Банк саласында маркетинг ХХ ғасырдың 70-жылдарынан бастап қолданыла басталды. Банктер нарықта экономиканың басты қаржылық жеткізушілері болып табылады. Процесте өзінің ықпал етуімен банктер жаңадан сұраныс пен міндеттерді қалыптастырады, ақшалы нарықта тауарға айналады.

Қазақстанда банк қызметі саласында маркетинг қиын жағдайларда дамиды. Қазақстандағы саяси жəне экономикалық жағдайларда мемлекеттен қаржыландыру кеміді, қаржыландыру тек коммерциялық құрылымдардан тұрды. Бұл жеткілікті қаржылық ресурстары бар, кəсіпорын сандарын коммерциялық банкпен кең жаулауға əкелді. Жаңа банктерді құру қиын болғандықтан, жұмыс істеген банктердің қызметтеріне жүгіну кең тарады. Осы жағдайда банктердің назары маркетинг мəселелеріне көңіл аударуы күшейді [1].

Тəжірибенің жоқтығынан, əдістемелік құралдар, білікті мамандар жəне ақпараттық ортаның болмағандығынан, əрбір банк, сынау жəне қате амалымен, маркетинг сияқты күрделі қызмет аймағын меңгеруге тура келді.

Мұндай күрделі басқару аймағын, яғни маркетинг сияқты қызметті, оның жеке элементтерін: көбінесе жарнама жəне өткізуді ынталандыруды əрбір банк өз бетімен меңгерді.

Банктік саланың басты ерекшелігі — жаңа банктік өнімдердің патентті қорғалудың жоқтығы. Осыған байланысты кез келген жаңа қаржылық қызметі, бір банктің қаржылық инновациясы қысқа уақытта оның бəсекелестерімен өңдіріледі. Бұл бəсекелестің қарқындылығын күшейтеді. Сонымен қатар коммерциялық банктерге, өткізу арнасы қолжетімді. Банктік емес мекемелер қызметінен ерекшелігі банктік қызметтің өндіруі мен өткізуі уақытпен сəйкес келіп, банктік ғимараттарында жəне бөлімшелерінде көрсетілуі мүмкін. «Банктік өнім» жəне «банктік қызмет» мəні мен мазмұны қазіргі уақытқа дейін Қазақстанда ғылыми дəлелелденбеген.

«Банктік қызмет» ғылыми тұрғыдан бұл экономикалық мəселелерді шешуге банктік қызмет іс- əрекеттерінің өзара байланыстарын ұсынады, банкпен жəне оның клиенттерімен нақты шешімге жетуге бағытталған — несие беру, салым ашу, валюта айырбастау, сонымен қатар кəсіпкерлік мəмлені анықтайды.

«Банктік өнім» түсінігі ғылыми тұрғыдан бұл нақты банктік құжат (немесе куəлік), банк клиентурасына қызмет көрсету үшін айналысқа ақша шығарумен жəне операцияларды жүргізумен байланысты. Банктік өнім — бұл банк клиенттеріне көрсетілетін банктік қызметтің немесе банктік операциялардың материалдық рəсімделген бөлігі. Ол аяғына дейін орындалған болады жəне қаржылық, заңды жəне ұйымдастырушылық іс-əрекеттер арқылы қызмет көрсету кезіндегі банк пен клиент арасындағы өзара əрекеттерді реттейді, демек, банктік өнім оның клиенттерге көрсететін қызметінің нəтижесі болып табылады. Мысалы, нақты заңды тұлғамен рəсімделген, банк мөрімен жəне қарыз алушының қолымен расталған несие келісімі банктік өнім, яғни банктің несие бойынша көрсеткен қызмет нəтижесі болып табылады. Оларға чектер, вексельдер, банктік пайыздар, депозиттер, кез келген сертификаттар — депозиттік немесе жинақтаушы, кез келген банктік пластикалық карточкалар жəне т.б. жатады.

Банктік өнім мен банктік қызмет сəйкестігі олар клиенттің қажеттілігін қанағаттандырады жəне кіріс алуға жағдай жасайды. Депозит бойынша банктік пайыз банктік өнім болып табылады, оның əрдайым төленуі банктік қызметті көрсетеді. Банктік шоттың ашылуы — ол өнім, шот бойынша қызмет көрсету — ол қызмет. Көп жағдайларда банктік өнім бірінші сипатта, ал банктік қызмет екіншілік сипатта болып табылады.

Банктік қызмет саласы тəуекел қызмет саласы болып табылады. Оның тəуекелділік факторын растаушы жəне ерекше қасиетін көрсететін, халықаралық көлемде тарихи орналасқан патенттік қорғансыздығын жатқызуға болады. Қарастырылған сұрақ шеңберінде коммерциялық банк үшін ағымдағы оның өнімі мен қызметіне сұранысқа төлемқабілеттілік деңгейі, сонымен қатар осы немесе басқа деңгейде болашақта пайда болатын əлеуетті мүмкіндігі үлкен мағынада болады. Мақсатты нарық пен сегментті, осы нарықтағы ағымдық жəне болашақтық сұранысты анықтауға банкке өз күшін маркетинг зерттеу спектріне толығымен бағыттау керек.

Коммерциялық банктің барлық маркетингтік стратегиясы олардың мақсатты нарық пен бəсекелестік қызметінде тиімділігін көтеруге себептесу керек. Коммерциялық банктің маркетинг стратегиясының Қазақстан Республикасының аймақтары бойынша айырмашылықтары бар. Бұл кірістің əр түрлі деңгейімен, банктік нарықтың əр түрлі сыйымдылығымен жəне банктік жүйенің бірдей емес шекаралық дамуымен түсіндіріледі. Коммерциялық банктің көп бөлігі (80 %) Алматы жəне Оңтүстік Қазақстан облыстарында шоғырланған. Республика тұрғындарының шекарасының көп бөлігі банктік қызметке қол жеткізе алмайды. Ірі қалаларда банктік қызметке сұраныстың төмендеуі аз сезіледі, себебі коммерциялық банктер өз нарық қуысына тез орналасады. Кіші жəне жеке аудандарда маркетингтік маневрға мүмкіндік айтарлықтай аз. Табыстың төмен деңгейі тұрғындардың негізгі көлемін құрайды, сондықтан банктер «пассивті» маркетингтік стратегиясын жүргізеді [2]. Кейде берілген аймақта банк монополиясы көп жағдайда клиентті жеткіліксіз ақпараттандырады. Банктік нарықта осындай жағдайда сұраныстың төлем қабілетсіздігі туындайды.

Қызмет ұсынысы салыстырмалы жоғары, ал клиенттердің, əсіресе тұрғындардың сатып алу белсенділігі төмен. Тұрғындар коммерциялық банктерге өз жинақтарын сеніп тапсырмайды, өз құралдарын валютаға айырбасталымда, ликвидтік тауарларға немесе «шұлықта сақтайды».

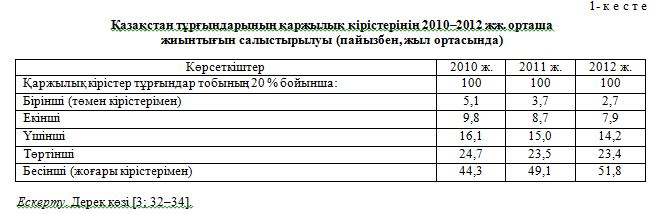

Қазақстан Республикасының Статистика агенттігі берілгендері бойынша 2010–2012 жж. индекс 1-ге ұмтылу тендициясы бойынша (жалқы көрсеткіш), қаржылық кірістерге байланысты тұрғындардың орналасуы 1-кестеде көрсетілген.

Екінші деңгейдегі коммерциялық банктердің тұрғындар құралын тартудағы белсенді саясаты негізгі түрде бағалық саясатта негізделеді, тұрғындар салымын құрылымының ұлттық валютада үлесінің артуына жағдай жасалады.

Даму стратегиясын жасауда банктер ерекше назарды тұрғындар депозиттік шотқа құралдарын тарту жəне салымның жаңа түрлерін кіргізуге аударады [3; 32].

Бүгінде қызмет нарығында республика тұрғындарына өзара бəсекелесетін 4 жүйелі екінші деңгейдегі банктер — Қазақстанның Ұлттық жинақ банкі (ҚҰЖБ), Казкоммерцбанк, БТА банк жəне Банк Центр Кредит банктік қызметтерді ұсынады. Қазақстанда екінші деңгейдегі банктерге (ЕДБ) тұрғындардың салым динамикасы 2-кестеде көрсетілген.

Көрсетілген банктердің маркетингтік стратегиялары бір-бірінен айырмашылығы бар, бəсекелестің қаржылық жағдайымен, олар алатын сегмент пен нарық қуысымен түсіндіріледі.

Бірақ жалпы нарықтық ұсыныс күшінде олардың стратегияларының қызмет істеуінен біршама ұқсастық байқалады. Мысалы, егер де салалық бағыты мен берілетін несиелер құрылымын қарастырсақ, барлық коммерциялық банктердің негізгі сипаты болып олар көп мөлшерде несиелерді қысқа мерзімді негізде беретіндігі есептеледі. 2012 ж. несиелерді беру көлемінде олардың үлесі келесі түрде болды: ҚҰЖБ — 64 %; Қазкоммерцбанк — 80,5, БТА Банк — 69,7, Банк Центр Кредит 81 %. Олардың көп бөлігі — сауданы несиелеу.

Егер физикалық тұлғалардың депозиттерін бəсекелес коммерциялық банктердің негізінде қарастырсақ, жыл сайын алдыңғы орынды ҚҰЖБ алады. Тұрғындардың теңгелік депозит көлемі ішінде оның үлесіне 76 % келсе, ал валюталық салым құрылымында республика бойынша ҚҰЖБ үлесі 32 % құрады. Екінші орында — БТА Банк, сəйкесінше 10 %. Казкоммерцбанк бойынша тұрғындардың салымдарын тарту бойынша үлесі төмен — сəйкесінше 1 жəне 9 %.

2012 ж. Қазақстан банк жүйесінде тұрғындардың жалпы депозиттік салымы 91,3 млрд тг құрады, ал 2010 ж. — 58,1 млрд тг тең. Шетелдік валютада депозиттің 62 млрд тг, яғни 200,3 %, өсті, ал ұлттық валютада іс жүзінде депозит көлемі өзгерген жоқ. Тұрғындардың салымының өсуіне Қазақстандағы 2000 ж. 1 қаңтарынан енгізілген салымшылардың қызығушылығын қорғауына бағытталған екінші деңгейдегі физикалық тұлғалардың депозиттерін кепілдеу себеп болды.

Қазақстанның бастаушы коммерциялық банктері, «Казкоммерцбанк» АҚ, «Қазақстан Халық банкі» АҚ, «Банк ТұранƏлем» АҚ, «Альянс Банк» АҚ жəне т.б. банктік қызметтік жеке сегменттеріне инновацияны енгізе бастады.

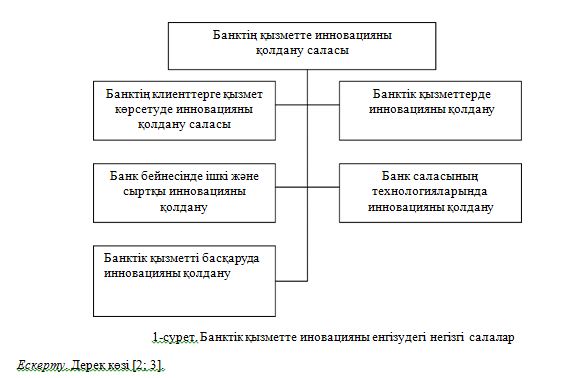

Қазақстанда банктік қызметтерге инновацияны жасау мен енгізу — бірінші кезектегі мəселе. Соңғы жылдары банктік құрылымдар арасында бəсекелестік күшейді. Егерде Қазақстанға əмбебап пакет қызметін ұсынатын батыс банктер келсе, немесе бар шетелдік банктер өз бизнес спектрін кеңейте бастаса, онда қазақстандық банктер батыс банктерге бəсекелес болу үшін, өз сапасын жəне банктік қызметтер спектрін əлемдік деңгей стандартына сəйкестендіру қажет. Осындай ұсыныстарда коммерциялық банктерде инновацияны енгізу негізгі өзекті мəселе болып табылады (1-сур.).

Қазақстанның бастаушы коммерциялық банктер қызметін зерттеу негізінде — Қазкоммерцбанк, БТА Банкті, Халық Банк, АТФ Банкі, Каспий Банкі, Альянс Банкі, Темірбанкі — жеке инновациялық банк қызметтерінің дамуына талдау жүргізілді, оның ішінде көп даму алған қызметтерге мыналар жатады: Қазақстан бойынша электронды жеделтілген ақша құралдары, Интернет-технологияга негізделген, чип (микропроцессор) бойынша қызметтер, саудалық қаржыландыру, жобаны несиелеу (қаржыландыру), Интернетбанкинг, Үй банкі (homebanking). Оның ішінде Қазақстан бойынша электронды жеделтілген ақша құралдары — инновациондық қызмет тез дамыды. 2010 ж. бастап «жедел аударымдар» жүйесі енгізілді. Жеке коммерциялық банктер кассалық операцияларды жүзеге асыратын ақпараттық технологияларды колданатын инновациялық қызметтерді енгізді.

2007 ж. қазақстандық банктік маркетинг дамуы жаңа даму кезеңімен белгіленді: екі ірі жүйеқұраушы банктер өздерінің саудалық белгілерінің өзгеруін мəлімдеді.

Пионер болып «Казкоммерцбанк» АҚ бөлшек сауда бизнесіне жаңа саудалық белгісін «КазКом» енгізді.

Банк жаңа стратегияны қабылдады — Қазақстанда жақсы корпоративті банк болуды, бұл жеңіске жетуді жəне бөлшек сауда секторында таңдаулы болуды шешті [4]. Ауысуларға сəйкес жаңа фирмалық стиль жаңартылды.

Казкоммерцбанк логотиптегі банк қосымшасынан, атауынан толық бастартқан жалғыз банк.

«КазКом» жаңа түрінен Қазкоммерцбанктің 18 жылдық тарихын, мінсіз репутациясын, кəсіби тобын үлкен банктің үлкен мүмкіншіліктерін көруге болады. «КазКом» бренді өз тұтынушыларын оны басқа жай банктермен салыстырмауға шақырып банктік бизнес көшбасшысы стратегиясын таңдады. Казкоммерцбанк брендінің бағасының динамикасы келесідей: 2009 ж. 81 млн долл. құрады, 2010 ж. 205 млн долл., ал 2011 ж. — 389 млн долл.

Ребрединг — бұл бар брендингтің жаңаша модификациялау, яғни бұл брендті жаңашалау, жаңа эмоциялар жəне жаңа идеялар, аудиторияны кеңейту, оны өзекті қылдыру, ең бастысы — нəтижелі жаңарту. Ребрединг кезінде ескі бренд мүлдем жойылмайды, ол жаңашаланады. Ал кейбір кездерде жаңаланған эмоционалдық бренд болып табылады [5].

Ребредингтің ең сəтті жобасы болып 2008 жылғы Каспий банктің ребрендингі саналады. Нəтижесінде Kaspi bank жаңа бренд пайда болып «Жетістікке бірге жетейік», одан кейін «Kaspi тұрғанда басқаны қайтесін» деген слогандар пайда болды. Жаңашаландыру жаңа заттармен ерекшеленді.

Кaspi bank жаңа үлгісі тек Қазақстанда ғана емес, ТМД-да инновационды деп атауға болады. Банктің жаңа атында қазақша аталса да, орысшада да, ағылшында да өте жеңіл оқытылатын болды. Бірінші кезекте логотип адами қатынастарды көрсетеді. Банк пен клиенттің қатынасы, ұрпақ, отбасы, дос, серіктестік қатынастары. Күн — адами қатынастар арасындағы жылулық символы жəне болашақ символы. Адамдар соған қарайды, соның бағытымен жүреді.

Əлемде көп банктер өз атауларын бөлшек сауда клиенттері үшін өзгертеді. Мысалы, ағылшындық NawWest шын мəніде National Westminster Bank деп аталады, HSBC — Гонконг- Шанхай Банкі жəне т.с.с. [5].

Банктер арасындағы бəсекелестік олардың тікелей клиенттермен жұмыс істейтін қызметкерлерге ерекше назар аударуға, олардың өз міндеттерін сапалы орындауларына қол жеткізуге еріксіз итермелейді. Клиенттерге қызмет көрсетуді жетілдірудің жекелеген бағыттары болып:

- Банкте ақыл-кеңестер беретін жəне сұрақтарға жауап қайтаратын жауапты қызметкерлерді тағайындау.

- Банктің ірі филиалдарына қаржы мен несие, инвестициялар мен сақтандыру аясындағы проблемаларды шешу үшін қаржы кеңесшілерін тағайындау.

- Клиенттердің банкке өтініш жасау жəне пəтерлерден тікелей операциялар жүргізу үшін жағдайлар туғызу.

- Банктің клиенттермен іскерлік қатынастар этикасын енгізу.

- Қажеттіліктердің кең ауқымды спектрін қанағаттандыруға арналған, бірсыпыра инновациялық депозиттік жəне несие бағдарлармаларын енгізу.

- Несие беру туралы шешім қабылданғанға дейін клиенттің төлем қабілеттілігін тексеру.

- Менеджмент саласында көмек көрсететін бизнес-орталықтар құру.

- Жер-жерде клиенттерден қаржыларды басқару жүйесін құру, операцияларға күнделікті бақылауды жүзеге асыру.

Маркетинг стратегиясы кез келген банк үшін стратегиялық жоспарлаудың құрамды элементтерінің бірі болып саналады. Стратегиялық міндеттерді айқындап алғанан кейін, банктің ағымдағы жағдайдан алдыға қойған мақсаттарға жету бағытын қалыптастыруы көзделеді. Банк басқармасының қарауына жəне бекітуіне ұсынылатын баяндама дайындалады.

Алдыға қойылған міндеттерді орындауды қамтамасыз ету үшін ресурстарды бөлу жүзеге асырылады: бөлінетін инвестициялардың мөлшері, технологиялық қамтамасыз ету, жұмыскерлердің саны анықталады. Банктің əрбір бөлімшелері бойынша бекітілген стратегиялардың осы көрсеткіштері негізінде жұмыс жоспарлары жасалады.

Жүзеге асырылатын маркетинг стратегиясының табысты болуы төмендегідей бірқатар факторларға қатысты болады:

- Банктік ұйымдық құрылымында банк бизнесі мен маркетингтік жаңа фирмаларын əзірлеумен айналысатын стратегиялық дамуының арнайы топтарын құру.

- Стратегиялық жобаларды орындайтын жұмыскерлерді ынталандырудың арнайы жүйесін ұйымдастыру.

- Стратегиялық жоспарлау міндеттерінің басымдығына банк басшылығының қызығушылық таныту денгейі.

- Барлық жауапты тұлғалардың стратегиялық жоспарлы бағдарламаларды жүзеге асыру барысы туралы ақпараттар жүйесін ұйымдастыру.

- Бақылаудың айқын жүйесін ұйымдастыру. Мақсат жолында табысқа жету немесе сəтсіздікке кезігу жоспарды орындау барысында дəйекті бақылау жүйесінің қажеттігін туғызады.

Соңғы кезде көптеген батыс мамандары мен сарапшылары жаңа ақпараттық технологияларды қолдануға негізделген банктік маркетингтің стратегиялық жəне ұйымдастырушылық рөлін жоғарылату қажеттілігін атап отыр. Қазіргі банктік маркетинг негізінде клиент сұранысын максималды түрде қанағаттандыру стратегиясы жатса, ол өз кезегінде банк əрекеттері рентабельдігінің жоғарлауына септігін тигізеді.

«А.Т.Kearney, Paris» фирмасының қызметкерлері, француз мамандары Ж.Э.Мерсье мен Ж.Э.Писини аталған уақытта банктік маркетингте клиенттер сұранысын қанағаттандыру стратегиясын жасау мен жүзеге асыруда нағыз төңкеріс жүріп жатыр деп есептейді. Олардың бағалауы байынша, мұндай стратегияны жүзеге асыруға қабілетті банктер өз операцияларының рентабельділігін бір клиентке 50–100 % есептеп жоғарылата алады, ол үшін мындай факторлар да есепке алынуы шарт:

- клиенттің өмір циклін есепке алатын маркетинг — 25–50 %;

- клиенттер назарын аударып, ұстау стратегиясы — 25–40 %;

- өткізудің альтернативті арналарын қолдану — 5–10 %.

Сөйтсе де əлі күнге көптеген банктерде маркетинг тиімділігін шектейтін факторлар бар. Олардың ішінде ең маңыздысы маркетингке кететін шығын — банктерде ол ұсталулардың 2 % құраса, жапай тұтыну тауарларын өндіретін компанияларда 15 % тең. Банктердің дəстүрлі ұйымдастырушылық құрылымы олардың клиентке бағытталған маркетинг стратегиясын жүзеге асыруына мүмкіндік бермейді. Банктің қазіргі уақыттағы құрылымының кемшіліктері барлық деңгейлерден көрінеді:

- маркетинг дирекциясы мен банктің маркетингтік қызметінің өзге де бөлімшелері клиенттердің бірдей тобына арнап банктік өнімдер шығарса да, аталған өнімдердің жекелеген түрлерінен ғана хабардар;

- банк өнімдері мен қызметтері табу мен таратудың көптеген жолдары өзара бəсекелестікке түседі;

- банктің əрбір бөлімшесі өзге бөлімшелермен байланысқа түспей, тек өз операциялары мен өзіндік бақылауларына баса назар аударады. Батыс мамандары ұсынып отырған əдістер — ұйымдастырудың жаңа əдістерін енгізу мен банктің клиеттермен арақатынасын бақылау — банктік маркетинг тиімділігін арттыратыны сөзсіз.

Соңғы жылдары еуропалық банктер клиенттердің жаңа сұраныстарына орай банктік өнімдер мен қызметтерді табу мен өткізуге көптеген қаржы көздерін жұмсауда. Мұның қорытындысы ретінде банктік бөлімшелердің жаңа автоматты құралдары мен қашықтықтан қызмет көрсету түрлерінің дамуын алуға болады. Сөйтсе де, ең бастысы — бұл клиенттермен арадағы қарым-қатынаста жаңа технологиялардың қолданылуы. Аталған жаңа технология клиенттермен бірден-бір байланысатын банк қызметкерлерінің жұмыс орындарын өзгерту, банктік маркетинг пен ұйымдағы өзгерістер функцияларын орталықтандыру, клиенттер туралы мəліметтер базасын қолдануға негізделеді.

Жаңадан ұйымдастыру мен клиенттермен қарым-қатынас жасайтын банк қызметтермен жай ғана сұхбат жүргізіп, банктік операция түрлерін орындауымен шектелмей «əр клиентке — жеке өнім» маркетингі аясындағы жарнамалық компаниямен де жұмыс істеуі тиіс. Ал клиент жағдайы мен банкпен арадағы коммерциялық қатынастары тарихы туралы мəлімет қызметкер дұрыс шешім қабылдау үшін экран бетінде болу керек.

Қызметкер барлық клиенттерге бірдей жоғары деңгейдегі қызмет көрсетуі шарт. Бұл үшін: əрбір операциядан түсетін пайда көлемін өсіру мақсатында қызметкерді оқшаулау; қажет мəлімет,құжаттар мен операцияларды іздеуге көмек беру; процестерді жүзеге асыруға қол ұшын беру. Нысан туралы мəліметті бақылауға алу жəне нысанаралық байланыстарды бақылау.

Жұмыс орнының жаңа типімен байланысты банктік маркетингті орталықтандыру маркетингпен айналысатын арнайы қызметкердің маркетингтік функцияларын банктің операционды қызметтеріне беруде көрінеді. Бұл CRM (customer relationship management) жаңа технологиясын қолданушылар санын ұлғайтады. Мысалы, банктің кейбір операционды бөлімшелері өздері қызмет көрсететін нарық ерекшеліктерін есептей отырып, жарнама компаниялары сценарийлеріне өз ұсыныстары мен кеңестерін қосар еді. Мұндай шарттарда клиенттермен əр түрлі келісімшарттар жасайтын банк бөлімшелері маркетинг қызметіне тəуелсіз түрде белгілі бір коммерциялық мақсаттарда бағындыруда өз тəсілдерін іске асырады.

Жаңа CRM технологиясы басқару мен ұйымдастыруда көптеген ірі өзгерістер болуын талап етеді. Банк қызметкерлері мен кеңес берушілері клиенттер базасын қолданып қана қоймай, оны жинау да керек. Бұл өзгерістер уақыт талабына сəйкес келмейді деп түсінілетін басқарудың иерархиялық құрылымын жоюға септігін тигізеді.

Клиентке бағытталған мəліметтер базасын құру маркетингтік дамудың бір бағыты болып есептеледі. Банктер мен клиенттер қарым-қатынасында мəліметтің үш типі болады:

- маркетинг мамандары қолданысындағы макроақпарат банк клиенттерінің жасы, кəсіби жəне өзге де мінездемелерінен тұрады. Бұл ақпаратты маркетинг қызметкерлері банк активтері портфелін талдау мен жаңа банк өнімдерін, қызметтерін жасау үшін қолданады;

- коммерциялық кеңес берушілер қолданатын микроақпарат клиенттің əр түрлі мінездемелері əдеті мен өзін-өзі ұстауы туралы мəліметті қамтиды. Мұндай мəлімет кеңес беруші компьютерінде жинақталып, клиентпен қарым-қатынасында қолданады;

- жоғарыда аталған дəрежелер аралығындағы мезоақпарат клиенттерді жекелеген критерийлер бойынша бөліп, олардың ерекшеліктері мен қасиеттерін анықтау үшін қолданылады.

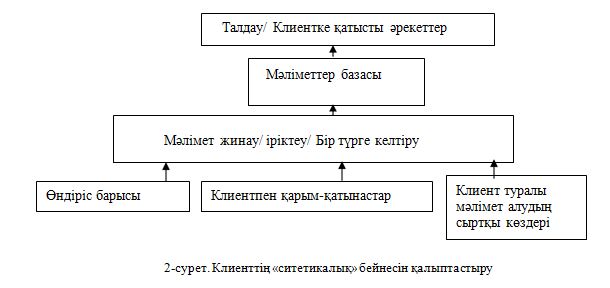

Бұл мəлімет əр банк агенттігінің микродеңгейлерінде қолданыста болуы керектігі түсінікті. Бүгінде CRM-технологиясы мұны мүмкін етеді. Жаңа технологиялар негізінде клиенттер туралы мəліметтер базасының дамып-жетілуі ақпараттық жүйелерді ұйымдастыру мен қолданысқа енгізудің дəстүрлі концепциясына бірқатар өзгерістер енгізеді. Əзірге қолданыста жүрген бірден-бір ақпараттық жүйе клиент туралы толық мағлұмат бере алмайды. Өйткені көптеген клиенттер тек қана банк есепшотымен шектелмей, өзге де келісімшарттарға отырған. Мұндай жағдайда оларға əдетте өнім принципі бойынша ұйымдастырылған банктің əр түрлі операционды бөлімшелерінде қызметтер көрсетіледі. Клиентке біржақты бағыт болмағандықтан, ол туралы толық мəлімет те жиналмайды. Клиент пен банк арасындағы қарым-қатынасына қатысты маңызды мəліметтер ақпараттық жүйе жадына тіркелмей, банк өнімдерін табудың əр түрлі ақпараттық қызметтеріне шашырап кетеді. Ал қазіргі заманғы маркетинг клиент туралы толық мəліметтің болуын талап етеді.

Клиенттің «ситетикалық» бейнесін қалыптастыру үшін ол туралы ақпарат жинау 2-сурет бойынша жүруі керек.

Банктің операционды сауда əрекетінің сферасы қолданумен шектелмей, мəлімет көзі де болуы керек. Клиентпен арадағы кез келген байланыстар мен келісімшарттар əу баста маркетингтік зерттеулер барысында жинақталған клиент туралы мəліметтермен бірге базаға енгізілуі тиіс. Жаңа мəліметтер ақпараттық жүйеге автоматты түрде емес, өңдеу мен бақылаудан өткен соң белгілі бір көлемдермен енгізілуі тиіс.

Ұйымдастырушылық өзгерістерден басқа банктер клиенттер сұраныстарын қанағаттандыру дəрежесін көрсететін көрсеткіштер жүйесін де енгізуі керек. Ірі банктер мұндай саясат жүргізуді бастап та кетті. Мысалы, «Ситикорп» американ банкінің банк карточкалары бөлімі күніне 81 көрсеткіш динамикасын бақылап отырады. Олардың əрқайсысы банктік қызметтерге сай жасалған.

Клиенттерге қызмет көрсетуді жақсарту үшін банктер көбіне банк секторына жатпайтын өткізу мақсатындағы одақтастарымен бірігеді. Мысалы, көптеген еуропалық банктер туристік фирмалармен, жылжымайтын мүлікті сату агенттіктерімен бірлесе жұмыс жасайды, олардың өнім сату пунктілерін қолданып, тіпті біріккен қызметтер жүйесін жасайды. Болашақта мұндай тенденция жалпы сауда маркасымен біріккен қызметтерді ұсынуға алып келуі мүмкін. Мұндай одақтастық мəні — екі жақ клиеттерінің өзара бір-бірін толықтыруы мен көлем үнемдеуімен анықталады.

Клиент туралы мəліметтен максималды толық кіріс алу үшін мəліметтер базасы кем дегенде үш негізгі бағыт бойынша үнемі толықтырылып, талданып тұруы керек:

- клиенттерді бөлу мүмкіндіктері айталық олардың күтулері бойынша немесе қызмет көрсету операцияларының рентабелділік деңгейі. Соңғы уақытта кейбір банктер клиенттерді олар қолданған қызмет құнына қарай бөле бастады;

- клиенттердің құрылымдық профилін сату; бұл оның өміріндегі ресми емес жағдайларды тіркеуден автоматтандырылған картотека құрылуы аралығындағы барлық мəліметтерді жинау;

- бəсекелестерді басып озуға көмек беретін клиенттердің болашақ əрекеттерін үлгілеу жəне банктің жаңа өнімін алуға клиентті көндіру; бұл жерде клиенттің өмір циклі туралы ақпарат үлкен рөлге ие. Бұл оның негізгі жəне қосымша үй, көлік қажеттілігін анықтап, қажет тауарды ұсынуға мүмкіндік береді.

Клиенттерді тарту мен ұстауда құнның көрсетілетін қызмет сапасына қатынасы үлкен маңызға ие. Өндіруді жоғарылату үшін банктер көбіне пайдаға тікелей əсер ететін өнімдер мен қызметтер бағасына назар аудармай, негізгі күшті ұстауларды төмендету мен банктік операцияларды рационализациялауға жұмсайды. Банктік өнім құрылымы өте күрделі, өйткені көптеген элементтерді алып жүреді: классикалық пайыздан өзге ұсталымдар, комиссионды, əр түрлі төлемдер, банк имиджі мен рейтингісін көрсететін өзге де элементтерді қосады.

Клиенттерді тартып, ұстау үшін көптеген банктер 60-жылдары мұндай бағдарламаларды жасап, жүзеге асырған өндірістік жəне сауда компаниялары тəжірибелерін кеңінен қолдануда. Мұндай бағдарламалардың басты мақсаты — ең белсенді клиенттерді өзіне тартып, ұстап қалу, өйткені барлық пайданың 4/5 клиенттердің 1/5 əкеледі. Мұндай клиенттер туралы мəлімет тікелей мақсатты маркетинг аталатын маркетингтің əдістерін қолдануға мүмкіндік береді.

Сауда маркасының құны — клиенттер таңдауына тікелей əсер ететін банктің шынайы капиталы. Əңгіме клиент сұранысы көлемін өзгертетін сауда маркасы қабілетінің ақшалай бағалануында болып отыр. Бұл бағалау оң не теріс болуы мүмкін, тең жағдайда клиенттің банк өнімін алуға деген тілегін анықтайтын да сол. Өндіру мен сату саласындағы жетекші компаниялар өз сауда маркасының ұлттық жəне халықаралық атағын жəне беделін пайдаланады. Мысалы, «Кока-Кола» компаниясының сауда маркасының құны 48 млрд долл. Бірақ банктерде аталған стратегиялық актив əлі күнге толық қолданылмай келе жатқандықтан, кейбір банктер ғана күшті сауда маркаларын жасай алған. Əлемнің ең ірі 100 өнеркəсібінің ішінде 11 банк болса да, алғашқы 100 əлемдік сауда маркасының бірде-бір банкке тиесілі емес. Бұл банктердің қоғаммен арадағы қарым-қатынасқа жете көңіл бөлмеуімен түсіндіріледі. Ал қазіргі шарттамаларға сəйкес сауда маркасы банктің нарыққа шығудағы бірден-бір стратегиялық активі болып табылады [6].

Банктің сауда маркасын жақсартудың негізгі алғышарттары анықталған соң, оны жүзеге асыру үшін көпфункционалды жұмысшы тобын құрған жөн. Күшті сауда маркасын жасап, қолдау саясаты инвесторлар жадында салмақты əрі күшті банк бейнесін қалыптастыруға оң əсерін тигізеді. Жəне де аталған саясат сапасыз қаржы қызметтерін төмен бағамен сатушыларға қарсы банк позициясын бекітеді.

Қаржы өнімдері мен қызметтерін тарату жолдарының белсенділігін арттыру — банктік маркетинг болашағы үшін аса маңызды. Банк клиентурасының əр түрлі деңгейіне тарту, жылдарының бейімделуі мен осыған байланысты ұсталуларды қысқарту. Ұсталуларды қысқартуға бағытталған тарату жолдарын бөлу маркетинг облысында жаңа бағыттарды жасауға əкеледі. Олардың ішінде аса маңыздылары:

- клиент күтуіне сəйкес сауда пунктерінің ұйымдастыру құрылымы мен өлшем бейімделуі;

- одақтастық жөніндегі келісімшарт жасау жолымен сұраныс көлемін көбейтуге мүмкіндік беретін өткізудің сыртқы жолдарын қолдану;

- франчайзинг шарттамаларына сəйкес жүйе беру арқылы одақтастарға жергілікті сауда пунктерін құру;

- тікелей маркетинг əдістерін дамыту арқылы өз арналарындағы қызмет ұсыныстарын кеңейту, клиенттердің телефон хабарларын жеткізетін базалар мен тікелей банктер құру: Интернет жүйесі, мəлімет жинаудың өзге де көздері.

Банктік маркетингтін басты мақсаттарының бірі — көп ретте банктерде келіспеушіліктерге əкеліп соқтыратын шашыранды, үзілген бастамаларды қолданбай, өткізудің əр түрлі жолдарын дамытудың ойластырылған стратегиясын ұсыну. Болашақта банк өнімдері мен қызметтерін табу мен таратудағы жеңіс тұлғааралық жəне технологиялық байланыстарды кеңейту мен көбейту шарттамасында қатынастар ұйымдастыруға тікелей байланысты болады.

Аталған уақытта банктер дамуында басты назар жаңа ақпараттық жəне коммуникационды технологияларға аударылады. Үлкен көлемді ақпараттарды жинау мен өңдеу ғана емес, жаңа технологиялар санымен бірге клиенттермен тығыз байланыстар құруға, акционерлер жəне қызметткерлермен байланыстың жаңа типтерін дамытуға септігін тигізеді. Бұл дəстүрлі банктік маркетингтің барлық негіздері мен механизмдерін жояды. Жоғары коммерция мектебінің профессоры (Париж) 1999 ж. жарық көрген «Э-маркетинг в банках и страховании» аты кітабының авторларының бірі М.Бадок мақаласында банктік маркетингтің жаңа типін қарастырады — электронды маркетинг, мұнда негізгі назар мəлімет/ақпарат, технология, логистика/үлестіру, банк қызметкерлерінің коммерциялық жəне адами əлеуеті секілді факторларға баса назар аударылуы керек.

Банктер мен көптеген қаржы институттарының маркетингтің жаңа типіне көшуінің көптеген салдары бар. Ең бірінші ол коммерциялық ақпаратты басқару саласын қозғайды, банктер клиентті тарту мен ұстауда алдын ала ойластырылған саясат жүргізіп, жоғалған клиент құнын бағалайды, клиенттердің ең қызықты сегменттерін анықтап, клиентке оқшауланған бағытта жақындау, ұстаулары минималды халықаралық нарықтарға ене алады. Жаңа технологиялармен бірден-бір байланысты жаңа өнімдер мен қызметтерді жасау жеделдетіліп, өткізудің виртуалды жолдарын қолдану кеңейеді, құн белгілеу саясаты өзгереді, клиенттер онлайн-режимінде сапалы қызметтер ала алады.

Сөйтсе де маркетингтің жаңа типінің сəттілігі толық белгіленбеген. Ол еуропалық банктер мен қаржылық институттар құрылымы мен менталитеті туралы көп ойлануды талап етеді. М.Бадок көрсеткеніндей, маркетинг жəне ақпарат қызметтері бірігіп жұмыс істеуден жасалған құрылымға банктің ішкі байланыстары да енгізіледі [7].

Теориялық жəне практикалық аспектілерді зерттей отырып жоғарыда аталып кеткен банктік маркетингті дамыту жолдары іске асырылса, банктік маркетинг пен банктік өнімнің сапасы жоғарлап, банк кірісі артады.

Əдебиеттер тізімі

- Абдрахманова Г.Т., Нурсеитова Р.А. Тенденции и перспективы развития финансового сектора в Казахстане // Банки Казахстана. — 2003. — № 12. — С. 31–40.

- Биктеубаева А.С. Методологические основы банковского маркетинга в Казахстане // Банки Казахстана. — № 7. — С. 3.

- Маженова Б. На страже интересов вкладчиков: [Гарантирование депозитов] // Банки Казахстана. — № 10.— С. 3–34.

- [ЭР]. Режим доступа: www.kkb.kz — информационный портал АО «Казкоммерцбанк».

- Базарова С.К., Набиев Е.Н., Салауатова Д.М. Маркетинг в банках: Учеб. пособие // Под общ. ред. д.э.н., проф. С.Р.Есимжановой. — Алматы, 2013. — С.

- Алибекова Ф.Р. О понятии «банк» и «банковская услуга» // Банки Казахстана. — — № 10. — С. 28–30.

- Лисак Б.И. Оценка эффективности банковских услуг по инкассации // Банки Казахстана. — — № 6. — С. 18–20.