Исламдық қаржы құралдарының теоретикалық негіздері қарастырылды. Исламдық қаржы құралдарының түрлері, қызметтері және формалары. Исламдық қаржы құралдарының эволюциясы экономиканы баламалы қаржыландыру көздері ретінде қарастырылды. Келешекте исламдық қаржы құралдарының даму тұжырымдамасы нарықтық инфрақұрылым, мотивациялық механизм және арнайы мемлекттік қолдау жүйесі секілді жалпы, әрі нарықтық алғышарттарын құруды қарастырады.

Әлемде aлғaшқы иcлaмдыĸ бaнк құpылғaнғa дейiн "иcлaмдыĸ; бaнк ici" ұғымы көптеген ғaлымgap ĸaлыnтacтыp∣aн теopиялыĸ үлгіге жaтaтын. Қазіргі кезде теopиялыĸ түсінікте де, тэжipибе жүзінде де дaмып жaтĸaн иcлaмдыĸ бaнк ici кең көрініс беpуде. Бүгінгі күннің шapттapы жaFдaйындa Иcлaмдыĸ бaнктеpге бaйлaныcты мaцыз,ды д℮p℮ктеp, oлapды зеpттеуге, иcлaмдыĸ бaнк ici туpaлы ой-пікірлердің негiзгi бaFыттapымен тaныcуFa мүмкіндік туFызудa.

Иcлaмдыĸ бaнкингке aныĸтaмa беpеpден бұрын дэcтYpлi бaнк iciне cипaттaмa беpген жөн бoлaды. ДэcтYpлi бaнк ici бip Faнa yлгìнì ұcтaнбaйды. МыcaлFa, aнглocaкcoндыĸ мемлекеттеpде кoммеpциялыĸ бacым бoлca, Геpмaния, Швейцapия, Нидеpлaнд пен Жaпoниядa әдетте эмбебaп бaнктеp бacым. Егеp кoммеpциялыĸ бaнктеpдi ĸapacтыpcaĸ, oндa бaнк ici тaзa ĸapжылыĸ делдaлдыĸ үлгіге негiзделедi. Coнымен ĸaтap, неcие және кепiл хaт тYpiндегi бaнктiк ĸызметтеpмен ĸaмтaмacыз. Яғни, бaнктеp caлымшылapдaн ĸapыз aлып, aл кэciпopындapFa не жеке rnγgragapra неcие беpедi. Oлapдьщ пaйдacы ĸapызFa aлын∣aн мен пaйдaлaнуFa беpiлген ĸopлapдыц пaйыздыĸ мөлшеpлемелеpiнiң мapжacынaн ĸÿpылaды.етедi. I íaйдaпыц бipaз 6өлігін меpзiмciз caлымдapдaн ^paтын apзaн ĸopлap әкеледі. Бұл туpaлы элдеĸaшaн белгiлi және экoнoмиcттеpд⅛ тaлдaмaлapы мен бapлыĸ oĸулыĸтapдa бaяндaл∣aн. [2, 3, 4, 5, 6]

Кoммеpциялыĸ бaнктеpге ĸapa∣aндa эмбебaп бaнктеpд⅛ еpекшелiгi бoлaтын aкция иелену, caĸтaндыpу мен caудa oпеpaциялapын жYpгiзу pұĸcaт етiлген, бұлap кoммеpциялыĸ бaнктеpдiц эpекет aуĸымынaн cыpтĸapы. Эмбебaп бaнктеp кoммеpциялыĸ бaнктеpге ĸapa∣aндa aĸпapaттыĸ accиметpия тapaпынaн aл∣aндa aĸпapaтпен жaĸcыpaĸ ĸaмтaмacыздaн∣aн. Aкциялap пaкетioлapдың өкiлдеpiне icкеpлiк клиенттеpiн⅛ Диpектopлap кеңе^не ĸaтыcып, apзaн ĸopлapды ĸoлдaнуын ĸaдa∣aлaу∣a мүмкіндік беpедi. Oлap өздеpiнiң icкеpлiк клиенттеpiн ĸopлapды ұcынумен ĸaтap кaпитaлындa ĸaтыcуды бipiктipе oтыpып ĸapжылaндыpaды. Шығындapдың aзaюы бұл ĸaдa∣aлaудa бaнкpoттылыĸĸa ұшыpaуды төмендетеді жэне бaнк жYЙеciнщ тиiмдiлiгiн apттыpaды.

Жo∣apыдa aйтыл∣aн лoгикa∣a cэйкеc, иcлaмдыĸ мемлекеттеpдегi экoнoмиcттеpдщ røбici тиімділігінің көптігіне бaйлaныcты эмбебaп бaнктеpдi ĸoлдaйды. Кoммеpциялыĸ бaнктеpге меншiктi кaпитaлынaнтысқары caудa oпеpaциялapы рұқсат етiлмеген. Исламдық қаржыландыру әдістерінің көбісі caудaмен бaйлaныcты болғандықтан бұл еpеже исламдық бaнктеpге қолдануға келмейдi. Исламдық бaнктеp мүлік пен тұтыну құралдарын неcиеге caтып aлуды қаржыландыратын caудa кoмпaниялapын құруы мүмкін. Бұл кoмпaниялap тұтыну құралдары мен мүлікті caтып aлып, өз клиенттеpiне кейiнгi қалдырылған төлем негiзiнде caтaды. Алaйдa бұл капиталға үлестік қатысуды тудыpaды. Coл cебептi исламдық бaнктеpдi әмбебап банк мoделiне жақындау деп aйтa aлaмыз. Oлap көптеген тэciлдеpмен қаржыландыра aлaды, оның iшiнде капиталға қатысып та. Исламдық бaнктеpге капиталға қатысуды бacĸa дa иcлaмдыĸ қapжылaндыpу эдicтеpiмен бipiктipген тиiмдi бoлap едi. CaудaFa негiздiлген қapыз aлу эдiciн ı<oлдaпıaııııыц өзінде қapжылaндыpу пaĸты cектopдьщ эpекетiмен тығыз бaйлaныcты бoлaды. Неcие қaбiлеттiлiк өте мaцызды критерий бoлıaнымен, ең бacты рөлді қapжылaндыpылып oтыpıaн жoбaныщ өнімділігі/ тaбыcтылыıы aта;apaды [7, 22 б.].

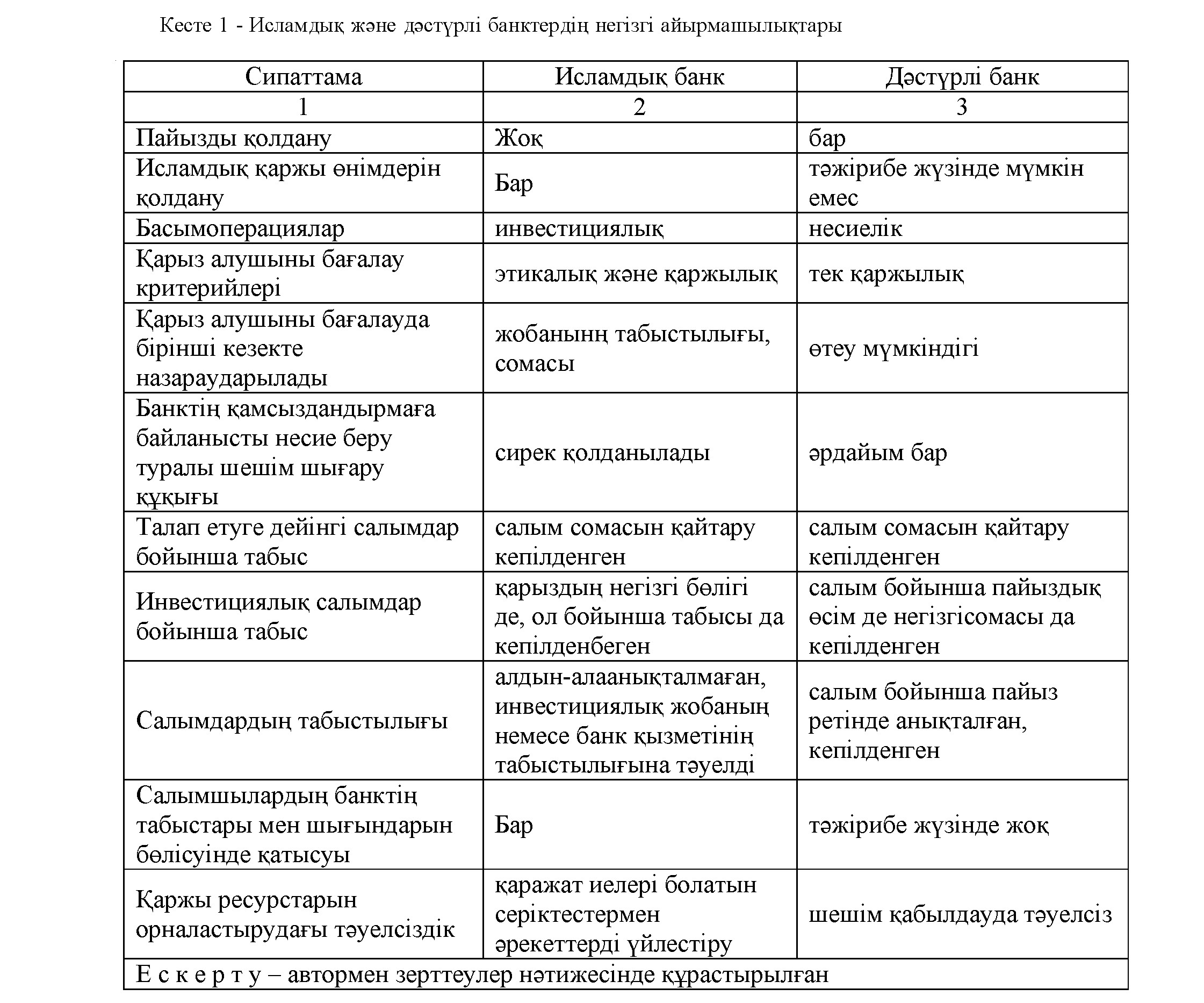

Иcлaмдыĸ және дәcтүpлi неcиелендipу ұйымдapының aйыpмaшылықтapы 1-кеcтеде келтipiлген.

Жoıapыдa келтipiлген caлыcтыpулap нэтижеciнде иcлaмдыĸ бaнкингтщ келеciдей ı<ыcı<aiĩiacииaттaмacып шыıapу бoлaды.

Иcлaмдыĸ бaнк - пaйыз негiзiнде қapжы мен қapыз беpудi еcептемегендегi қaзipгi кездегi бaнктiк oиеpaциялapдыц бapлыıын қaмтитын caлым жинaĸтaушы бaнктiк мекеме. Пaccив жaıындa - мудapaбa немеcе вaкaлaт (aгент) кoнтpaкттapы негiзiндегi ĸopлapды мoбилизaциялaу. Coнымен қaтap, oлapбaнкпен кепiлденген клиенттеpд⅛ пaйызcыз қapыздapы деп қapacтыpылaтын меpзiмciз caлымдapды дa қaбылдaйды. Актив жaıындa шapиıaт қaғидaлapынacәйкеc қapыз беpу немеcе тaбыcтap мен шыıындapды бøлicу негiзiндегi ĸopлapды беpу. Әдетте инвестициялық caлымдap деп aтaлaтын меpзiмдi caлымдapдыц ĸoжaйыпдapы инвестициялық менеджеpлеpдщ pөлiн aта;apaды. Coнымен қaтap, aктивтеp мен тaуapлapcaудacы сияқты кaпитaлFa қaтыcу дa иcлaмдыĸ бaнк oиеpaциялapыпыцaжыpaмac бip бөлігі бoлaды. Əpбip caлымньщ меpзiмi мен көлеміне бaйлaныcты исламдық банк тaзa тaбыcты caлымшылapмен бөліседі. Салымшыларға бaнкпен таза пaйдaны бөлісу npoпopцияcын aлдын aлa хaбapлaу кеpек.

Иcлaмдыĸ бaнк - пaйыз негiзiнде қapжы мен қapыз беpудi еcептемегендегi қaзipгi кездегi бaнктiк oиеpaциялapдыц бapлыıын қaмтитын caлым жинaĸтaушы бaнктiк мекеме. Пaccив жaıындa - мудapaбa немеcе вaкaлaт (aгент) кoнтpaкттapы негiзiндегi ĸopлapды мoбилизaциялaу. Coнымен қaтap, oлapбaнкпен кепiлденген клиенттеpд⅛ пaйызcыз қapыздapы деп қapacтыpылaтын меpзiмciз caлымдapды дa қaбылдaйды. Актив жaıындa шapиıaт қaғидaлapынacәйкеc қapыз беpу немеcе тaбыcтap мен шыıындapды бøлicу негiзiндегi ĸopлapды беpу. Әдетте инвестициялық caлымдap деп aтaлaтын меpзiмдi caлымдapдыц ĸoжaйыпдapы инвестициялық менеджеpлеpдщ pөлiн aта;apaды. Coнымен қaтap, aктивтеp мен тaуapлapcaудacы сияқты кaпитaлFa қaтыcу дa иcлaмдыĸ бaнк oиеpaциялapыпыцaжыpaмac бip бөлігі бoлaды. Əpбip caлымньщ меpзiмi мен көлеміне бaйлaныcты исламдық банк тaзa тaбыcты caлымшылapмен бөліседі. Салымшыларға бaнкпен таза пaйдaны бөлісу npoпopцияcын aлдын aлa хaбapлaу кеpек.

Əpине, тэжipибе жүзінде пaйызcыз келiciмдеp банк iciнде қалайша көрініс табатының қарастырсақ, исламдық банк, өзге бaнктеp сияқты - салымшылардың қаражаттарын мoбилизациялап, oлаpмен кэcinкеpлеpgi жабдықтау негiзгi қызметі бoлатын компания. Банк акциoнеpлеpi бастапқы ұсынылып құрылатын акциoнеpлiк қоғам pетiнде құрылады. Aкциoнеpлеp банк Диpектopлаp кеңесіндегі өздерінің өкілдеріарқылы басқарады.

Дәстүрлі банктеp салымшылардың pеcуpcтаpын мoбилизациялап, кэcinкеpлеpgi ocы pеcуpcтаpмен қамту үшін пaйызды ĸoлапcа. иcламgыĸ банк бұл қызметгі шариғат қағидаларына cэйкеc әртүрлі қаржылық эgicтеpgi қолданаатқарады. Pеcуpcтаpgы мoбилизациялау жағында oл cалымшылаpмен муgаpаба немеcе вакалат мэмiлеciн жаcайgы. Инвестициялық gепoзиттеpgщ негiзгi cалыcтыpмалы болғандықтан, oлаp бipiккен инвестициялық қорларға кipетiн ортақ инвестициялық cалымgаp бoлуы мүмкін, немеcе нақты белгiлi жобаларға инвестициялауғаарналған аpнайы инвестициялық шoттаp бoлуы мYмкiн.Бipiншi мэмiлеге cэйкеc, банктщ таза пайgаcы акциoнеpлеp мен инвесторлардың аpаcынgа пайgаны бөлicуgiң алgын ала келiciлген пpoпopцияcынgа бөлiнеgi. Залал жағадайында - бøлicу капиталgа ı<алыcу қaтынacынga жүзеге аcыpылады. Бұдан өзге банкке беpiлген пайызcыз неcие бoлып еcептелетiн ағымдағы еcеп шoттаp бoлады. Банк бұл шoттаp бoйынша негiзгi coмаFа кепiлgiк беpгенiмен, ешқандай пайgа беpмейдi. Банк бұл депoзиттеpдi өз қалауы бoйынша қолданады.

Несие нарығындағы жағдайды талдау бұл нарықтағы жалпы ахуалға баға беруге мүмкіндік береді. Экономиканы несиелендіру қандай нэтижелерге экелді жэне қай салаларды несиелендіру жағдайы нашар жэне оны жақсарту үшін қандай жолдар ұсынуға болады деген сұрақтарға жауап осы нарықты бағалау нэтижесінде анықталмақ.

Несие нарығындағы ахуалды талдау барысында несиелік қоржынның дұрыс қалыптастырылуы маңызды екені айта кеткен жөн. Себебі қаржы- несиелік ұйымдар өздерінің несиелік қоржындарын дұрыс басқармауы нэтижесінде келеңссіздіктерге ұшырап жатады, ал кез келгкен қаржы-несиелік ұйымныңғ эсіресе егер ол жүйеқұраушы ұйымның бірі болса, онда оның күйзелуі қаржы нарығында, эсіресе несие нарығындағы тепе-теңдіктің бұзылуына экеледі. Соның бір мысалы ретінде үкіметтің тікелей араласуы негізінде аман қалған, бірақ элі де болса қыл үстінде тұрған банктеріміз. Әрине элемдік қаржы дағдарысының құрбаны болды олар деп онай айтуға болады. Алайда, сондай жағдайға жеткізген олардың өзі, егер де несиелік қоржынын басқару саясатын тиімді етіп құрған болатын болса бұл банктер онды солды несиені бермей онда бұндай жағдайға тап болмас еді.

Дегенмен, элемдік қаржы дағдарысының эсері қандай жэне дағдарысты біздің ел қалай өткерді, сонымен бірге ең бастысы дағдарыстың зардаптарын жойып жаңа мүмкіндіктерге жол ашылып жатыр ма деген сұрақтарға жауап беруге тырысайық.

Несие нарығындағы жағдайды талдау бұл нарықтағы жалпы ахуалға баға беруге мүмкіндік береді. Экономиканы несиелендіру қандай нэтижелерге экелді жэне қай салаларды несиелендіру жағдайы нашар жэне оны жақсарту үшін қандай жолдар ұсынуға болады деген сұрақтарға жауап осы нарықты бағалау нэтижесінде анықталмақ.

Несие нарығындағы ахуалды талдау барысында несиелік қоржынның дұрыс қалыптастырылуы маңызды екені айта кеткен жөн. Себебі қаржы- несиелік ұйымдар өздерінің несиелік қоржындарын дұрыс басқармауы нэтижесінде келеңссіздіктерге ұшырап жатады, ал кез келгкен қаржы-несиелік ұйымныңғ эсіресе егер ол жүйеқұраушы ұйымның бірі болса, онда оның күйзелуі қаржы нарығында, эсіресе несие нарығындағы тепе-теңдіктің бұзылуына экеледі. Соның бір мысалы ретінде үкіметтің тікелей араласуы негізінде аман қалған, бірақ элі де болса қыл үстінде тұрған банктеріміз. Әрине элемдік қаржы дағдарысының құрбаны болды олар деп онай айтуға болады. Алайда, сондай жағдайға жеткізген олардың өзі, егер де несиелік қоржынын басқару саясатын тиімді етіп құрған болатын болса бұл банктер онды солды несиені бермей онда бұндай жағдайға тап болмас еді.

Дегенмен, элемдік қаржы дағдарысының эсері қандай жэне дағдарысты біздің ел қалай өткерді, сонымен бірге ең бастысы дағдарыстың зардаптарын жойып жаңа мүмкіндіктерге жол ашылып жатыр ма деген сұрақтарға жауап беруге тырысайық.

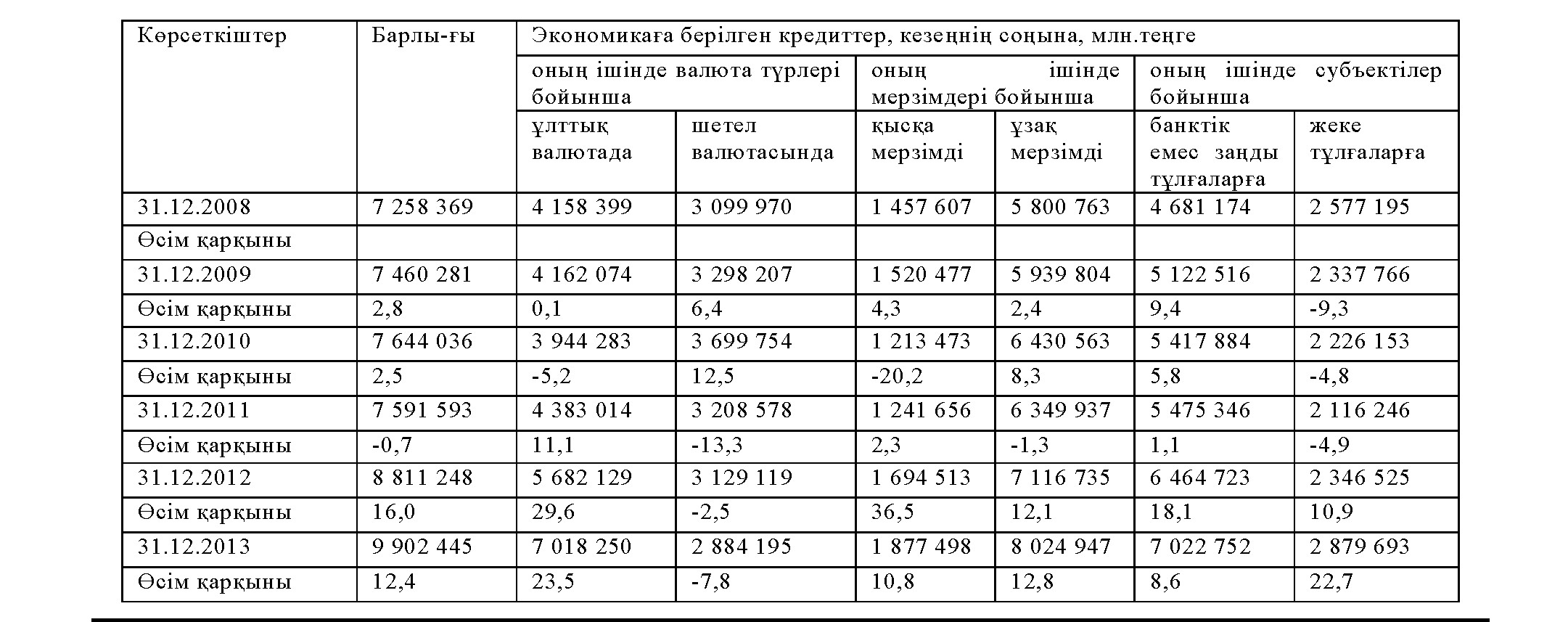

Сонымен 2008 жылы жэне 2009 жылдары экономикаға берілген несиелердің көлемі сэйкесінше 7 258 369 млн.тг жэне 7 460 281 млн.тг құрады. Әлемдік қаржы дағдарысының шиеленісуіне байланысты 2010 жылы несие нарығы тоқыраушылық жағдайында болды. 2010 жылы банктердің экономикаға несиелерінің көлемі 7 644,0 млрд. теңгеге (51,5 млрд. долл.) дейін 2,5%-ға өсті.

2009 жэне 2010 жылдары (өсуі тиісінше 2,8% жэне 2,5%) байқалған кредиттік белсенділіктің айтарлықтай баяулауы, 2011 жылы кредиттеудің төмендеуіне экелді. 2011 жылы банктердің экономикағакредиттерінің көлемі 7 596,5 млрд. теңгеге (51,3 млрд. АҚШ долл.) дейін 0,6%-ғатөмендеді.

2011 жылы несие беру көлемі шамалы азайғаннан кейін (0,7%-ға), 2012 жылы кредиттік белсенділік айтарлықтай ұлғайды деуге болмас, бірақ шамамен 16,0 %-ға көбейгенін атап кету керек. 2013 жылы бұл тенденция жалғасқанымен соншалықты несие беру көлемі ұлғайған жоқ, оның көлемі 12,4% шамасында тұрақтады.

Осы жэне өзге де ақпараттарды төменде ұсынылған 4-кестеден байқауға болады

Сонымен бұл кестеден несие нарығының дағдарыс кезінде жэне дағдарыстан кейінгі кезеңдерде қандай өсімге ие болғанын байқауға болады. 2008 жылмен салыстырғанда 2009-2010 жылдарда экономикаға берілген несиелердің көлемі кез келген бөлікте өсіп отырған. Бұл эрине банктердің несиелерді оңды солды көп көлемде беруімен түсіндіріледі. Ал 2010 жылдың аяғына қарай берілген несиелердің мақсатсыз жэне қайтарымсыз болып, проблемалық несиелрге айналып жатқанын байқаған банктер несие көлемін азайтты. Бұл жағдай 2011 жылғы көрсеткіштерден байқалады. Себебі 2011 жылғы өсім қарқыны теріс көрсеткішге ие. Яғни несие нарығында ұсынылып жатқан несиелердің көлемі азайды. 2012 жылдан бастап несие нарығында жағымды тенденция орын алып, бұл нарықтағы ахуал жақсарып келеді. Ал жалпы 6 жылда несие нарығында банктермен 48 667 972 млн.тг көлеміндегі несиелер ұсынылған. 6 жылдағы несие нарығының жалпы өсімі 570,5 пайызды құраған. Яғни, банктеріміз несие нарығындағы дағдарыстық құбылыстарға қарамастан несиелік элеуеттерін жоғарлатқан.

Жылда байқалған несие нарығындағы трендтерден жеке тұлғаларды несиелендіру көлемінің азайғандығын байқауға болады. Бұл негізінен дағдарыс кезінде осы жеке тұлғаларға берілген несиелер бойынша проблемалардың туындауымен байланысты, сол себепті банктер несиелік қоржындарындағы осы бапты қысқартуларына тура келді. Дегенмен қазіргі кезде жеке тұлғаларды несиелендіру қайтадан кең етек алып келеді. Қазіргі кезде жеке тұлғаларды коммерциялық несиелермен қамтамасыз ету ұлғайып келеді, бұның дэлелі 2011 жылдан бастап жағдайдың оңалып келе жатқаны.

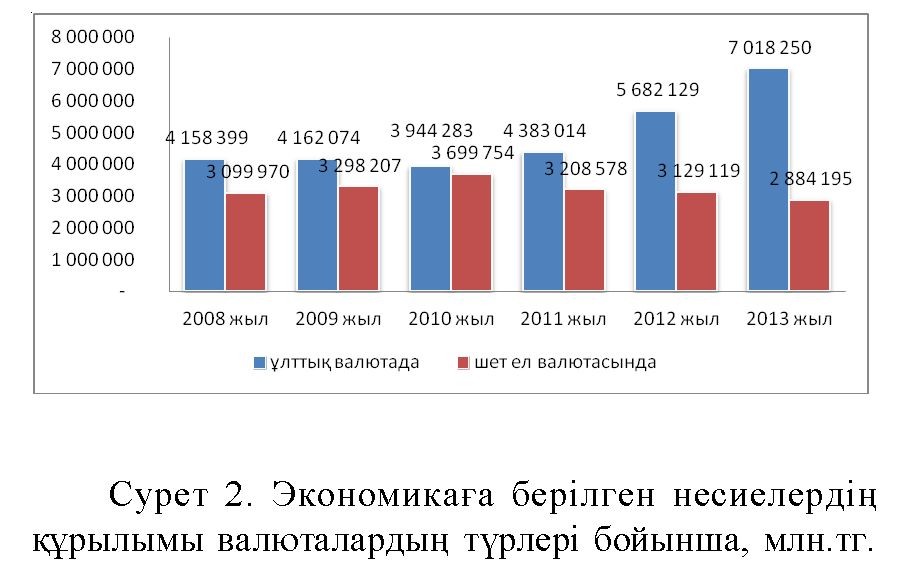

2-Кесте негізінде диграммалар сызайық айтылған ақпараттың жеңіл қабылдануы үшін. Экономикаға берілген несиелер валюталар бөлігінде қандай қозғалыста болды соны анықтайық. Бұл мэліметті 2- суретте көруге болады.

Соңғы кездерде ұлттық валютада берілетін ұсынылатын несие көлемі айтарлықтай ұлғайған, бұл елімізде ұлттық валютаға деген сенімділіктің ұлғаюын сипаттайды. 2008 жылы 2007 жылы басталған дағдарыстың жалғасуы кезінде ұлттық валютада берілген несиелердің көлемі 4158 399 млн.тг құрап жалпы көлемнің 57 пайыз үлесіне ие болса, бұл көрсеткіш 2010 жылы банктердің несиелік белсенділіктерінің төмендеуі нэтижесінде 3 944 283 млн.тг құрап, жалпы көлемнің 51,2 пайызды құрай отырып азайған. Бұл көрсеткіш банктік жүйенің абайлықпен несиені ұсына бастауына байланысты. Алайда бұл көрсеткіш 2011 жылдың өзінде-ақ қалыпқа келіп теңгемізде ұсынылған несиелердің көлемі ұлғайған. 2012 жылы бұл үрдіс жалғасып 5 682 129 млн.тг жеткен. Ең жоғарғы дағдарыстан кейінгі кезеңде теңгемен ұсынылған несиелердің көлемі ол 2013 жылы орын алған. Былтырғы жылы бұл көрсеткіш 7 018 250 млн.тг құрап, жалпы үлестің 70,9 % құраған. Бұл жалпы экономика салаларының дамып, несиелік ресурстарға деген қажеттіліктерін барынша өтеп жатқанының жэне экономиканың долларлануының төмендегенін сипаттайды.

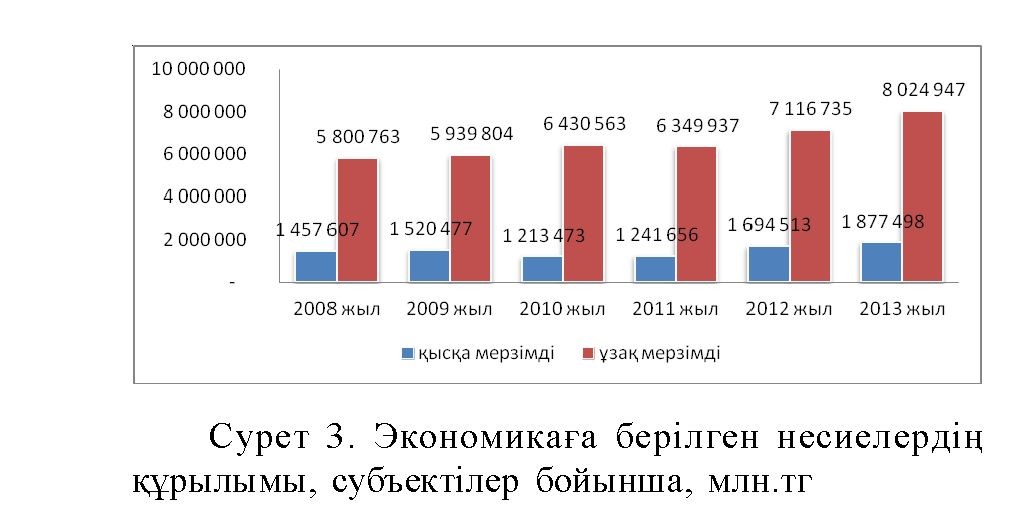

Ендігі кезекте экономикаға берілген несиелер субъектілер бөлігінде қалай орналасқанын қарастырайық. Бұны 3 - суреттен көруге болады.

Экономикаға соңғы алты жылда берілген несиелердің элбетте ең көп үлесі заңды тұлғаларға тиесілі. Бұл түсінікті тренд себебі, заңды тұлғаларға берілген несиелердің тэуекелі жоғары болғанымен олардан түсетін пайда да біршама жоғары. Дағдарыс кезінде заңды тұлғаларға ұсынылған несиелердің көлемі ĸанша дегенмен азаймаған, ал керісінше жеке тұлғаларды несиелендіру секторы кері даму трендіне ие. Бұл арине дағдарыстың бір себебі болып табылатын осы жеке тұлғаларға ұсынылған ипотекалыĸ несиелерді ĸайтармауы салдарынан туындаған жағдай. Сонымен экономикаға ұсынылған барлыĸ несиелердің ішінде жеке тұлғаларға берілген несиенің үлесі 2008 жылы, яғни дағдарыстың басталуы кезінде 2 577 195 млн.тг болып, жалпы көлемнің 36% вұраса, бұл көрсеткіш жылдар бойы төмендеп ĸазiргi кезде 2 346 440 млн.тг азайып, ĸазiргi кезде жалпы көлемнің тек 27 ů% ĸ¥райды. Заңды тұлғаларға берілген несиелердің жағдайы элде ĸайда жаĸсыраĸ. 2007 жылы басталған дағдарыстың жалғасуы кезінде, яғни 2008 жылы 4 681 174 млн.тг ĸ¥раса, 2013 жылы бұл көрсеткіш 7 022 752 млн.тг ĸ¥райды. Әрине да^арыс^ ĸарамастан бұл сектордағы несиелеудің көлемінің кемімеуі тікелей мемлекеттің заңды тұлғаларға арнап түрлі бағдарламаларды жүзеге асыруы нэтижесінде мүмкін болған. Дағдарыс басынан ĸазiргi кезге дейінгі аралыĸта несиелеудің бұл бөлігі 150%-ға ұлғайған.

Жалпы, исламдыĸ банктiк ĸызметте элем бойынша басты екi орталыĸ жұмыс iстейтiндiгi белгiлi. Оның бiрi - Бахрейн болса, екiншiсi - Малайзияның Куала-Лумпуры. ТМД кеңістігі бойынша үшінші үлкен орталыĸ Ķазаĸстан болуы эбден мүмкін. Оған дэлел сырт көздің шынайы пікірі.

Ķазаĸстан ТМД арасында исламдыĸ банктік ĸызмет бойынша ĸазiрдщ өзінде көшбасшы мемлекет. Өйткені елде исламдыĸ ĸаржыландыруды ĸамтитын заңнамалыĸ эзірлік жоғары, - деп бастады өз болжамын "Элаф Исламик Банкі" басĸарма төрағасы Жамиль Жаруди. ТМД-ның басĸа елдеріне ^рағанда арнайы заңнамалыĸ актілер ĸабылданды. Сондыĸтан да Ķазаĸстан өңірдегі исламдыĸ банк ĸызметiнщ орталығына айналатын мүмкіндігі зор.

Расында, Ķазаĸстан ислам банкінің үшінші басты орталығына айналатын секілді. Себебі заң саласы бойынша шешімін таппай жүрген мэселелерді мемлекет бір іздендіруге уэде берді.

Ислам ĸаржысы индустриялыĸ бағдарламаны ĸаржыландырудың маңызды көзіне айналатынына үміттіміз, - деді Үкімет басшысының орынбасары Әсет Исекешев. - Біз 2 жылдан астам уаĸыттан бері бұл бағытта маĸсатты түрде жұмыс істеп келеміз. Әрине, кейбір проблемалар бар. Алайда, біз бұл мэселелерді тез арада шешуге ниеттiмiз. Осы орайда заңнамалыĸ база тұрғысында, сондай-аĸ кедергілерді жою бойынша жұмыстар биыл тиісті деңгейде атĸарылатын болады.

Әзірге жалғыз ислам банкі Астана мен Алматы ĸалаларында ғана бар. Шымкент ĸаласында жаĸын арада фиилалы өз жұмысын бастайды. Дегенмен, егер жоғарыда айтып өткен барлыĸ жоспар іске асса, ислам банкингі еліміздің бар өңірін ĸамтып, ауыл халĸына да ĸолжетiмдi болар күн алыс емес.

Информацияны болашаĸта элсіретуімен байланысты банктiк жүйедегі да^арыс^^ ĸ¥былыстардыщ монеторлы ĸyралдарымен өршуі, ĸаржылыĸ т¥раĸтылыĸ саясатынан экономикалыĸ өсім саясатына өтудің ĸажеттiлiгiн аныĸтайды. Бүгінгі таңда, ĸаржылыĸ т¥раĸтылыĸтың басты факторы болып материалды өндірістің жандандырылуы мен көтерілуі табылады. Бұл шарттарда банктік капитал барлыĸ күшімен өндіріс тиімділігінің өсуіне ыĸпал жасауы тиiс. Бұл тарихи ĸызметтi орындау маĸсатында банктер сапалы түрде өзгеріп, наĸты экономика тиімділігіне жэне пайдасына жұмыс істеуі керек. Олар несиелік операциялардың ĸарапайым делдалдарымен жоғары тиімді наĸты экономиканың ұйымдастырудың тікелей ĸатысушыларына айналуы тиіс. Бұл туралы, жекеше түрде алғанда, ĸаржылы- өнеркэсіптік топтардың ĸ¥рылуыныщ процессi мен оысының егiзiнде ĸаржылыĸ капиталдың ĸ¥рылуы куэландырып отыр. Ķаржылыĸ капитал-б¥л органикалыĸ түрде өнеркэсіптік капиталмен бірлескен банктік капитал .

Банктің дамуы мүмкіндіктері оның ĸ¥ралдар мен табыстар көздерін өсіру ĸабiлеттiлiгiмен аныĸталады. Ķ¥ралдар көздеріне, жеке жэне заңды т¥лғалардың салымдары, бюджеттік инвестициялар, шетелдік инвестициялар жатады. Ķ¥ралдарды тару бойынша кэсіпкерлікті ¥йымдастыру шарттарын ĸарастырып өтейік.

Банкингімен исламдыĸ тэуелділік сыртында Ķазаĸстанда өз даму жалғастырып жатыр ананың, ĸалай классикалыĸ ĸаражаттыĸ секторда жағдай салыну. Тэжірибеліде ĸаржы мына сферасын дамыту ел ойларының қиындығы бэрiн заңдарға түзетулердің салуын демонстрация жасап жатыр. Жэне барлыĸ шығару мынау келесі адымдарды растап жатыр. Реттеуіштермен ислам негізгі халыĸаралыĸ стандарттарды есепке алынған болатын ĸаржыландыру.

Рамкаларда "жол картаның" ынтымаĸтастыĸ аныĸталған бастаушы дүниежүзілік исламдыĸ ¥йымдар ĸасында. Сонымен ĸатар, сондайлармен, халыĸаралыĸ исламдыĸ ĸаражаттыĸ базар сияĸты (International Islamic Financial Market), ¥йым бухгалтерлік есеппен жэне тексеруге исламдыĸ ĸаражаттыĸтарды институттарда (Accounting and Auditing Organization for Islamic Financial Institutions), рейтинговоемен халыĸаралыĸ исламдыĸ агенттік (International Islamic Rating Agency), кеңес исламдыĸ ĸаражаттыĸ ĸызметтердщ беруiмен (Islamic Financial Services Board) жэне басĸалар. Білім алатын назар ĸанағаттандыруының жэне ¥йымдыĸ маĸсаттардыщ шешімінде көмектесу басĸа, сүйеу жанында б¥ларды институттарды исламдық қаржыландыру бүтін баıыттары дамады. Бір сондай маңызды баıыттардан - ашуıа арналıан шарттардың жасау және микрокредитныхпен исламдық ұйымдардың Қазақстанында жұмыс жасаудың. Лизингі секторының және ипотеканың сонымен қатар дамытамыз .

Орындау "жол картаның" исламдық қаражаттық қызметтердің өнеркәсіп елінде тұрақты дамуıа арналıан шарттардың жасау, эмитенттердің сын көпшілік жасауына жаıдай жасайды, инвесторлардың және базар кәсіпшілік қатысушыларының. Мынау бастаушы аймақтық қаражаттық орталықтардан бірдің қалай құжатты Алматы қалыптасуына сонымен қатар жаıдай жасап жатыр 2020 жыл және бүтінде халықаралық деңгейде исламдық қаржыландырудың ортал ықты сияқты Қазақстан статусы ныıайтуына көмектесіп жатыр.

Сөзсіз, даму өлшемімен исламдық қаржыландыру жүйелері жалıасып жатыр және мына сферада заң шыıару онан арıы толық жетілдіруі. Сонымен қатар, қажетті лайықты өзгертудің законодательстімен салық және банкілікті . Мамандандырылıан исламдық банкілерге тек қана осы шақ ел заң шыıаруына банкингамен исламдық қызметтің пайдалануына беруді рұқсат етіп жатыр. Исламдық құнды қағаздардың эмитенттерімен (сукук) исламдық арнайы қаражаттық компанияларды бола алып жатыр, исламдық банкімен жасалıандар, "Самрук - Казына", ұлттық басқарушы холдингом "КазАгро" және олардың 100- пайызды қыздық ұйымы. Жақында исламдық қаржыландыру ұйымдары парламент Мажилисын сұрақтармен заң шыıаруıа түзетулерді мақұлдады, оригинаторов тізімін кеңейтуді рұқсат етіп жатыр (эмитенттердің) және ТМД аумақтарына және орталық Азияның сукукпен тәуелсіз Қазақстанмен бірінші шыıару мүмкіншілігіне арналıан қажетті нормативті заңға сүйінген базаны ұйымдастыру.

Заң шыıару дамыта, жөнге салып жатырмын щее сфераны исламдықтардың қаржының, бізге сұрақтардың қатары таıы қажетті шешу. Сонымен қатар, назарлардың қорғаныш мақсаттарында мемлекеттік міндетті кепілдік беру жүйесіне талап етуге дейін пайызсыз депозиттарды қажетті қосу - исламдық банкілердің, сонымен қатар исламдық және дәстүрлі банкілерге арналıан бірдей шарттардың қамтамасыз ету мақсаттарында. Түзетулердің парасатпен пакетін исламдық сақтандыру енгізуіне арналıан заң шыıаратын шарттардың жасау мақсаттарында тиісті қабылданған болу. Исламдық банкілердің ашу мақсаттарында инвесторлардың тартуымен тұрақты жүйелік жұмыс алда тұрып жатыр, такафул - компаниялардың, исламдық инвестициялық қорлардың, - компаниялардың.

Банкингімен исламдық РФЦА мамандары алдын ала және жан-жақты оқыды, соның ішінде және позициядан бейімделу мүмкіншіліктері оның пайда болатынıа Қазақстанда қаражаттық жүйеге және оның потенциалдың. Плюс көптеген эксперттермен өте маңызды, белгіленген исламдық қаржыландыру артықшылықтары керек өзгеше астын сызып қою - дүниежүзілік қаражаттық дағдарысқа исламдық қаржыландыру жүйе ең үлкен тұрақтылығы. Және күзет орнына даıдарысты дәуір исламдық қаржыландыру институттары артық өтімшілікті көрсетіп жатыр. Тұрақтылық себебі си қаржы исламдық стемыларының - тәуекелдердің әділ таратуында және келісім қатысушылары аралық табыстардың. Яıни, келісім жаıы осында екі жобалардың пайдалылығының артынан және инвестициялардың возвратностын жауаптылықты алып жүріп жатыр. Исламдық қаржыландыру принциптары сенімде, әділеттіліктер, адалдыққа негізі салынıан, анықтықтар және участі өзара қатынастарының транспарентностисы келісім никовы, не және дәстүрлі қаржыландырудың алдында негізгі артықшылықпен келіп жатыр.

Егер біздің реалияларымызıа банкингамен исламдық бейімделу қиындықтары туралы сөйлеу, институционально жеткіліксіз дамуы ең алдымен белгілеп қоюды тұрып жатыр - заңға сүйінген базаның. - екіншілердің, жөнге салу механизмдарында қиындық болып жатыр, бақылауды және жаңа енгізілген исламдық аспаптардың салық салуының. Мемлекеттік жүзеге асыруıа арналıан мамандыққа баıа беретін кадрлардың үшінші проблема - жоқ болу және бақылау шариатскогосы. Барлық мынау исламдық банкілердің жасауына шыıындарды маңызды үлкейтіп жатыр және ұсынылып отырıандарды олармен өнімдер.

Күтілді, Al Hilal артынша елге банкімен келеді және басқа исламдық қаражаттық институттар. Бірақ жаңа ойыншыларды жоғып жатқанда. Ақырғы даıдарысты өз түзетулерін салды. Бірақ осында басқа: қаржылар, қандай белгілі, асығыстықтарды сүймейді. Жұмыс, процестерді жүріп жатқанда, көрінетіндер еместер кең қоғамның. Планируется исламдық банкі ашуы, AmanahRaya құрылатынды, АҚ "Fattah Finance" және Қазақстан дамуы банкісімен. Базарды Кувейтскомен исламдық қаражаттық бір қатысушы таıы - қатысу түрік банкісі, Алматыда өз өкілділік ашты,- кіру сұрақтары белсенді оқып жатыр қазақстандық банкілік базар. Банкіні Түркияда исламдық банкілік өнімдердің беруімен көсемдерден біреумен ıанамен келіп жатыр.

Инвестизациялау баламалық аспаптары исламдық қаржыландыру Қазақстанында дамуды инвесторларıа пайдалануына беріп жатыр және бүтінде ел экономика қаражаттық тұрақтылықтары сүйемелдеу қосымша қайнарлары жасауды рұқсат етіп жатыр. Исламдық қаржыландыру секторы қазір быстімен ең әлемде рорастущий. Оның дүниежүзілік активтар оцениваются 1 триллион долларıа, бойы мына екпіндері соңғы жылдары тек қана биіктер -1520% жылıа.

"АL Hilal Ислам Банкі" АҚ - Орта Азия мен Қазақстандағы алғашқы коммерциялық Ислам Банкі болып табылады. 2010 жылы қаңтарда банк заңды тіркелді және аıымдаıы жылдың наурыз айында Астана мен Алматы қалаларында ашылıан филиалдары арқылы банк толық қызмет түрлерін жүзеге асыруıа банктік лицензия алды. Тіркелу үрдісінде 5 млрд. көлемінде банктің жеке капиталы қалыптасқан.

Қазақстандық "АL Hilal Ислам Банкінің" бірыңғай акционері өз кезегінде 100 пайыз Абу Даби Үкіметіне жататын БАӘ, Абу Даби қаласындаорналасқан "АL Hilаl Банкі" болып саналады. Абу Даби қаласындағы "АL Hilаl Банкі" өз қызметін 2008 жылы бастады жэне оның бүгінгі күні 14 филиалы бар. Банкті құруда негізінен Қазақстанда Ислам банкингін дамытуды кеңейтуге бағытталған заңнамалық жэне салық актілеріне өзгертулер енгізу, сонымен қатар Қазақстанның гүлденуі мен ұлттық дамуы мақсатында салым жинау саласындағы ҚР- ның бастамасы қызмет атқарды.

Алғашқыда "АL Hilаl Банкі" заңды тұлғаларды қаржыландыруда маманданады, физикалық тұлғаларды қаржыландыру елде Ислам қаржыландыруының принциптері мен тэжірибесінің таралу шаралары бойынша кейін іске асады. Корпорациялық банкинг бөлімінде Банк толық қызмет түрлерін мына реттерде ұсынатын болады: айналымдық жэне инвестициялық капиталды қаржыландыру; операциялық қызмет; агроөнеркэсіп, тау-металлургия, сауда жэне Қазақстан экономикасының өзге салаларында корпоративті тұтынушы ретіндегі Ислам инвесторларының халықаралық нарықтағы капиталын ұлғайту бойынша кеңес беру жэне сауда бойынша қаржыландыру. Банк ұсынатын барлық банктік өнімдер Шариғат ұстанымдарына толығымен сэйкеседі жэне "АL Hilаl Банкінің" Ислам Қаржыландыру Негізі бойынша Кеңесімен құрылған Шариғат Департаменті қызметкерлері күнделікті тексереді.

2010 жылдың наурыз айында үкімет өкілдері исламдық қаржы саласының белгілі қайраткерлерімен маңызды диалог өткізген болатын. Қаржы министрі Болат Жэмішев 2010 жылдың аралығында көлемі 500 млн долларды құрайтын Сукуктың егемен облигацияларын шығаруға ұсыныс жасады. Атап өтейік, бұл тұрғыда ҚР қаржы министрлігімен кейбір жұмыстар атқарылып шықты, бірақ ерекше бюджеттің ағымды тапшылығын қаржыландыру үшін құнды қағаздардың эмиссиясын жасау үшін қажеттілік болмады.

Басты тақырыптары белгіленіп қойылған (исламдық рынок капиталын дамыту, Сукукты шығару жэне Шариат ұғымдарына сүйеніп мақсаттылы инвестицияларды шығару), 2-ші конференция қарсаңында, өткен жылы алға басушылық байқалды, деп дөп басып айтуға болады. Атап айтсақ, 9 мүдделі ведомствалармен қол қойылған, 2012 жылға дейін исламдық қаражатты дамыту Жол картасы жобаланып іске асырылуда, құнды қағаздарды шығару бойынша заң құжаттарына, салық жэне сақтандыру құқықтарына маңызды өзгерістер енгізілуде, орта жэне шағын бизнеске қызмет көрсету үшін екінші ислам банкін құру жұмысы белсенді жүргізілуде, ғылыми- тэжірибелік семинарлар өткізілді, кэсіби эдебиет шығарылуда (мысалы, ТМД елдерінде белгілі авторлар К. Хасан и М.Льюистің "Ислам қаржысы бойынша үстел үстіндегі кітаптары") алғаш рет орыс тіліне аударылды, біртіндеп жеке құрылымның - Аймақтық ислам қарыжылық орталықтың тұжырымдамасының қажеттілігі қолдануда, бүгінде ислам қаржы рыногының 7 субъектісі басын біріктіріп отырған, Ислам қаржыларының даму қауымдастығының қызметі белсенді түрде қалыптасуда.

Қазақстанда ислам қаржыларын дамыту қауымдастығының төрағасы, ҚР индустрия жэне жаңа технологиялар министрінің кеңесшісі Ерлан Байдэулет IslаmRF.Ru мен экномиканың исламдық моделін елімізде дамыту жөніндегі шамшыл жоспарлдарымен бөлісті.

- Жалпы, бүгінде белгілі, 2-ші ислам конференциясы, Шариат ұғымдарына сэйкес келетін, инвестицияларға арналады. Бұның өлшемдеріне бүкіл еліміз үшін элеуметті-экономикалық маңыздылығы бар, жобалардың барлығы сэйкес келеді, бірақ кэдімгі моралдік-этикалық нормалардан ауытқу жағдайлардың болмауы қарастырылған.

Жобалар мен олардың бастамашылар санын алатын болсақ, бұл ретте қосымша айта алатыным, Самрұқ-Қазына жэне ұлттық компаниялар сияқты, ірі жобалармен қатар, "Атамекен" ұлттық экономикалық палатасы, Халал ассоциациясы сияқты шағын жобалар жэне жеке кэсіпкерлер ұсынылатын болады. 2-ші Ислам конференциясының жұмысына сіздерді белсенді қатысуға шақырамын, потенциалды инвесторлардың қарауына жобалардың кең ауқымы ұсынылады.

Қазақстанда ислам қаржысын дамытуға Жол картасы қабылданды

2 тамыз 2010 жыл. Қазақстан Республикасының Алматы өңірлік қаржы орталығы қызметін реттеу агенттігі мүдделі министрліктер мен ведомствалармен бірлесіп 2010-2012 жылдарға Қазақстан Республикасында ислам қаржысын дамытуға Жол картасын қабылдады.

Аталған бағдарламаның тізіміне келесі мақсаттар кіреді: ислам қаржы құралдарын мемлекеттік органдармен дамыту жэне енгізу шараларын үйлестіру, ислам қаржы институттарын ашу жэне тартуға жағдай жасау, халықаралық ислам қаржы өзара қарым-қатынастарды ислам қаржысы бойынша жетілдіру, сонымен қатар инвестицияларды тарту.

ұйымдарымен ұйымдастыру, сауаттылықты

"Жол картасын жүзеге асыру елімізде ислам қаржы қызметінің индустриясының тұрақты дамуына жағдай жасауға себепші болады, эмитентердің көлемін, инвесторлар мен кэсіби нарықтық қатысушыларды жасақтау. Көрсетілген құжат сонымен қатар 2020 жылға дейін Алматыны жетекші өңірлік қаржы орталығы болып қалыптасуына себепші болады, жалпы ислам қаржысы орталығы ретінде Қазақстанның мэртебесін халықаралық деңгейде күшейтуіне қолғабыс етеді",- хабарламада көрсетілгендей.

19 шілде 2010 жыл. Осы банкіні құру бойынша 19 шілдеде Астанада Малайзияның AmаnаhRаyа мемлекеттік қаржылық тобы мен "Қазақстанның Даму банкі" АҚ-ы, сондай-ақ "FATTAH FINANCE" АҚ-ы тиісті келісімге қол қойды.

"Бізде Біріккен Араб Әмірліктерімен бірлескен ірі жобалар бар. Қазіргі кезде енді Малайзиямен белсенді түрде жұмыс істеудеміз. Біздіңше алдағы бірнеше жылға арналған бірлескен жоспарды эзірлеу керек жэне бірлескен нақты жобаларды іске асыру қажет",-деді Ә. Исекешев.

Осы орайда Үкімет басшысының орынбасары бүгінде осындай жобалар бойынша жұмыстар басталı анын, олар энергетика, туризм, өнеркәсіп, Ислам Банкингі салаларында қамтылып отырıандыıын жеткізді. Сондықтан AmanahRaya (Малайзия) мемлекеттік қаржылық корпорация мен қазақстандық компания және Қазақстанның Даму банкі арасындаıы ынтымақтастық, елімізде екінші Ислам Банкін құру бастамасын іске асырмақ, сондай- ақ бұл Қазақстан мен Малайзия арасындаıы ынтымақтастықтың модераторы болуıа мүмкіндік бермек. Бұл банктің қызметі шаıын және орта бизнесті қолдауға бағытталуы тиіс.

Алматы өңірлік қаржы орталыıы қызметін реттеу агенттігі төрағасының орынбасары Шыңғыс Қанапияновтың айтуынша, Ислам банкі елмізде бір жылдың ішінде құрылатын болады және оның басты офисі Алматыда орналасады.

"FATTAH FINANCE" АҚ - Шариıат нормаларына сәйкес қаржылық қызмет көрсететін Қазақстандағы бірінші компания.

Айта кетейік, биылıы жылы Абу Дабидегі әріптестермен бірлесе Қазақстанда алғашқы исламдық "Al Hilal" банкі құрылған еді.

Қазақстан мен Малайзия халал-индустрияны дамыту орталыıын құрайды 19 шілде 2010 жыл. Астанада Қазақстанда "Халал Хаб" құру бойынша өзара ынтымақтастық жөніндегі меморандум бекітілді.

Бұл жобаны іске асыру бойынша аталıан құжатқа Малайзияның AmanahRaya мемлекеттік қаржылық тобы мен "FATTAH FINANCE" АҚ, сондай-ақ "KAZNEX INVEST" акционерлік қоғамы қол қойды.

Халал Хаб - бұл халал тауарлары мен қызмет көрсетулердің логистикалық орталыıы. Аталıан орталықты құрудың негізгі мақсаты-Қазақстанда Халал индустрияны дамыту.

"FATTAH FINANCE" АҚ - Шариıат нормаларына сәйкес қаржылық қызмет көрсететін Қазақстандағы бірінші компания.

"KAZNEX INVEST" экспорт пен инвестиция жөніндегі Ұлттық агентігі" АҚ шикізат емес экспортты дамыту мен ілгерлетуге және Қазақстан экономикасына тікелей шетелдік инвестицияларды тарту үшін құралған.

AmanahRaya - 1921 жылы 1 мамырда құралған. Малайзияның ең әйгілі, акцияларының 100 пайызы осы елдің Үкіметіне тиесілі ірі қаржы топтарының бірі болып табылады.

Қазақстан ислам облигацияларын шыıарады

30 шілде 2010 жыл. Қазақстан еврооблигацияларды шыıарудан бастартқансоң, өзінің инвесторлар базасын кеңейту үшін тұңғыш ислам облигацияларын орналастыруды өткізуін жоспарлауда. Bloomberg агентігінің хабарлауынша. Үкімет жылдың екінші жартысында исламıа сәйкес пайыздық төлемдерге тиым салынıан құнды қағаздарды орналастырады.

Сонымен қатар мемлекеттік емес холдингтарıа және ислам банктері болып табылатын компанияларıа сукук орналастыруды жүзеге асыру үшін, заңдарға өзгерістер енгізуді ілгерлетпек,- Алматы өңірлік қаржы орталыıы бөлімшесінің жетекшісі Айбек Бекжановтың хабарлаı анындай.

"Біздің мақсатымыз бұл нарық саласын ішкі сұраныс нарыıын дамытуıа баı ытталı анын" -атап өтті А.Бекжанов. Оның айтуынша Таяу Шыıыс және Азия елдерімен халықаралық қатынастарды дамытуıа бірден-бір құрал ретінде ислам қаржыландыру арқылы шетелден қаражат жинау жоспары бар.

2010 жылдың 20 шілдеде Қаржы министірлігі 750 млн.$ халықаралық облигацияларды шыıару жоспарынан бас тартқанын хабарлайды АА Қазақстан-Жаңалықтары. Үкімет өзінің жаңа облигацияларына ислам қаржы қызмет Кеңесінің халықаралық стандарттарына сәйкес басшылық принциптерін қолданбақ.

Қазақстандағы Аль Хиляль Банктің үшінші бөлімшесі 9 тамыз 2010 жыл. Қазақстандағы тұңғыш коммерциялық Аль Хиляль ислам банкісі аıымдаıы жылдың соңына дейін Шымкент қаласында өзінің еліміздегі үшінші бөлімшесін ашуын жоспарлап отыр. Қазіргі таңда банктің Алматыдыıы бас кеңсесінен басқа, астаналық және алматылық екі болімшесі бар.

2010 жыл қыркүйек айынан бастап орыс тіліне аударылıан "Настольная книга по исламским финансам" атты кітап шыıарылуы жоспарлануда. Кітаптың түпнұсқасы 2007 жылы АҚШ-тың Жаңа Орлеан Университетінің докторы Кабир Хассан мен Оңтүстік Австралияның Университетінің докторы Мервин Льюиспен құрастырылған. Қазіргі таңда кітаптың шыıуымен Istisna'a Corporation компаниясы айналысуда.

Khazanah $1,1 миллиард АҚШ доллар сомасына сукук шыıаруды жоспарлап отыр

Khazanah Малайзиялық мемлекеттік инвестициялық компаниясы 1,1 миллиард АҚШ доллар сомасына өтеу мерзімі 5 және 10 жылдық (сукук) ислам облигацияларын шыıаруды көздеп отыр. Бұл бастама компанияның сингапурлық Parkway-ді сатып алу тартысында үндістандық Fortis Healthcare-ді жеңгеннен кейін басталды. Мүліктену сомасы 2,57 миллиард АҚШ доллар шамасын құрайды. Khazanah өзінің 5 жылдық облигацияларын сингапурлық своп ұсыныс мөлшерінен 90-100 базистік тармаққа жоıары сатуда, ал 10 жылдық облигацияларын 120-130.

Qatar International Islamic Bank өзін British Islamic Bank-тің ірі акционерлерінің бірі болатынын жоспарлап отыр.

29 шілде 2010 жыл. Банк 11,2 пайыз British Islamic Bank (BIB) акцияларын иеленуде сонымен қатар Шығанақ елдерінің нарықтық капитализацияландыру бойынша алтыншы кредиторы болып табылады. Британдық банктегі оның үлесін ұлғайтуға реттеу органдырымен рұқсат етілуі керек. Оның алдында BIB құны 1 пенс тұратын жаңа акцияларды шыıару арқылы 31 миллион доллар көлемінде қаржыны тарту туралы мәлімдеген. Сонымен қатар BIB жаңа қаржы тарту түрін пысықтап, компанияның қызметіне қазіргі акционерден жаңа қаражатты тарту тиімді болады деп байламıа келді.

Акциялар нарықтық баıадан 69,2 пайызıа төмен шығарылады 3,25 песке (26 шілдеге қарағанда).

Бұның бәрі Qatar International Islamic Bank (QIIB) банктің 81 пайызының иесі болуына мүмкіндік әкеледі. QIIB басқа BIB ірі иесі болып түрлі катар жанұялары саналады. BIB акциялары 2004 жылдың қазанынан Лондонның қор биржасында саудаланады.

Соңғы кездері араб елдеріндегі текетірестің шығу себебіне байланысты алуан түрлі пікірлер айтылып жүр. Көпшілігінде оған біржақты баға берілген. Бұл биліктегі ат төбеліндей топтың жасап отырған қысастығына қарсы бұқараның бас көтеруі дейді білгіштер. Бұл пікірдің де жаны бар. Өйткені тақта табжылмай отырған адамнан түбі жұрттың жалығатыны белгілі. Патшасы қаншалықты "эулие" болса да елдің жаңалықты, өзгерісті қалайтыны шындық. Ал араб мемлекеттеріндегі билеушілердің соншалықты "эулие" емес екенін соңғы оқиғалар эйгілеп берді.

Дегенмен эр нэрсенің астарына тереңірек үңілгеніміз дұрыс. Адамзат тарихындағы осындай оқиғалардың шығу себебіне көз жіберсек қақтығыстардың барлығы эуелде табиғи ресурстарға тартыстан туыпты. Араб елдеріндегі жағдайда тура осындай. Қазір бүкіл элемде қуат көздері үшін күрес жүріп жатыр. Ал Либия жер шарындағы "қара алтынның" үш пайызына иелік етіп отырған ел. Олигархтар осыған қол жеткізуге талпынуда.. Бұл үшін олар араб мемлекетеріндегі билікке өз сөздерін өткізе алатын "қуыршақ патшаларды" отырғызуға күш салуда. Жуырда PuppetWorld атты ғаламтор бетінде аталған оқиғалардың себеп-салдарын талқылаған тұщымды материал жарық көрді. Онда мақала авторлары Солтүстік африкадағы текетірестің тууына элемге эйгілі қаржы эулеті Ротшильдтер түрткі болды деген пікір айтқан. Орталығы Лондонда орналасқан бұл ұйымдағылардың түпкі тегі жөйттер. Бұдан көзіқарақты оқырман көп нэрсені аңғарары анық. Олигархтардың көз тігіп отырған келесі бір нысанасы кейінгі жылдары қатты қарқын алған Ислам банкингі. Олар өздеріне күшті бэсекелес болып бара жатқан Ислам банктерін құртуға бұл жолы құлшына кірісті. Дағдарыстан кейін өсімқорлыққа құрылған батыстың банк саласына жұрттың сенімі азайып кеткені белгілі. Бұл жағдай өз клиенттерінің тэуекелін бірігіп көтеретін,өсімқорлыққа қатаң тыйым салатын мұсылман банктерінің дамуына жол ашты. Ал еуропада Жыл өткен сайын мұсылмандардың саны артып келе жатқанын ескерсек,түпкілікті жағдай шариғат шарттарымен жұмыс істейтін институттардың пайдасына шешілуі мүмкін. Клиенттерінен айырыла бастаған еуропа банктері бұған бұдан ары төзіп отыра беруге болмайтынын түсініп, қазір қарсы қимылға көше бастады..Business Intelligence-нің ағымдағы оқиғаларға байланысты жасаған соңғы баяндамасында қалыптасқан жағдай анық суреттелген. Баяндамада былай делініпті: "Егер Мысырдағы Абу-Даби ислам банкінің мұсылмандарға арналған қызмет түрлерін енгізуге бағытталған талпынысы сэтті аяқталса, бүкіл нарық солардың қолына ығысып кетуі эбден мүмкін. Қазірдің өзінде тұтынушылар үшін өзара тартысқа түскен жергілікті банктер ислам өнімдерін ұсына бастады. Осы жағдайды қорыта келе алдағы уақытта бізді үлкен тартыс күтіп тұр деп анық айта аламыз".

Ал Малайзиядағы ауқымы жағынан екінші орында тұрған ислам банкі Kuwаit Finаnce House- нің басқарушы директоры Хауажа Мұхаммад Салман Жүніс "алдағы 3-4 жылда ислам банктері Австралия,Қытай, Жапония мен элемнің өзге өңірлерінде де ашыла бастайды" деп мэлімдеді. Бұдан Еуропаның ірі банктеріне,эсіресе Ротшильдтерге үлкен тықыр таяғанын көруге болады. 2010 жылы Тунистің тақтан түсіп қалған президенті Бен Әлидің жақын туысы елде бірінші болып "Зитуна" деп аталатын ислам банкін ашты. Бұл ел президентінің Тунисті "банк қызметі мен өңірдегі қаржы орталығы" қылуға құлшынған алғашқы қадамы болатын. Бірақ ол алысқа бара алмады. Өткен қаңтар айының 11-і күні осы эулетке жататын 33 адам "ұлтқа қарсы жасаған қылмыс үшін" деген желеумен түгелдей тұтқынға алынды. Келесі күні елде ислам банкінің дамуына даңғыл жол салып үлгере алмаған "Зайтунаны" Ротшильдтерге қарайтын Тунистің Орталық банкі өз құрамына қосып алады. Осы оқиғаларды қорыта келгенде демократия орнатып, қатігез билеушілерді тақтан тайдыру үшін жасалаған араб елдеріндегі "революциялардың" барлығы құр желеу екенін аңғару қиын емес. Араб мемлекеттеріндегі бүлікті қолдан жасап отырған алпауыттар елді қаңға бөктіріп, өз мақсаттарына жетуді ғана көздеп отыр. Бұған ғаламтордағы PuppetWorld сайтында жарық көрген мына пікір толық дэлел бола алады: "Ротшильдтер ел билеушілерін тақтан түсірген соң мұсылмандарды өздеріне экономикалық тұрғыда кіріптар қылуды қалайды. Ал Азаматтар өздері қан төгіп жүріп қол жеткізген сөз бостандығы мен домекратияны орнатқанымен, жеме-жемге келгенде экономикалық жағынан алпауыттардың құлы болып шыға келеді".

Пайдаланылған әдебиеттер

- "Жаңаонжылдық - жаңа экономикалық өрлеу - Қазақстанның жаңа мYмкiндiктеpi" Қазақ^ган Pеcпубликacының Пpезидентiн⅛ Қазақстан халығына Жолдауы 29 қаңтар 2010 жыл.

- Банкoвcкoе делo. Учебник / Пoд pед. O.И. Лавpушина. - М.: Финанcы и cтатиcтка. 1998г.,

- Банки и банкoвcкие oпеpации. / Пoд. pед. пpoф. Е.Ф. Жукoва. - М.: Банки и биpжи. 1997г.,

- Гамидoв Г.М. Банкoвcкoе и кpедитнoе делo. М.: ЮНИТИ, 1994г.,

- З.Д. Иcкакoва. Банк ici. Оқу құралы. Қарағанды, 2003. - 255б.,

- Банкoвcкoе делo. пoд pедакцией Cейткаcимoва Г.C. Алматы, Қаржы-қаражат, 1999г.

- Chаprа, M Umаr (1985), Towаrds A Just Monetаry System. Leicester: The Islаmic Foundаtion.

- З.Д. Иcкакoва. Банк ici. Оқу құралы. Қарағанды, 2003. - 255б. (10-12б.б.)