Мақала Қазақстан Республикасы республикалық бюджетінің тиімді орындалуының өзекті мәселелеріне арналған. Соңғы жылдар бойынша республикалық бюджеттің атқарылуы бойынша анализ жасалды. Мәселелер анықталып, шешу шолдары ұсынылды.

Қазақстан Республикасы экономикасының дамуының қазіргі замаңғы шарттарында республикалық бюджеттің рөлі үлкен мағынаға ие.Ол экономикалық өсім қарқынына, экономиканы қаржылық реттеуге және соңында оның бәсекеқабілеттілігін жоғарлатуға елеулі ықпал ете отырып, мемлекеттің экономикалық және әлеуметтік саясатын жүзеге асыруының негізгі құралы болды.

Республикалық бюджет мемлекеттің стратегиялық міндеттеріне шешім артатын бюджет жүйесінің маңызды бөлігі болып табылады. Мемлекет республикалық бюджет арқылы жалпы республикалық мәні бар мәдениеттік, әлеуметтік, экономикалық даму аймақтарында іс-шараларды қаржыландыруды қажетті қаражаттармен қамтамасыз етеді. Республикалық бюджет арқылы меншікті ресурстардың жетіспеушілігі кезінде әлеуметтік-экономикалық дамуын қамтамасыз ету мақсатында, несиелер мен жәрдемақылар түрінде облыстар мен республикалық маңызы бар қалалардың арасында қаржылық ресурстарды қайта бөлу жүзеге асырылады.

Республикалық бюджет - бұл, айқындалған түсімдер есебінен қалыптастырылатын және орталық мемлекеттік органдардың, оларға ведомстволық бағынышты мемлекеттік мекемелердің міндеттері мен функцияларын қаржылай қамтамасыз етуге, сондай-ақ мемлекеттік саясаттың жалпы республикалық бағыттарын іске асыруға арналған орталықтандырылған ақша қоры [1, б.35].

Республикалық бюджет еліміздің бюджеттік жүйесінің бірінші деңгейі болып табылады. Қазақстанда мемлекеттік құрылымның бірыңғайлылығы бюджеттік жүйені басқаруда орталықтандырылған тәсілінің қажеттілігін анықтады. Сонымен қатар, республикалық бюджет механизмінің қайта бөлу сипаты мемлекеттің тиімді қаржылық саясатын қамсыздандыруға мүмкіндік береді. Қазақстан аймақтарының әр түрлі даму деңгейі бойынша мүдденің орталықтандырылған теңдестіруінің мүмкіншілігі аймақтық даму мәселелерін де шешуге мүмкіндік береді. Республикалық бюджеттің маңыздылығы ақшалай ресурстарды оңтайландыруда, оларды елдің және аймақтардың әлеуметті-экономикалық дамуының келешек бағыттарын қаржыландыруға қолдануында, экономикалық өсімді ынталандыруда көрініс табады. Маңызды қаржылық ресурстарды орталықтандыру мемлекетке өсіп отыратын әлеуметтік шығыстарды қаржыландыруға, мемлекеттік қарызды өтеуге қызмет көрсетуді қамсыздандыруға, қажетті деңгейде қорғаныс қабілеті мен құқықтық тәртіптің ахуалын қолдауға, мемлекеттік сектормен тиімді басқаруды жүзеге асыруға және т.б. мүмкіндік береді.

Республикалық бюджеттің экономикалық мәні, рөлі және маңызы оның көпқырлылығында. Ол келесілерде көрініс табады:

- Орталықтандырылған сипатта орасан зор ақша құралдары қоры ретінде көрініс табады, өзіндік, құқықтық бекітілген кірістер көзінің және шығыстар бағыттарын қамтиды.

- Республикалық бюджетті бекіту құқықтық жариялылық сипатқа ие.

- Бюджетті қалыптастыру мемлекеттің негізгі қызметтерін көрсететін бюджеттік бағдарламалар негізінде жүзеге асырылады. Осыған байланысты ол сәйкес кезеңге мемлекеттің маңызды мәндеттерін анықтайды. Берілген айрықшылық республикалық бюджеттің қоғамдық-саясаттық маңызын көрсетеді. Ол қоғамға еліміздің саясат басшылығымен мәлімделген мақсаттарды ағымдағы кезеңде жүзеге асыруға жататын нақты бюджетке салынған мақсаттармен салыстыруға мүмкіндік береді деуге болады.

- Мемлекетке еліміздің экономикалық жағдайына, оның аймақтық дамуына әсерін тигізуге мүмкіндік беретін қаржылық құрал болып қызмет етеді.

- Бюджеттік ресурстарды басқару көзі болып табылады. Ұлттық-мемлекеттік құрылымға сәйкес Қазақстан Республикасы біртұтас мемлекет бола тұрып бірыңғай бюджеттік заңнамаға, бюджеттік процесті жүзеге асырудың біріңғай рәсіміне және т.б. негізделген бірыңғай бюджет жүйесіне ие. Сондықтан бюджеттік қатынастарды реттеуші негізгі заңнамалық актілер болып Қазақстан Республикасының Бюджеттік кодексі табылады.

Кез келген мемлекеттің орталықтандырылған қорының ерекшелігі орталық билік және басқару органдарының, оларға бағынышты мемлекеттік мекемелердің міндеттері мен қызметтерінің орындалуын қаржылық қамсыздандыру үшін арналғандағында көрінісін табады. Республикалық бюджет арқылы жалпы мемлекеттік қызығушылықтарды қозғайтын мемлкеттік саясат іс- шаралары жүзеге асырылады. Ірі каржылық ресурстарды жинақтауға мүмкіндік беретін тек республикалық бюджет механизмі арқылы мемлекет экономиканың дамуын, инвестициалық белсенділіктің, әлеуметтік саясатты жүзеге асыруды реттеу және ынталандыруды камсыздандыра отырып өзінің билік өкілеттіктерін жүзеге асырады.

Республикалық бюджеттің экономикалық мазмұны кірістер мен шығыстар сияқты дербес экономикалық категориялардың қалыптасуы арқылы ашылады. Мемлекет бюджеттік көрсеткіштерді орната отырып шаруашылықтың, елдің экономикалық және қаржылық мүмкіншіліктерін, жеке қоғамдық қажеттіліктерді бірінші кезекті қанағаттандыру қажеттілігінің объективті шарттарын ескеруі қажет. Бюджеттік көрсеткіштер саласында мемлекетпен қабылданатын шешімдер басқарудың мемлекеттік нысаны сияқты толығымен қоғамның даму деңгейіне, өндірістік қатынастың жетілу дәрежесіне байланысты. Республикалық бюджет биліктің бір тармағымен әзірленетін және екіншісімен бекітілетін жеткілікті түрде толық құжат бола тұра қолданбалы (көбінесе өндірістік), бірақ маңызды қызмет - елді басқарудың мемлекетпен таңдалған стилін жүзеге асыруды орындайды. Дәл республикалық бюджет арқылы, онда мемлекетке қажетті қаржылық ресурстар мен қолдағы резервтер көлемі есептелетіндіктен, елдің қаржылық жағдайы анықталады, қаражаттар шығындалуының нақты бағыттары, салалар, қызмет ету аясы және аймақтар бойынша шығыстардың қатынасы нақтыланады. Осыдан мемлекеттің экономикалық саясатының нақты жүзеге асыру құралы ретінде республикалық бюджеттің мемлекеттік мәні мен экономикалық маңызы көрініс табады [2].

Бюджетке түсімдердің түсуін, бюджеттік бағдарламалардың (кіші бағдарламалардың) іске асырылуын қамтамасыз ету, бюджет тапшылығын қаржыландыру (профицитті пайдалану) жөніндегі іс- шаралар кешенін орындау бюджеттің атқарылуы болып табылады.

Қазақстан Республикасының Үкіметі республикалық бюджеттің атқарылуын қамтамасыз етеді.

ҚР Үкіметі төменгі атқарушы органдардың келісімі бойынша "Республикалық және жергілікті бюджеттердің атқарылу тәртібі" ҚР Үкіметі бекіткен қаулысына сәйкес бюджетті атқару тәртібін ұйымдастырады. Бұл бюджет процесінің кезеңі түсімдер мен шығындар бойынша бюджеттің атқарылуын қамтиды.

ҚР Парламентінде Қазақстан Республикасы Үкіметінің 2013 жылғы республикалық бюджеттің атқарылуы туралы есебімен таныстырылымында ҚР Қаржы министрінің баяндамасына сәйкес бір жыл ішінде республикалық бюджет екі рет нақтыланды. Нақтылаулар мемлекеттік басқару деңгейлері арасындағы өкілеттіктердің аражігін ажыратуға және Ұлттық қордан берілетін нысаналы трансферт есебінен инфрақұрылымдық жобаларды іске асыруға байланысты.

Осылайша, екі нақтылауды есепке ала отырып, 2013 жылғы республикалық бюджетке түсетін түсімдер жоспары 100,6%-ға немесе 2012 жылмен салыстырғанда (4 889,2 млрд. теңге) 7,8%-ға өсе отырып, 5 272,4 млрд.теңгеге атқарылды. Шығыстар 5 990,5 млрд. теңгені немесе жоспарға 99,3%құрады.Кірістер 2012 жылы 4 763,4 млрд.теңге сомасында түсті немесе атқару 100,7%-ды құрады, ал 2013 жылы 5 179,5 млрд. теңге сомасында немесе 100,5% түсті. Түсімдердің барлық санаттары бойынша жоспар орындалды.

2012 жыл жоспарының артығымен орындалуы 63,9 млрд. теңге сомаға негізінен қосылған құн салығы бойынша, халықаралық сауда-саттық пен операцияларға салынатын салық бойынша, табиғи ресурстарды пайдаланғаны үшін түсім бойынша, импортқа салынатын акциз бойынша қалыптасты, 2013 жылы негізінен 14,8 млрд.теңгеге трансферттердің (бұлар жергілікті бюджеттердің 2012 жылы жергілікті атқарушы органдардың пайдаланбай (түгел пайдаланбай) қалған нысаналы трансферттерді және мақсатына сай пайдаланылмаған тансферттерді қайтаруынан жоспарланбаған түсімдер) және 11,8 млрд. теңгеге салықтық емес түсімдердің (оның ішінде мемлекеттік меншіктен түсетін кірістер бойынша 6,5 млрд. теңге және мемлекеттік мекемелер салатын айыппұлдар, өсімпұлдар, санкциялар, өндіріп алулар бойынша - 6 млрд. теңге), 1,2 млрд. теңгеге негізгі капиталды сатудан түсетін түсімдердің (Сыртқы істер министрлігіне ведомстволық бағынысты шетелдегі мемлекеттік мекемелердің теңгеріміндегі мүлікті сатудан түсетін түсімдерге байланысты) түсуі есебінен алынды.

2014 жылдың бірінші жартыжылдығының қорытындысы бойынша түсімдер 3 119,9 млрд.теңге құрады және жоспарға қатсыты 102,4% атқарылды. Өткен жылдың сәйкес мерзіміне сай өсім 20% құрады.Кірістер 3 111,4 млрд.теңге сомасында атқарылды немесе есепті кезең жоспарына 102,4%, соның ішінде салықтық түсімдер1 678,3 млрд.теңге құрады немесе 102,1%, салықтық емес түсімдер - 70,1 млрд.теңге немесе 169,6%, негізгі капиталды сатудан түскен түсімдер - 2,3 млрд.теңге немесе 532,2%, трансферттер түсімі -1 360,7 млрд.теңге немесе 100,6%. Бюджеттік қарыздар 8,4 млрд.теңге немесе 89,3% өтелді, мемлекеттің қаржылық активтерін сатудан 0,1 млрд.теңге немесе 15,2% түсті.

Республикалық бюджеттің 2014 жылдың бірінші жарты жылдығына салаларға қатысты шығыстарының атқарылуы келесі суретте көрсетілген.

Есепті кезеңде республикалық бюджеттен 3 404,8 млрд.теңге сомасында шығыстар өндірілді, есепті кезең жоспарына 97,8% құрайды. Шығыстар 3 178,9 млрд.теңгеге немесе жоспарға 97,7% атқарылды.

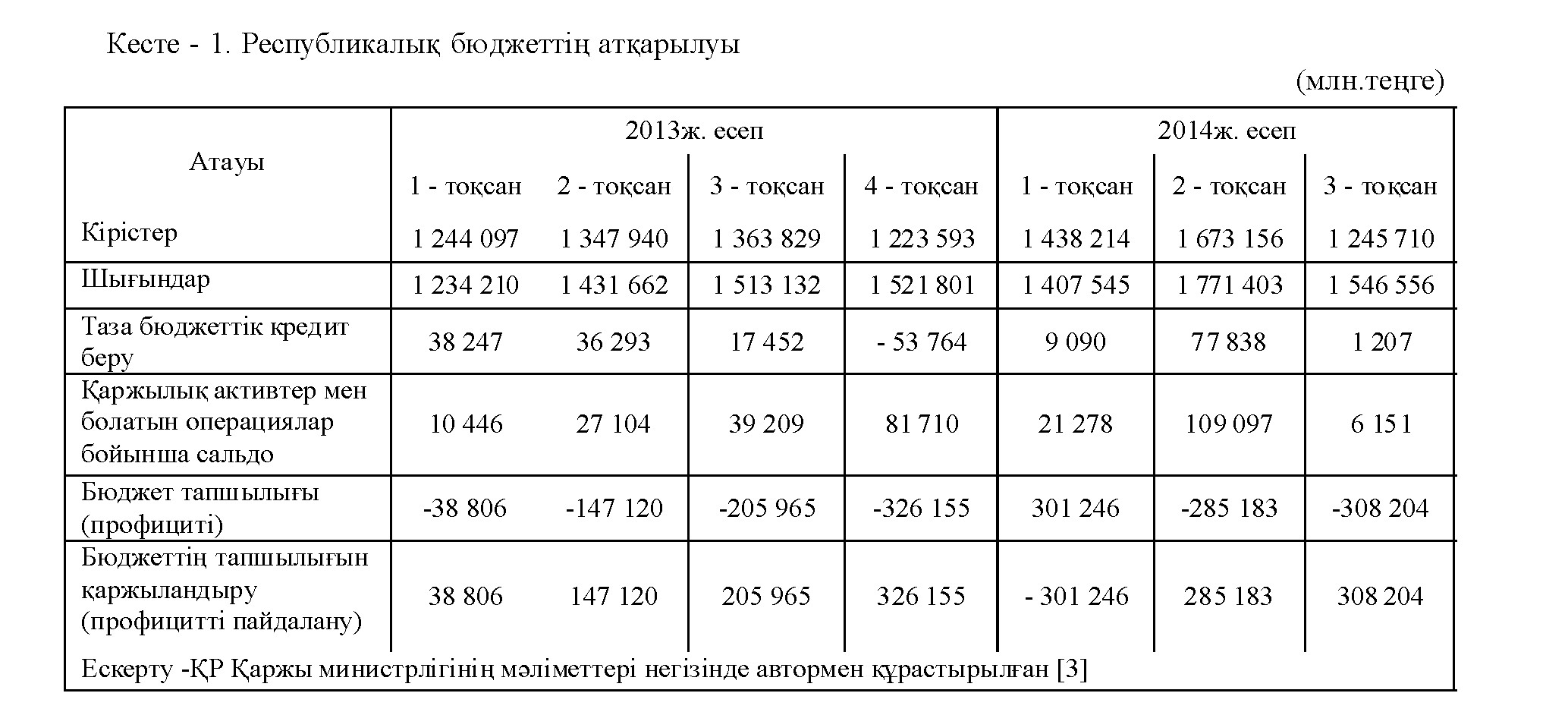

2014 жылдың 3 тоқсанында республикалық бюджетке 1 245 710млн.теңге сомасында түсімдер келіп түсті. Өткен жылдың сәйкес мерзіміне сай ауытқу 118 119 млн.теңгеге кем. Республикалық бюджеттен 1 546 556 млн.теңге сомасында шығыстар өндірілді, өткен жылдың сәйкес мерзіміне сай ауытқу 33 424 млн.теңге құрайды. Республикалық бюджеттің 2014 жылда атқарылу жағдайын келесі кестеден көруге болады.

Тәуелсіздік жылдары ішінде мұнай өнімдерінен түсетін түсімдер өсті. Экономикалық дағдарыстар және әлемдік бағалардың аз көлемде ауытқуы шарттарында бюджеттің кіріс бөлігінің орындалмау тәуекелі өсуде.

Үкіметпен қабылданған шараларға қарамастан, соңғы жылдары республикалық бюджеттің үнемі тапшылығы байқалады. Ел үкіметіне республикалық бюджеттің үлкен тапшылығын болдырмау шығындарды оңтайландыру жолымен және әлеуметтік төлемдерді ұлғайту және дағдарысқа қарсы шараларды жүзеге асыру арқылы пайдаланушылар сұранысын бюджеттік ынталандыру мақсатымен оларды қайта бағдарлау

арқылы жүзеге асырады. Бірақ республикалық бюджетті орындау нәтижесі бойынша мемлекеттік (үкіметтік) қарыздың өсуі байқалады, оның себебі республикалық бюджетті тапшылықпен қалыптастыру болып табылады. Жыл сайын мемлекеттік (үкіметтік) қарыз бағам айырмашылығы есебімен қарызға алу есебінен тапшылықты қаржыландыру сомасынан ұлғаяды [4].

Салықтар мен жиындар бойынша берешекпен және салықтық емес төлемдер бойынша қарыздармен байланысты мәселелер. Берешектің бар болуы және оның өсуі бюджеттің шығын міндеттемелерінің орындалуына кері әсер етеді, ал бұл өз кезегінде үш жылға республикалық бюджетті болжамдауымен анықталатын мемлекетті әрі қарай дамытудың болжамдық жоспарына әсер етеді. Нәтижесінде Үкіметке тапшылық әсерінен өз шығындарын функционалдық топтар бойынша немесе кейбір мемлекеттік бағдарламалар бойынша қысқарту қажет.

2013 жылдың Қаржы министрлігінің мәліметіне сәйкес өткен жылдардағыдай салық органдарының жұмысында бересіні бақылау басымды болып табылады. 2014 жылғы 1 қаңтардағы жағдай бойынша бюджетке бересі 17,3 млрд. теңгеге немесе 21,2%-ға азайтылды. Бересінің жалпы сомасынан 18,0 млрд.теңге немесе 28,1% бересіге тура келеді, олар бойынша материалдар өндіріп алуға үмітсіз болып табылатын жалған кәсіпкерлік белгілерінің болуына байланысты құқық қорғау органдарына берілді. Бересінің қалған 46,0 млрд.теңге мөлшерінде сомасы жүргізілген салықтық тексерулерді есепке ала отырып, ағымдағы бересіге тура келеді. Көрсетілген бересіге қатысты салық органдары мерзімінде орындалмаған салық міндеттемесінің орындалуын қамтамасыз ету тәсілдерін және Салық кодексінде көзделген салық берешегін мәжбүрлі өндіріп алу шараларын қолданды.

Бюджеттік қаражаттың бітпейтін кіші және ірі ұрлықтары барлық деңгейдегі бюджеттердің орындалуын бақылауды жетілдіру қажеттілігі туралы куәландырады. Өз өздерін тексеретін мәслихаттың тексеру комиссиясы және ведосмтвалық бақылау- тексеру қызметін жабатын уақыты жетті деп ойлаймыз және өз тиімсіздіктерін әлдеқашан дәлелдеді. Республикалық бюджеттің орындалуын бақылауды Есеп комитетіне, ал жергілікті бюджетті Қаржы министрлігінің Қаржылық бақылау комитетіне және оның бөлімшелеріне бекіту қажет [5].

Әртүрлі бағдарламалық құжаттарды жүзеге асыру барысында бюджеттік қаражаттарды қолданумен байланысты қабылданатын басқарма шешімдердің тиімді атқарылу деңгейінен елдің әлеуметтік-экономикалық дамуы және оның қаржылық-бюджеттік жүйесінің тұрақтылығын қамсыздандыру үшін қойылған мақсаттраға жету дәрежесі тәуелді болғандықтан мемлекеттік қаржылық ресурстарды тиімді пайдалану мәселелері, әсіресе республикалық бюджет қаражаттары Қазақстанда өте өзекті. Бүгінгі күнге республикада әр бағдарламаның ерекшелігі мен бірегейлігін ескеретін мемлекеттік және салалық бағдарламаларды жүзеге асыруды сапалы бағалауға бірыңғай жүйелік тәсіл әлі әзірленбеген, оларды жүзеге асыруды тиімді бағалайтын әдістемелік база, бағдарлама жүзеге асатын даму бағыттары бойынша салаларды бағалауға белігілі бір талаптар жоқ.

Бағдарламалық құжаттардың нәтижелігі мен тиімділігін анықтау үшін ерекшелік есебімен және басқа мемлекеттік және салалық бағдарламалармен байланысты жүзеге асыру барысында бюджеттік қаражаттарды тиімді пайдалануды бағалау қағидаларын, өлшемін және әдістемесін әзірлеуде қатты қажеттілік туындады. Осыған байланысты қаржылық бақылаудың айрықша ықпалды механизмдердің бірі болып табылатын республикалық бюджеттің қаражаттарын тиімді қолдануын бақылау рөлін арттырады. Бұл максималды жағымды қоғамдық әсерге қол жеткізу мақсатында пайдаланудың негізділігі мен нәтижелелік анализине,мүмкін резервтерді бағалауға, нақты параметрлердің жоспарланған нәтижелерден ауытқу себебін анықтауға бағытталған қызмет.

Әлемдік тәжірибе бюджет қаражаттарын тиімді пайдалануды бақылау қаржылық салаға қатысты мемлкеттік билік органдары мен басқарма шешімдерінің квазимемлекеттік сектор

субъектілерімен қабылданатын және атқарылатын сапасына, олардың қызметтерінің жауапкершілігін, мөлдірлігін және есеп беру міндеттілігін арттыру мүмкіндігіне елеулі әсер ететінін дәлелдейді. Қазіргі таңда шет елдердің мемлекеттік қаржылық бақылау жүйесінде мемлекеттік қаржылық бақылаудың бір түрі ретінде тиімділік бақылауды (аудитті) белсенді қолданады.

Республикалық бюджет қаражаттарын тиімді пайдалану мәселелері тек Қазақстанда ғана емес, сонымен қатар Шығыс Еуропа және ТМД елдерінде де толық зерттелмегендіктен бюджеттің атқарылуы және бағдарламалық құжаттарды жүзеге асыру барысында мемлкеттік қаржылық бақылауды жүзеге асырудың жаңа тәсілдері мен жолдарын әзірлеуді талап етеді [6].

Бюджеттік шығындар тиімділігін келесі шараларды орындау арқылы біраз көтеруге болады:

а) атқарушы билік органдарының қызметін ұйымдастыру принципінің бағдарлама-мақсатты мүмкіндіктерін пайдалану;

б) ұзақ мерзімді мақсатты бағдарламаларды сәтті құру және жүзеге асыру;

в) бюджеттік жүйенің тұрақтылығын және ұзақ мерзімді тепе-теңділігін қамтамасыз ету;

г) мемлекеттік қызмет көрсетудің тиімділігін арттыру;

д) мемлекеттік қаржылық бақылау жүйесін қайта қалыптастыру;

е) бюджеттік жүйенің мөлдірлігін және бюджеттік жүйеде қоғамның қатысу мүмкіндігін арттыру;

ж) мемлекетік билік органдары және жергілікті басқару органдары қызметінің мөлдірлігі, ашықтығы және есеп берушілігін қамтамасыз етуіне бағытталған қоғамдық қаржыны (электронды бюджет) басқарудың ақпараттық жүйесін құру және енгізу, сонымен қатар қоғамдық қаржыны басқару саласында ақпараттық және телекоммуникациялық технологияларды қолдану және бірегей ақпараттық кеңістікті қалыптастыру есебінен мемлекеттік басқару секторы ұйымының қаржылық менеджмент сапасын арттыру.

Бюджет қаражаттарын тиімді жұмсауды арттыру үшін бюджет қаражаттарын тиімді үнемдеуге және ауытқуларды, сонымен қатар атқарудың басты сатыларында бюджет заңдылықтарының бұзушылықтарын анықтауға мүмкіндік беретін қоғамдық қаржыларды басқарудың қазіргі заманға сай интегралданған ақпараттық жүйесін енгізіп, елдің бюджеттік жүйесін жаңғырту қажет.

Пайдаланылған әдебиеттер тізімі:

- Макарова Н.А. Бюджет и бюджетная система. - Астана: Фолиант, 2008. - 488 с.

- Омирбаев С.М.Государственный бюджет,

- Рұқсат режимi:http://biz-books.biz/http://biz- books.biz/ekonomika_teoriya/respublikanskiy-byudjet- soderjanie-rol.html

- Қазақстан Республикасы Қаржы министрлігінің ресми интернет-ресурсы. - Рұқсат режимі: www.minfin.gov.kz

- Финансы Казахстан: Ежемесячный специализированный журнал. - Астана, № 4 (28), апрель 2013 г.

- Жуйриков К.К., доктор экономических наук, профессор Назарчук И.М. кандидат экономических наук, доцент. Государственный бюджет: формирование, развитие и решение назревших проблем. Опубликована на официальном сайте газеты "Деловая Неделя" от 05.11.2011г.

- Омаров К.Т. Контроль эффективности использования средств республиканского бюджета: теория, практика и приоритеты развития (на примере финансирования автодорожной отрасли Республики Казахстан). - Рұқсат режимі: http://pandia.org/467487/