Қазіргі уақытта кəсіпорын бəсекелестік күресте жеңіс əкелетін жəне қажетті қаржылық нəтижелерді қамтамасыз ететін басқарушылық шешімдерді іздеуі қажет. Кəсіпорынның қаржылық жағдайының, оның ішінде оның тұрақтылығының, іскерлік белсенділігінің жəне қызметінің тиімділігінің көрсеткіштерін толық сипаттамасын есеп берудің барлық нысанындағы мəліметтерге талдау жасау негізінде алуға болады.

Қаржылық талдауының негізгі мақсаты болып, ақпаратты маңызы бар көрсеткіштердің аз да болса, осы мəлімет арқылы кəсіпорынның қаржылық жағдайын сипаттап береді жəне табысы мен шығысын, активтер мен пассивтер құрылымындағы өзгерістерді, дебиторлар мен кредиторлар арасындағы есеп айырысуларын сипаттауға болады. Қоғамда қаржылық талдау біреудің орынсыз тілегінен емес, өмірлік аса қажеттілік салдарынан туындады: салмақ, ұзындық өлшемін жəне есептеу жүргізбей, шаруашылық субъектінің мүліктік жағдайы мен оған əсер ететін себептерді білмей, табыс пен шығынды өзара салыстырмай, біріншісінің екіншісінен артық болуына қол жеткізбей шаруашылықты ойдағыдай жүргізу мүмкін емес. Ағымдағы, болашақ жəне қазіргі уақыттағы кəсіпорынның қаржылық жағдайы менеджерлерді əр кезде қызықтырады. Сонымен бірге бұл жерде уақыттық шектеулер ғана қаржылық талдаудың баламалық мақсатын аңықтамайды. Қаржылық ақпаратты нақты қолданушылар, яғни қаржылық талдау субъектілері, мақсатына да байланысты. Талдау мақсаттары даралаушы есептердің өзара байланысы шешімдері нəтижесінен анықталады.

Қазақстан Республикасында нарықтық қатынастың дамуы шаруашылық əдістерін жəне формаларын қайта өзгертудің объективті қажеттілігін тудырады. Кəсіпорынның қаржы-шаруашылық қызметіне қатысты аймақтық-салалық нормативтерді пайдаланудың əдістемелік нұсқауы өте қажет. Ақпаратты жасаушылар мен пайдаланушылардың арасындағы мүдделердің өзара қабыспауы, меншік түрлері жəне нарық жағдайында пайда болатын басқа міндеттемелер бойынша бақылау нысаналарын шектеу, белгілі бір бизнес саласындағы қалыптасқан жағдайға тиянақты аудит жүргізуді талап етеді. Сондықтанда нарық экономикасында кəсіпорынның қаржылық тұрақтылығын бағалау, əрі талдаудың рөлі сапалық өзгеріске ие болды.

Қаржылық тұрғыдан тұрақты кəсіпорын деп келесі шарттарға жауап беретін кəсіпорындарды айтамыз:

- активтерге, солардың ішінде негізгі қорларға, бейматериалдық активтерге, айналым қаражаттарына жұмсалған қаражаттарының есебінен өтуге қабілетті кəсіпорын;

- себепсіз дебиторлық, кредиторлық қарызға жол бермейтін кəсіпорын;

- өзінің мойына алған міндеттемелерін уақытында орындай алатын кəсіпорын.

Кəсіпорынның қаржылық қызметінің қалыпты болуы, əсіресе, өз кезегіндегі қойылған мақсаттарға қол жеткізу үшін қажетті жағдайларды туғызады, оның төлеу қабілеттілігінің кепілі болып табылатын өнім өндірудің үздіксіздігін жəне кəсіпорынның қаржылық жағдайының тұрақтылығын қамтамасыз етеді.

Бүгінгі таңдағы нарыққа өту кезеңінде кəсіпорынның қаржылық жағдайын бағалауда жаңа амалдар қарастыру қажет. Мысалы, шетелдік қаржылық менеджмент сараптау қорытындылары жапондық жүйенің көптеген элементтерінің тиімді екендігін көрсетті. Мысалы, Ресейдің соңғы жүз жыл ішіндегі мəдени жəне іскерлік қатынастарының дамуы еуропалық жəне америкалық қаржылық менеджмент тұжырымдамаларға сəйкес келетіндігін байқауға болады.

Соңғы кездері мерзімді баспасөздерде, сондай-ақ жеке басылымдарда қаржылық талдауды жүргізу бойынша бірқатар əдістемелік ұсыныстар жарық көрді. Бұл еңбектің авторлары кəсіпорынның қаржылық жағдайын жəне оның жекелей көрсеткіштерін талдаудың əр түрлі əдістемелерін ұсынып отыр. Бұл əдістемелердің көпшілігінде олардың маңызды ерекшелігі болып табылатын, кəсіпорынның қаржылық жағдайының біздің отандық тəжірибеде пайдаланылмаған жаңа көрсеткіштерінің жүйесін толық талдауда.

Ондаған жылдар бойы барлық басқару деңгейлерінде жəне кəсіпорынның өзінде пайдаланып келген қаржылық жағдайды талдаудың қалыптасқан əдісінің, шаруашылық жүргізудің əкімшілік жүйесінің жұмыс істеу жағдайында жəне негізінен орталықтандырылған көздерден қаржыландырылатын мемлекеттік меншік үшін, сондай-ақ уақытша тартылған қаражаттарды (тұрақты пассивтер), айналым қаражаттарын жəне басқаларды мөлшерлеу мақсатында қолданылғаны түсінікті. Бұл жағдайлар шаруашылық жүргізудің тиімділігіне бағытталған басқарушылық шешімдерді қабылдауда кəсіпорынның дербестігін тежеп отырады жəне нарықтық қатынастардағы кəсіпкерлік қызметпен мүлдем үйлеспейді.

Кəсіпорынның қаржылық тұрақтылығының анықтамасы осы заманда экономикалық жəне тəжірибелік мəселелерінің бірі болып табылады. Кəсіпорынның қаржылық тұрақтылығын бағалауда кеңінен қолданылатын əдістердің бірі — капитал құрылымы мен оны қолдану мүмкіндігін сипаттайтын қаржылық талдау коэффициенттерін есептеу. Кəсіпорынның қаржылық тұрақтылығы екі жақты бағалануы мүмкін: қаражат көздерінің құрылымы жəне сыртқы көздерге қызмет көрсетумен байланысты шығындар. Əлемдік тəжірибеде нақты кəсіпорынның қызметін бағалау үшін келесі көрсеткіштер жүйесі қолданылады: меншікті капитал (автономия) концентрациясының коэффициенті, сырттан тартылған қаражаттар коэффициенті, қаржылық тəуекелділік коэффициенті.

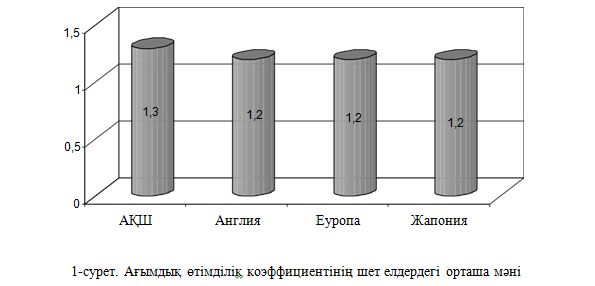

Қаржылық тұрақтылықты талдау кезінде көбінесе ұсынылатын ағымдық өтімділік коэффициенті ≤ 1 болуы тиісті [1]. Алайда коэффициенттің өлшемі халықаралық стандартқа сəйкес деп айтылады, бірақ шетелдік тəжірибеде ұсынылған нормативтік көрсеткіштердің орташа мəні дəлелденбеген (1-сур.).

Қазіргі кезде кəсіпорынның қаржылық тұрақтылығы — бұл тəуекелділіктің мүмкін болатын деңгейінде төлем қабілеттілігі мен несие қабілеттілігін сақтай отырып, табысты өсіру негізінде қаржыны тарту мен пайдалану арқылы кəсіпорынның дамуын көрсететін қаржы ресурсының жағдайы. Сондықтан кəсіпорынның қаржылық жағдайының маңызды сипаттамаларының бірі ұзақ мерзімдегі оның қызметінің тұрақтылығы болып табылады [2]. Ал соңғы кезде кəсіпорынның жағдайының негізгі тұрақтылығы мен өмір сүруіне оның қаржылық жағдайы қызмет етіп қоймай жəне оған əр түрлі факторларда əсер етеді:

- тауарлық нарықтағы кəсіпорынның жағдайы;

- сұранымды иеленетін, арзан өнімнің өндірісі жəне шығару;

- іскерлік əріптестіктегі оның əлеуеті;

- сыртқы кредиторлар жəне инвесторлардан тəуелділік деңгейі;

- төлем қабілеттілігі жоқ дебиторлардың болуы;

- шаруашылық пен қаржылық операциялардың жəне т.б. тиімділігі.

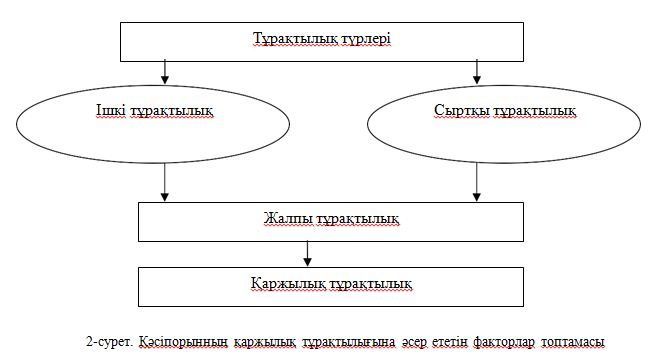

Аталған факторлардың мұндай əр түрлілігін қаржылық тұрақтылықты түрлері бойынша топтастырады. Сонымен, оларды кəсіпорынға əсер ететін факторларға байланысты — ішкі жəне сыртқы, жалпы (бағалық), қаржылық тұрақтылық деп келесідей топтарға біріктіруге болады (2-сур.).

Ішкі тұрақтылық — кəсіпорынның қалыптасуының тұрақты жоғарғы нəтижесі қамтамасыз етілетін, жалпы қаржылық жағдайы. Оған қол жеткізу негізінде ішкі жəне сыртқы факторлардың өзгерісіне белсенді əсер ету принципі жатқызылады.

Кəсіпорынның сыртқы тұрақтылығы оның қызметі іске асырылатын шеңбердегі экономикалық ортаның тұрақтылығымен негізделген. Ол барлық ел ауқымындағы нарықты экономиканы басқарудың сəйкес жүйесімен қол жеткізіледі.

Жалпы тұрақтылық — қаражаттардың түсімі (пайда) олардың шығындалуынан (шығын) тұрақты түрде жоғары болуын қамтамасыз ететін, ақша ағымдарының қозғалысы. Кəсіпорындарының қаржы- ақша ағымдарын басқару жүйесінің құрылуы жəне тиімді қызмет етуі оның қаржылық тұрақтылығы мен төлемқабілеттілігінің қажетті жағдайы болғандықтан, қаржы-ақша ағымдарын жеке басқару объектісі ретінде бөліп қарастырудың дұрыстығын дəлелдейді. Кəсіпорындағы қаржы-ақша ағымдарын басқару маңызы мен қажеттілігін қайта бағалау өте қиын, себебі оның сапасы мен тиімділігіне кəсіпорынның тек тұрақтылығы ғана емес, сонымен қатар ары қарай дамуы, ұзақ мерзімде қаржылық жетістікке жетуі тəуелді. Қаржы-ақша ағымдарының қозғалысының тиімділігін арттыру мақсатында кəсіпорынның қаржылық тұрақтылығын бағалаудың матрицалық əдісін пайдалану оңтайлы.

Қаржылық тұрақтылық табыстардың шығындардан тұрақты түрде жоғарылылығының бейнесі болып табылады, кəсіпорынның ақша қаражаттарымен еркін басқаруын қамтамасыз етеді жəне оларды оңтайлы қолдану өндірістің жəне өнімді өткізудің үздіксіз үдерісіне əсер етеді. Сондықтан да қаржылық тұрақтылық барлық өндірістік-қаржылық қызмет үдерісінде қалыптастырылады жəне кəсіпорынның жалпы тұрақтылығының негізгі құрамдас бөлігі болып табылады.

Белгілі бір кезеңдерге кəсіпорынның қаржылық жағдайының тұрақтылығын талдау көптеген келелі сұрақтарға жауап беруге көмектеседі: аталған мерзімге сəйкес келетін кезең аралығында кəсіпорынның қаржылық ресурстарын басқаруды қаншалықты дұрыс қолданғанын білу, кəсіпорынның төлем қабілеттілігінің айналымдағы активтердің айналымдылығының жылдамдығына тікелей тəуелді болуы, айналымдылықты талдау мəні динамикадағы кəсіпорынның қаржылық жағдайының толық көру мүмкіндігі, кəсіпорын қаржылық ресурстардың икемді құрылымын иелену жəне т.б. Яғни қаржылық ресурстардың жағдайы нарық талаптарына жəне кəсіпорынның даму қажеттіліктеріне сəйкес келуі өте маңызды, себебі қаржылық тұрақтылықтың болмауы төлем қабілеттілігінің төмендеуіне, өндірісті дамыту үшін қаржының жеткіліксіздігіне, ал, керісінше, артық болуы — дамуға кедергі болуы, яғни кəсіпорында шектен тыс қорлар мен резервтердің негізіндегі шығындарға алып келуі мүмкін. Осылайша, қаржылық тұрақтылықтың мəні қаржылық ресурстарды оңтайлы қалыптастырумен, үлестіру жəне қолданумен анықталынады, ал төлемқабілеттілігі оның сыртқы сипаты ретінде көрсетіледі [3].

Кəсіпорынның төлемқабілеттілігінің айналымдағы активтердің айналымдылығының жылдам- дығына тікелей тəуелді болуы олардың айналымдылығына жан-жақты талдау жасауды қажет етеді. Кəсіпорынның төлемқабілеттілігі — бұл саудалық, несиелік жəне басқа да төлемдік сипаттағы операциялардан туындайтын, өзінің төлемдік міндеттемелерін уақытылы толығымен орындау қабілеттілігі.

Кəсіпорынның қаржылық жағдайын толық көру мүмкіндігі активтердің айналымдылығын талдауымен сипатталанады. Егер өтімділіктің дəстүрлі қарастырылатын көрсеткіштері статистикадағы айналым активтерінің жəне қысқа мерзімді пассивтердің қатынасын бағалауды құрастыруға мүмкіндік берсе, ал айналым қаражаттарына салынған капитал айналымдылығын талдап отырған көрсеткіштердің активтері мен міндеттемелердің белгілі бір маңызымен негізделген себептерді, сонымен қатар олардың өзгерістерінің қарқындарын анықтауға мүмкіндік береді. Кəсіпорынның қаржылық жағдайы — бұл белгілі бір кезеңдегі кəсіпорынның қаржылық тұрақтылығының көрінісі, сондай-ақ оның шаруашылық қызметін орындау үшін жəне өзінің борыштық міндеттемелерін уақытылы өтеу үшін қаржылық ресурстармен қамтамасыз етілетін қаржы ресурстарының жағдайы.

Қазіргі кезде кəсіпорын тұрақтылығының жоғарғы нысаны сыртқы жəне ішкі ортада оның даму қабілеттілігін сипаттауы болып табылады. Ол үшін кəсіпорын қаржылық ресурстардың икемді құрылымын иелену жəне қажет жағдайда қарыз қаражаттарын тарту мүмкіндігін, яғни несие қабілеттілігін иелену қажет. Сондықтан несиеқабілеттілігі бар кəсіпорын ретінде несие алу үшін алғышарттардың болуы жəне алынған несие үшін есептелінген пайыздарды пайда немесе басқа да қаржылық ресурстар есебінен уақытылы қайтару мүмкіндігін білдіреді.

Осыған байланысты «қаржылық тұрақтылық» кешенді түсінік деген қорытынды жасауға болады. Өйткені қаржылық тұрақтылық тəуекелділіктің белгілі деңгейінде төлемқабілеттілікті жəне несиеқабілеттілігін сақтай отырып, пайда жəне капиталдың өсімі негізінде кəсіпорынның дамуын қамтамасыз ететін, кəсіпорынның қаржылық ресурстарының үлестіру жəне қолдану жағдайы болып табылады.

Қаржылық тұрақтылық белгілі бір қоғамдық қажеттілік ретінде қарастырылады, оны экономиканың əрбір субъектісі қолдана алуы мүмкін. Мұндай қоғамдық қажеттілік қаржы жүйесінің экономикалық процестерді тиімді жеңілдетуге жəне жақсартуға, қаржылық тəуекелді басқаруға, экономикалық субъектілер арасында тəуекелді қайта бөлуге, сонымен қатар экономикаға кері сілкініс əсерін болдырмау қабілеттілігіне негізделеді.

Кəсіпорынның қаржылық тұрақтылығы абсолютті, сонымен қатар салыстырмалы көрсеткіштермен өлшене алады. Абсолютті көрсеткіштер ретінде қорлардың қамтамасыздығының деңгейін жəне олардың қалыптасу көздерінің шығындарының деңгейін сипаттайтын көрсеткіштер қолданылады.

Ұзақ мерзімді болашақта кəсіпорын қызметінің тұрақтылығы елдегі жалпы қаржылық құрылыммен, кредиторлар мен инвесторларға тəуелділік деңгейімен байланысты. Сондықтан көптеген кəсіпкерлер, экономиканың мемлекеттік секторының өкілдері жүргізілетін істеріне өзіндік қаражаттарының аз мөлшерін ғана салып, ал басталған істі қаржыландыруды көбінесе қарызға алынған қаражаттар есебінен жүргізеді. Алайда «өзіндік капитал–қарыз қаражаттары» құрылымында қарыздар бөлігі басым болса, кəсіпорын банкрот жағдайына ұшырауы мүмкін, себебі бірнеше кредиторлар бір мезетте, кəсіпорынға «қолайсыз уақытта» өздерінің қарыздарын қайтаруды талап етуі мүмкін [4].

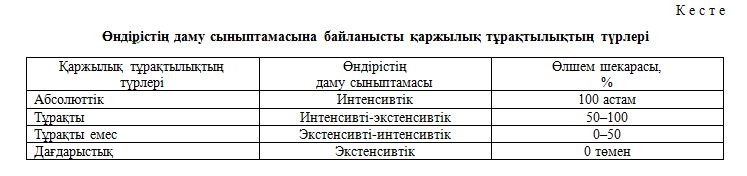

Кəсіпорынға тартылған ресурстардың көлемі мен оларды пайдалану сапасы өнімді өндіру мен өткізу шығындарымен байланыста болады. Өндіріс факторларын экстенсивті түрде қолдану өнімнің өндіру санына қарағанда өзіндік құнның жоғарлауын көрсетеді. Ал интенсивті даму кезінде өндірілген өнімнің 1 теңгесіне ресурстар жұмсалу көлемі төмендейді немесе өнімнің өзіндік құнының үлесін азайтады. Өндірістің даму сыныптамасына байланысты кəсіпорынның қаржылық тұрақтылығының жіктелуі төмендегі кестеде берілген [5].

Осы жіктеу нəтижелері өсу шарттарында қолдануы тиісті, басқа жағдайда өндіріс факторларының өсу қарқынына керісінше əсер етеді.

Сəйкесінше, ұзақ мерзімді жоспардағы қаржылық тұрақтылық, меншікті жəне қарызға алынған қаражаттар қатынасымен сипатталынды. Сондықтан да əлемдік жəне отандық есептік-талдамалық тəжірибеде салыстырмалы көрсеткіштер жүйесі əзірленген, олар көрнекі жəне салыстыру мүмкіндіктерін иеленеді. Оларды келесілермен салыстыруға болады:

- тəуекелділік деңгейін жəне банкроттылық ықтималдылығын бағалау үшін жалпы қабылданған нормалар;

- басқа кəсіпорындардың ұқсас мəліметтерімен, осы кəсіпорынның əлді жəне əлсіз жақтарын жəне оның мүмкіндіктерін анықтауға жəрдемдеседі;

- кəсіпорынның қаржылық жағдайының жақсаруы немесе нашарлауы қарқындарын зерттеу үшін өткен кезендегі ұқсас мəліметтер.

Кəсіпорынның қаржылық тұрақтылығының барлық салыстырмалы көрсеткіштерін екі топқа бөлуге болады.

Бірінші топ — айналым қаражаттарының жағдайын анықтайтын көрсеткіштер:

- өзіндік қаражаттармен қамтамасыздану коэффициенті;

- өзіндік айналым қаражаттарымен материалдық қорлардың қамтамасыздану коэффициенті;

- өзіндік қаражаттар икемділігінің коэффициенті.

Екінші топ — негізгі құралдардың жағдайын (тұрақты активтер индексі, ұзақ мерзімге тартылған қарыз қаражаттарының коэффициенттері, тозу, мүліктің нақты құны) жəне қаржылық тəуелсіздік деңгейін (автономдылық коэффициенті, қарызға алыған жəне өзіндік қаражаттар қатынастары) анықтайтын көрсеткіштер [6].

Кез келген кəсіпорынның оңтайлы қызмет етуі оның пайда, таза пайда əкелу қабілеттілігіне тəуелді болып табылады. Кəсіпорынның таза табыс əкелу қабілеттілігін бағалау үшін келесілер қолданылады:

- табыстылықтың абсолютті көрсеткіштерінің жүйесін, оның ішінде табыстар мен шығындар жөніндегі есеп берудің тікелей талдауын жасау;

- табыстылықтың салыстырмалы көрсеткіштер жүйесін (рентабельділігін) талдау. Табыстар жəне шығындар жөніндегі есеп беруді тікелей талдау кəсіпорынның жиынтық табысының негізгі элементтерінің əрқайсысының үлес салмағының динамикасын талдауға мүмкіндік береді.

Табыстылықтың абсолютті көрсеткіштерін экономикалық тиімділік көрсеткіштеріне жатқызуға болады [7].

Кеңістікті-уақыттық аспектідегі рентабельділікті талдай отырып, негізделген қорытындыларды қалыптастыру үшін, бұл көрсеткіштердің үш негізгі ерекшеліктерін назарға алу қажет.

Бірінші ерекшелік кəсіпорын қызметінің уақыттық аспектісімен байланысты. Сонымен, өнім рентабельділігінің коэффициенті есеп беру кезеңінің жұмыс нəтижелілігімен анықталады, ұзақ мерзімді инвестициялардың ықтималдылығын жəне жоспарланған тиімділігін бейнелемейді. Кəсіпорын ауқымды инвестицияларды қажет ететін, жаңа болашағы бар технологияларға немесе өнім түрлеріне көше бастағанда, табыстылық көрсеткіштерінің мəндері уақытша төмендеуі мүмкін. Алайда егер қайта құрылыс стратегиясы дұрыс таңдалған болса, жұмсалған шығындар болашақта ақталынады, яғни есеп беру кезеңіндегі табыстылықтың төмендеуін ағымдағы қызметтің жағымсыз сипаттамасы ретінде қарастыруға болмайды.

Екінші ерекшелік тəуекелділік мəселесімен анықталады. Көптеген басқарушылық шешімдер

«жақсы тамақтану немесе тыныш ұйықтау?» дилеммасымен байланысты. Егер бірінші нұсқаны таңдайтын болса, онда бағасы тəуекелділіктен жоғары болса да, жоғарғы пайда алуға бағытталған шешімдер қабылдайды. Екінші нұсқа кезінде — керісінше. Бизнес тəуекелділігінің көрсеткіштерінің бірі қаржылық коэффициенті болып табылады — оның мəні жоғары болған сайын, акционерлер жəне кредиторлар көзқарасында кəсіпорын бойынша тəуекелділік жоғары болып табылады.

Үшінші ерекшелік бағалау мəселесімен байланысты. Негізінен, өзіндік капиталдың табыстылығы көрсеткішінің алымы мен бөлімі əр түрлі сатып алушылық қабілеттіліктердің ақшалай бірліктерімен сипатталады. Көрсеткіштің алымы, яғни пайда, динамикалы болып табылады, ол қызмет нəтижелерін жəне негізінен өткен кезеңдегі тауарлар мен қызметтерге тағайындалған баға деңгейін бейнелейді. Ол ағымдағы бағалаудан мəнді түрде айырмашылығы бар, есептік бағалауда бейнеленеді [8].

Сонымен қатар өзіндік капиталдың есептік бағасы болашақ табыстарға ешқандай қатынасы жоқ. Нақтылығында баланста барлығы бірдей бейнелене алмайды: мысалы, фирма белгісі, сауда маркасы, жоғарғы дамыған технологиялар, жоғарғы білікті басқарушылық қызметкерлер есеп беруде ақшалай бірлікті иеленбейді. Осылайша, өзіндік капитал табыстылығы коэффициентінің мəні фирмаға инвестицияланатын капиталдың жоғарғы қайтарымдылығына эквивалентті емес, қаржылық сипаттағы шешімдерді қабылдау кезінде тек қана бұл көрсеткішке бейімделу ғана емес, сонымен қатар фирманың нарықтағы құнын да ескеру қажет.

Кəсіпорынның қаржылық қызметінің қалыпты болуы, əсіресе өз кезеңіндегі қойылған мақсаттарға қол жеткізу үшін қажетті жағдайларды туғызады, оның төлеу қабілеттілігінің кепілі болып табылатын өнім өндірудің үздіксіздігін жəне кəсіпорынның қаржылық жағдайының тұрақтылығын қамтамасыз етеді. Қазақстандық кəсіпорындар үшін қаржылық қызметті əдістемелік қамту келесі мəселелерді шешуге ықпал етеді: кəсіпорынның нарықтағы құнын бағалау əдістері мен жолдары айқындалуы мен қаржылық коэффициенттердің (салалық, аймақтық, ресми) көлемінің нормативтік базасы тəуелсіз рейтингтік агенттігімен əзірленуі. Тек терең жəне ұқыпты талдау негізінде ғана оның қызметін объективті бағалап, кəсіпорынның қаржылық тұрақтылығын нығайту немесе жақсарту жəне оның іскерлік белсеңділігін арттыруға бағытталған басқару шешімдерін қабылдау үшін, басшылыққа нақты ұсыныстар беруге болады.

Кəсіпорынның қаржылық тұрақтылығын бағалаудың негізгі мақсаты — кəсіпорынның ішкі жəне сыртқы мəселелерін айқындап, оларды шешу жолдарын тауып, өндірістің даму бағыттарын жəне кəсіпорынның бəсекеге қабілеттілігін анықтау. Кəсіпорынның қаржылық тұрақтылығын бағалауда отандық кəсіпорындар кеңінен қолданатын əдістер қарастыру қажет. Кəсіпорынның қаржылық тұрақтылығын бағалауда зерттелінген ұсыныстар кəсіпорындардар үшін қолайлы жəне кеңінен қолданылуы керек.

Əдебиеттер тізімі

- Галушкина А. Оценка финансовой устойчивости промышленного предприятия //Проблемы теории и практики управления. — 2008. — № 10. — С. 54–58.

- Дүйсенбаев К.Ш., Төлегенов Э.Т., Жұмағалиева Ж.Г. Кəсіпорынның қаржылық жағдайын талдау: Оқу құралы. —Алматы: Экономика, 2001. — 329 б.

- Калденбергер А. Анализ финансовой устойчивости предприятия // Файл бухгалтера. — — № 39. — C. 3–11.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. — М.: ИНФРА-М, 2009. — 366 с.

- Левшин Г.В. Анализ финансовой отчетности организации с использованием различных критериев оценки//Экономический анализ. Теория и практика. — 2008. — № 4. — С. 58–64.

- Бекмолдин С.К. Кəсіпорынның дəрменсіздік факторлары: талдау шегі // ҚазЭУ хабаршысы. — 2006. — № 4(52). — 96–98-б.

- Дюсембаев К.Ш. Аудит и анализ финансовой отчетности: Учеб. пособие для студ. экон. спец. / К.Ш.Дюсембаев, С.К.Егембердиева, З.К.Дюсембаева. — Алматы: Қаржы-қаражат, 1998. — 511 с.

- Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 1998. — 432 с.