Қазіргі уақытта кəсіпорынның айналым капиталын қолданудың тиімділігіне көбінесе олардың төлем қабілеті əсер етеді, алайда шектеулі қаржылық мүмкіндіктер, кəсіпорында шикізатты сатып алу жəне өнімді өткізудің нарықтық шарттарына тəуелділігінен шешімі қиындық тудыратын біршама мəселелер пайда болады.

Кəсіпорынның айналым капиталын қалыптастыру жəне оны қолдану көп жағдайда шаруашылықтың осы көрсетілген макроэкономикалық деңгейінде шарттар мен қарым-қатынастарға байланысты. Мемлекеттің көп қырлы саясаты кəсіпорынның табыстарын алу жəне оны бөлудің экономикалық шарттарына жанама түрде əсерін тигізеді жəне сонымен қатар ол материалдық ресурстар сияқты айналым капиталының элементтерін сатып алу үшін кəсіпорын бөлетін қаражаттардың көлеміне де өз əсерін тигізбей қоймайды. Салық ставкаларының жоғары болуы, қымбат несие, өнімнің бағасының қымбат болуы, табиғи монополиядағы қызмет көрсетудің қымбаттауы кəсіпорынның айналым капиталының элементтерінің қажетті көлемі мен сапасын алуға деген мүмкіндіктерін азайтады. Кəсіпорын үшін айналым капиталының айналысы едəуір маңызды көрсеткіш жəне капиталдың тиімді қызмет жасауын бағалау үшін айналым уақыты — авансталған капитал құнының қозғалысының басталуынан бастап оның ақшалай нысанға қайтып оралу сəтіне дейінгі уақыт деген ұғымды қолданады.

Кəсіпорынның қаржылық жағдайы, төлем жəне несиеқабілеттілігі оның қажетті айналым капиталымен қамтамасыз етілуімен тікелей байланысты. Айналым капиталы кəсіпорынның өндірістік үрдісіне тікелей қатысып, өндірілген өнімнің өзіндік құнын анықтайтын маңызды элемент болып табылады. Қаржы менеджерлері үшін айналым капиталының құрамы мен құрылымы, олардың көлемі, активтерді қолданудың тиімділігі негізгі талдау жəне жоспарлау объектісі болып табылады. Айналым капиталын тиісінше қажетті қаржы көздерімен қамтамасыз ете білу де маңызды болып табылады, түптеп келгенде айналым капиталын қаржыландыруды ұйымдастыру деңгейі олардың тиімді қолданылуының маңызды факторы болып табылады.

Біздің ойымызша, айналым капиталын басқарудың мынадай басты мəселелерін атап көрсетуге болады:

- белгіленген жəне тұрақты өндіріске талпыныс жəне өнімді сату;

- кəсіпорын активтерінің өндірістік қорларының үлестік салмақ үлесін көбейту немесе азайту;

- дайын өнім қалдықтарының өсімі;

- тасымалдаушылардың материалдарды уақытынан кешіктіріп жеткізуі;

- тиелген өнім үшін сатып алушының төлемді кешіктіруі, яғни дебиторлық қарыздың ұлғаюы. Кəсіпорынның қызметінің нəтижелері өндіріске кеткен шығындар көлемі, өнімді өткізу,өткізуден түскен түсім, пайда жайлы ақпарат беретін қаржылық нəтижелер жөніндегі есепке келіп тіреледі. Осы есеп беру нысаны негізінде сарапшының жалпы мерзім ішіндегі кəсіпорынның қаржылық –шаруашылық қызметінің тиімділігі жөнінде көрініс алуына болады.

Кəсіпорынның қызмет істеуінің негізгі сипаттамасы оның тиімділігі мен өтімділігі болып табылады. Кəсіпорынның тиімділігі кəсіпорынның қызметінің пайдалы нəтижелерінің көлемі мен өндіріс үдерісінің факторларының шығындары арасындағы ара қатынасы болып табылады. Тиімділікті бөлудің негізінде шығындар мен нəтижелер ара қатынасы ұстанымы жатыр. Тиімділікті дұрыс анықтау үшін алынған əсерге жету үшін жасалған шығындар көлемін өте нақты анықтау керек.

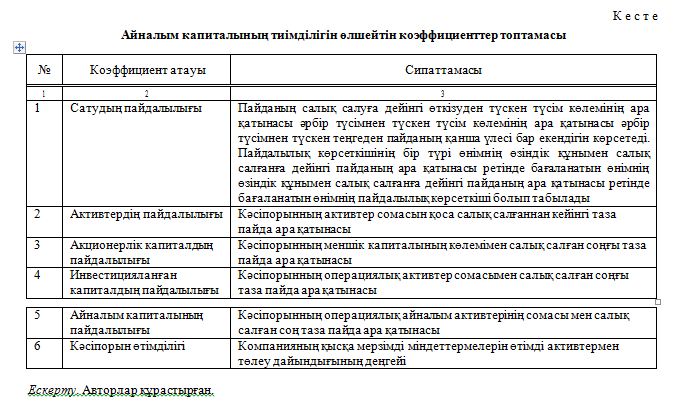

Кəсіпорынның қызметінің айналым капиталының тиімділігін өлшеу үшін келесі коэффициенттерді қолдануға болады: сатудың пайдалылығы; активтердің пайдалылығы; акционерлік капиталдың пайдалылығы; инвестицияланған капиталдың пайдалылығы; айналым капиталының пайдалылығы; кəсіпорын өтімділігі. Бұл берілген көрсеткіштердің сипаттамасын кестеден көруге болады.

Кəсіпорынның қаржылық жағдайы, өтімділігі мен табыстылығы ең алдымен ағымдағы активтердің ақша қаражаттарына айналу жылдамдығына байланысты жəне ол тəуекелдіктің өлшемі ретінде көрінеді. Кəсіпорын үшін тəуекелдіктің жоғары деңгейі кредиторлық бөлшекті уақытында төлемеудің немесе банкроттыққа ұшыраудың мүмкінділігінің үлкен болуында деп есептеледі.

Кəсіпорында өндірісті дамыта отырып, айналым капиталын қолдануды жақсарту барған сайын маңызды болып барады, себебі бұл кезде босатылатын материалды жəне ақшалай ресурстар ары қарай инвестициялаудың қосымша ішкі көзі болып табылады. Айналым қаражаттарын тиімді де ұтымды қолдану кəсіпорынның тұрақтылығын жəне төлем қабілетін жақсартуға көмектеседі. Бұл жағдайда кəсіпорын уақытылы жəне түгелдей өзінің есеп айырысу жəне төлем міндеттерін орындайды, ол кəсіпорын қызметті сəтті орындауға мүмкіндік береді.

Айналым капиталын басқару мəселелерінің болуы тиімділік пен өтімділіктің айналым капиталының көлемі мен құрылымына байланысты болуының əр түрлі сипаты болуымен шарттасқан (сур. қара). Өтімділікті ұстап тұру мен тиімділікті ұлғайту бір-бірімен бəсекелестікте болатын кəсіпорынның қаржылық жағдайының белгілі бір ауқымы бар.

![Сурет. Тəуекелдік деңгейі мен тиімділіктің айналым капиталының деңгейіне байланыстылығы [1]](/uploads/data/files/pics9/2_125.jpg)

Сөйтіп, айналым капиталын басқару мəселесі өтімділікті жоғалту тəуекелдігі мен тиімділік арасындағы орташа мəнді іздеуге əкеп соғады. Демек, айналым капиталының құрылымын анықтаумен байланысты əрбір шешім тек қана активтердің əрбір түрінің пайдалылығы тұрғысынан ғана емес, өтімділікті міндетті түрде есепке алу арқылы қарастырылуы керек.

Айналым капиталының ауыспалы айналымының жылдамдығы əр түрлі фазаларда кəсіпорынның нарықтағы бəсекелестік орны мен салалық ерекшеліктеріне байланысты.

Сыртқы орта жағдайында келесі өлшемдер бар:

- Нарықты сипаттайтын көрсеткіштер: өнімді тұтынушылар санының өсуі; мемлекеттік тапсырыстың кері қайту (төмендету) рөлі; нарық көлемі; саудадағы ынталандыру мен тосқауылдар; өнімді тұтынуда болашақ тұрақсыздық деңгейі; өндіруші монополистер немесе тұтынушылар қызығушылығының алғышарттары.

- Сыртқы ортаның ғылыми-техникалық қызығушылығын сипаттайтын көрсеткіштер: өнім сапасының деңгейі; өнімді жаңарту дəрежесі.

- Сыртқы ортаның қаржылық əсерін сипаттайтын көрсеткіштер: валюта бағамы; инфляция деңгейі; баға белгілеу.

Жоғарыда көрсетілген тұжырымдар айналым капиталының кəсіпорын құнымен байланысты екенін көрсетеді. Кəсіпорын құны кəсіпорындардың өзінің активтерінің нарықтық құнын қалыпты деңгейде сақтап қалу үшін ұсынатын табыс мөлшері болып табылады. Кəсіпорын құнын басқару қаржылық басқарудың теориялық негіздерінің жүйесінде «кəсіпорын құны» деген түсінік маңызды рөл атқарады.

Кəсіпорынның құнын басқарудың классикалық қаржылық тетіктерінің ішінде келесілерді атап көрсетуге болады:

- кəсіпорынның дивидендтік саясаты;

- меншік жəне қарыз капиталы ара қатынысын басқару;

- инвестицияланған капиталдың тиімділігін басқару.

Кəсіпорынның дивидендтік саясаты компания акционерлерінің басымдықтарын орын-орнына қою мен дивидендтер түріндегі еркін қаражаттарды бөлу арасындағы олардың таңдауы немесе өндірісті əрі қарай дамыту мақсаты мен оларды операциялық қызметке қайта инвестициялауға байланысты. Дивидендтерге неғұрлым көбірек қаражаттар бөлінсе, кəсіпорын иелігінде олардың соғұрлым аз мөлшері қалады, яғни өндірістің жаңалануы соғұрлым жайырақ болып, оның көлемінің өсу қарқыны төмендейді.

Кəсіпорынның қызметін қаржыландыру құрылымы кəсіпорынның стратегиясының ең маңызды бөлімдері болып табылады. Меншік капиталы мен қарыз капиталы арасындағы айырмашылық, біріншіден, тартылған ресурстардың бағасындағы айырмашылықпен шарттасқан (меншік капитал үшін дивидендтер төлеу керек, ал қарыз капитал үшін несие бойынша пайыздар, облигациялар бойынша міндеттемелер т.б. төлеу керек), екіншіден, капиталдың белгілі бір құрылымын тіркей отырып, компания өзіне қабылдайтын тəуекелдік өлшемі едəуір түрде ерекшеленеді (əдетте, қарыз капиталы меншік капиталына қарағанда тəуекелдігі төмен).

Бір жағынан, капиталдың жалпы құнындағы қарыз қаражатының үлесінің көбеюі пайыздық міндеттемелердің өсуіне, ал екінші жағынан, меншік капиталдың тəуекелдік коэффициентінің өсуіне əкеп соғады. Сонымен, капиталдың берілген құрылымы капиталдың орташа құнының мəнін анықтайды, ол компанияны бағалаудың негізінде жатыр. Кəсіпорынның иелерінің мүдделеріне сай келетін жай тартылған капиталдың орташа құны тəуекелдікті есепке алғанда ең аз мөлшерде болатын қаржыландырудың құрылымын жасау болып табылғандығы түсінікті.

Инвестицияланған капиталды беру (Return On Invested Capital, ROIC) əрбір уақыт мерзімінде қорланған инвестициялық салымдардың ағымдағы тиімділігін көрсететін ең маңызды көрсеткіш болып табылады. Егерде алдыңғы екі көрсеткіш фирманың қаржылық қызметінде жатқан шешімдерді көрсетсе, соңғысы бағалау болып табылады, бұл көптеген жағдайларда тіпті өлшемдік болып есептеледі. Дəл осы көрсеткіш ағымдағы өндірілген инвестициялық салымдарды қолданудың тиімділік деңгейін сипаттайды [2].

Біздің зерттеу шеңберінде кəсіпорынның дивидендтік саясатындағы өзгерістер қаралмағандықтан, шығыстар сомасын кетуге қажет көлемде фирма инвестиция жүргізеді деп қарастырайық. Негізгі мақсат өзгеріссіз инвестициялық жəне берілген дивидендтік саясат жағдайында компанияның нарықтың құнының өсуінің негізгі факторы болып табылатын инвестицияланған капиталдың берілу көрсеткішіне қатысты өсу мүмкіндіктерін зерттеу болып табылады.

Айналым капиталының ауыспалы айналымының инвестиция капиталының пайдалылығына əсерін бізге операциялық қызметті береді, яғни ROIC көрсеткішінің мəні соңында қалыптасатын факторлардың түбегейлі талдануы болып табылатындықтан маңызды деп шештік.

Көрсеткіштің маңызына негізгі факторлардың əсер ету механизмінің ең оңтайлы жəне көрнекі түрі — инвестицияланған капиталдың пайдалылық «ағашы» (ROIC-tree), ол тиімділік мерзімінің нəтижелері бойынша алынған барлық негізгі компоненттерін анықтауға мүмкіндік береді.

Бұл тəсілге сəйкес, кəсіпорынға салынған капиталдың тиімділігі екі маңызды факторлардан тұрады: біріншісі толық ауыспалы айналымның тиімділігінен, ал екіншісі айналым капиталының айналымдылығынан тұрады [3]. ROIC көрсеткішін көбейту жəне ауыспалы айналым үдерісіндегі қаражаттардың массасы (салмағы) айналымдағы бар қаражаттың салмағы əкелетін пайда көлемін береді. Басқаша айтқанда, пайданың салмағын өсіру үшін кəсіпорын кейбір фазаларда тиімділікті ұлғайту арқылы салынған капиталдың берілуін көбейту керек, не болмаса ауыспалы айналым үдерісінде қосымша қаражатты аванстау керек.

Пайданы оперативті басқару үшін кəсіпорын операциялық талдауды қолданады [4]. Бұл əдістің негізінде залалсыздық нүктелерін анықтау жатыр, яғни өндірістің пайда нөлге тең болғандағы көлемі болып табылады. Операциялық талдау өндірістік берілген көлемінде кəсіпорынның мықтылық қосалқы қорын анықтауға, өнімді өткізу, өндіріс көлемі, бағаның, шығындардың өзгеруінен бизнестің қаржылық нəтижелеріне байланыстылығын анықтауға мүмкіндік береді.

Фирманың капиталын қолданудың тиімділігіне əсер ететін факторлар арасындағы маңызды орынды оң жақта орналасқан əр ара қатынаста бар осы тəсілдегі өнімді сату көлемі болып табылады. Cату көлемі жəне қанша көлемде өндірілгендігіне байланысты болғандықтан, сол себепті өндірістік бағдарламаны қарастыру өте маңызды болып табылды. Одан басқа да, біраз əріде көрсеткендей, өндіріс жоспарының құрылымы мен ауқымы айналым капиталының құрылымына əсер етеді жəне ақша қаражаттарының артықшылығын не болмаса оларды басқаша жағынан тартуға қосымша қажеттілік тудырады [5].

Айналым капиталды тиімді қолдану көбінесе айналым капиталының қажеттілігінің дұрыс анықталуына байланысты. Өнімді сатудан түсетін түсімнен бұрын өндірістің өндірістік шығындарды қаржыландыру көзі айналым капиталы болып табылады. Өндірістік запастарды қолдану мерзімінен оның дайын өнімге айналуы жəне сатылу мерзіміне дейін алатын уақыт периоды тым ұзақ болуы мүмкін. Сатудан түсетін түсім материалдық ресурстарды қолдану уақытына дəлме-дəл сəйкес келе бермейді. Осының бəрі айналым капиталының құрылымының көлемі шеңберінде қалыптасу керек екендігіне көз жеткізеді.

Айналым капиталының құрылымы кəсіпорын өндіретін жеке өнімдердің ерекшеліктерімен анықталады. Мұны кəсіпорынның бухгалтерлік балансы негізінде көруге болады. Бұл нысан кəсіпорынның активтерінің құрылымын, олардың қаржыландыру көздерін көрсетеді.

Мерзім соңында кəсіпорын активтері, олардың қаржыладырудың көздері осы мерзімдегі кəсіпорынның қызметінің қорытындысы бойынша жасалады. Өндіріс бағдарламасының əрбір өнімі əйтеуір бір айналым капиталының құрылымын қалыптастыруда үлес қосады.

Тəсілде көрсетілгендей, кейбір өнімдер (донор) қаржыландыру көздерін ұдайы өндіріп отырады, олар меншік ауыспалы айналымды ұстауға қажет, басқалары (реципиенттер) донорлар жасап шығарған қаржыландыру көздерін тұтынады. Донорлар мен реципиенттерді қаржыландыру құрылымындағы айырмашылықтарды есепке алмау өнімді қайта құру жоспарын жүзеге асыру кезіндегі қаржы проблемаларының көзі болып табылады.

Қызмет істеу ауқымын өзгерткенде өнімдер бір категориядан екіншісіне өтуі мүмкін. Бұл жерде өнімнің көлемінің өзгеру бағыты мен активтер жəне оларды қаржыландыру көздерінің ара қатынастарының өзгеру бағыты арасындағы байланыс бір жақты болмауы айналым капиталының əр түрлі компоненттері əр түрлі жағдайларға байланысты өздерін əр түрлі ұстайды. Бұған көптеген факторлар əсер етеді: өндірістің технологиялық ерекшеліктері, операциялық қызмет бойынша контрагенттермен ара қатынастардың келісім-шарттары, өнімнің өміршеңдік циклінің кезеңдері, жəне басқа да ішкі жəне сыртқы сипаттағы факторлар жатады.

Өнімнің ассортименті мен айналым капиталының құрылымы арасын жалғастыратын байланыс активтер мен пассивтердің əр түрлі кезеңдеріндегі айналымдылық көрсеткіштер (нормативтер) негізінде қызметтің қорытындысы бойынша айналым капиталында активтік баптар да, пассивтік баптар да қалыптасады.

Айналымдылықтың көрсеткіштерінің мəндері əр уақытта экзогенді болып табылмайды, ал олардың өзгерістері менеджерлердің басқарулардың тиімділігін сипаттайды.

Əсіресе айта кету керек, «Донор» белгісін немесе «Реципиент» белгісін өнім тек қана ағымдағы пассивтер мен айналымдағы активтердің ерекше болған құрылымы себебінен алып қоймайды. Айналымдағы активтерді қаржыландыруға едəуір қомақты салымды пайда жəне негізгі қорлардың тозымпұлдығы сияқты меншік қаржыландыру көздері жатады. Сол себепті ағымдағы пассивтердің айналымдылығы ұзақ мерзімді қамтитын залал өнімде, міндеттемелерді өтеудің қысқа мерзімі бар пайдалы өнімде донор бола алады.

Дəл осында маңызды бір сəт бар: егерде өнімнің ассортиментінің өзгеруін жоспарлағанда пайданың салмағына əсер ететін факторларды ғана ескерсек, онда қабылданған шешімдерді жүзеге асырудың нəтижелері айналым капиталының құрылымындағы мүмкін болар өзгерістерді бағаламау себебінен жоғарғы деңгейде бақылауға, дес бермеуге тап болады.

Дəл осы себептен компанияның тұтастай өсу портфелін таңдағанда да жеке өнімді шығару көлемін таңдағанда да айналым капиталының мүмкін болар мінез-құлқын бағалау қажет. Осы негізде өсудің ұйғарымды шегін түсінуге болады, ол, əрірек біз көрсеткендей, тек қана өнімнің тиімділігіне ғана байланысты болмайды.

Стратегиялық басқару жүйесін қарастырғанда өнімнің өміршеңдік циклін талдауға үлкен көңіл бөлінеді. Өнімнің өміршеңдік циклін талдау өміршеңдік цикл кезеңі бойынша ресурстарды бөлудің үйлесімділігі мен парасаттылығын анықтау үшін қажет. Сонымен қатар ол осы кезеңдердегі жұмыстардың ұзақтығы жəне ресурстарды сақтаудың резервтерін іздеу үшін өте маңызды. Мəселені талдауға дəстүрлі тəсіл шеңберінде өнімнің өміршендік циклында 4 маңызды кезеңдерді бөліп айтуға болады:

- Тауарды жасау кезеңі — өнімге деген сұранысты зерттеу жəне ғылыми зерттеу жұмыстары, жасалатын тауардың сипатына деген тұтынушылардың қоятын талаптары, өндірістің ұйымдастыру технологиялық дайындығы мен өнімді шығару кезеңі.

- Өсу кезеңі (игеру) — тауарды өндірудің көлемін ұлғайту, шығарылым бағдарламасын жəне үлгілер аясын кеңейту.

- Толып жетілу кезеңі — қажетті мөлшерде өнімді сату.

- Құлдырау кезеңі — өнімді шығару көлемін азайту.

Кəсіпорынның ұйғарымды өсуін үлгілеу кешенді жоспарлаудың мықты құралы болып табылады жəне ол шетелдік табысты қызмет істеп жатқан компаниялардың біразында қолданылып жүр. Кəсіпорын уақытының əрбір сəтінде капиталдың құрылымының шығындары, кəсіпорынның дивидендтік саясаты, сату көлемі, активтердің құнының болжанатын құрылымынан шыға отырып, өсудің ұйғарымдылық қарқынын анықтайды. Талданған өнімдерді іріктеп алғаннан кейін, олар бойынша айналым активтері мен ағымдық пассивтер құрылымын бағалау керек. Ол үшін баланстан өнімнің белгілі бір түрлеріне арнайы активтер мен пассивтер бөлінеді.

Нақты өнімдер өндірісі мен сатылуы қызметімен тікелей байланысты позициясына жататындар: дайын өнім сатып алушыларының дебиторлық борышы; қоймадағы дайын өнімнің босалқы қорлары; аяқталмаған өндіріс; тікелей материалдық шығындар ретінде өндірісте пайдаланылатын материалдардың босалқы қорлары; осы материалдарды жеткізу бойынша өзара есеп айрысулар; шығындардың ауыспалы бөлігіне енетін еңбекке ақы төлеу бойынша борыш; шығарылатын өнім көлеміне тікелей тəуелді болатын технологиялар мен алымдар бөлігіндегі бюджеттен тыс қорлар мен бюджетпен есеп айырысу бойынша борыш; көлемі ауыспалы шығындар ретінде өнімнің өзіндік құнына енетін өндірістік қызмет көрсетулерді жеткізушілермен есеп айрысу бойынша борыш; пайда болуы қызметтің қандай да бір түрлерінің өндірістік бағдарламада болуымен байланысты болатын басқа активтер мен пассивтер.

Бұл мəселені шешу үшін кəсіпорын құндылыққа бағдарланған менеджмент (Value-Based Management — VBM) ұғымын қолдану қажет. VBM қазіргі уақытта ғылым мен бизнес қоғамдастықта басты басқару парадигмасы ретінде қабылданып отыр жəне күнделікті тəжірибеде кең ауқымда қоладаныла бастады, соның ішінде Қазақстанда да таралып келеді. Капитал нарығы мен басқа да нарықтық экономика институттарының дамуымен бірге қазақстандық компанияларда акционерлік капиталды тікелей тарту мүмкіндігі пайда болды, ал инвестициялармен қарым-қатынас жаңа сапалық деңгейге шықты.

VBM концепциясының негізінде коммерциялық ұйымның басты мақсаты оның акционерлері үшін құндылығын өсіру болып табылатынын мойындау жатады. Сəйкесінше, компанияның барлық шешімдері осы мақсатқа қол жеткізуге бағытталуы керек. Бұл тұрғыда VBM неғұрлым ықтимал құндылықты жоғарылатуға мақсатталған ұйымды басқару жүйесі ретінде есептеледі.

Құндылыққа бағдарланған менеджмент концепциясы шеңберінде келесі іс-əрекеттер мен шешімдер қолданылады:

- компанияның құндылығын анықтау моделі мен іс-шараларды талдау;

- құндылықтың өзгеруінің мониторингі;

- жаңа құндылықты қалыптастыру үшін драйверлерді (факторларды) анықтау;

- меншік иегерлері үшін компания құндылығы мен корпоративтік жəне бизнес-стратегиялар арасындағы нақты байланыс орнату;

- құндылықты қалыптастыруға бағытталған компанияның қаржылық саясатын құрау;

- иегерлер мен менеджерлердің мүдделерін шешу механизмдерін анықтау;

- қызмет нəтижелерін өлшеу жəне материалды ынталандыру жүйесін қалыптастыру.

Сонымен, кəсіпорынның айналым капиталын басқарудың жаңа жүйесін қалыптастырудағы басты мақсат — оның негізгі құндылығын анықтап алу. Мұнда екі қарама-қайшы көзқарастар бар. Бірінші көзқарас бойынша меншік иелері (яғни, меншік капиталы) үшін де, сонымен қатар барлық капитал тасымалдаушылары (яғни, қарыз жəне меншік капиталы) үшін де басты мақсат компания құндылықтарын шарықтату болып табылады. Бұл жағдайда компанияның басты қызметі бірфакторлы болып келеді, ал компанияның жалпы құндылығының шарықтауы қоғамды байытады. Екінші көзқарас мүдделі тұлғалар теориясына (stakeholder theory) негізделген. Мұнда корпорация өз инвесторларына (меншік иелеріне жəне қарыз берушілерге) ғана емес, сонымен қатар барлық мүдделі тұлғаларға да (жұмыскерлерге де, тұтынушыларға да, тасымалдаушыларға да, жергілікті аймаққа да, үкіметке де) пайда əкелу үшін жұмыс істейді. Сонымен, компанияның басты қызметі көп факторлы болып келеді.

Əдебиеттер тізімі

- Хелферт Э. Техника финансового анализа / Пер. с англ., под ред. Л.П.Белых. — М.: Аудит, ЮНИТИ, — 535 с.

- Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. — М.: Финансы и статистика, — 480 с.

- Быкова Е.В. Регулирование массы и динамика прибыли // Финансы. — — № 4. — С. 15–18.

- Гальперин В.М., Игнатьев С.М., Моргунов В.И. Микроэкономика. — В 2-х т. / Под ред. В.М.Гальперина. — Т. —СПб.: Экономическая школа, 1998. — 349 с.

- Солопенко М.И. Анализ использования оборотных средств в новых условиях. — Киев: Наук. дум., — С. 30–35.