Развитие специфических приемов прогнозного анализа происходит в результате конкретизации общих методов анализа деятельности коммерческих организации, исключительно с точки зрения их динамики, движения. К числу таких приемов относятся методы экономического прогнозирования.

В наших условиях экономическое прогнозирование - это начальный этап планирования. Основываясь на изучении закономерностей развития различных экономических явлений и процессов, оно выявляет наиболее вероятные пути этого развития и дает базу для выбора и обоснования плановых решений на любом уровне управления. Таким образом, функции экономического прогнозирования исключительно аналитические. Ниже рассмотрены наиболее распространенные методы экономического прогнозирования.

Исходным пунктом любого из методов прогнозирования является признание факта некоторой преемственности (или определенной устойчивости) изменении показателей финансово-хозяйственной деятельности от одного отчетного периода, к другому. Поэтому, в общем случае, прогнозный анализ применительно к коммерческой организации представляет собой изучение ее финансово-хозяйственной деятельности с целью определения финансового состояния в будущем

Для целей прогнозного анализа используется весь методический инструментарий анализа, достаточно хорошо описанный в экономической и специальной литературе. Однако основу прогнозного анализа составляют методы прогнозирования и методы оценки чувствительности экономических результатов к предполагаемым изменениям ситуации.

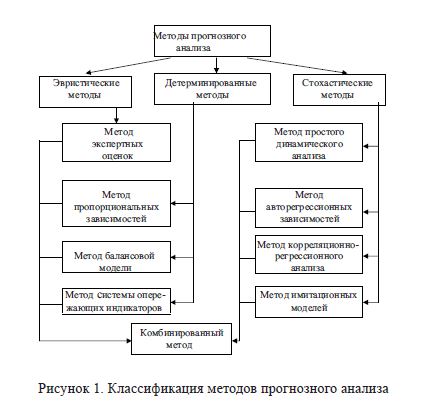

В зависимости от вида используемой модели все методы прогнозного анализа можно подразделить на три большие группы (см. рисунок):

- Эвристические методы - это неформальные методы решения экономических задач, связанных со сложившейся хозяйственной ситуацией, на основе интуиции, опыта, экспертных оценок специалистов и т. д.

Они используются в основном для прогнозирования состояния объекта в условиях частичной или полной неопределенности, когда основным источником получения необходимых сведений служит интеллектуальный потенциал профессионалов, работающих в определенных сферах науки и бизнеса.

Наиболее распространенным из них является метод экспертных оценок - организованный сбор суждений и предложений специалистов (экспертов) по исследуемой проблеме с последующей обработкой полученных ответов.

- Детерминированные методы, предполагающие наличие функциональных или жестко детерминированных связей, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. В качестве примера можно привести зависимости, реализованные в рамках известной модели факторного анализа фирмы Дюпон. Используя эту модель и подставляя в нее прогнозные значения различных факторов, например выручки от реализации, оборачиваемости активов, степени финансовой зависимости и других, можно рассчитать прогнозное значение одного из основных показателей эффективности - коэффициента рентабельности собственного капитала.

Комбинированный метод

- Стохастические методы, предполагающие вероятностный характер как прогноза, так и самой связи между исследуемыми показателями. Вероятность получения точного прогноза растет с ростом числа эмпирических данных. Эти методы занимают ведущее место с позиции формализованного прогнозирования и существенно варьируют по сложности используемых алгоритмов. Результаты прогнозирования, полученные методами статистики, подвержены влиянию случайных колебаний данных, что может иногда приводить к серьезным просчетам.

Стохастические методы можно разделить на три типовые группы, которые показаны ниже. Выбор для прогнозирования метода той или иной группы зависит от множества факторов, в том числе и от имеющихся в наличии исходных данных.

Первая ситуация - наличие динамического ряда - встречается на практике наиболее часто, финансовый менеджер или аналитик имеет в своем распоряжении данные о динамике показателя, на основании которых требуется построить приемлемый прогноз. Иными словами, речь идет о выделении тренда. Это можно сделать различными способами, основными из которых являются простой динамический анализ и анализ с помощью авторегрессионных зависимостей.

Вторая ситуация - наличие пространственной совокупности - имеет место в том случае, если по некоторым причинам статистические данные о показателе отсутствуют либо есть основание полагать, что его значение определяется влиянием некоторых факторов. В этом случае может применяться корреляционно-регрессионный анализ, представляющий собой распространение простого динамического анализа на многомерный случай

Третья ситуация - наличие пространственно-временной совокупности - имеет место в том случае, когда: а) ряды динамики недостаточны по своей длине для построения статистически значимых прогнозов; б) аналитик имеет намерение учесть в прогнозе влияние факторов, различающиеся по экономической природе и их динамике. Исходными данными служат матрицы показателей, каждая из которых представляет собой значения тех же самых показателей за различные периоды или на разные последовательные даты.

Необходимые предпосылки стохастического моделирования -возможность составления совокупности наблюдений (измерений); качественная однородность совокупности относительно изучаемых связей; достаточная размерность совокупности; наличие соответствующих методов.

Далее проведем краткий обзор базовых методов прогнозирования.

Метод экспертных оценок. Основой данного метода является опрос специалистов, который может быть индивидуальным, коллективным, очным, заочным, анонимным и т.д. Организаторы опроса определяют объект и цели экспертизы, подбирают экспертов, проверяют их компетентность, анализируют и обобщают результаты экспертизы. Как правило, это обеспечивает принятие решения наиболее простым и быстрым образом.

Недостатком является снижение или полное отсутствие персональной ответственности за сделанный прогноз. Экспертные оценки применяются не только для прогнозирования значений показателей, но и в аналитической работе, например, для разработки весовых коэффициентов, пороговых значений контролируемых показателей и т.п.

Метод пропорциональных зависимостей. Основой для разработки метода пропорциональных зависимостей показателей послужили две основные характеристики любой экономической системы - взаимосвязь и инерционность.

Одной из очевидных особенностей действующей коммерческой организации как системы является естественным образом согласованное взаимодействие ее отдельных элементов (как качественных, так и поддающихся количественному измерению) Это означает, что многие показатели, даже не будучи связанными между собой формализованными алгоритмами, тем не менее изменяются в динамике согласованно.

Вторая характеристика - инерционность - в приложении к деятельности компании также достаточно очевидна. Смысл ее состоит в том, что в стабильно работающей компании с устоявшимися технологическими процессами и коммерческими связями не может быть резких «всплесков» в отношении ключевых количественных характеристик.

Метод балансовой модели. Суть данного метода ясна уже из его названия. Баланс коммерческой организации может быть описан различными балансовыми уравнениями, отражающими взаимосвязь между различными активами и пассивами. Простейшим из них является основное балансовое уравнение, которое имеет вид:

На практике прогнозирование осуществляется путем использования более сложных балансовых уравнений и сочетания данного метода с другими методами прогнозирования.

Метод системы опережающих индикаторов. Идея, лежащая в основе такого подхода, основывается на предсказании перехода деятельности от подъема к спаду (или, наоборот, от спада к подъему), для чего необходимо сформировать «систему раннего обнаружения». Иными словами, необходимо выделить такие показатели, у которых поворотные точки наступают раньше, чем у показателя, принятого для характеристики жизненного цикла. Тогда достижение пика или впадины опережающим индикатором позволило бы указать на вероятное приближение пика или впадины в динамике развития организации.

В зависимости от того, как экономические показатели меняются в ходе жизненного цикла (достигают ли они максимума (минимума) до или после прохождения высшей (низшей) поворотной точки жизненного цикла) выделяют три типа циклических показателей - опережающие, совпадающие и запаздывающие.

Опережающими считаются такие показатели, которые достигают максимума (минимума) перед наступлением пика (дна) деловой активности.

Совпадающими считаются показатели, которые изменяются одновременно с динамикой экономической активности.

Запаздывающими считаются показатели, которые достигают максимума (минимума) после пика (дна) экономической активности.

Проведенное исследование позволяет сделать вывод о том, что почти все исследуемые показатели носят циклический характер и во многом копируют динамику рентабельности активов. Но проявление их различно. Некоторые из них являются совпадающими на отдельной стадии развития организации, некоторые опережающими, другие запаздывающими.

Методы динамических рядов. Динамический ряд (у) - это ряд наблюдений значений измеряемого параметра (u) в последовательные моменты времени (t):

![]()

Динамический ряд есть частный случай табличной функции, которая представляет собой «протокол» любого наблюдения. Математическая обработка этой таблицы преследует цепь «выжать» из нее как можно больше информации о закономерностях развития данного явления в прошлом и настоящем, использовать полученную информацию для характеристики явления в будущем.

Задача прогнозирования динамических рядов заключается в том, чтобы по имеющимся наблюдениям за ходом экономического процесса в моменты времени t1, t2,..., tn, предсказать значения измеряемого параметра в моменты времени tn+1, tn+2 и т.д.

Несмотря на кажущуюся простоту, данная задача в общем виде для нестационарных процессов еще не решена. Большая часть экономических процессов нестационарна, что выражается наличием в динамических рядах эволюторной составляющей - временного тренда. Поэтому среди методов прогнозирования динамических рядов большое место занимают всевозможные неформальные, эмпирические методы, базирующиеся на интуиции и опыте специалистов определенной отрасли.

Неформальный подход к анализу позволяет сделать прогнозирование динамических рядов более определенным путем введения в подстановку дополнительных ограничений (условий).

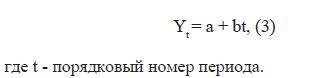

Метод простого динамического анализа. Каждое значение временного ряда может состоять из следующих составляющих: тренда, циклических, сезонных и случайных колебаний. Метод простого динамического анализа используется для определения тренда имеющегося временного ряда Данную составляющую можно рассматривать в качестве общей направленности изменений значений ряда или основной тенденции ряда. Циклическими называются колебания относительно линии тренда для периодов свыше одного года. Такие колебания в рядах финансовых и экономических показателей часто соответствуют циклам деловой активности: резкому спаду, оживлению, бурному росту и застою. Сезонными колебаниями называются периодические изменения значений ряда на протяжении года. Их можно вычленить после анализа тренда и циклических колебаний. Наконец, случайные колебания выявляются путем снятия тренда, циклических и сезонных колебаний для данного значения. Остающаяся после этого величина и есть беспорядочное отклонение, которое необходимо учитывать при определении вероятной точности принятой модели прогнозирования.

Метод простого динамического анализа исходит из предпосылки, что прогнозируемый показатель (Y) изменяется прямо (обратно) пропорционально с течением времени. Поэтому для определения прогнозных значений показателя Үстроится, например, следующая зависимость:

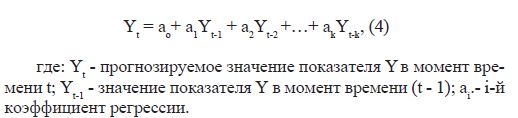

Метод авторегрессионных зависимостей. В основу этого метода заложена достаточно очевидная предпосылка о том, что экономические процессы имеют определенную специфику. Они отличаются, во-первых, взаимозависимостью и. во-вторых, определенной инерционностью. Последняя означает, что значение практически любого экономического показателя в момент времени (зависит определенным образом от состояния этого показатели в предыдущих периодах (в данном случае абстрагируемся от влияния других факторов), т.е. значения прогнозируемою показателя в прошлых периодах должны рассматриваться как факторные признаки. Уравнение авторегрессионной зависимости в наиболее общей форме имеет вид:

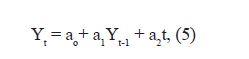

Достаточно точные прогнозные значения могут быть получены уже при k = 1. На практике также нередко используют модификацию уравнения (4), вводя в него в качестве фактора период времени t, т.е. объединяя методы авторегрессии и простого динамического анализа. В этом случае уравнение регрессии будет иметь вид:

Коэффициенты регрессии данного уравнения могут быть найдены методом наименьших квадратов.

Метод корреляционно-регрессионного анализа. Это классический метод стохастического моделирования. Он изучает взаимосвязи показателей хозяйственной деятельности, когда зависимость между ними не является строго функциональной и искажена влиянием посторонних, случайных факторов. При проведении корреляционно-регрессионного анализа строят различные корреляционные и регрессионные модели хозяйственной деятельности. В этих моделях выделяют факторные и результативные показатели (признаки). В зависимости от количества исследуемых показателей различают парные и многофакторные модели корреляционно-регрессионного анализа.

Корреляционно-регрессионный анализ применяется для построения прогноза какого-либо показателя с учетом существующих связей между ним и другими показателями. Сначала в результате качественного анализа выделяется k факторов (X1, Х2,., Xk), влияющих, по мнению аналитика, на изменение прогнозируемого показателя Y, и строится чаще всего линейная регрессионная зависимость типа:

Основной задачей корреляционно-регрессионного анализа является выяснение формы и тесноты связи между результативным и факторными показателями. Под формой связи понимают тип аналитической формулы, выражающей зависимость результативного показателя от изменений факторного. Различают связь прямую, когда с ростом (снижением) значений факторного показателя наблюдается тенденция к росту (снижению) значений результативного показателя. В противном случав между показателями существует обратная связь. Форма связи может быть прямолинейной (ей соответствует уравнение прямой пинии), когда наблюдается тенденция равномерного возрастания или убывания результативного показателя, в противном случае форма связи называется криволинейной (ей соответствует уравнение параболы, гиперболы и др.).

Аналитические достоинства регрессионных моделей заключаются в том, что, во-первых, точно определяются фактор, по которому выявляются резервы повышения результативности финансово-хозяйственной деятельности; во-вторых, выявляются объекты с более высоким уровнем эффективности; в-третьих, возникает возможность количественно измерить экономический эффект от внедрения передового опыта, проведения организационно-технических мероприятий.

Метод имитационных моделей. В такие модели включаются данные о планируемых закупках материалов и комплектующих, объемах производства и сбыта, структуре издержек, инвестиционной активности компании, налоговом окружении и т д. Обработка этой информации в рамках единой финансовой модели позволяет оценить прогнозное финансовое состояние организации с очень высокой степенью точности. Реально такого рода модели можно строить только с использованием персональных компьютеров, позволяющих быстро производить огромный объем необходимых вычислений. Однако эти методы не являются предметом настоящей работы, поскольку должны иметь под собой гораздо более широкое информационное обеспечение, чем бухгалтерская отчетность, что делает невозможным их применение внешними аналитиками.

Литература:

- Ваганова О.Е. Прогнозный анализ денежных потоков предприятия. - journal.seun/ru/J2004_1R/Ecnomy/VAGANOVA.DOC

- Шереметьев А.О. Анализ эффективности использования экономического потенциала коммерческой организации на разных стадиях жизненного цикла. Автореф. дисс. на соис. уч. ст. канд. экон. наук, Йошкар-Ола, 2008. - 27 с.

- Ковалев В.В., Ковалева Вит. В. Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения). 2-е изд., пе-рераб. и доп. - М.: ТК Велби, Проспект, 2006. - 432 с.