В условиях рыночной экономики дальнейшее поступательное развитие Казахстана должно базироваться на использовании достигнутых им результатов и его отдельных секторов. Это правило рыночной экономики позволяет поэтапно добиваться поставленных целей.

Этот момент является важным по причине того, что на этой основе развитые рыночные экономики не останавливаются на достигнутом, а, наоборот, используют все возможности для того, чтобы не оказаться ниже уровня своих конкурентов, не позволяют им обойти себя.

Развитие экономики республики необходимо осуществлять с позиции использования полученных результатов, ни в коей мере не создавая дополнительных проблем для Казахстана.

Это позволит не потерять набранных темпов в развитии, а также по возможности уменьшить конечную результативность. Пример многих стран является подтверждением такого высказывания: Южная Корея, Китай, Малайзия, Сингапур и т.д. [1].

Казахстан в этом отношении добился наиболее весомых результатов по сравнению с бывшими советскими республиками и было бы непростительным не использовать, а может даже и потерять свои достижения. Излишняя политизация экономики на постсоветском пространстве и нынешняя ситуация в Казахстане показывают, что это является вполне достижимым.

Для эффективного использования банковских достижений на основе используемых депозитно-кредитных результатов, естественно, необходима определенная этапность и системность в обеспечении конечного результата - использования банковских достижений в дальнейших целях развития экономики республики в целом.

Поэтому нами предлагается достаточно четкая система направленных шагов.

Предлагаемая методика основывается на двухфакторной модели банковской оценки развития социально значимых показателей экономики, это, во-первых.

Во-вторых, банковская оценка осуществляется не с одной позиции, что является привычным - со стороны кредитного подхода, но и с позиции другого фактора - депозитного.

Этот момент весьма важен, поскольку позволяет иметь две важные основы - оценка возможностей самого банковского сектора, прежде всего, а также возможностей «притягивания» необходимых ресурсов самой экономикой посредством банковского сектора как инструмента такого воздействия.

Последнее означает, что осуществляется оценка не только самого банковского сектора, но и оценивается эффективность развития всей экономики, которая позволяет производить необходимые для этого депозитные оценки банковского сектора [2].

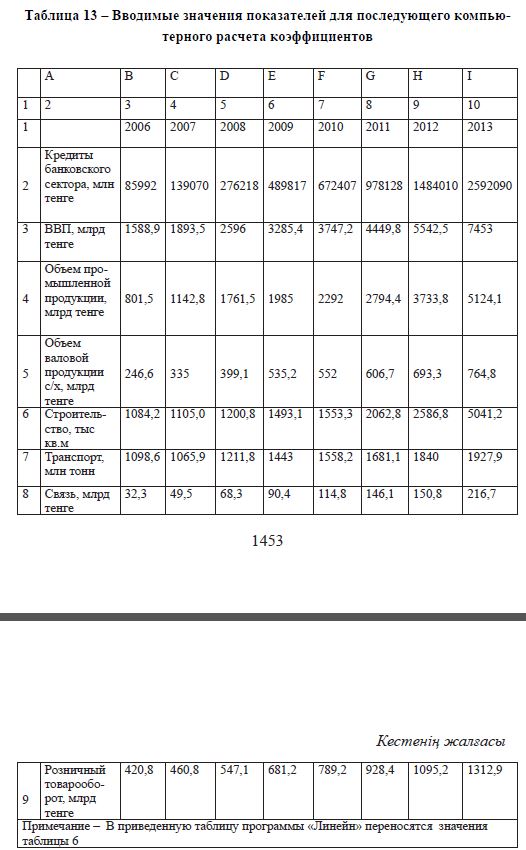

На основе принятых в исследовании значимых социально-экономических показателей валового внутреннего продукта, объема промышленной продукции, объема валовой продукции сельского хозяйства, строительства, транспортных услуг, услуг связи и объема розничного товарооборота в торговле осуществлены расчеты приростов этих показателей согласно формуле.

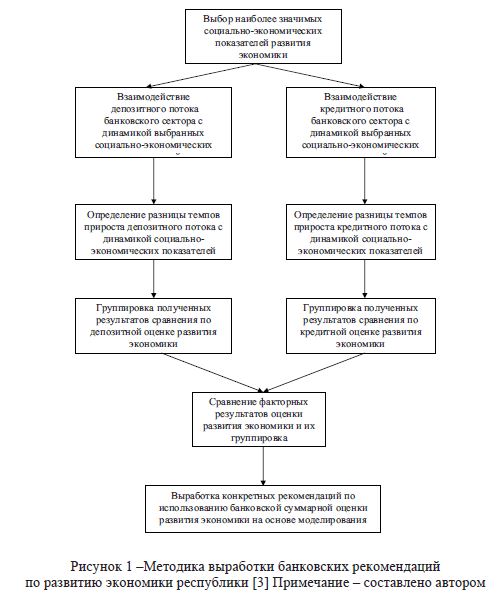

Статистические приросты банковских депозитов, динамика кредитных вложений банковского сектора прямого и непосредственного участия в развитии отраслевой экономики позволяют осуществить комплексное воздействие на происходящие изменения в приростах таких макропоказателей, как валовой внутренний продукт, объем промышленной продукции, объем валовой продукции сельского хозяйства, объемы строительства, услуг транспорта и связи, розничного товарооборота. Такой подход становится возможным на базе конкретных шагов, которые показаны на рисунке 34, отражающем авторскую методику достижения результатов.

Каждый представленный на рисунке шаг требует конкретных расчетов, которые основываются на статистических данных. Суммарные значения всех кредитных потоков позволяют осуществить детализацию при изучении влияния, например, конкретных кредитных потоков в конкретные секторы экономики, что позволяет провести полновесный анализ, а также сравнительное моделирование по воздействию на экономику двух основных факторов развития банковского сектора - депозитного и кредитного потоков.

Для этого необходимо использовать не стоимостные характеристики, а приростные, которые характеризуются процентными значениями.

В последние годы банковским сектором уделялось значительно меньше внимания депозитному направлению, что является подтверждением потребности баланса между депозитным и кредитным факторами.

В связи с этим, как нам представляется, в настоящее время банковские депозиты являются для субъектов экономики Казахстана менее важными по сравнению с кредитным направлением.

Наблюдается излишнее внимание кредитным потокам в банковском секторе по сравнению с депозитным развитием.

Уровень депозитного развития недостаточен для более высокого уровня рыночных отношений в экономике в целом, но в то же время он является достаточным для развивающейся экономики.

Следовательно экономика Казахстана находится де-факто на уровне развивающейся в рыночном отношении страны.

Нами было определено, что кредитные подходы являются наиболее приемлемыми для банковской оценки перспектив развития социально-экономических процессов.

В этом аспекте важно то, чтобы моделирование как можно более полно учитывало значимые факторы, влияющие на экономические процессы, а также было достаточно удобным в своей реализации.

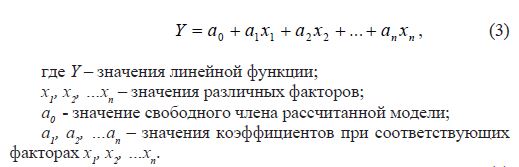

Следует отметить, что наиболее часто применяемое моделирование осуществляется на основе множественной линейной регрессии [4, с.82], которая в общем виде имеет следующий вид:

Исходя из того, что все рассчитываемые величины модели (3) осуществляются по фактическим значениям динамических рядов всех включаемых в нее факторов (ВВП, объем промышленной и валовой продукции сельского хозяйства, объемов строительства, услуг транспорта и связи, розничного товарооборота экономики), становится возможным осуществить и их соответствующие привязки на основе математических расчетов.

При этом необходимо отметить, что все расчеты производятся с помощью компьютерной стандартной программы Excel по категории «Линейн», которая включает в себя полную обработку вносимых параметров как по функции, так и по переменным. Исследователю даже нет необходимости полностью вникать в сами расчеты всех коэффициентов, поскольку они осуществляются согласно необходимым ограничениям и правилам.

После компьютерных расчетов необходимо выделить величину, которая называется F-критерием Фишера и сравнить ее с табличным значением. В случае ее превышения над последним модель признается эффективной, а ее применение на практике является подтвержденной [5, с.237].

Используемая компьютерная программа этот коэффициент также рассчитывает автоматически, что позволяет только сравнивать его значение с таблицей коэффициентов.

Таким образом, для расчета нам необходимо поместить имеющиеся данные таблицы 6 в программу «Линейн», обозначить в ней рабочее поле и после получения результатов выделить среди них все рассчитанные для модели коэффициенты и F-критерий Фишера [6].

Внешний вид вводимых статистических данных соответствующих таблиц в расчетную программу выглядит на экране компьютерного монитора следующим образом (таблица 13)

После ввода данных и получения таблицы 13 на мониторе в программной таблице «Линейн», выделяется рабочее поле, представленное в виде следующей таблицы 14.

Таким образом, можно сказать, что для усиления развития Казахстана можно учитывать смоделированную ситуацию в экономике на основе депозитной или кредитной оценки банковского сектора перспектив экономики.

Это позволяет сначала уменьшать имеющейся негатив, а затем обозначить необходимые условия для повышения отдачи от вкладываемых ресурсов именно в данных секторах, поскольку такое повышение означает использование имеющегося потенциала.

Отсюда становится возможным выделение по полученным моделям приоритетных социально-экономических направлений, а также разработки соответствующих программ по их практическому использованию.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Халитова М.М. Совершенствование системы кредитования в целях обеспечения устойчивого экономического роста в Республике Казахстан: Дисс. на соискание ученой степени к.э.н. - Алматы.- 144 с.

- Нечаева И.М., Стоянова Е.С. Финансовый и банковский менеджмент. Французско-русский профессиональный словарь. - М.: Перспектива. - 2005. - 272 с.

- Деньги, кредит, банки: Учебник / Под ред. Г.С. Сейткасимова. -Второе переработан. и дополнен. издание. - Алматы: Экономика.- 432 с.

- Давлетова М.Т. Кредитная деятельность банков в Казахстане:Учебное пособие. - Алматы. - Экономика. - 2009. - 186 с.

- Кучукова Н.К. Финансово-кредитная система в условиях углубления экономической реформы: Учебное пособие. - Караганда. -Изд. КарГУ - 2005. - 72 с.

- Кабашев С. С. Моделирование депозитно-кредитного потенциала банков. Материалы международного научного симпозиума «Национальная экономика в условиях глобализации». - Алматы. -Экономика. - 2013. - С. 382-387.