Аннотация

Депозиты населения являются важнейшим источником ресурсной базы банков, в первую очередь для поддержание уровня их стабильности, что в условиях динамично изменяющегося мира и возникающих глобальных проблем, является весьма актуальным. В настоящее время, весь мир столкнулся с таким явлением, как пандемия COVID-19, что, соответственно, изменило отношение населения к вопросу о сохранности их сбережений. В данной статье рассматриваются изменения в организации процесса дистанционной работы банка с депозитами населения в условиях пандемии.

В исследовании предложены пути решения проблемы расширения вида и объема дистанционых услуг коммерческого банка с целью оценки депозитного потенциала в региональном аспекте, с учетом условий современных глобальных вызовов. Результатом исследования является разработка мероприятий в области аккумуляции сбережений населения в цифровой среде. В процессе проведения исследования авторами использовались различные методы, такие как, наблюдение, статистическая обработка финансовой информации, системный анализ, абстрагирование, индукция и дедукция, метод восхождения от абстрактного к конкретному.

Введение

В настоящее время, весь мир столкнулся с таким явлением, как пандемия COVID-19, что, соответственно, изменило отношение населения к вопросу о сохранности их сбережений. Мир меняется и никто не знает, что может произойти в следующую минуту, поэтому всегда важно иметь гарант того, что трудности, вставшие на пути, можно решить. Одним из таких гарантов является банковский депозит. Он нужен как простому населению или юридическому лицу, так и самому банку. Это тот ресурс, без которого не могут нормально функционировать обе стороны.

Именно поэтому тема статьи, посвященной рассмотрению банковской организации депозитной работы с населением, является актуальной. Пока остается риск потери, люди будут обращаться в банк для сохранности своих средств, а банки охотно будут принимать их, так как им нужны эти ресурсы для дальнейшей работы.

Целью статьи является исследование изменений в организации процесса дистанционной работы банка с депозитами населения в условиях пандемии.

В процессе проведения исследования были изучены современные особенности формирования сбережений населения, проведен анализ организации дистанционного процесса привлечения депозитов и предложены пути совершенствования системы аккумуляции сбережений в условиях локдауна.

Объектом статьи является депозитная база коммерческих банков Республики Казахстан. Предметом исследования выступают финансовые отношения, возникающие в процессе мобилизации и онлайн-конвертации средств физических лиц во вклады и организация работы банков по депозитным счетам.

Информационной базой послужили статические данные Национального банка Республики Казахстан, а также Казахстанской фондовой биржи, Агентства PK по регулированию и развитию финансового рынка, официальный сайт Акимата Северо- Казахстанской области и других ведомств. Также были задействованы периодические издания, ресурсы сети Интернет, результаты работы финансовоаналитических организаций. На их основе было проведено исследование деятельности банков второго уровня.

Научная новизна заключается в рассмотрении депозитного потенциала коммерческих банков в региональном аспекте в условиях глобальной эпидемии. Практическая значимость результатов статьи состоит в создании новой системы аккумуляции сбережений в цифровой среде под влиянием внешних факторов. В заключении подведены основные итоги, сделаны выводы и обобщения.

Результаты исследования

Сбережения населения занимают особое место среди ресурсов национального финансового рынка, характеризуя не только уровень жизни, связанный с потреблением, доходами и расходами населения, но и представляя собой существенный инвестиционный ресурс в современных условиях.

Привлечение вкладов физических лиц в виде инвестиций в экономику способно положительно воздействовать на экономическую ситуацию в стране, снизить дефицит ликвидности, способствовать развитию производства [1].

Депозитная политика коммерческого банка представляет собой комплекс мероприятий по привлечению денежных средств вкладчиков в депозиты и эффективному управлению этим процессом.

Организация депозитной работы требует очень тщательного подхода, так как современная депозитная политика должна учитывать интересы различных слоев населения в зависимости от их социально-бытовых условий, а также быть дифференцированной по суммам и срокам хранения вклада. Банкам необходимо ориентироваться на желания и возможности вкладчиков, чтобы охватить больший сегмент рынка.

Немаловажным фактором в процессе привлечения депозитов являются скорость и простота оформления вкладов. Договоры депозитов могут быть как стандартной формы, так и индивидуальной, в зависимости от категории клиента, и могут заключаться, как в традиционном, так и дистанционном формате.

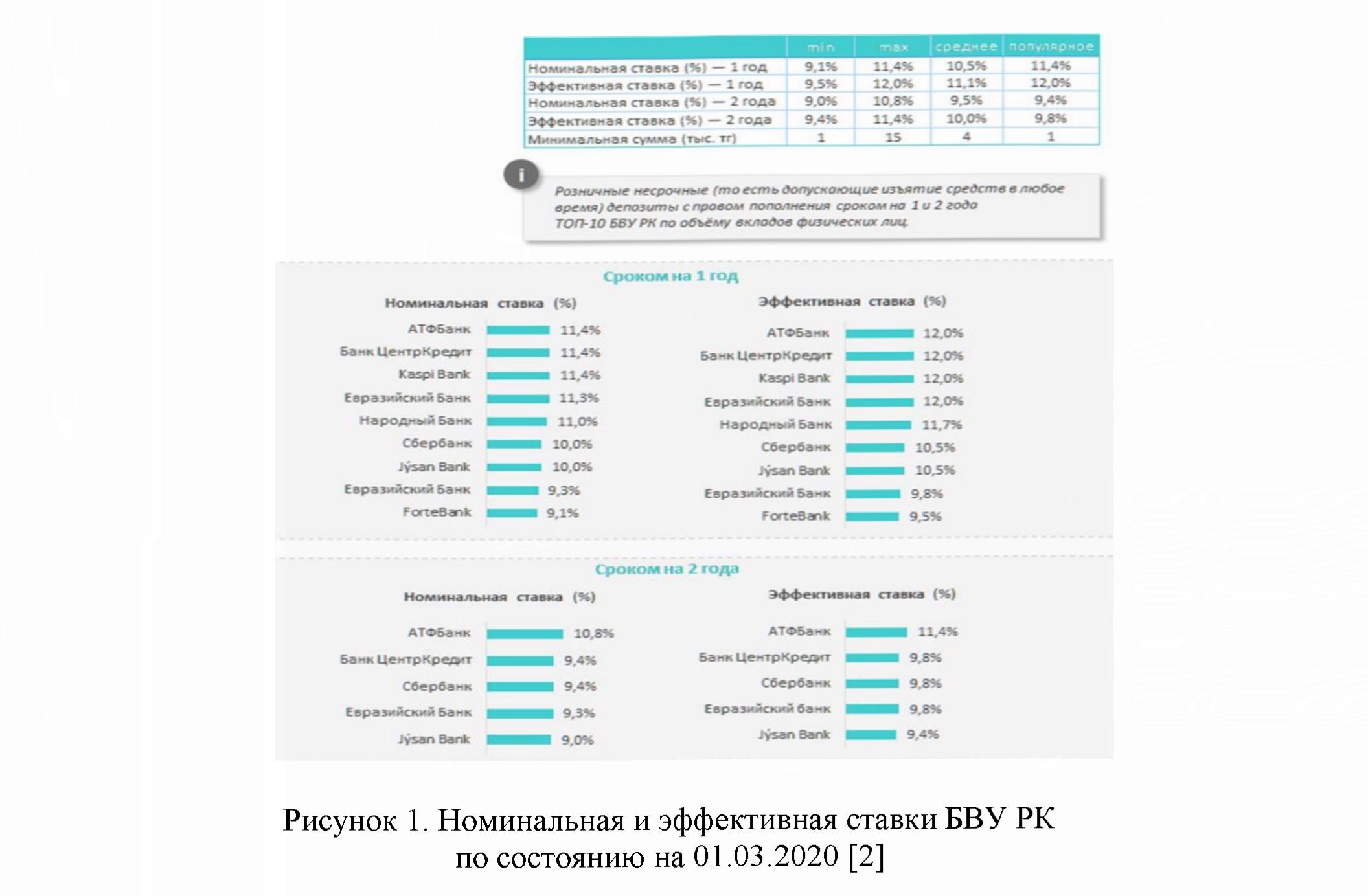

Каждый коммерческий банк устанавливает свою ставку, но не превышающую установленную Казахстанским Фондом Гарантирования Депозитов. Допускаются депозиты с высокими ставками, больше установленной, но здесь все на страх и риск вкладчика, так как КФГД гарантирует лишь вклады не выше установленной ставки, все остальное на совести банка. 10 марта текущего года Казахстанский фонд гарантирования депозитов пересмотрел максимальные рекомендуемые ставки вознаграждения по депозитам в национальной валюте на март и апрель 2020 года в связи с повышением базовой ставки: базовая ставка Национального банка Республики Казахстан установлена на уровне 12% годовых [2].

На текущий момент самая высокая номинальная ставка в сегменте несрочных депозитов на 12 месяцев — у Банка Хоум Кредит и Банка ЦентрКредит: 11,8%. Наиболее распространенной считается ставка в 9,4 %, которую предлагают 8 коммерческих банков, а средняя ставка в сегменте составляет 9,4%.

Самая высокая эффективная ставка составляет 12,5%, её предлагают также Банк Хоум Кредит и Банк ЦентрКредит. Самая популярная ГЭСВ — 9,8%, а средняя годовая эффективная ставка составляет 9,9% [3].

Минимальная сумма вклада варьируется от 1 тысячи до 100 тысяч тенге. Минимальную сумму вклада в 1 тысячу тенге предлагают 7 коммерческих банков Казахстана: ДБ АО «Банк Хоум Кредит», АО «Банк ЦентрКредит», АО «First Heartland Jysan Bank», ДБ АО «Сбербанк», АО «АТФБанк», АО «KASPI BANK» и АО «Capital Bank Kazakhstan».

Каждый банк стремится найти свою индивидуальную особенность, отличающую его от других банков и создающую деловую репутацию, и положительный имидж. Например, такие известные банки, как Bank of America в США или Сбербанк в РФ.

Следовательно, банки должны создавать комфортные условия для своих потенциальных и действующих клиентов и, соответственно, постоянно оптимизировать свою депозитную политику с учетом динамических изменений, происходящих в мире.

Развитие мобильных и Интернет технологий все больше упрощает каждый аспект жизни человека, а с недавнего времени становится жизненно необходимым. Сегодня Интернет позволяет не только контролировать состояние счетов или совершать расчетные операции. В 2020 году под влиянием глобальных изменений, обусловленных пандемией, возникло такое понятие, как «удаленный захват депозита». Это метод на основе технологий, позволяющий банкам принимать чеки на депозит с использованием электронных изображений вместо оригинальных, физических, бумажных версий. Чтобы использовать удаленный депозит, клиент банка одобряет проверку подписью и фразой «только для депозита», фотографиями или отсканированными изображениями передних и задних чеков и отправляет их в электронном виде в банк через Интернет или сотовую сеть, используя компьютер или смартфон.

Удаленный депозит не только удобен для клиентов банка; это также приносит пользу самим банкам. Банкам не нужно переносить физические проверки и не нужно часто проверять физические проверки в банкоматах. Они могут привлекать новых клиентов, которым требуется удобство удаленного захвата депозитов, и они могут более легко работать с клиентами в отдаленных географических точках, так как нет необходимости посещать филиал или банкомат для депозитных проверок. Данный процесс позволяет исключить поездки в отделение банка для заключения договора. Это является особенно актуальным ввиду того, что в условиях карантина было ограничено передвижение населения, как в городской, так и в сельской местности. Сельские жители, в особенности, испытывают на себе трудности получения банковских услуг, как в условиях карантина, так и в повседневной жизни.

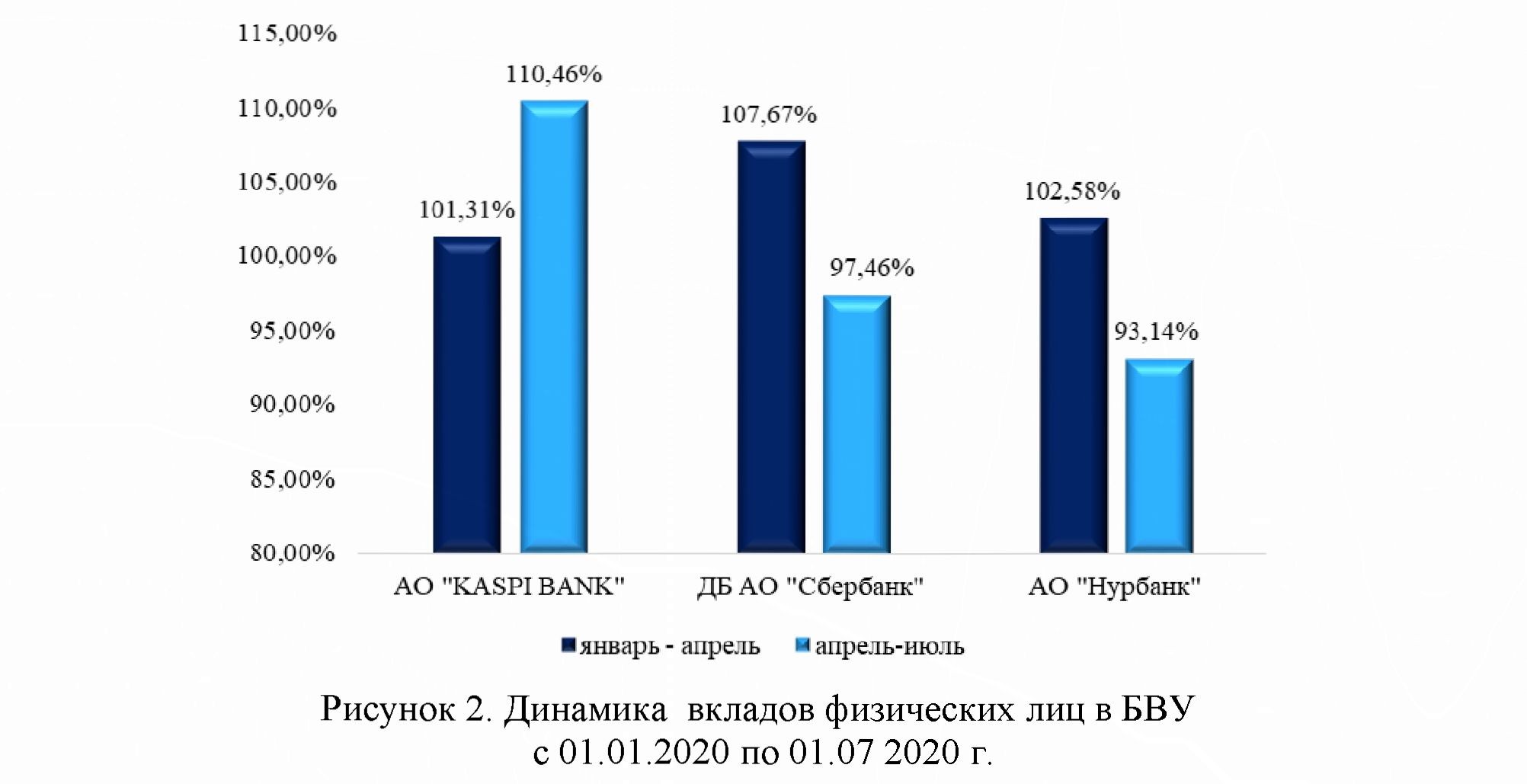

Говоря об удаленных депозитах, Каспи Банк предоставляет своим клиентам подобную услугу. Банк предлагает выгодные условия открытия депозита - 11,4 % годовых в национальной валюте. Особенность услуги заключается в том, что клиент может открыть депозит онлайн через мобильное приложение Kaspi.kz. В «нагрузку» к открытому депозиту клиент получает бонусы по услугам банка - от отплаты коммунальных услуг без комиссий до безкомиссионных онлайн-переводов [4]. ДБ АО «Сбербанк» предоставляет три вида онлайн-депозитов: депозит «Управляй Онлайн», «Лови выгоду Онлайн» и «Зарплатный Онлайн». Последний пользуется особой популярностью среди клиентов, получающих заработную плату через платежные карты ДБ АО «Сбербанк» [5]. Депозитная линейка АО «Нурбанк» представлена тремя видами депозитов: универсальный депозит «Нур Алтын Оптимальный», депозит «Нур Алтын Сберегательный» и образовательный вклад «AQYL». В отличие от двух предыдущих, у клиентов Нурбанка нет возможности открыть депозитный счет онлайн, а лишь пополнять его [6]. Далее на рисунке 2 представлен сравнительный анализ динамики вкладов юридических лиц в разрезе трех коммерческих банков Республики Казахстан: АО «KASPI BANK», ДБ АО «Сбербанк» и АО «Нурбанк».

Как свидетельствует представленный рисунок, величина розничных депозитов Каспи Банка увеличилась на 10,46% в период с 01.04.2020 по 01.07.2020, что обусловлено ориентированностью банка на вклады физических лиц и, соответственно, более выгодными и удобными условиями по открытию и пополнению сберегательных счетов путем размещения большого количества терминалов и банкоматов и создания своей эко-системы.

Для выявления причины в различии динамики депозитов населения на рисунке 2 проанализирован В период с 1 января по 1 апреля 2020 года наблюдается прирост депозитов, открытых в ДБ АО «Сбербанк», составивший 7,67 %. Однако, с 1 апреля по 1 июля произошло снижение вкладов. Вклады физических лиц ДБ АО «Сбербанк» обусловлены наличием зарплатных карт данного банка у населения.

В период с 1 января по 1 апреля 2020 года наблюдается прирост депозитов, открытых в ДБ АО «Сбербанк», составивший 7,67 %. Однако, с 1 апреля по 1 июля

произошло снижение вкладов. Вклады физических лиц ДБ АО «Сбербанк» обусловлены наличием зарплатных карт данного банка у населения.

Величина вкладов физических лиц, размещенных в АО «Нурбанк» снизилась на 6 269 млн. тенге с апреля по июль 2020 года, и составила 85 157 млн. тенге, что на 3 973 млн. тенге меньше величины депозитов на 01.01.2020. Это может быть обусловлено вероятным отсутствием системы открытия депозитного счета в онлайн- формате, что являлось наиболее актуальным в период пандемии COVID-19.

Условия локдауна послужили причиной изменения показателей и двух других банков. Однако, их приспособленность к дистанционной работе с клиентами дало возможность минимизировать последствия или обратить их в свою пользу. В период карантина часть населения потеряла работу, что лишило их возможности переводить средства на зарплатный депозит, предоставляемый Сбербанком, и нивелировало его преимущество.

Созданная Каспи банком инфраструктура позволила ему пережить глобальные изменения и привлечь еще большее количество клиентов. Стоит отметить, что в период режима изоляции и ограничения передвижения по городу и области, бесконтактные способы пополнения счета в виде банкоматов и терминалов, установленных не только в областном центре, но и за его пределами, способствовало расширению клиентской базы АО "KASPI BANK». Так, на рисунке 3 отображено распределение числа платежных устройств исследуемых банков по Северо- Казахстанской области [7].

Как видно из рисунка, большинство систем удаленного доступа банков труднодоступно для сельского населения, которое в Северо-Казахстанской области составляет 53,9 %.

Несмотря на то, что ряд банков предоставляют услуги по предоставлению банковских услуг, в частности открытия депозитных счетов, у сельского населения, в большинстве случаев, нет возможности пользоваться ими, ввиду отсутствия стабильного подключения к интернету.

На рисунке 4, отражающем область покрытия интернет-сети 4G, выделенные области соответствуют городам и населенным пунктам со стабильным доступом к интернету. Исходя из этого, не каждый человек, живущий в поселке, имеет такие же возможности в подключении интернета, как жители мегаполисов или даже небольших городов.

Если провайдеры и посредники в многоэтажных домах прокладывают сети, предоставляя возможность иметь высокоскоростной интернет, то в селе такой услуги нет. Именно поэтому сельским жителям приходится довольствоваться более дорогими способами осуществления интернет-связи с меньшей скоростью. Это связь через мобильных операторов (GPRS, CDMA). Здесь скорость и возможность осуществления зависит от расстояния до базовой станции и зоны покрытия. Тем самым, затрудняя процесс пользования онлайн-услугами банков.

204

204

Заключение

Результаты проведенного исследования свидетельствуют о важности привлечения средств физических лиц в банковские вклады. Этот процесс постоянно совершенствуется и становится все более безопасным для вкладчиков. Отсутствие возможности посещения отделений банков и традиционного обслуживания вызвало необходимость освоения цифровых технологий для получения банковских услуг. Так, вынужденная мера использования онлайн-банкинга может поспособствовать росту цифровой грамотности населения, уровень которой по итогам 2019 года составил 77,1 % [8].

Возможность обеспечения интернет-услугами в полном объеме действительно ограничена. Из-за большой отдаленности до многих аулов волоконно-оптические линии связи прокладывались не так активно ввиду больших затрат. Для операторов это не всегда было выгодно. И для решения этой проблемы в рамках программы «Цифровой Казахстан» государством был инициирован важный проект - строительство волоконно-оптических линий связи, который реализуется двумя операторами связи «Казахтелеком» и «Транстелеком». Этот масштабный инфраструктурный проект позволит предоставить доступ к высокоскоростному интернету жителям сельских населенных пунктов.

Другим проектом развития сети мобильной связи в селах является совершенствование мобильной связи LTE (4G) и других технологий на основе тех базовых станций, которые будут дислоцироваться в местах подключения оптоволокна и раздавать сигнал в окрестные населенные пункты. Реализация этого проекта в течение 2020-2022 годов позволит обеспечить Интернетом 3 143 села. Спонсирование данного проекта рядом коммерческих банков даст толчок к развитию их онлайн-услуг, так как предоставление населению доступа к сети Интернет является намного менее затратным, чем строительство банковских отделений в крупных селах или районных центрах.

Развитие второго проекта и сотрудничество с мобильным оператором Tele2, основная доля акций которого принадлежит АО «Казахтелеком», обеспечит возможность создания новых банковских услуг для сельского населения. Например, у мобильного оператора Beeline и АО ДБ «Альфа Банк» было сотрудничество в виде платежной карты, которая использует баланс мобильного телефона в качестве счета. Однако, данные карты не пользовались спросом у населения. Если совместить платежный счет, баланс сотового телефона, мобильный интернет-трафик и депозитный счет в одно мобильное приложение, то это даст возможность осуществлять переводы без комиссий, с любого устройства и банковского счета на баланс мобильного телефона, который синхронизируются с банковским счетом человека. Таким образом, клиент банка может пополнить банковский счет через любой терминал, такой как Касса24, Qiwi и другие, и узнавать остаток счета через баланс даже в особо отдаленных населенных пунктах.

Вкладные операции банка являются основой по привлечению заемных средств, составляющих значительную часть финансовых ресурсов банка. Именно поэтому к разработке депозитной базы нужно подойти как можно тщательней.

В период пандемии коронавируса Национальный банк Казахстана и банки второго уровня расширяют перечень удаленных видов услуг. Клиентам, как физическим, так и юридическим лицам, становятся доступны интернет-банкинг, мобильный банкинг, смс-банкинг, а также онлайн-депозитирование. Таким образом, клиентам не нужно использовать наличные, которые, по данным Всемирной организации здравоохранения, могут быть одним из каналов распространения COVID-19.

При стабильном функционировании экономики банковский депозит может служить средством реального приумножения капитала населения. Однако в период кризисных явлений, за исключением отдельных случаев, реальная доходность по вкладам находилась в отрицательной зоне.

Тот факт, что именно банковский сектор принимает на себя основные риски по привлечению средств населения в кризисный период, обусловлен в том числе отсутствием четкой государственной стратегии долгосрочного развития альтернативных сберегательных институтов.

Разработка стратегии онлайн-депозитирования, ее практическая реализация, и, как следствие, увеличение эффективной процентной ставки, позволит диверсифицировать риски, увеличить спектр выбора инструментария, заинтересованность населения в инвестировании собственных средств. Одним из главных вопросов государственной стратегии является создание базы в виде проведения сети Интернет для распространения банковского сектора по всей области, так как банкам выгодно развиваться не только в городах и областных центрах, но и за их пределами. Сельские жители также желают сохранить и аккумулировать собственные денежные средства, и поэтому государственная стратегия даст возможность для создания удобной платформы дистанционного банковского обслуживания.

Таким образом, можно отметить, что самой эффективной депозитной политикой, отвечающей требованиям дистанционного обслуживания, обусловленного мировой эпидемией, является политика АО «KASPI BANK». Другие коммерческие банки, последовавшие примеру Касии Банка, способны получить дальнейшее развитие при условии распространения цифровых банковских услуг в отдаленных населенные пункты CKO и всей страны, в то же время, способствуя увеличению территории охвата высокоскоростным интернетом, что является актуальным как в условиях локдауна, так и в постковидный период.

Литература

- !.Денежно-кредитное регулирование экономики [Текст] / П.М. Сембиева; учебное пособие,- Алматы: Эверо, 2017. - Т.1. - 320 с.

- Официальный интернет-источник Национального Банка Республики Казахстан. Режим доступа: https://nationalbank.kz/

- Официальный интернет-источник Агентства Республики Казахстан по регулированию и развитию финансового рынка. Режим доступа: https://www.fmreg.kz/

- Официальный интернет-источник АО «KASPI BANK». Режим доступа: https://kaspi.kz/

- Официальный интернет-источник ДБ АО «Сбербанк». Режим доступа: www.sberbank.kz

- Официальный интернет-источник АО «Нурбанк». Режим доступа: www.nurbank.kz

- Официальный интернет-источник Акимата Северо-Казахстанской области. Режим доступа: https://www.gov.kz/memleket/entities/sko

- Официальный интернет-источник Министерство национальной экономики Республики Казахстан. Комитет по статистике. Режим доступа: http s: //stat. gov. kz/