Статья посвящена исследованию казахстанского рынка банковских депозитных услуг. Исследование направлено на решение практической проблемы и вносит определенный вклад в обеспечение стабильного функционирования рынка депозитных услуг и банковской системы страны в целом. Результаты исследования показали, что рынком банковских услуг охвачено около 50–60 % населения; политическая и экономическая стабильность, выражающаяся в управляемых макроэкономических показателях, придает депозитному рынку положительную динамику; на фоне существенной девальвации тенге темпы роста объемов депозитов физических лиц за последние годы снизились; в условиях практически одинаковых ставок вознаграждения коммерческие банки стремятся активно использовать неценовые инструменты; ужесточение конкуренции между коммерческими банками за клиентов способствует развитию новых дополнительных банковских услуг. Установлено, что коммерческие банки в настоящее время активно используют различные маркетинговые подходы к организации розничного бизнеса. Также выявлено, что изменились предпочтения и ожидания клиентов банков. На первый план выходит надежность банка, на второй — уровень и качество обслуживания и только на третьем плане — доходность. Поэтому современным банкам необходимо больше внимания уделять уровню и качеству обслуживания. Доказано, что в современных условиях развития рынка банковских депозитных услуг необходимо усилить стратегическую и организационную роли банковского маркетинга. Все это должно происходить на основе расширения использования новых банковских информационных технологий.

Современный рынок банковских депозитных услуг Республики Казахстан как динамичная система развивается под влиянием внутренних и внешних условий. При этом рынок банковских депозитных услуг складывается как под действием рыночных спроса и предложения, так и под действием политических, социальных, демографических и экономических факторов. Политическая и экономическая стабильность, выражающаяся в управляемых макроэкономических показателях, придает депозитному рынку положительную динамику процентов и объемов депозитов всех видов. Таким образом, депозитному рынку свойственны свои тенденции и закономерности.

Несмотря на активный охват населения банковскими услугами, этот рынок еще недостаточно освоен и имеет большой потенциал. Рынок банковских услуг физическим лицам только формируется. В настоящее время, по оценкам банковских специалистов, 50–60 % населения не охвачены банковскими услугами. В условиях острой конкурентной борьбы именно сбережения населения могут стать теми источниками пополнения банковских ресурсов, которых так не хватает казахстанским банкам. Как известно, именно физические лица имеют на руках значительные сбережения, которые они склонны приумножать пассивным путем, т.е. не вкладывать в бизнес напрямую, а вкладывать в финансовые инструменты, могущие принести им стабильный, пусть и невысокий доход.

Опираясь на данные Агентства РК по статистике и финансовые показатели, представленные Национальным банком Республики Казахстан, рассмотрим современное состояние розничного депозитного рынка.

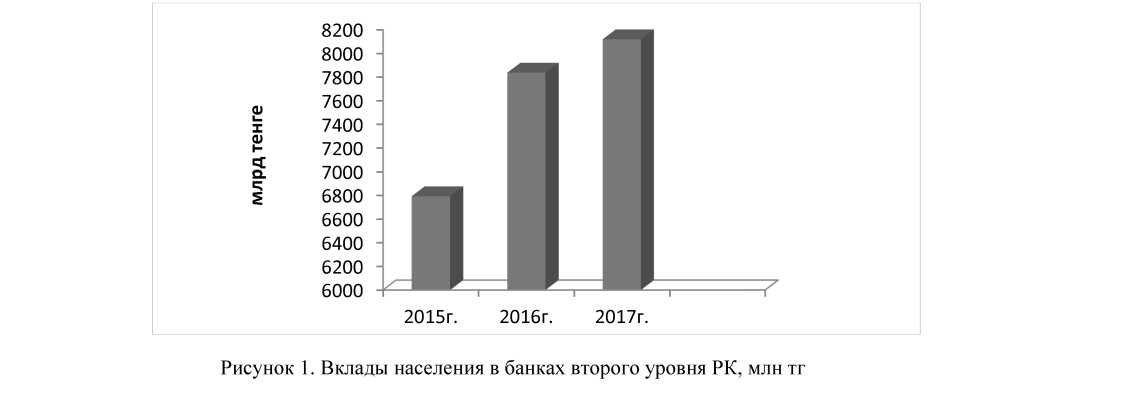

Данные последних лет показывают общую положительную динамику объемов депозитов населения (рис. 1).

Анализ данных рисунка 1 позволяет сделать вывод о том, что на фоне существенной девальвации тенге темпы роста объемов депозитов физических лиц низкие. Однако в последние два года рост идет более высокими темпами. Поскольку депозиты являются основным источником пополнения банковских ресурсов, данная тенденция положительно сказывается на финансовом состоянии коммерческих банков Казахстана и дает им возможность активизировать свои действия на этом рынке.

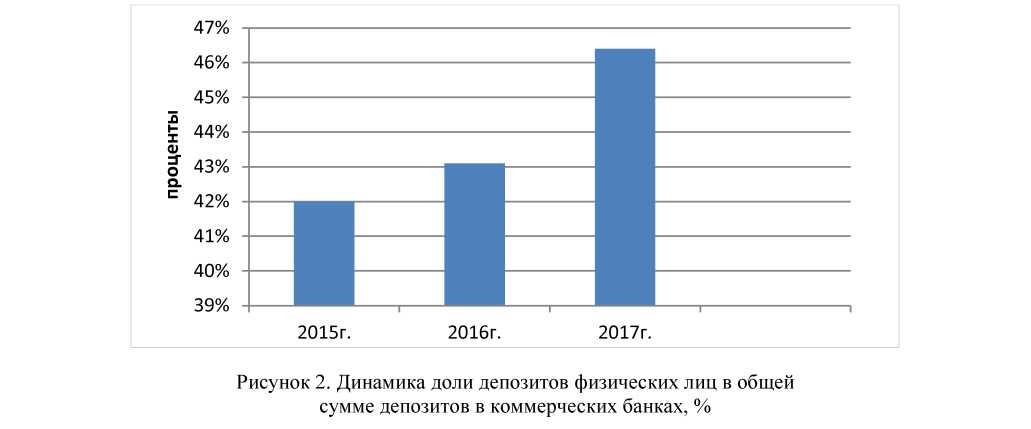

Динамика доли депозитов физических лиц в общей сумме депозитов в коммерческих банках представлены на рисунке 2.

Динамика доли депозитов физических лиц в общей сумме депозитов в коммерческих банках отражает поступательное повышение доли депозитов населения.

При этом проведенный анализ ставок вознаграждения по депозитам показал их постепенное снижение. Так, если в прошлом году ставки вознаграждения по вкладам в национальной валюте были 14–15 %, то в текущем 2018 г. они снизились до 11–12 % годовых. По вкладам в иностранной валюте тенденция наблюдается та же, ставки вознаграждения по ним около 1 % годовых.

В организации и эффективном функционировании рынка депозитных услуг немаловажную роль играет Казахстанский фонд гарантирования депозитов. Это организация была основана Национальным банком Республики Казахстан в 1999 г. для создания системы страхования вкладов физических лиц. Основная цель данной системы — возмещение ущерба вкладчикам в случае банкротства коммерческого банка, принявшего данный вклад.

В конце прошлого года Казахстанским фондом гарантирования депозитов процентная ставка по вкладам в иностранной валюте была изменена с 1,5 до 1 процента. Это привело к снижению привлекательности таких вкладов.

В отношении вкладов в национальной валюте позиция Казахстанского фонда гарантирования депозитов противоположна. Ставка вознаграждения по таким вкладам составляет примерно 13,5 % годовых. Казахстанским фондом гарантирования депозитов проводится целенаправленная политика поддержания вкладов в национальной валюте через создание выгодных условий.

Таким образом, с декабря прошлого года Казахстанским фондом гарантирования депозитов рекомендуется устанавливать по вкладам населения в национальной валюте ставку в 13,5 %, по вкладам в иностранной валюте ставку в 1 %.

При этом все денежные средства, вложенные населением и индивидуальными предпринимателями в коммерческие банки — участников системы страхования вкладов, гарантируются и подлежат возмещению согласно установленным нормам в пределах 10–15млн тг, 5 млн тг по вкладам в иностранной валюте.

Несмотря на все усилия Казахстанского фонда гарантирования депозитов, объемы срочных депозитов в национальной валюте снизились по причине высоких темпов инфляции и девальвации тенге (табл. 1).

Таблица 1

Структура депозитов физических лиц в коммерческих банках, в %

|

Годы |

Всего |

Депозиты до востребования |

Условные депозиты |

Срочные депозиты |

|||

|

в тенге |

в иностранной валюте |

в тенге |

в иностранной валюте |

в тенге |

в иностранной валюте |

||

|

2013 |

100 |

22,2 |

5,0 |

0,2 |

1,8 ¯¯ |

34,5 |

36,3 |

|

2014 |

100 |

21,5 |

5,8 |

0,1 |

0,2 |

30,5 |

41,9 |

|

2015 |

100 |

12,7 |

3,1 |

0,1 |

0,2 |

54,8 |

29,1 |

|

2016 |

100 |

11,8 |

1,5 |

0,2 |

0,1 |

51,3 |

35,1 |

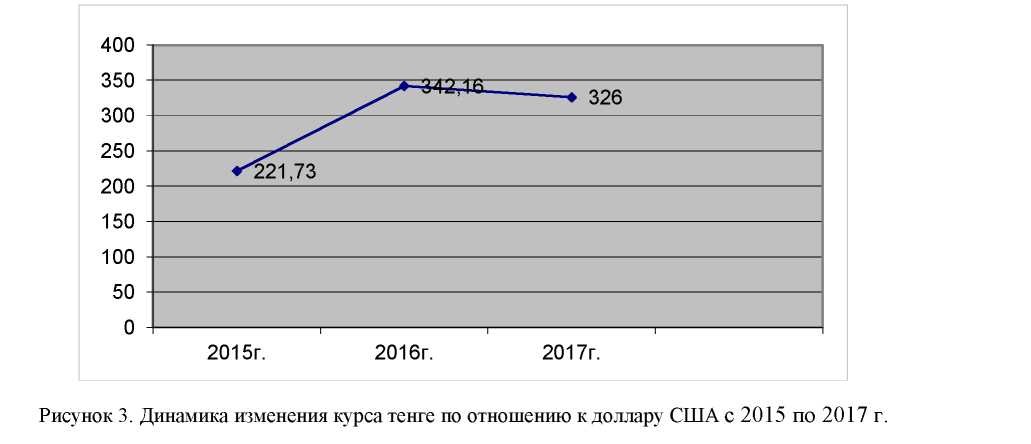

В целом анализ показал, что динамика объемов депозитов, прежде всего, зависит от курса тенге. При снижении курса наблюдается значительное уменьшение тенговых вкладов. На данный процесс также могут оказать влияние:

- текущая денежно-кредитная политика Национального банка РК;

- цены на нефть;

- размеры золотовалютных резервов страны и готовность Национального банка использовать их на поддержание тенге;

- действия финансовых посредников на валютном рынке;

- политическая ситуация в стране;

- инфляционная ситуация в странах — основных торговых партнерах.

При благоприятной ситуации вклады в национальной валюте могут принести достаточно высокие доходы, потому что ставки вознаграждения по таким вкладам значительно выше, чем по вкладам в иностранной валюте.

Динамика изменения курса тенге представлена на рисунке 3.

Сравним по выгодности депозиты, предлагаемые казахстанскими коммерческими банка, по таким критериям, как ставка вознаграждения в национальной и иностранной валюте.

В начале 2018 г. по вкладам в национальной валюте наиболее выгодные условия были у следующих банков:

- АО «Цеснабанк» — 12,5 %;

- АО «Банк ХоумКредит», который предлагает 12,0 % годовых (сумма депозита от 1 млн тг);

- АО «Казкоммерцбанк» — 11,6 %;

- АО «Банк ЦентрКредит» — 11,5 %;

- АО «Kaspiбанк» — 11,4 %.

В начале 2018 г. по вкладам в иностранной валюте наиболее выгодные условия были у таких банков, как:

- АО ДБ «Альфа-Банк» — 1 % годовых, минимальная сумма — 100 долл. США;

- АО «Казкоммерцбанк» — 1 % годовых, минимальная сумма — 100 долл. США;

- АО «Народный банк Казахстана» — 0,5 % годовых, минимальная сумма — 100 долл. США;

- АО «Нурбанк» — 0,9 % годовых, минимальная сумма — 5 400 долл. США;

- АО «AsiaCredit Bank — 1 % годовых, минимальная сумма — 100 долл. США;

- АО «Банк ЦентрКредит» — 1 % годовых, минимальная сумма 1000 долл. США;

Несмотря на то, что объемы депозитов физических лиц растут невысокими темпами, конкуренция между коммерческими банками за клиентов постоянно усиливается.

В таблице 2 представлены данные по объемам вкладов физических лиц ряда крупных банков.

Таблица 2

Вклады физических лиц в наиболее крупных банках, входящих в систему коллективного страхования депозитов по состоянию на 01. 02. 2018 г.

|

№ п/п |

Банк |

Вклады физических лиц, млн тг |

|

1 |

АО «Народный банк Казахстана» |

1 632 909 |

|

2 |

АО «КазКоммерцБанк» |

1 370 545 |

|

3 |

АО «Kaspi Bank» |

893 782 |

|

4 |

АО «Цеснабанк» |

693 365 |

|

5 |

ДБ АО «Сбербанк» |

684 654 |

|

6 |

АО «Жилстройсбербанк Казахстана» |

529 422 |

|

7 |

АО «Банк ЦентрКредит» |

508 519 |

|

8 |

АО «ForteBank» |

448 374 |

|

9 |

АО «Евразийский банк» |

355 680 |

|

10 |

АО «АТФБанк» |

341 402 |

Как показывают данные таблицы 2, по объемам депозитов лидирующую позицию занимает АО «Народный Банк Казахстана», второе место — «КазКоммерцБанк», АО «Kaspi Bank», третье — АО «Kaspi Bank».

Рейтинг банков Казахстана по объему привлеченных депозитов физических лиц за последние два года представлен в таблице 3.

Таблица 3

Рейтинг банков Казахстана по объему привлеченных депозитов физических лиц (первая десятка)

|

№ п/п |

По состоянию на 01.02.2017 г. |

№ п/п |

По состоянию на 01.02.2018 г. |

|

1 |

АО «Народный банк Казахстана» |

1 |

АО «Народный банк Казахстана» |

|

2 |

АО «КазКоммерцБанк» |

2 |

АО «КазКоммерцБанк» |

|

3 |

АО «Kaspi Bank» |

3 |

АО «Kaspi Bank» |

|

4 |

АО «Цеснабанк» |

4 |

АО «Цеснабанк» |

|

5 |

ДБ АО «Сбербанк» |

5 |

ДБ АО «Сбербанк» |

|

6 |

АО «Банк ЦентрКредит» |

6 |

АО «Жилстройсбербанк Казахстана» |

|

7 |

АО «Жилстройсбербанк Казахстана» |

7 |

АО «Банк ЦентрКредит» |

|

8 |

АО «ForteBank» |

8 |

АО «ForteBank» |

|

9 |

АО «АТФБанк» |

9 |

АО «Евразийский банк» |

|

10 |

АО «Евразийский банк» |

10 |

АО «АТФБанк» |

Как видно из данных таблицы 3, ситуация по лидирующим банкам за последние два года не претерпела сильных изменений.

В 2017 г. на рынке банковских розничных депозитных услуг наблюдалась острая конкуренция, которая началась еще в конце 2016 г.

После сильнейшей девальвации 2014 г. коммерческие банки столкнулись с кризисом ликвидности. Это заставило банки активизироваться на депозитном рынке. Многие коммерческие банки изменили маркетинговые подходы к данному рынку, стали активно применять массовые рекламные компании и повысили ставки вознаграждения. Особенностью рынка депозитных услуг является тот факт, что даже при острой конкуренции банки с длительной историей и сложившейся репутацией имеют явные конкурентные преимущества, поскольку население склонно доверять свои сбережения только известным им банкам. Поэтому в последние годы сильных изменений в плане смены основных игроков не произошло. К тому же в условиях практически одинаковых ставок вознаграждения коммерческие банки стремятся активно использовать неценовые инструменты. Такие инструменты, как подарки, программы лояльности и многое другое активно используются [1].

С другой стороны, кризисы последних лет до сих пор оказывают сдерживающее влияние на склонность физических лиц к сбережению в форме депозитов. На повышение объемов привлеченных средств на различные депозиты могут оказать положительное влияние стабильный валютный курс тенге, умеренные темпы прироста инфляции, экономическая и политическая стабильность в стране. Однако на то, чтобы вернуть доверие населения, требуется немало времени. В условиях снижения уровня жизни население вынуждено расходовать больше денег, чем сберегать.

Таким образом, стабильный политический режим в стране, умеренная инфляция являются сильнейшими факторами, определяющими желание сберегать, чем рост доходов физических лиц на фоне инфляции. В таких условиях особое значение в современном банковском деле приобретает банковский маркетинг. Особенность банковского маркетинга заключается в том, что главное — это не простое привлечение клиентов, а максимизация аккумулирования временно свободных денежных средств и получение максимальной прибыли в результате их размещения. Поэтому залогом успешной деятельности банка является комплексный подход в организации менеджмента и маркетинга банка с обеспечением четкой взаимосвязи между работой с вкладчиками и заемщиками.

В нынешних условиях залогом успешной деятельности банков является хорошо продуманная маркетинговая стратегия. Маркетинговая деятельность банка предполагает не только использование такого инструмента, как реклама, но и глубинные маркетинговые исследования. Так, была замечена закономерность, что в периоды кризиса активная банковская реклама больше отпугивала клиентов, чем привлекала. Аудитория воспринимала такую рекламу как сигнал тревоги, опасности, т.е. у банка мало клиентов и он может обанкротиться в ближайшее время.

Введение новых банковских услуг, модернизация уже существующих, расширение клиентской базы становятся объективной необходимостью. При этом необходимо учитывать тот факт, что правильная организация маркетинга предполагает изучение финансового рынка, тенденций в его развитии, меняющиеся предпочтения клиентов, новые маркетинговые технологии и т.п. В результате исследования руководство должно разработать новую маркетинговую стратегию на краткосрочный,среднесрочный и долгосрочный периоды. Только такой основательный подход к организации банковского маркетинга способен обеспечить банку конкурентное преимущество в будущем I2]. Грамотно проработанные маркетинговые мероприятия способны не только удержать клиентов банка в условиях жесточайшей конкуренции, но и привлечь новых.

Немаловажным моментом банковского менеджмента и маркетинга является создание положительного социально ориентированного имиджа банка. Имидж является лицом банка. В этой области также необходима профессиональная работа со стороны банка. Здесь возможно вложение также значительных финансовых ресурсов, организация многоступенчатой рекламной компании и т.д.

Перспективным направлением также является дальнейшее развитие различных дополнительных банковских услуг, таких как смс-сервис, интернет-банкинг и т.п. Все это позволяет банкам обеспечить дистанционное банковское обслуживание. Развитие дистанционных схем обслуживания становится популярным по всему миру. Круглосуточные доступность и контроль за средствами привлекает все больше клиентов. Удобство таких услуг заключается в том, что они позволяют клиентам пользоваться основными банковскими продуктами с максимальным комфортом. Поэтому развитие удаленного банковского обслуживания становится объективной необходимостью в банковской практике.

С другой стороны, оказание подобных услуг требует от банка дополнительных затрат. Это, прежде всего, затраты на технические средства поддержки данных услуг и специальные компьютерные программы и системы.

Сегодня все ведущие коммерческие банки мира в конкурентной борьбе за клиента внедряют различные новые услуги, улучшают сервис и т.п. Мировой финансовой рынок претерпевает изменения. Развитие рыночных отношений, глобализация экономики, переливы капиталов приводят к образованию единого мирового банковского пространства. Многие крупные коммерческие банки проникают в зарубежные банковские системы, вытесняя слабые отечественные банки. Идет процесс универсализации банковских продуктов и услуг, стирание географических границ между банком и клиентом I3]. Все эти тенденции должны стимулировать казахстанские банки постоянно наращивать капиталы и увеличивать клиентскую базу. Это необходимо как в целях выживания в условиях жесткой конкуренции, так и в целях дальнейшего развития.

Таким образом, проведенный анализ рынка депозитных услуг Республики Казахстан позволяет сделать следующие выводы и рекомендации.

Во-первых, казахстанский рынок банковских депозитных услуг как динамичная система развивается под влиянием как внутренних, так и внешних факторов. Среди внутренних факторов важными являются не только рыночные спрос и предложение, но и политические, социальные, демографические и экономические.

Во-вторых, данные последних лет показывают общую положительную динамику объемов депозитов населения. Однако в последние два года рост идет более высокими темпами. Поскольку депозиты являются основным источником пополнения банковских ресурсов, данная тенденция положительно сказывается на финансовом состоянии коммерческих банков Казахстана и дает им возможность активизировать свои действия на этом рынке.

В-третьих, в организации и эффективном функционировании рынка депозитных услуг немаловажную роль играет Казахстанский фонд гарантирования депозитов.

В-четвертых, динамика объемов депозитов зависит от стабильности курса тенге. Девальвации последних лет привели к уменьшению объемов вкладов в национальной валюте.

В-пятых, несмотря на то, что объемы депозитов физических лиц растут невысокими темпами, конкуренция между коммерческими банками за клиентов постоянно усиливается. В условиях проведения единообразной процентной политики банкам необходимо усилить работу в области наращивания развития различных дополнительных банковских услуг.

В-шестых, в современном банковском деле особое значение приобретает банковский маркетинг. Именно он становится залогом успешной деятельности банков на рынке депозитных услуг.

Список литературы

- Канаев А.М. Банковский бизнес: теория и практика / А.М. Канаев. — М.: ЮНИТИ, 2011. — 642 с.

- Батишева Т.К. Банковский маркетинг шагает по стране / Т.К. Батишева // Эксперт Казахстан. — 2015. — № 6. — С. 13–19.

- Сидоров А.Н. Банковские услуги: зарубежный и российский опыт / А.Н. Сидоров. — М.: Финансы и статистика, 2014. — 209 с.