В данной статье проводится анализ актуальной ситуации на кредитном рынке Республики Казахстан.

На протяжении 2017 года международные товарные и финансовые рынки отличались высокой нестабильностью. Несмотря на общее среднегодовое падение, наблюдалось восстановление цен на сырьевые товары и небольшой спад - на продовольственные. Так, на конец декабря 2017 года по сравнению с декабрем 2016 года цена на нефть марки Brent повысилась на 55%, на медь - на 17%, на сталь - на 38%, на алюминий - на 14%, на пшеницу снизилась на 13%.

Восстановление цен на нефть и металлы, умеренный спрос со стороны России и Китая внесли позитивный вклад в макроэкономическое развитие Казахстана. При этом снижение темпов роста в Европейском Союзе оказало небольшое сдерживающее влияние на экономику Казахстана. Так, за 2017 год темп роста экономики Евросоюза составил 1,9%, тогда как в 2016 году - 2,2%.

Данное замедление вызвано умеренным потребительским и инвестиционным спросом на фоне политической неопределенности, связанной с последствиями решения о выходе Великобритании из Европейского Союза по итогам референдума в июне 2016 года, а также взаимных санкций с Россией. В этих обстоятельствах наряду с сохранением низких процентных ставок Европейского центрального банка и повышением ключевой ставки Федеральной резервной системы США номинальный обменный курс евро к доллару США в 2016 году ослаб на 3%.

Федеральная резервная система США, удерживавшая ключевую ставку в течение 11 месяцев 2017 года в диапазоне 0,25-0,50%, в декабре 2017 года повысила ее до 0,50-0,75%, а также дала сигнал рынку об ускоренном повышении ставки в 2018 году. Данное решение было продиктовано приближением экономики США к полной занятости и ускорением инфляции, а также вероятной протекционистской и стимулирующей фискальной политикой нового президента США Дональда Трампа. Между тем данные обстоятельства имели косвенное влияние на Казахстан, которое в основном реализовалось через валютный канал, а именно укрепление доллара США к основным мировым валютам [1].

Таким образом, внешнеэкономическая среда в течение 2017 года оказывала во многом благоприятное воздействие на развитие казахстанской экономики.

Тенденции замедления экономического роста, наблюдаемые в 2017 году, снижение реального объема производства на фоне девальвационных процессов, а также снижение валовых инвестиций, рост геополитической напряженности, экономические санкции в отношении партнера по ЕАЭС - России, неблагоприятным образом отразились на экономике Казахстана. С другой стороны, можно выделить благоприятные факторы, повлиявшие на экономику в 2017 году: начало добычи нефти на Кашаганском шельфовом месторождении, стабилизация мировых цен на основные экспортные продукты нашей страны - нефть и металлы.

В итоге наблюдается умеренное повышение роста ВВП - до 1,1 % по сравнению с 0,9 % в 2016 году [2].

По итогам 2017 года инфляция сложилась на уровне 8,5% (декабрь 2017 года к декабрю 2016 года), снизившись с двухзначного значения 2016 года в 13,6%. При этом наибольший вклад внесло повышение цен на продовольственные товары на 9,7%.

На протяжении 2016 года Национальный Банк придерживался политики плавающего обменного курса тенге. При этом на ситуацию на валютном рынке оказывали влияние колебания цен на мировых товарных рынках, а также динамика национальных валют стран - основных торговых партнеров Казахстана.

По состоянию на 01.01.2018 года количество банков действующих на территории Республики Казахстан составляет 33, из них 15 банков с иностранным участием. По концентрации ссудного портфеля 5 крупных банков занимают 60,6% совокупного объема, что ниже по сравнению с прошлым годом на 2,8%.

Основные экономические показатели банковского сектора за 2015-2017 гг. представлены в таблице 1.

Таблица 1 - Основные экономические показатели банковского сектора за 2015-2017 гг., млрд. тенге

|

Показатели |

2015 год |

2016 год |

2017 год |

Абсолютное отклонение |

Относительное отклонение, % |

||

|

2016 2015 |

2017 2016 |

2016 2015 |

2017 2016 |

||||

|

Активы |

18 239 |

23783 |

25 561 |

5 544 |

1 778 |

30,4 |

7,5 |

|

Обязательства |

15873 |

21 289 |

22 716 |

5 416 |

1 427 |

34,1 |

6,7 |

|

Собственный капитал |

2 359 |

2 494 |

2 844 |

135 |

350 |

5,7 |

14,0 |

|

Чистая прибыль, |

280 |

227 |

401 |

-53 |

174 |

-18,9 |

76,7 |

|

ROA, % |

1,54 |

0,95 |

1,57 |

-0,58 |

0,61 |

- |

- |

|

ROE, % |

11,87 |

9,10 |

14,10 |

-2,77 |

5,00 |

- |

- |

|

Примечание – Составлено на основании данных Национального Банка Казахстана |

[3] |

||||||

Согласно данным, представленным в таблице 1, за 2017 год активы банковского сектора увеличились на 7,5% по сравнению с 2015 годом. Обязательства банковского сектора увеличились на 6,7%. Причиной увеличения является увеличение вкладов клиентов. Чистая прибыль банков по итогам 2017 года составил 401 млрд. тенге.

Собственный капитал банковского сектора увеличился на 14% и составил 2844 млрд. тенге. Капитальная база банковского сектора растет, быстрее, чем активы банков. При этом, казахстанская банковская система прибыльна, в связи с чем, можно предположить, что большинство банков будут пополнять свой капитал за счет прибыли, ввиду ограниченной возможности акционеров осуществлять дополнительные вливания в капитал.

Основным источником рентабельности сектора остаются доходы, связанные с получением вознаграждения по требованиям банка к клиентам, доля которых в общем объеме процентных доходов возросла с 87% в 2017 году.

По итогам 2017 года активы банковского сектора Казахстана составляли более 58% ВВП республики, по итогам 2017 - свыше 55%. Доля ссудного портфеля банков в ВВП республики составляет порядка 34%.

В сравнении с другими странами, на конец 2017 года, Казахстан показывает более низкие показатели в данной области.

Российские банковские активы превышают ВВП в соответствии со стратегией Центробанка России, и объясняется тем, что динамика ВВП была ниже динамики банковских активов (-1,6% в реальном выражении). В Белоруссии доля банковского сектора составила порядка 71% ВВП республики. В среднем, активы банковского сектор Казахстана растут на 11% в последние несколько лет, в 2016 году прирост составил порядка 30%, в 2017 году -7,8 %.

В банковском секторе во 2-м полугодии 2017 года наблюдается незначительное снижение кредитной активности, несмотря на неблагоприятную экономическую обстановку. Положительное влияние на размер снижения в большей степени способствовал объем ликвидности в национальной валюте и снижение регулятором базовой ставки. Это также свидетельствует о том, что многие банки пересматривают кредитную политику, либо занимают выжидательную позицию.

Кризис перепроизводства нефти, наблюдаемый с 2016 года, вносит свои корректировки, которые, непосредственно, скажутся на сокращении объемов кредитования в ближайшей среднесрочной перспективе.

Кредитный портфель по выданным ссудам выделяется возрастающей концентрацией непроизводственного сектора, характеризующегося высокой долей оборачиваемости, преимущественно, сфер торговли и услуг, и приносящий более быстрый и высокий доход, но не участвующий в создании конечного продукта и не увеличивающий реальный ВВП.

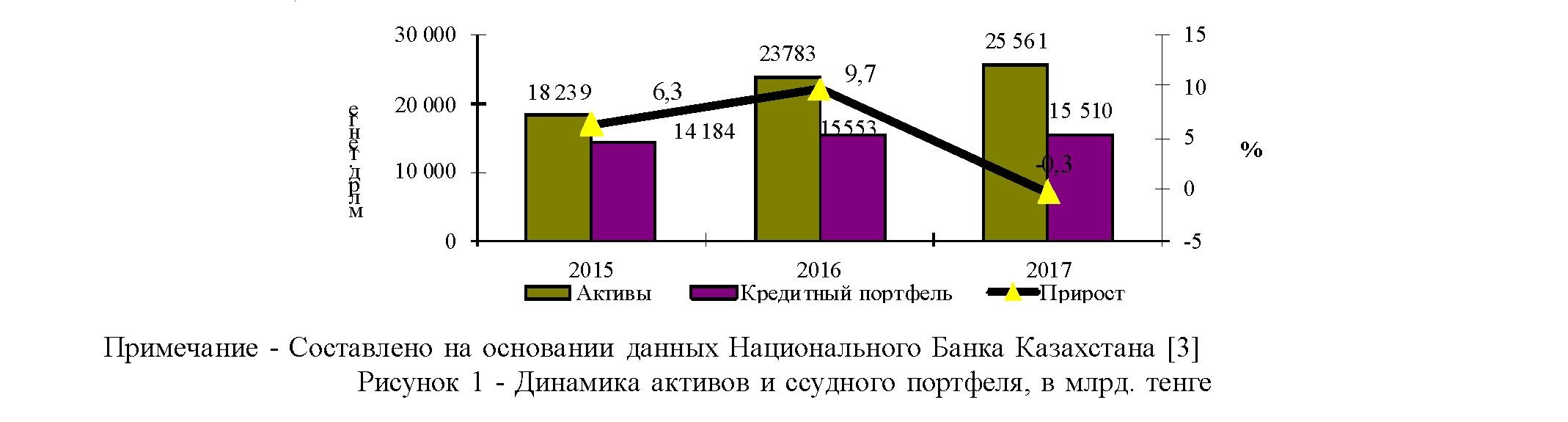

В банковском секторе на 01.01.2018 года по сравнению с прошлым годом наблюдается общая динамика роста активов и снижение уровня ссудного портфеля. Для наглядности представим динамику изменения активов и ссудного портфеля в виде рисунка 1.

Наблюдается снижение общего объема кредитования банками экономики, так сумма выдачи на начало 2016 года с 15553,7 млрд. тенге уменьшилась за год до 15510,8 млрд. тенге, отклонение составило 42,9 млрд. тенге или 0,3%.

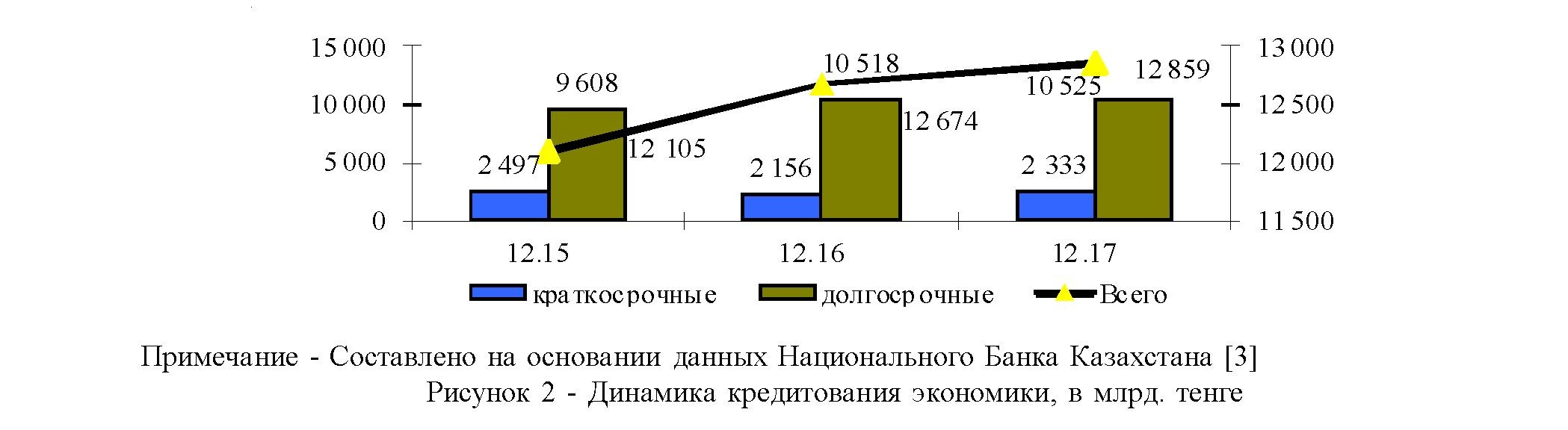

Объем выданных кредитов БВУ в национальной валюте вырос на 3,4% до 8513,2 млрд. тенге, в иностранной валюте понизилось - на 540,4 млрд. тенге. Долгосрочное кредитование за 2017 год повысилось на 0,3%, составив 10453,9 млрд. тенге, краткосрочное - снизилось до 2065,9 млрд. тенге.

В итоге удельный вес долгосрочных кредитов в декабре 2017 года по сравнению с декабрем 2016 года повысился с 83,2% до 83,5%. Кредиты юридическим лицам за 2017 год увеличились на 0,1%, составив 8493,9 млрд. тенге, физическим лицам - сократилось до уровня 4025,9 млрд. тенге. Удельный вес кредитов физическим лицам в декабре 2017 года по сравнению с декабрем 2016 года понизился с 32,3% до 32,2%.

Рассмотрим уровень активов банка вовлеченных в доходные инструменты ссудного портфеля за 3 года, отраженные в таблице 2.

Таблица 2 - Структура изменения активов и ссудного портфеля банковского сектора РК с 01.01.2016 -

01.01.2018 гг., млрд. тенге

Примечание - Составлено на основании данных Национального Банк Казахстана [3]

|

Наименование показателей |

2015 год |

2016 год |

2017 год |

|||

|

Сумма |

Доля, % |

сумма |

Д оля,% |

сумма |

Доля,% |

|

|

Активы БВУ |

18239,0 |

100 |

23784,4 |

100 |

25556,8 |

100 |

|

Ссудный портфель БВУ |

14184,4 |

77,8 |

1 5553,7 |

65,4 |

15510,8 |

60,7 |

Из таблицы 2, наблюдается динамика снижения удельного веса ссудного портфеля банков второго уровня Казахстана в структуре активов (за 2015 год - ссудный портфель 77,8 %; 2016 год - 65,4 %; 2017 год - 60,7%).

Кредитование субъектов малого предпринимательства за 2017 год повысилось на 66,4% до 3104,9 млрд. тенге, что составляет 24,8% от общего объема кредитов экономике (в декабре 2016 года -16,0%).

Рынок потребительского кредитования в Казахстане, несмотря на экономическую стагнацию в стране, в 2017 году показал рост. На конец 2017 совокупный портфель потребительских кредитов (вместе с ипотекой) в РК составил 2,53 трлн тенге. Объемы потребительского кредитования, показав рост в середине 2016 года, с сентября пошли на спад. Для сравнения, в начале 2015 года темпы годового роста этого сегмента рынка превышали 40%.

В отраслевой разбивке наиболее значительная сумма кредитов банков экономике приходится на торговлю - 21,6% (в декабре 2016 года - 20,9%), промышленность - 14,3% (13,4%), строительство - 7,4% (7,8%), сельское хозяйство - 5,3% (5,2%).

В разрезе отраслей реального сектора особое внимание уделяется обрабатывающей промышленности и сельскому хозяйству как наиболее приоритетным отраслям экономики, но исключительно в рамках государственных программ поддержки. В целом, же предпочтения банков 2-го уровня концентрируется на высокодоходных непроизводственных отраслях, таких как торговля и сектор услуг. Объем выданных ссуд в промышленном секторе имеет циклическую тенденцию, при этом структура портфеля выданных ссуд в обрабатывающей промышленности изменялась в разные годы разнонаправленно, что связано с существенными изменениями отраслевой структуры вследствие реализации различных экономических реформ.

Выделяя кредитование экономики можно отметить рост в 2017 году на (рисунок 2).

Важным, но негативным фактором является снижение доли долгосрочного фондирование реального сектора, что является необходимым для поддержания полного операционного цикла производства. Банковский сектор нацелен на быструю окупаемость вложений. Средняя ставка по уменьшилась до 14,4% годовых. Уровень ставок кредитования в инвалюте в 4 квартале 2017 года снизился до 8,5% годовых. Анализ структуры использования кредитных средств указывает на тот факт, что более половины заимствований уходит на пополнение оборотных средств, что в лучшем случае свидетельствует о расширении бизнеса, в худшем о рефинансировании существующих проблемных кредитов. Доля заимствований на приобретение основных средств сократилась до 3% в 2017 году. Исходя из проведенных отраслевых обзоров, в ряде промышленных секторов износ основных средств достаточно высок, в связи с этим мы предполагаем, что обновление либо проводится несвоевременно, либо за счет собственных средств предприятий. Обзор кредитования субъектов малого предприни-

мательства показал следующее. Несмотря на многочисленные государственные программы, направленные на развитие малого и среднего предпринимательства, можно отметить следующее. Роль субъектов малого предпринимательства в генерации ВВП остается незначительной (порядка 3% за последние 5 лет). Экономика Казахстана продолжает развиваться благодаря крупным отечественным и иностранным нефтедобывающим и горнодобывающим компаниям.

Высокая концентрация кредитных рисков в данном сегменте связана с неустойчивым финансовым положением субъектов малого бизнеса в силу их слабой способности генерировать прибыль. На сегодняшний день вопросами развития малого предпринимательства занимается АО "Фонд развития предпринимательства "Даму", который с конца 2007 года осуществляет функции оператора по обусловленному размещению средств.

В 2013 году с целью содействия развитию экономики и привлечения инвестиций, был создан АО "НУХ "Байтерек". Холдинг реализует целый ряд программ: Государственную программу инфраструктурного развития "Нурлы жол" на 20152019 гг., Единую программу поддержки и развития бизнеса "Дорожная карта бизнеса 2020", Программу развития регионов до 2020 года.

В общем, можно отметить, что участие банковского сектора в финансировании субъектов малого предпринимательства является недостаточно высоким. Высокая концентрация кредитных рисков в данном сегменте связана с неустойчивым финансовым положением субъектов малого бизнеса в силу их слабой способности генерировать прибыль. Оценка востребованности банковского сектора для малого и среднего бизнеса и населения рассматривается в Концепции развития финансового сектора Республики Казахстан до 2030 года, где в качестве одного из ключевых показателей является ориентир достижения доли ссудного портфеля значения не менее 50% от нефтяного ВВП. Данный ориентир предполагает расширение банковского участия в финансировании экономики, особенно в государственных программах развития. Однако существует риск не достижения поставленных ориентиров по причине большого заимствования предприятиями внешних заимствований.

Для современного Казахстана все чаще встает вопрос о "Голландской болезни", то есть о негативном эффекте от экспорта сырья. Эксперты расходятся во мнении по этому вопросу, но однозначно лишь то, что необходимо в обозримой перспективе слезать с "сырьевой иглы". Поэтому особый интерес вызывает развитие не сырьевых отраслей экономики.

Таким образом, возникает необходимость эффективного развития предпринимательства, в общем, и малого предпринимательства в частности, для чего необходимы финансовые ресурсы, которые могут предоставить банки.

Огромное негативное и дестабилизирующее влияние на кредитную активность банков оказывает наличие высокого уровня неработающих кредитов. В этих условиях решение данной существующей проблемы является важнейшим факторов для дальнейшего развития финансового сектора, в целом.

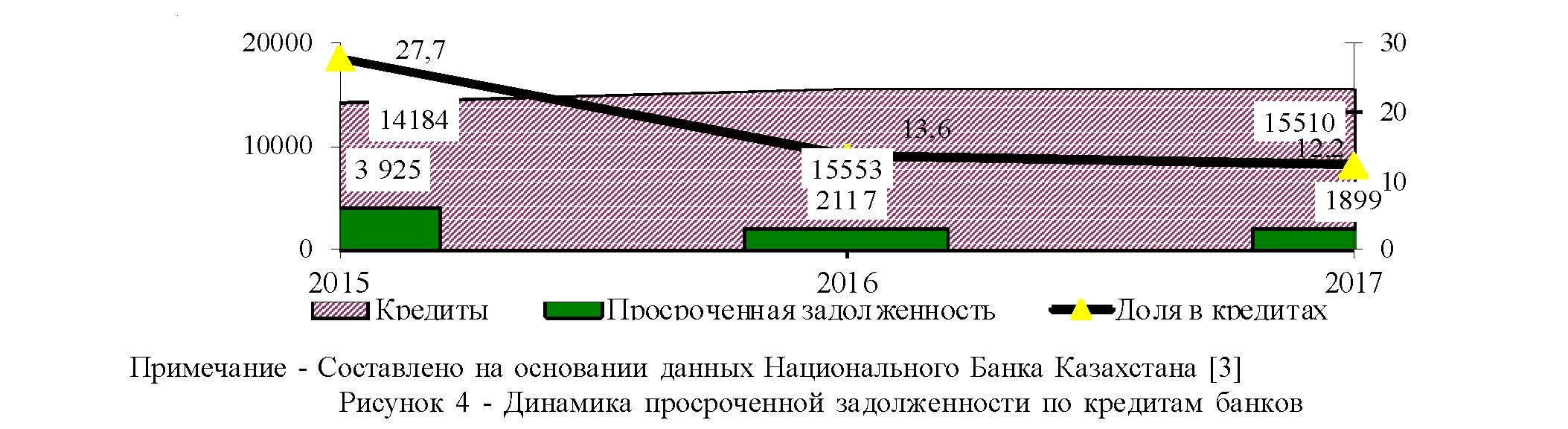

Исчерпав потенциал использования такого инструмента, как реструктуризация задолженности, были введены механизмы улучшения качества активов коммерческих банков, а именно - уступка проблемных активов в АО "Фонд проблемных кредитов" и принятие условий прощения безнадежной задолженности до конца 2015 года, с условием прощения налоговых обязательств для коммерческих банков. Благодаря данным мерам объем просроченной задолженности к совокупному кредитному портфелю на конец 2016 года сократился. В удельном соотношении значительно сократилась задолженность сельского хозяйства, что связано со снижением кредитования в данной отрасли в виду высоких сельскохозяйственных рисков, задолженность промышленности и других отраслей реального сектора сохраняется в пределах среднегодовых значений. Обесценение национальной валюты и сокращение реальных денежных доходов отражаются на качестве банковских активов. Доля кредитов с просрочкой платежей к концу 2017 года достигла 12,2% от совокупного ссудного портфеля.

Анализ качества кредитного портфеля также указывает на концентрацию банков в непроизводственном секторе (рисунок 4).

В объеме промышленной задолженности удельный вес задолженности по итогам 2017 года занимают горнодобывающая промышленность (35%), а также такие отрасли обрабатывающей промышленности как пищевая (21%), химическая (12%) промышленности и металлургия (11%).

Сложные экономические условия привели к снижению качества портфелем потребительских кредитов, доля неработающих кредитов в сегменте увеличилась до 9 %. Также значительно выросла доля просроченных кредитов (с 27% в 2016 году до 42 % в 2017 году). Исходя из сложившейся ситуации на рынке банковских услуг, коммерческие банки изменили тактику ведения кредитных операций перейдя на ограничительные меры, так как волатильность национальной валюты повысила валютные риски.

Увеличение кредитных рисков ожидается в банках, чей рост кредитного портфеля был стремительным в течение последних 3 лет, а также по кредитным договорам в иностранной валюте. При этом, учитывая, что рост ссудного портфеля ожидается не таким значительным, платежная дисциплина будет ухудшаться по кредитным договорам, заключенным ранее, и, преимущественно, в розничном сегменте.

Средний уровень кредитов с просрочкой платежей составляет порядка 12%-14% от совокупного ссудного портфеля, а уровень индивидуально обесцененных кредитов значительно выше - в некоторых банках 2-го уровня данные кредиты могут достигать свыше половины ссудного портфеля. В случае ухудшения операционной среды, возвратность по данным кредитам может быть гораздо ниже величины первоначально выданной суммы.

Качество ссудного портфеля банковского сектора РК отражено в таблице 3.

|

Наименование показателя / дата |

01.01.2016 |

01.01.2017 |

01.01.2018 |

|

сумма осн. долга |

сумма осн. Долга |

сумма осн. Долга |

|

|

Банковские займы, в т.ч.: |

14184,40 |

15553,7 |

15510,8 |

|

Займы, без просроченной задолженности по основному долгу |

10259,20 |

13436,7 |

13613,1 |

|

Займы с просроченной задолженностью от 1 до 30 дней |

357,2 |

477 |

463,8 |

|

Займы с просроченной задолженностью от 31 до 60 дней |

158,4 |

255,7 |

213,8 |

|

Займы с просроченной задолженностью от 61 до 90 дней |

69,4 |

147,4 |

178,0 |

|

Займы с просроченной задолженностью свыше 90 дней |

3340,20 |

1236,9 |

1042,1 |

|

Провизии по МСФО |

3569,80 |

1642,4 |

1640,1 |

|

Коэффициент покрытия провизиями по МСФО займов с просроченной задолженностью свыше 90 дней |

106,90% |

66,2% |

72,1 |

|

Примечание – Составлено на основании данных Национального Банка Казахстана [3] |

|||

Таблица 3 - Качество ссудного портфеля банковского сектора РК, млрд. тенге

Качество корпоративных займов значительно лучше, чем розничных кредитов. Так, за 2017 год доля просроченной задолженности корпоративных клиентов составляет порядка 10,6%, из них доля неработающих кредитов (с просрочкой свыше 90 дней) составляет 5,9%. Просроченная задолженность розничного сегмента кредитования составляет порядка 20,4%, из них доля неработающих кредитов составляет 12,9%. При этом покрытие резервами кредитов с просрочкой более 90 дней оценивается как умеренное: 76,2% в корпоративном секторе и 66,4% в розничном сегменте.

Национальным Банком начата системная работа по стабилизации и развитию финансового сектора.

Сегодня по-прежнему остаются важнейшими задачи по оздоровлению банковского сектора, развитию страхового и фондового рынков. В 2017 году были предприняты шаги по усилению работы банков с кредитным риском. В ближайшей перспективе планируется применение мер, направленных на улучшение качества активов банков, что в результате должно привести к усилению их финансовой устойчивости.

В 2017 году продолжена работа по переходу текущего регуляторного режима на основные принципы Базельского комитета по банковскому надзору Базель III по достаточности собственного капитала и ликвидности, призванные обеспечить

финансовую устойчивость и конкурентоспособность банковского сектора.

С начала 2017 года норматив достаточности собственного капитала банковских конгломератов также установлен на уровне международного стандарта по банкам в размере 8%.

В 2016 году в соответствии с рекомендациями Базельского комитета по банковскому надзору Национальным Банком внедрены в практику регулирования новые коэффициенты покрытия ликвидности и чистого стабильного фондирования.

Указанные коэффициенты выполняют взаимодополняющую роль в обеспечении устойчивости банка при потенциальном отсутствии источников ликвидности при неблагоприятных сценариях и ограничении зависимости от краткосрочного фондирования.

В соответствии с установленными требованиями с 2016 года банки рассчитывают коэффициент покрытия ликвидности в течение годового периода мониторинга, а со второй половины 2017 года коэффициент был установлен на пруденциальном уровне с первоначальным значением 60%, с поэтапным достижением целевого уровня 100% к 2021 году.

В целях ограничения концентрации депозитов физических лиц введено требование по вычету из собственного капитала положительной разницы между суммой депозитов физических лиц и 5,5- кратным размером собственного капитала по балансу. Данное требование введено в целях недопущения системного риска и соответствует принципу "надзорной надбавки" второго компонента Базель II.

Для стимулирования развития субъектов малого и среднего бизнеса и обеспечения доступности жилья с 1 января 2017 года понижены требования к достаточности собственного капитала по ипотечным займам, займам субъектам малого и среднего бизнеса, а также займам, покрытым резервами по Международным стандартам финансовой отчетности, а также отменен пруденциальный норматив по максимальному ежегодному приросту необеспеченных потребительских займов в размере 30%.

Введены повышенные уровни риска по потребительским необеспеченным займам. С 1 января 2017 года обязательным условием выдачи потребительского необеспеченного займа является проверка доходов и кредитная история заемщика. В случае, если по займу у заемщика имеется превышение ежемесячных расходов по погашению займов над 35% его совокупных доходов, либо наличия просрочки по погашению займов, по таким займам будут формироваться дополнительные капитальные резервы.

С начала 2017 года банкам законодательно установлен запрет на предоставление ипотечных займов в иностранной валюте физическим лицам, не имеющим доход в данной валюте в течение шести последовательных месяцев, предшествующих дате обращения.

Усовершенствована методика расчета коэффициента по размещению части средств банков во внутренние активы. Согласно новой методике расчет производится на основе среднемесячных значений, введены требования по ежедневному размещению части средств во внутренние активы в установленном размере.

Предусмотрено смягчение требований по расчету данного коэффициента путем исключения из расчета бессрочных финансовых инструментов. Новый подход подразумевает повышение предложения кредитных ресурсов в Казахстане, снижение оттока средств в зарубежные банки и рынки.

Снижены требования относительно минимального уровня капитала для вновь создаваемого исламского банка, являющегося дочерней организацией банка-нерезидента Республики Казахстан, имеющего минимальный долгосрочный кредитный рейтинг по международной шкале в иностранной валюте не ниже "А" рейтингового агентства Standard & Poors или рейтинг аналогичного уровня одного из других рейтинговых агентств до 5 млрд. тенге [5].

Данные меры будут содействовать стабилизации банковского сектора и снижению кредитного риска.

Развитие банковского сектора необходимо рассматривать через призму новых реформ, а именно переходу к свободному формированию валютного и политики инфляционного тагерирования. Кроме того, надо учитывать мировые тенденции, а именно спад цен на сырьевых рынках, замедление роста мировой экономики. В общем, необходимо отмерить рост прибыли в банковском секторе. По итогам 2017 года кредитный портфель банковского сектора составил 15,5 трлн тенге, уменьшившись с начала года на 0,3%. По состоянию на 1 января 2018 года провизии, сформированные в соответствии с требованиями международных стандартов финансовой отчетности, по кредитному портфелю банковского сектора составили 1,6 трлн тенге, или 10,6% от совокупного кредитного портфеля.

Займы, по которым имеется просроченная задолженность по основному долгу и (или) начисленному вознаграждению свыше 90 дней составили 1,0 трлн тенге, или 6,7% от совокупного кредитного портфеля банков против 7,95 % в 2017 году.

То есть при снижении кредитного портфеля наблюдается положительное снижение доли проблемных кредитов.

Список литературы:

- Доклад в Мажилисе Парламента РК председателя НБ РК Д.Акишев. - Режим доступа: http:/ /www.nationalbank.kz

- Годовой отчет Национального Банка РК за 2017 год [электронный ресурс]. - Режим доступа: http:// www.nationalbank.kz

- Национальный Банк Республики Казахстан [электронный ресурс]. - Режим доступа: www.nationalbank.kz