В статье рассмотрены роль, текущее состояние и проблемы страхования на современном этапе развития финансового рынка в Казахстане. Также автором акцентировано внимание на уход иностранных игроков на страховом рынке и экономические причины возможного падения страхового рынка в перспективе.

В последнее время со стороны государства оказывается всестороннее внимание развитию финансового сектора РК. Страхование единственный сегмент финансового сектора, который не попал под протекцию государства, но в некотором роде является «зеницей ока», которая оберегается всеми способами

Во время финансового кризиса ведущие коммерческие банки получают от правительства помощь, начиная с вливания определенного объема денежных средств в капитал БТА, Альянса, Народного и Казкомерцбанка и заканчивая налоговыми преференциями по списанию NPL, созданием Фонда проблемных займов, закачиванием ликвидности через многочисленные программы и размещением пенсионных накоплений населения в депозиты.

В целом на сегодняшний день можно отметить, что на поддержку БВУ потрачены десятки миллиардов долларов. Пенсионный сектор финансового рынка в отличие от коммерческих банков, подвергся по сути, национализации – кардинальной реформе т.е пенсионные накопления были изъяты у частных накопительных фондов с целью чтобы защиты экономических интересов граждан пенсионного возраста Казахстана.

Чтобы способствовать росту инвестиционного портфеля ЕНПФ государством предусмотрено повышение доходности ГЦБ, выпускаемых Министерством Финансов РК. Без внимания государства не остается и отечественный фондовый рынок, и в предыдущие годы проведена правительством реанимация посредством размещения акций в рамках программы «Народное IP». Благодаря этой программе, рынок ценных бумаг пополнится новыми бумагами и эмитентами, а население становится, наконец - то, его активным участником.

Квазигосударственный сегмент, согласно методике Национального банка, не входит в список составляющих финансового сектора, тем не менее, оказывает на него непосредственное влияние. Два крупных институтов – ФНБ «Самрук-Казына» и НУХ «Байтерек», которые находятся как бы за «пазухой» у государства и при малейших проблемах могут пользоваться средствами Национального фонда РК т.е имеют доступ к дешевым средствам, управляют государственными и национальными компаниями, а частным компаниям только остается помечтать.

Возможно в чем-то протекционистские действия государства может быть оправданы и разумеется, важность так называемой «кровеносной системы» экономики преуменьшать нельзя. В то же время, состояние показателей финансового сектора, ставит вопрос об их эффективности функционирования. Создается впечатление, что зачастую государственные мужи руководствуются принципом too big to fail, в результате же рентабельность активов (RoA) финансового сектора РК по итогам третьего квартала 2014 составила 1,4 %, тогда как инфляция в стране за тот же период развивается более опережающими темпами – 6,3 %.

На фоне этого несоответствия вложений и результата, страховой рынок, учитывая совокупный размер действующих на нем компаний, можно смело назвать самым «маленьким и нелюбимым ребенком» в финансовой семье.

Сегменту страховой отрасли по сравнению с другими обращалось и обращается слабое внимание, так как в Казахстане он всегда считался социально незначимым. И такое отношение государства к страховому рынку сложилось в государствах постсоветского пространства [1].

Шшвейцарская Swiss Re – один из самых крупных мировых перестраховщиков в своем ежегодном исследовании «Страхование в 2013 году» провела полномасштабный обзор развития этого рынка по странам. По результатам исследования, выявлен в целом рост сбора страховых премий в мире и этот показатель увеличился на 1,4 % и достиг суммы $4,65 трлн. Однако, учитывая то, что в 2012 рост составил 2,5 %, очевидно, что страховой рынок замедлил темпы развития. И показывает спад уровня прироста на 1,1 %.

Экспертами Swiss Re все страны разделены на два основных класса: развитые и развивающиеся рынки и классификация производилась с учетом следующих таких факторов, как объем страхового рынка, доля страхового рынка в ВВП, проникновение страховых услуг в международное пространство в условиях глобализации и т. д.

Интересно, что общемировому росту страхового рынка в большей степени способствовало увеличение сбора премий на развивающихся рынках, их подъем составил 7,4 %. Это значит, что развитые страны достигли определенного потолка и развиваться больше ускоренными темпами не могут.

Если обратиться к Казахстану, то исследователи выявили следующие факторы, которые позволили им включить Казахстан в список развивающихся рынков, состоящий из 59 участников и наше государство занимает - 42 место, которое считается недостаточно высоким:

- в 2013 объем сбора страховых премий составил $1664 млн, т. е. доля в мировом рынке всего - 0,04 %., и по данному показателю Казахстан занимает 61 место среди всех государств;

- доля страховых премий в ВВП составила 0,8 %, и в данной ситуации Казахстан оказался еще ниже – на 82 месте.

Аналитики Standard & Poor’s поясняют, что развитие страхового сектора во многом зависит от низкого уровня доверия населения, и немаловажную роль играет в Казахстане доля людей с низкими доходами.

На развивающихся рынках, в том числе в Казахстане, преобладает страхование non- life. По информации расходы населения на страхование в США в среднем составляют $5 тыс. на одного человека, в Великобритании – $4,5 тыс., во Франции – $3,7 тыс., в Казахстане же – ниже $100, [2].

Первые руководители страховых компаний полагают, что проблемы отечественного рынка страхования связаны не только с низкой культурой населения в данной сфере, по их мнению, корнем всех бед является низкая капитализация страховых компаний. «Компании с небольшим уставным или собственным капиталом имеют небольшое собственное удержание. Именно, поэтому они не могут самостоятельно осуществлять страхование даже сравнительно небольших рисков, от 1 до 2 млрд тенге».

Удельный вес активов БВУ РК занимает в 92,4% в общем объеме активов всего финансового сектора, а рентабельность их активов составила менее 1%. По сравнению с банками страховой рынок РК презентовал относительно высокую рентабельность активов – за девять месяцев 2014 этот показатель составил чуть более 8 %. Казалось бы, что страховой рынок должен быть привлекательным для инвесторов, но как показывает жизнь на самом деле ситуация диаметрально противоположная – инвесторы покидают казахстанский рынок страхования.

Это касается иностранных игроков, в 2011 представительство Allianz SE в Казахстане закрыто и это мотивировано тем, что работа данного филиала не является приоритетной частью стратегии компании. А в октябре 2012 года объявила о прекращении своей деятельности в Казахстане AIG компания международного уровня.

Бегство инвесторов объясняется тем, что на данный момент наблюдается снижение реальной доходности от страховой деятельности. Также наблюдается падение доходности размещения или инвестирования страховых активов на рынке ценных бумаг. Помимо этого, реалии страхового рынка не подтвердили их первоначальные ожидания, не соответствовали его текущему потенциалу, а также существование непрозрачности конкурентной среды привели к уходу иностранных компаний.

Рост показателя страхового рынка на 8,04 % на начало 2015 году связан с переоценкой основной массы иностранной валюты и последствиями девальвацией, хотя многие аналитики увязывают данную ситуацию с увеличением доходности, По информации на сегодняшний день страховые компании в основном держат свои активы в иностранной валюте, что и сказалось на RoA всего рынка [1].

Таким образом, можно сделать вывод, что реальный рост доходов страховых компаний остается невысоким. 2015 год был достаточно сложным для развития страхового рынка Казахстана, по самым оптимистичным прогнозам, рост объемов премий не превысил нескольких процентов, в то время как убыточность страховых компаний существенно возрастает. По мнению специалистов - экспертов, страхование теряет свою инвестиционную привлекательность, что соответственно может привести к закономерным процессам слияния, поглощения и даже ликвидации некоторых страховых компаний.

Постоянно происходят изменения и одним из ключевых, произошедших на рынке в 2015 году, стал Закон РК «Об обязательном страховании работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей».

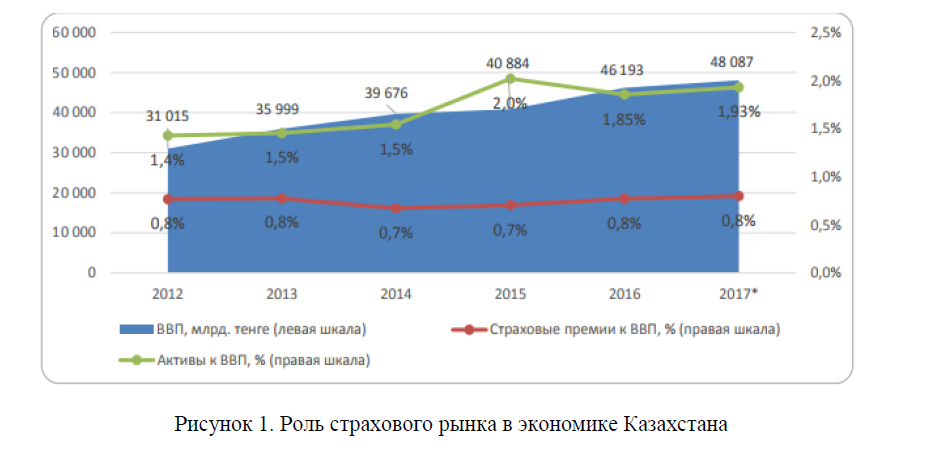

Рисунок 1. Роль страхового рынка в экономике Казахстана

Тенденции умеренного экономического роста, наблюдаемые с начала 2017 года, продолжатся и во втором полугодии 2017 года. По оценкам РА РФЦА, номинальный объем ВВП Казахстана может достигнуть порядка 48 трлн. тенге. При этом, рост реального ВВП прогнозируется на уровне 2,3-2,5% в 2017 году.

Стабилизирующаяся макроэкономическая ситуация с умеренным ростом реального ВВП будет иметь определенный эффект на страховой сектор Казахстана. Уровень проникновения страховых услуг по итогам 2017 года, оцениваемый нами как низкий, незначительно возрастет. Так, доля страховых премий к ВВП Казахстана составит порядка 0,8%, что на 0,03% больше по сравнению с 2016 годом.

Доля активов страхового сектора к ВВП предполагается на уровне 1,9%-2%. Среднегодовой темп прироста активов в 2011-2014 составлял порядка 16%, в 2015 – 34% за счет валютной переоценки инвестиционных активов страховщиков. По итогам 2016 года прирост составил 3,8%, что соответствует нашему прогнозу, указанному ранее в 3%-5%. По итогам 2017 года РА РФЦА прогнозирует прирост страхового сектора порядка 7%-9%. Незначительный прирост продемонстрирует и показатель плотности страхования (страховая премия на душу населения). По нашим оценкам, прирост по итогам 2017 года составит 5,8% или порядка 21 100 тенге на душу населения. В валютном эквиваленте страховая премия на душу населения составит около 65 долларов США.

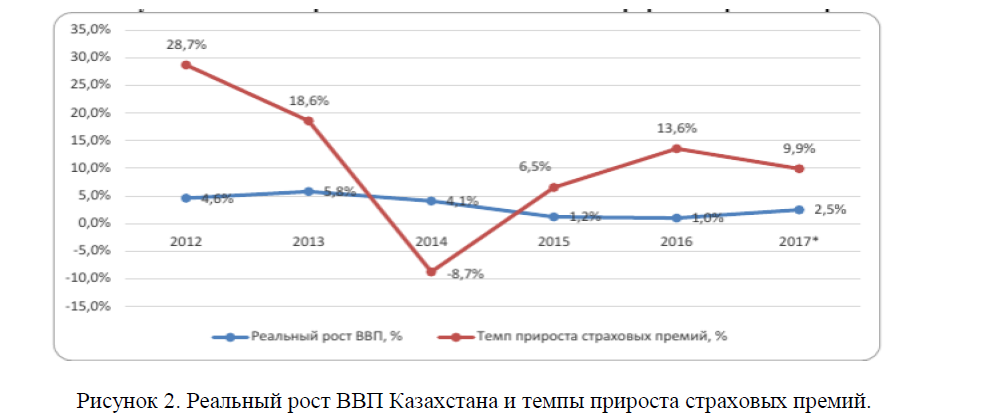

Показатель плотности страхования остается крайне низким ввиду низкого уровня дохода на душу населения. В отношении темпа прироста страховых премий, РА РФЦА прогнозирует его значение на уровне 9,5%-10%. Несмотря на умеренный экономический рост и сдерживаемый уровень потребительской инфляции в пределах установленного коридора, волатильность национальной валюты, а также сокращение потребительского спроса и реальных доходов населения, обладающих некоторым отложенным по времени эффектом, будут являться основными сдерживающими факторами роста страхового сектора Казахстана.

Рисунок 2. Реальный рост ВВП Казахстана и темпы прироста страховых премий.

Показатели состояния страхового рынка свидетельствуют о том, что в Казахстане заложены основы национального страхования, рынок находится в стадии развития, уровень которого существенно отстает как по количественным показателям, так и по уровню развития страховой культуры от развитых стран мира.

Корректировки в страховом законодательстве РК дают возможность сумму утраченного заработка работников пострадавших от несчастных случаев или профессиональных хронических заболеваний, перераспределить между работодателями и страховыми компаниями. С учетом изменений внесенных в законодательство, заработок будет возмещаться работодателем, ответственным за причиненный вред, если работник лишается профессиональной трудоспособности от 5 до 29 % включительно

Доля страховой компаний в возмещении выплаты при утрате профессиональной трудоспособности от 30 до 100%, при этом в расчет принимается среднемесячная зарплата в размере не более 10-кратного размера МЗП на дату заключения договора страхования.

Изменения касаются и страховых тарифов и при расчете страховой премий в случае, если у работодателя происходили несчастные случаи, при которых пострадали сотрудники, применяется таблица поправочных коэффициентов.

На сегодняшний день на страховом рынке Казахстана наблюдается очередное банкротство крупного туроператора, и некоторые страховщики начали сдавать лицензии на осуществление обязательного страхования ГПО туроператора и турагента, в том числе, и по рекомендации Ассоциации страховщиков, с связи с высокими рисками и убыточностью.

В связи с использованием мошеннических схем, непрозрачностью туристического рынка, недостаточное регулирование и контроль за состоянием финансовых показателей туристических компаний, наступил кризис в данной отрасли. Надо отметить, что в таких случаях, страховщики принимали на страхование мошеннические действия туроператоров, а не действительные риски.

Последним трендом события 2015 года стало изменение в отношений определения размеров убытка страховой компании по классу обязательного страхования ГПО ВТС, которое исключило участие оценочной компании в цепочке оценивания размера убытков при наступлении страхового случая. И с 2016 года, согласно поправки в законодательстве, право осуществлять процедуру оценки размера причиненного вреда закреплено за страховщиками.

На деятельность страховых компаний, действенное влияние оказала новая денежно- кредитная политика Национального банка РК, в частности, с учетом роста цен на импортные запчасти и ремонтные работы предусмотрено увеличение средней стоимости ущерба при осуществлении страховых выплат по обязательному страхованию ГПО автовладельцев и добровольному страхованию автотранспорта (АвтоКАСКО) . Это касается и добровольного медицинского страхования, так как с увеличением цен на импортные медикаменты и медицинское оборудование ожидается рост убыточности по. данной отрасли страхования.

В целом по страховому рынку за 10 месяцев 2015 года выявлен рост объема страховых премии на 8,2% по отношению к аналогичному периоду прошлого года [4].

Страховой бизнес Казахстана в последние периоды развивается в условиях неопределенности рынка и высокого риска. И надо ожидать, что привычный рост объемов премий может сопровождаться резким падением данного количественного показателя страхового рынка. Причины – экономический кризис в стране, которое влечет за собой возможное снижение доходов предпринимательского сектора и населения, слабое развитие потребительского спроса на страховые продукты.

Если произойдет снижение объемов страхования в 2016 году на 10-15%, то это связано будет в первую очередь с падением ликвидности на макроэкономическом уровне государства. Проблемы по единовременной уплате страховых премий не позволят населению страховаться, хотя перед клиентами станет вопрос необходимости страхования жизни и других аспектов. Будет расти дебиторская задолженность, увеличится доля платежей в рассрочку. Вполне возможно сокращение количества страховых компаний по причине роста конкуренции и падения рынка страхования [5],

На сегодняшний день традиционного подхода для выживания в условиях кризиса не существует и страховым компаниям надо строго искать внутренний потенциал для дальнейшего развития. На рынке страхования ожидается предложение новых страховых услуг и продуктов с оптимальной ценой и стандартным набором услуг, а также перспективных предложений, таких, как: страхование в кредит, страхование от банкротства, страхование от поломок авто, страхование от потери работы и другие.

Список использованной литературы:

- Куаншалиев Д . Forbes Kazakhstan

- Источник: КурсивЪ.

- Источник SAP

- Интернет – ресурс. Курсив. «Страхование не рухнет в 2016 году».

- kz/