Цель исследования – рассмотреть вопросы развития экологического учета в Республике Казахстан, выявить проблемы и представить методические рекомендации по совершенствованию его развития.

Методология – в процессе исследования применялись такие общенаучные методы как статистический анализ, теоретическое обобщение, сравнительный анализ, научная абстракция, экспертная оценка, анализ причин и последствий.

Оригинальность/ценность – По результатам исследования было сформулировано предложение о классификации экологических затрат с учетом экологической безопасности деятельности компаний и результатов природоохранной деятельности. Результаты исследования могут быть использованы на практике руководителями, бухгалтерами, бухгалтерами-аналитиками. Практическое использование результатов исследования может во многом способствовать более достоверному определению результативности и эффективности экологической деятельности компаний.

Выводы – Авторами было установлено, что экологический учет является частью традиционного бухгалтерского учета и должен использовать все его концепции и принципы. Результаты экологического учета должны находить отражение в финансовой отчетности. Обозначены проблемы развития экологического учета: отсутствие нормативных актов; сложность стоимостной оценки экологических обязательств; неупорядоченность учета природоохранных затрат, безосновательность их отнесения на себестоимость и др.

Любая экономическая деятельность предполагает употребление самых разнообразных природных ресурсов, которые имеют способность истощаться. Кроме того процессы потребления и производства готовой продукции сопровождаются загрязнением окружающей среды.

Безотчетный процесс засорения атмосферы, к сожалению, привел, к тому, что наша вселенная в настоящее время оказалась на пороге глобального экологического кризиса. В связи с этим, сегодня экономические процессы необходимо осуществлять, соблюдая все экологические обязательства. Каждый участник экономического процесса (хозяйствующий субъект) должен обеспечивать рациональное использование природных ресурсов. В целях сокращения отрицательного воздействия на окружающую среду, всем компаниям и организациям необходимо осуществлять природоохранные мероприятия. В связи с чем вопросы учета затрат на экологические процедуры приобретают особое значение.

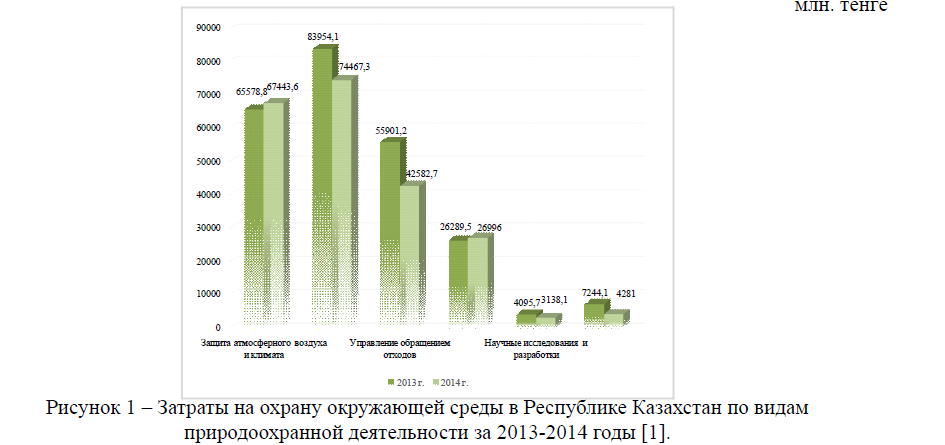

В 2014 году затраты на охрану окружающей среды компаний и организаций РК составили 243,1 млрд.тенге. В структуре затрат 34,5% приходится на охрану водных источников от загрязнения сточными водами, 27,0 % на защиту атмосферного воздуха и климата, 23,0 % на управление обращением отходов, 10,8 % на защиту и возобновление грунта, подземных вод и поверхностных водных источников, 4,7 % на другие виды деятельности по защите окружающей среды [1].

Затраты на охрану окружающей среды по видам природоохранной деятельности за 2013 2014 годы представлены на рисунке 1.

Рисунок 1 – Затраты на охрану окружающей среды в Республике Казахстан по видам природоохранной деятельности за 2013-2014 годы [1].

Как видно из рисунка 1, по данным Министерства национальной экономики РК в 2014 году сумма текущих затрат на охрану окружающей среды по сравнению с 2013 годом увеличилась на 8,9 % и составила 140 578,6 млн. тенге. Сумма платежей за нормативные и сверхнормативные выбросы (сбросы) загрязняющих веществ составила 53 млн. 715,5 тыс. тенге и 6 311,5 млн. тенге соответственно.

В тоже время несмотря на рост природоохранных мероприятий. Ежегодно в составе атмосферы над Казахстаном наблюдается значительное выделение высокотоксичных газообразных и твердых веществ.

На рисунке 2 представлено количество выбросов в атмосферу, произведенное в 2009 году компаниями различных отраслей экономики РК.

Рисунок 2 – Соотношение количества выбросов от различных видов деятельности [2]

Рисунок 2 четко демонстрирует, что если соотнести количество выбросов, то в 2009 году примерно

45,9 % выбрасывалось компаниями обрабатывающей промышленности; 29,1% отраслью производства и распределения электроэнергии, газа и воды; 14,8 % горнодобывающей промышленностью и 10,2 % прочими отраслями.

В 2014 году наибольший объем выбросов приходился на компании отраслей электроснабжения, подачи газа, пара и воздушного кондиционирования (37,7%) и обрабатывающей промышленности (30,2%) [3].

В целях повышения результативности природоохранной деятельности в компаниях, а также контроля за всевозможными формами влияния компаний на окружающую природную среду, по нашему мнению необходимо развитие и внедрение экологического учета. Это позволит компаниям, а также различным группам пользователей эколого-экономической информации иметь полноценную информацию о процессах природопользования.

Экологический учет и контроль – динамично развивающиеся направления деятельности, включающие в себя финансовый и управленческий учет, отчетность по экологическим показателям и экологический аудит. Первый шаг в направлении содержательного экологического учета на уровне компаний сделан в конце 80 х гг. Межправительственной рабочей группой экспертов по Международным стандартам учета и отчетности [4].

На сегодняшний день разработка правил и стандартов, которые охватывали бы все составляющие учета природопользования и природоохранной деятельности (экологического учета) компаний: бухгалтерский учет экологических активов и пассивов, экологических результатов и их отражение в экологической отчетности, находятся на стадии разработки.

Следует заметить, что развитию экологического учета в нашей Республике Казахстан, в немалой степени способствуют решения Правительства.

Обеспечение оптимальной степени экологической безопасности с достижением нормативных показателей состояния атмосферы предполагала поэтапная реализация положений Концепции Экологической безопасности Республики Казахстан на 2004-2015 гг. (рисунок 3).

Рисунок 3 – Этапы реализации Концепции Экологической безопасности РК на 2004 – 2015 годы [5]

Согласно Концепции экологической безопасности нашей Республики на 2004 – 2015 гг, целью государственной политики в области экологической безопасности является обеспечение защищенности природных систем, жизненно важных интересов общества и прав личности от угроз, возникающих в результате антропогенных и природных воздействий на окружающую среду.

Необходимость выполнять требования, предъявляемые Правительством к охране окружающей среды, вынуждают отечественные компании нести расходы на природоохранные мероприятия, которые растут во всем мире.

В то же время в отечественном бухгалтерском учете, не находят отображения результаты природоохранных мероприятий и затрат на них. Это связано, прежде всего, с тем, что как уже отмечалось выше, учет природопользования и природоохранной деятельности (экологический учет) компаний находится в настоящее время в стадии развития.

Особенно актуальным стал экологический учет в последние годы в общей системе учета и отчетности компаний, где значительно расширился круг его пользователей.

В настоящее время экологический учет является самостоятельным направлением бухгалтерского учета. Кроме того для активизации практической природоохранной деятельности хозяйствующих субъектов, следует осуществлять экологический финансовый учет и экологический управленческий учет, а также отчетность по экологическим показателям.

В настоящее время в Республике Казахстан процесс развития экологического учета находится на первоначальном этапе. В то время как в некоторых странах, таких как Германия, Голландия, Великобритания, США и других, уже есть примеры применения систем экологического учета, широко известно правило экологического управления, которое гласит, что 20 процентов промышленных компаний несут ответственность за 80 процентов экологических затрат [6].

Это значит, что в определенных типах компаний системы экологического учета должны стать обязательными. В первую очередь речь идет о крупных компаниях, добывающих и обрабатывающих природные ресурсы и выполняющих требования многочисленных законов и инструкций в области охраны окружающей среды.

Экологический учет в Казахстане, также как и в большинстве стран СНГ, пока не регламентирован национальным законодательством. Несмотря на это, многие зарубежные и казахстанские ученые посвятили немало работ изучению экологического учета и экологической отчетности.

Первыми попытками развития экологического учета в Казахстане были научные труды отечественных ученых: М. М. Сеиловой «Учет и аудит природоохранной деятельности», Г. Ж. Жумабековой «Организация учета и аудита в агробиржах», Г. Ж. Жумабековой, А. С. Кыпшакбаевой «Организация управленческого учета природоохранной деятельности» и другие [7-10].

Анализ трудов зарубежных ученых позволяет выделить труды доктора Gupta, который исследует вопросы организации экологического учета на основе отчетности компаний в индийском корпоративном секторе [11]. Немалый научный интерес также вызывают труды российских и других зарубежных ученых: Т.А. Деминой, Л. З. Шнейдмана, К. С. Саенко, Э. К. Муруевой, Б. Мартина, А. Белл и др. [1217].

В то же время, многие экономические, организационно-методические и нормативно-аналитические аспекты экологического учета и отчетности остаются малоразработанным участком финансовохозяйственной и управленческой деятельности.

В первую очередь, можно отметить сегодня отсутствие общего глоссария в обозначении основных концепций экологического учета и отчетности.

Большинство ученых и практиков увязывают экологический учет с учетом затрат на природоохранные мероприятия, однако при этом вкладывают в него различный смысл.

Заслуживает внимания, точка зрения российских коллег, которые определяют экологический учет как систему учета природоохранной деятельности, считая, что «в целом система учета природоохранной деятельности организации должна включать в себя четыре основные составляющие: учет природоохранных расходов, учет экологических обязательств, отчетность о природоохранной деятельности и аудит соответствующей информации» [18].

По нашему мнению, экологический учет должен быть направлен на создание и постоянное обновление информационной модели, позволяющей на основе системы показателей объективно оценить уровень и содержание природоохранной деятельности компании за отчетный период. В динамике это позволяет выявить влияние экономико-экологических процессов на финансово-хозяйственные перспективы функционирования компаний.

В отличие от других видов учета экологический учет является максимально регулируемым, и при этом приоритет отдается внутрифирменным потребностям, которые определяют.

Далее в целях развития экологического учета и отчетности рассмотрим отдельные трактовки природоохранных затрат. В аналитической теории понятие «экологические затраты» трактовалось экономистами по-разному.

Так, например, Е. Г. Гусаковская, относит к природоохранным затратам, совокупность всех видов ресурсов, необходимых для осуществления природоохранной деятельности, выраженных в стоимостной форме [19].

Исследуя деятельность по контролю и сокращению загрязнений, Е. В. Морозова предполагает под экологическими затратами «прямые расходы первого порядка, которые несут хозяйствующие субъекты, занимающиеся реализацией мер контроля загрязнения и обеспечением соблюдения соответствующих природоохранных требований» [20].

Другие авторы: З. С. Туякова и А. А. Черткова, исходят из того «экологические затраты представляют собой затраты (материальные, трудовые, финансовые) компании, соединенные с природоохранными мероприятиями, осуществляемыми перед началом или в течение производственного процесса, включаемые в себестоимость продукции или аккумулирующиеся в стоимости природоохранных объектов» [21].

По мнению К. С. Саенко, экологические затраты и процессы необходимо подвергать рассмотрению по направлениям природопользования: освоение, добыча, использование природных ресурсов; негативное воздействие на окружающую среду; природоохранная деятельность [14, с. 48].

Таким образом, большое количество ученых под полными затратами на мероприятия по защите окружающей среды от загрязнения трактуют сумму затрат на научно-исследовательские работы, экспериментальную проверку, техническую подготовку производства и освоение новой технологии, безвредной для окружающей среды, внедрение ее в производство.

В то же время иные авторы трактуют природоохранные затраты в виде суммы затрат хозяйствующего субъекта:

- на предотвращение нарушений в экологической сфере с помощью природоохранных мероприятий;

- на предотвращение воздействия экологических нарушений, на население, основные средства (фонды) промышленности, объекты жилищно-коммунальных хозяйств и др.

Кроме того, как уже было отмечено, под природоохранными затратами общепринято понимаются затраты на поддержание уровня окружающей среды посредством природоохранных мероприятий.

Делая акцент на вышеперечисленные определения, на наш взгляд, затратами на природоохранные мероприятия следует считать следующие типы затрат:

- связанные с предотвращением отрицательного влияния технологического процесса компаний и организаций на составляющие окружающей среды;

- введение «зеленой политики» в процесс производства;

- внесение изменений в процесс производства, связанное с переработкой вторичного сырья, в целях снижения отрицательного воздействия на экологический комплекс в целом.

Признаками классификации затрат на природоохранные мероприятия могут служить типы и специфика деятельности самой компании.

Классификационными признаками затрат на охрану окружающей среды являются виды и направления природоохранной деятельности компаний и организаций. Данный ряд признаков деятельности, по мнению М. Бартоломео [22] принято делить по следующим объектам охраны:

- деятельность по охране и рациональному использованию воздушного бассейна;

- деятельность, направленная на охрану и рациональное использование водных ресурсов;

- деятельность, связанная с охраной и рациональным использованием земельных ресурсов;

- деятельность по охране физических полей;

- деятельность по охране околоземного космического пространства.

Следовательно, наиболее детальная классификация по объектам экологической охраны затраты имеет свойство подразделяться на охрану:

1.Воды (комплексного водного бассейна) 2.Земли (физических полей)

3.Атмосферного воздуха (околоземного космического пространства).

Исходя из вышеуказанной классификации можно дифференцировать затраты на две категории. Первой из них будут являться текущие затраты связанные с содержанием объектов экологической охраны. Вторая категория представляет собой капитальные затраты направленные на создание природоохранных комплексов в виде экологических инвестиций.

Согласно Законодательству Республики Казахстан субъекты осуществляющие деятельность в области охраны окружающей среды используют собственные либо привлеченные средства. В составе собственных источников финансирования выступают резервы компаний, созданные посредством взносов собственников либо отчислений из валовой прибыли компании. В то время как займы и банковские кредиты, поступления из государственного и местного бюджета, финансирование международных экологических организаций, так же добровольные взносы физических и юридических лиц выступают в качестве привлеченных источников.

Определение объектов учета природоохранной деятельности компании производится при помощи драгирования затрат на природоохранные мероприятия. Согласно этому к объектам учета относятся:

- непосредственно объекты охраны (комплексный водный бассейн, физические поля, атмосферный воздух и околоземное космическое пространство);

- основные средства имеющие экологическое назначение, текущие затраты и результаты природоохранной деятельности, в том числе и по объектам охраны приведенным выше.

Точность измерения текущих затрат на охрану окружающей среды являющеюся частью ресурсов компании, использованных в процессе эксплуатации природоохранных сооружений, зависит от достоверного отражения их состава.

Таким образом, руководствуясь мнением большего числа ученых, в составе текущих экологических затрат следует отражать:

1.Затраты по содержанию, ремонту и обслуживанию основных средств имеющие экологическое назначение;

2.Затраты связанные с проведением природоохранных мероприятий, повышающие эффективность качественных характеристик составляющих окружающей среды, понесенные как за счет основной деятельности компании так и других источников финансирования;

3.Дополнительные затраты связанные с эксплуатацией основных средств имеющих экологическое назначение, предопределенных изменением технологией производства, для снижения уровня отрицательного воздействия на окружающую среду.

Расходы производственной деятельности в области конструктурирования и технологической подготовки, по закупу инвентаря и оборудования, строительные, монтажные, поисковые и научно-исследовательские работы входят в состав группы капитальных затрат. Учет данных затрат на охрану окружающей среды ведется так же как и учет капитальных вложений.

Более того, в группу капитальных затрат стоит так же отнести и затраты на природоохранные мероприятия которые граничат не только с окружающей средой, но и преследуют цели повышения эффективности производства – к примеру, технологии по переработке отходов, результатом которых будет получение новой продукции, эффективной для использования непосредственно в области деятельности компании (изолированная система водоснабжения, малозатратные технологии и др.).

Такое драгирование специальной и в высокой степени скоординированной внутренней системы экологического учета и отчетности позволит не только дать адекватную оценку затратам компаний на природопользование в текущем и будущем периодах, но и может служить основой для принятия эффективных решений по реализации плодотворной экологической политики.

Что касается предупредительных экологических (природоохранных) мероприятий, по нашему мнению, к ним следует относить компенсацию за пользование природными ресурсами и за загрязнение окружающей среды. Названные разрезы группировки экологических затрат надо увязывать с такими признаками классификации, как:

- характер затрат;

- источник погашения затрат;

- платность (самоокупаемость).

Первый признак классификации объединяет:

- затраты на капитальное строительство сооружений средозащитного назначения;

- текущие затраты средозащитного назначения. По источникам погашения затрат надо различать:

- затраты, включаемые в себестоимость продукции (работ, услуг);

- затраты, покрываемые за счет прибыли, остающейся в распоряжении компании;

- затраты, покрываемые за счет средств целевого финансирования;

- затраты, относимые на финансовые результаты;

- затраты, покрываемые за счет средств внебюджетных экологических фондов. По направлениям платы:

- затраты в виде платы за право пользования недрами и природными ресурсами;

- затраты на воспроизводство и охрану природных ресурсов и платы за загрязнение окружающей среды.

По величине платы затраты можно поделить на:

- плату за загрязнение в пределах норматива;

- плату за загрязнение сверх норматива, что в свою очередь подразделяется на плату за загрязнение в пределах лимита; плату за загрязнение сверх лимита.

Рассмотренная группировка затрат отражает закрепленные в некоторой степени в нормативных документах, методических положениях природоохранные мероприятия, связанные с деятельностью человека по охране среды.

В отдельную группу данная классификация выделяет экологические затраты, связанные с экологозависимыми заболеваниями. Они могут иметь место и в указанных двух аспектах: экологические мероприятия активного и упреждающего характера. Что касается отнесения этих затрат по перечисленным признакам, то их можно рассматривать в разрезе вышеприведенной классификации.

Расходы на природоохранные мероприятия надо формировать по следующим направлениям:

- затраты на производство экологически чистой продукции;

- финансирование мероприятий на восстановление, нейтрализацию вреда, приносимого природе, производства продукции компании;

- расходы на экологический мониторинг;

- расходы на природоохранную деятельность, повышающую эффективность производства;

- обязательные отчисления и налоги в централизованные органы и соответствующие фонды на проведение мероприятий государства по восстановлению экологии и всеобъемлющего мониторинга;

- экологические расходы будущих периодов.

Освещая вопросы организации учета экологических затрат, мы поддерживаем специалистов, которые выдвигают предложение о выделении самостоятельного синтетического счета «Расходы на охрану окружающей среды». В развитии этого счета предлагаются следующие субсчета:

- Охрана водного бассейна;

- Охрана воздушного бассейна;

- Охрана и рекультивация земельных ресурсов;

- Использование отходов;

- Охрана труда и жизни человека [23].

В разделе «Счета производственного учета» рекомендовано выделить отдельный подраздел для учета затрат на природоохранную деятельность, и дать название Расходы, связанные с природоохранной деятельностью. В состав подраздела включить следующие синтетические счета:

- Расходы, связанные с производством экологически чистой продукции;

- Расходы, связанные с нейтрализацией вреда, приносимого природе от производства;

- Расходы на экологический мониторинг;

- Экологические расходы, повышающие эффективность производства.

В подраздел «Расходы будущих периодов» добавить счет – Экологические расходы будущих периодов.

По дебету предлагаемых счетов подраздела «Расходы, связанные с природоохранной деятельностью», необходимо будет отражать затраты на природоохранную деятельность в корреспонденции со счетами подразделов:

- Амортизация нематериальных активов;

- Износ основных средств;

- Материалы;

- Расходы будущих периодов;

- Задолженность покупателей и заказчиков;

- Резервы по сомнительным долгам;

- Дебиторская задолженность дочерних (зависимых) товариществ;

- Краткосрочная дебиторская задолженность работников;

- Краткосрочные авансы выданные;

- Денежные средства;

- Обязательства по налогам;

- Расчеты с поставщиками и подрядчиками;

- Краткосрочная кредиторская задолженность и начисления;

- Вспомогательные производства;

- Накладные расходы и т.д.

Учтенные на предлагаемом счете экологические расходы будущих периодов, относящиеся к отчетному периоду, следует отнести в дебет счета «Расходы, связанные с производством экологически чистой продукции» [24].

Исследуя вопросы развития экологического учета, мы пришли к выводу, что применение в экологическом учете исходных положений (принципов) бухгалтерского учета, просто необходимо. Таковыми, как известно, являются:

- достоверная оценка;

- сопоставимость;

- значимость;

- актуальность информации;

- идентификации;

- консерватизм и осторожность.

Использование данных принципов создает возможности и предпосылки устойчивого развития экономики на всех уровнях и является непременным условием создания (организации) эффективной системы бухгалтерского экологического учета в компаниях.

Экологическая информация должна быть неотъемлемой частью при составлении финансовой отчетности. При наличии отдельных статей бухгалтерского баланса о расходах связанных с природоохранной деятельностью, можно будет с долей уверенности, рассуждать о наличии и измерении данных расходов, достоверной их оценкой, что значительно повлияет на современный темп развития природоохранных мероприятий и состояние окружающей среды в целом. Однако в настоящее время в Казахстане нормативные акты по регулированию учетной деятельности в области экологии находятся в стадии разработок, требующих подробного отражения в финансовой отчетности обязательств и затрат, связанных с природоохранной деятельностью.

Понятие экологического учета в Казахстане ещё не приобрело окончательного осмысления и логической завершенности в виде комплексно сформированной системы знаний в экономико-экологической теории и практике, но с развитием зеленой экономики и усилением внимания к природоохранным мероприятиям вполне возможно, что в ближайшем будущем в лекционных залах ВУЗов и других образовательных учреждениях будут читаться лекции по экологическому учету и отчетности, а так же применяться практические навыки при составлении экологизированной финансовой отчетности.

Казахстанские компании, которые ставят перед собой цель увеличить объемы финансирования с зарубежных рынков капитала, понимают, что, в случае недостоверного отражения экологических обязательств в отчетах о финансовом положении, это снизит доверие инвесторов к финансовым отчетам. Сомнения инвесторов о существовании подобных обязательств, которые не имеют достоверной оценки, повлекут за собой увеличение стоимости капитала для казахстанских компаний ввиду повышения риска.

Исходя из этого, следует заметить, что экологическая информация должна быть неотъемлемой частью при составлении достоверной финансовой отчетности. Однако, как уже было отмечено, в настоящее время в Казахстане не существует скоординированной системы нормативных актов, регулирующих учетную деятельность в области экологии и требующих подробного отражения в финансовой отчетности обязательств и затрат, связанных с природоохранной деятельностью.

Ввиду этого, а также по ряду других причин, экономические, организационно-методические и нормативно-аналитические аспекты экологического учета и отчетности являются недостаточно исследованным участком экологического обеспечения всех уровней финансово-хозяйственной и управленческой деятельности с учетом отраслевых особенностей.

Более того, во многих компаниях имеет место неупорядоченность учета природоохранных затрат, когда они не только не выделяются, но и, особенно текущие, «растворяются» в себестоимости, безосновательно относятся на охрану труда и технику безопасности, на административные либо прочие расходы. Поэтому конструктуризация основ развития экологического учета представляет социальноэкономическую значимость для предотвращения кризисных явлений.

В связи с этим актуализация проблем экологического учета вполне понятна.

Разграничивая проблемы экологического учета в Казахстане по степени сложности, следует заметить, что наиболее актуальными, выступают вопросы учета экологических обязательств. Большинство казахстанских компаний свидетельствуют о наличии экологических обязательств, но, не смотря на это, фактически не имеют точного определения метода отнесения данных обязательств на определенные статьи затрат. Наиболее проблематично в данном случае является «достоверная оценка» размеров фактических обязательств.

В заключении, в свете направлений устойчивого развития экономики РК, одной из важнейших проблем, является разработка и совершенствование концепций и принципов экологического учета и контроля, которые включают в себя финансовый и управленческий учет, отчетность по экологическим показателям и экологический аудит. При этом развитие природоохранной деятельности и экологического учета во взаимной связи очевидна.

Список литературы

- Экспресс-информация. О затратах на охрану окружающей среды в РК. Министерство национальной экономики РК [Электрон. ресурс]. – – URL: http://www.stat.gov.kz/faces/wcnav_externalId/ homeNumbersEnvironment?_afrLoop=31318971905457809#%40%3F_afrLoop%3D3131897 (дата обращения: 18.08.2015)

- Богданович, А. Г. Отчет по проекту «Анализ состояния охраны окружающей среды. Выявление социально-экономических факторов и условий, оказывающих воздействие на загрязнение атмосферного воздуха». – Агентство Республики Казахстан по статистике. – 2010. – URL: kazatu.kz/science/ vn1202ecopdf (дата обращения: 12.12.2015)

- Экспресс-информация. О выбросах загрязняющих веществ в атмосферный воздух в 2014 году. Министерство национальной экономики РК. – 2015. – URL: http://www.stat.gov.kz/faces/wcnav_ externalId/homeNumbersEnvironment?_afrLoop=31318971905457809#%40%3F_afrLoop%3D3131897 (дата обращения: 01.2016)

- Серов, Г. П. Экологический аудит: учебно-практич. пособие – М. «Экзамен»,

- Указ Президента Республики Казахстан от 03 декабря 2003 года № 1241. Концепция экологической безопасности Республики Казахстан на 2004-2015 годы [Электрон. ресурс]. – 2003. – URL: http://adilet.zan.kz/rus/docs/U030001241_ (дата обращения: 10.2015)

- IFA Cboardissues ED // Chartered Accountants Journal. – 2004. – с.

- Сеилова, М. М. Учет и аудит природоохранной деятельности (на примере предприятий химической и нефтедобывающей отраслей): дис. канд. экон. – Алматы: 2003. – 178 с.

- Жумабекова, Г. Ж. Организация учета и аудита в агробиржах: дис. канд. экон. – Алматы: – 150 с.

- Жумабекова, Г. Ж., Кыпшакбаева А. С. Организация управленческого учета природоохранной деятельности // Вестник КазНТУ им. Сатпаева. – 2012. – № 3 (91).

- Yerdavletova, Environmental Accounting as Information Support for Ecological Controlling // Book Eurasian Studies in Business and Economics Entrepreneurship, Business and Economics. Proceedings of the 15th Eurasia Business and Economics Society Conference. – 2015. – January 8-10. – № 2. – pp. 37-47. DOI 10.1007 / 978-3-319-27573-4_3

- Gupta, K. Environmental Accounting and Reporting. An Analysis of Indian Corporate Sector [Electronic source]. – URL: http://www.wbiconpro.com/110-Gupta.pdf (Accessed: 02.04.2015)

- Демина, Т. А. Учет и анализ затрат предприятий на природоохранную деятельность. – М.: Финансы и статистика, 1990. – 112 с.

- Шнейдман, Л. З. Экологический учет и аудит. – М.: ФБК-Пресс, 2000. – 318 с.

- Саенко, К. С. Учет экологических затрат. – М.: Фин. и ст., – 206 с.

- Муруева, Э. К. Экологические аспекты бухгалтерского учета (на примере лесного сектора экономики): дис. … канд. экон. – Спб.: 2007. – 282 с.

- Martin, В. Advances in Environmental Accounting and Book Description Hardbound. – 2003. – № 2.

- Ball, А. Environmental accounting and change in UK local government Accounting // Auditing & Accountability Journal. – 2005. – № 18 (3). – p. 346.

- Шапигузов, С. М., Шнейдман, Л. З. Система учета природоохранной деятельности предприятия // Экологический учет и аудит. – М.: ФБК-ПРЕСС, 1997. – С. 7-10.

- Гусаковская, Е. Г. Учет расходов на природоохранную деятельность // Бухгалтерский учет. – 2004. – № 22. – С. 22-26.

- Морозова, Е. В. Методика учета затрат на природопользование // Бухгалтерский учет. –– № 1. – с.76-79.

- Туякова, З. С., Черткова, А. А. Классификация экологических затрат в современном мире // Вестник Оренбургского государственного университета. – 2009. – № 8. – с. 111-116.

- Бартоломео, М. Управленческая отчетность по экологии в нефтедобыче и энергетике: позитивный опыт // Экологический учет и аудит: Сборник статей. – М.: ФБК – ПРЕСС, 1997. – с.39-60.

- Бартельс, Дж. Практика экологического аудирования // Экологический учет и аудит: Сборник статей. – М.: ФБК – ПРЕСС, 1997. – с. 109-124.

- Жумабекова, Г. Ж. Учет затрат на природоохранную деятельность, включаемых в себестоимость продукции // Вестник КазНТУ им. Сатпаева. – 2012. – № 3 (91).