Цель исследования – разработка методических указаний для организации внутреннего аудита налогового учета и отчетности.

Методология – анализ, сравнительный подход, изучение международного опыта, логический.

Оригинальность/ценность – проанализированы мероприятия, позволяющие выявить признаки искажения налоговой отчетности при проведении внутреннего аудита налогового учета и отчетности.

Выводы – на основе проведенного исследования выявлено, что внутренний аудит налогового учета и отчетности компании является одной из главных функций. Точно налаженный внутренний аудит способствует уменьшению налоговых просчетов, минимизации штрафных санкций. Предложенные мероприятия осуществляют организационную и информационную функции, могут быть применены для оценки тождественности комплекса регулирования, быть фундаментом установленных управленческих решений. Предложенная методика проверки налоговых расчетов (как общая, так и по отдельным налогам), методика проверки и прогнозирования налоговых обязательств, состав отдела, в котором осуществляется контроль за налоговыми обязательствами и расчетами, инструменты внутреннего аудита налогового учета и отчетности, как необходимые атрибуты эффективно функционирующего комплекса внутреннего аудита налогового учета и отчетности, могут быть использованы на практике для обнаружения признаков искажения в налоговой отчетности и грамотного ведения налогового учета.

Введение

Рыночный характер экономики обусловливает потребность в улучшении комплекса регулирования организаций, а именно внутреннего контроля организаций. Решением таких проблем являются аудиторские организации, предоставляющие услуги в сфере аудита, бухгалтерского и налогового учета (корректность заполнения форм налоговой отчетности (деклараций), учет налоговых платежей, налоговых обязательств и другое). Процесс налогового аудита становится одним из главных для экономических субъектов. Это целый комплекс, направленный на корректность, безошибоченость, своевременность произведения расчета с бюджетом государства. Отсюда следует, налоговый аудит имеет важное значение. Значительность подготовки мероприятий для ведения налогового учета и отчетности несомненна [4].

Основная часть исследования

В настоящий момент методик внутреннего аудита налогового учета и отчетности не существует. Проблемам формирования и технологии аудиторской деятельности в сфере налогообложения посвящено незначительное количество работ. В них изложены определенные точки зрения проверки налогов, которые противоречат друг другу в определении цели, задач. Недостаточность профессиональных разработок характерна для отечественной аудиторской практики. Это приводит к трудностям в процессе разработки аудиторских стандартов, являющихся основой для продуктивной организации и целесообразной методики аудиторских проверок, в том числе налоговых. В связи с этим назревает потребность в научном осозновании методики внутреннего аудита налогового учета и отчетности. Общеметодологические проблемы аудита налогового учета рассмотрены и проанализированы в трудах таких современных ученых, как: В.Д.Андреев [2], Д.С.Жакипбеков [3], Н.Т.Лабынцев [6], Т.Г.Шешукова [10], Т.В.Шишкова [11], Е.В.Чипуренко [8] и др.

С развитием налогового учета формируется комплекс внутреннего аудита налогового учета и отчетности организации. Он включает в себя мероприятия, ориентированных на обнаружение, корректировку, устранение просчетов в налоговых расчетах, оценку налоговых результатов операций организации и избежание налоговых рисков.

Условием налогового риска является риск неблагоприятных налоговых последствий, таких как претензия и доначисления. В особенности, возможность финансовых потерь. Исключением не может быть ситуация наоборот, когда организация переплатила государству.

Значимость налогового аудита содержится в проделывании анализа налоговой и бухгалтерской отчетности компании на предмет раскрытия упущений в исчислении и уплате налогов, при этом как скрытых недоплат, так и переплат. Обнаружение недоплат позволяет раньше предостеречь себя от начисления штрафов, предоставив налоговым органам уточненные декларации, оплатив при этом недоимку и пени [7]. Выявление ошибок, приведшие к переплате налогов, зависящих часто от различных вариантов интерпретации налогового законодательства, допускает или вернуть из бюджета деньги, или уменьшить текущие и будущие налоговые обязательства.

Внешними источниками возникновения отрицательных эффектов для компании могут служить корректировки в налоговом законодательстве, причастность и несуществование убедительного взгляда контролирующих органов относительно сомнительных вопросов, происходящих в течение исчисления налогов, несовместимая правоприменительная практика.

Внутренние источники – это малый опыт сотрудников в штате компании, ответственных за оценку и избежание налоговых рисков, недочет выработанной стандартизованной устроенности внутреннего аудита налоговых рисков, охватывающий оценку результатов финансовых операций и управление налоговых обязательств и расчетов организации.

Преимущественными целями внутреннего аудита налогового учета и отчетности являются реализация норм налогового законодательства, предоставление точного расчета сумм налогов, сборов и иных обязательных платежей в бюджет государства, своевременности и правильности их уплаты. Это способствует формированию финансовоустойчивой, постоянной основы для функционирования организации без крупных финансовых и моральных затрат.

Среди конкретных задач внутреннего аудита налогового учета и отчетности можно перечислить следующие:

- – уменьшение всех категорий налоговых рисков (включая риск доначислений и риск переплаты налогов);

- – создание эффективной и прозрачной системы налоговых обязательств и расчетов, четкий для непосредственных исполнителей и руководителей компаний;

- – уведомление и предотвращение ошибок при исчислении налогов;

- – своевременную подготовку, достоверность и полноту всех форм налоговой отчетности.

Для эффективного результата поставленных целей внутреннего аудита налогового учета и отчетности нужно сформировать методику, правила и мероприятия, приводящие в порядок деятельность отдела и сотрудников организации, определить обязательные инструменты и стандарты [5].

Методика аудита – это регулярная, координированная и логически предопределенная последовательность реализации комплекса мероприятий обработки информационной базы.

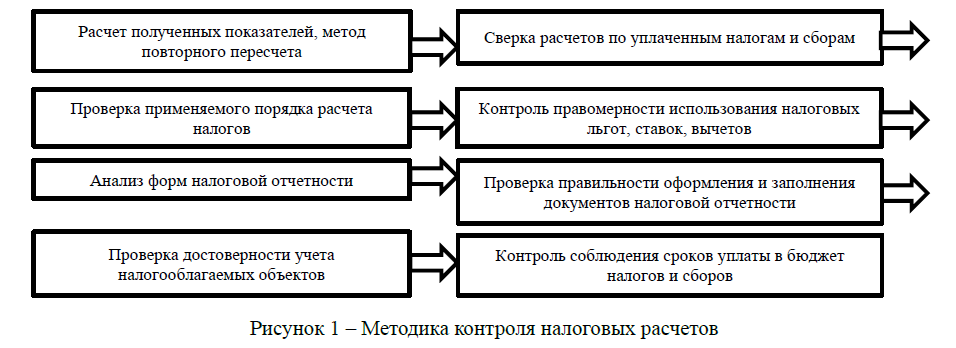

Методика контроля налоговых расчетов:

- – метод повторного пересчета, расчет полученных показателей другими возможными способами;

- – составление актов сверки взаиморасчетов с налоговыми органами;

- – контроль используемого порядка расчета налогов в соответствии с нормами действующего законодательства и налоговой учетной политикой. Комплекс налогового учета формируется плательщиком налогов самостоятельно, используя принцип последовательности применения норм и правил бухгалтерского учета. Налогоплательщики пользуются регистрами бухгалтерского учета в связи с несовпадением налогового периода с календарным годом. Могут быть созданы самостоятельные регистры налогового учета;

- – проверка правильности применения налоговых льгот, специальных налоговых ставок, вычетов. Частью такого является проверка наличия документов, доказывающие обоснованность применения налоговых льгот и налоговых вычетов в соответствии с условиями Налогового кодекса Республики Казахстан [1];

- – обзор форм налоговой отчетности за предыдущие периоды. Контроль исключения ошибок в текущем периоде, выявленных в прошлом периоде;

- – контроль правильности оформления и заполнения документов налоговой отчетности. В том числе проверка полноты заполнения необходимых реквизитов, четкости их заполнения;

- – контроль достоверности учета налогооблагаемых объектов;

Рисунок 1 – Методика контроля налоговых расчетов

Кроме общей методики внутреннего аудита налогового учета и отчетности для всех налогов уместно сформировать методики внутреннего аудита по каждому виду налога, сбора и обязательного платежа, исчисляемого и уплачиваемого организацией. Удельный вес всех налоговых платежей приходится на КПН (корпоративный подоходный налог) и НДС (налог на добавленную стоимость), поэтому рассмотрим их.

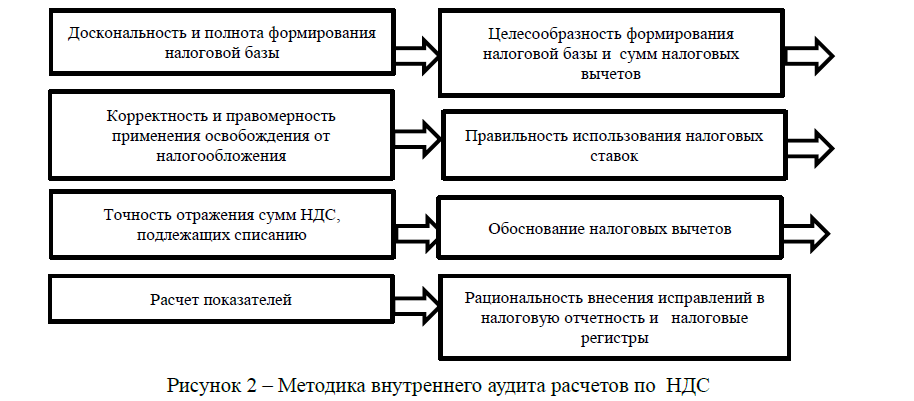

Методика внутреннего аудита расчетов по НДС (рисунок 2):

- – доскональность и полнота формирования налоговой базы и сумм налоговых вычетов;

- – целесообразность формирования налоговой базы и сумм налоговых вычетов;

- – корректность и правомерность применения освобождения от налогообложения;

- – правильность использования налоговых ставок;

- – точность отражения сумм НДС, подлежащих списанию;

- – обоснование налоговых вычетов надлежаще оформленными счетами фактурами и (или) иными документами;

- – расчет показателей, которые необходимы для правильного учета сумм НДС;

- – рациональность внесения исправлений в налоговую отчетность и налоговые регистры предыдущих налоговых периодов.

Рисунок 2 – Методика внутреннего аудита расчетов по НДС

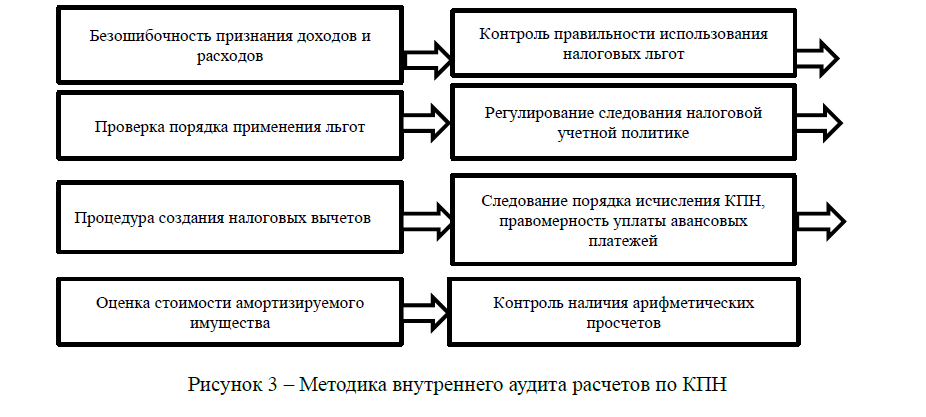

Методика внутреннего аудита расчетов по КПН (рисунок 3):

- – метод начисления;

- – контроль правильности использования налоговых льгот;

- – наблюдение порядка применения льгот;

- – регулирование следования налоговой учетной политике;

- – процедура создания налоговых вычетов;

- – следование порядка исчисления КПН, правомерность уплаты авансовых платежей (если превышает 325000-кратного МРП) по итогам отчетного периода, правильность определения суммы ежемесячных платежей на предстоящий квартал;

- – оценка стоимости амортизируемого имущества, методов и порядка расчета сумм амортизации;

Рисунок 3 – Методика внутреннего аудита расчетов по КПН

Методика проверки налоговых обязательств. Мониторинг налоговых результатов финансовых операций организации. Проверка правильности получения «налоговой прибыли», подразумевающая уменьшение размера налоговой обязанности благодаря уменьшению налоговой базы, получения налогового вычета, налоговой льготы, использования более низкой налоговой ставки, получения права на зачет или возмещение налога из бюджета.

Прогнозирование налоговых обязательств. Разумным представляется формирование ежемесячного графика налоговых расходов. Такой график применяется при прогнозировании финансовых потоков.

Контроль корректности оформления первичных документов.

Наблюдение за своевременностью и правильностью выполнения налоговых обязательств. Руководство и регулирование уровня дебиторской задолженности.

Мероприятия внутреннего аудита налогового учета и отчетности в основном зависят от размера и организационной структуры фирмы, вида ее деятельности, перечня уплачиваемых налогов и других факторов.

Ответственность по проверке налоговых обязательств и расчетов в рамках общего внутреннего аудита налогового учета может поручаться соответствующему отделу, но также может осуществляться и без подобного выделения, а задачи могут быть разделены между несколькими отделами компании.

Участники внутреннего аудита:

- – руководитель организации;

- – руководитель функционального подразделения, ответственного за налоговый и бухгалтерский учет;

- – сотрудники соответствующего подразделения (рисунок 4).

Рисунок 4 – Участники внутреннего аудита

Требования к отделу, его организационная структура, статус в структуре зависят от специфики организации. Формирование отдельных организационных (структурных) единиц – сосредоточение в ней всего комплекса задач, связанных с внутреннем аудитом налогового учета и отчетности.

Состав отдела, в котором происходит проверка за налоговыми обязательствами и расчетами, может периодически меняться. Требуется также подготовить механизмы и мероприятия взаимодействия с другими структурными отделами организации.

Требуется конкретизировать стоящие перед отделом внутреннего аудита налогового учета задачи в соответствии с широкомасштабной стратегией компании, которая меняется с течением времени.

Предложенные и установленные стандарты, должностные инструкции и положения о службе внутреннего аудита налогового учета и отчетности являются не только элементами внутрифирменного регулирования, но и главными атрибутами продуктивно функционирующей системы внутреннего аудита налогового учета и отчетности предприятий различных форм собственности. Отсутствие внутрифирменных нормативных документов, регулирующих работу службы внутреннего аудита налогового учета и отчетности, подразумевает не только отсутствие прав, но и ответственности сотрудников службы и должностных лиц организации. Последнее в конечном итоге критически влияет на качество внутреннего аудита, выражающемся в возможности добиваться поставленных целей.

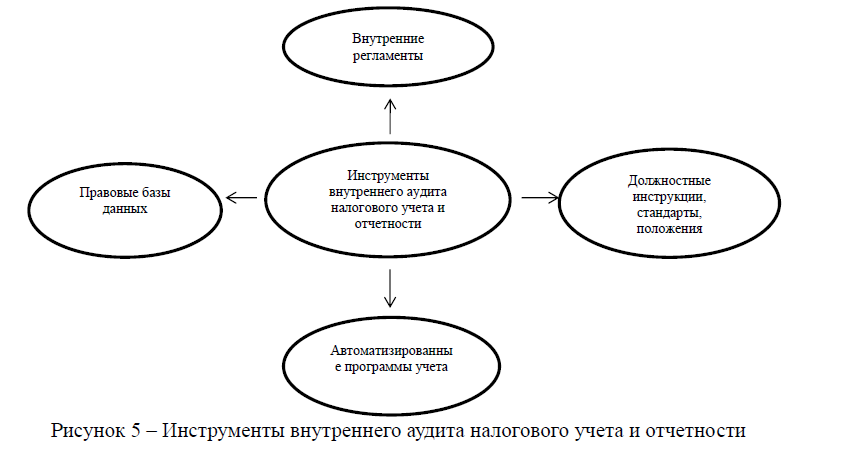

На рисунке представлены инструменты внутреннего аудита налогового учета и отчетности (рисунок 5):

- – внутренние регламенты, формализующие мероприятия внутреннего аудита;

- – должностные инструкции сотрудников и процедуры их взаимодействия с другими отделами и руководством компании, налоговая учетная политика, предложенные стандарты и положения о службе внутреннего аудита;

- – автоматизированные программы учета и иное программное обеспечение.

- – правовые базы данных и специальная литература, периодические издания, которые дают возможность отслеживать и оценивать корректировки в налоговом законодательстве, методологические растолкования, базирующиеся на анализе позиции налоговых органов и правоприменительной практики.

Мероприятия внутреннего аудита должны основываться на принципах постоянства, системности и периодичности. Итог проведения мероприятий внутреннего аудита налогового учета и отчетности должен быть представлен в форме письменного отчета для ознакомления руководства компании.

Рисунок 5 – Инструменты внутреннего аудита налогового учета и отчетности

Высокая степень структурирования компании ведет к надобности закрепления определенного перечня прав и обязанностей за сотрудниками службы внутреннего аудита. Поэтому права и обязанности, как отдельных сотрудников, так и службы внутреннего аудита в целом, должны найти свое отражение в следующих документах внутрифирменного управления:

- – Положения об отделе внутреннего аудита;

- – Стандарты внутреннего аудита;

- – Должностные инструкции внутренних аудиторов.

Главными элементами, которыми должны обладать перечисленные документы, являются:

- – компоненты внутрифирменного управления должны включать нормы, использующиеся в часто встречающихся отношениях. Касательно комплекса внутреннего аудита это означает фиксирование прав и обязанностей элементов внутреннего аудита, его методов реализации, в то время как трактование определенных ситуаций должно опираться на профессиональный опыт внутреннего аудитора;

- – компоненты внутрифирменного управления должны представлять собой комплекс норм касательно различных сфер деятельности отдела внутреннего аудита. Это стандарты внутреннего аудита, регламентирующие организационные, методические аспекты действия комплекса внутреннего аудита;

- – правила внутрифирменного управления должны неукоснительно соблюдаться работниками, которых они касаются. В комплексе внутрифирменного управления внутреннего аудита преобладают разрабатываемые на конкретных сотрудников должностные инструкции. Стандарты внутреннего аудита также имеют направленность на конкретных субъектов – их исполнителей;

- правила внутрифирменного управления закрепляются письменно. Порядок функционирования отдела внутреннего аудита должен быть закреплен соответствующим приказом.

Таким образом, эффективное функционирование отдела внутреннего аудита, достижение поставленных перед ним целей и задач практически невозможно без соответствующего комплекса внутрифирменного управления и документального обеспечения.

Выводы

Разработанные мероприятия содействуют исследованию контрольных соотношений между показателями отчетности, обнаружению признаков недобросовестных действий, направленных на оптимизацию налоговой нагрузки, утаивание налогооблагаемых баз и уменьшения налоговых платежей, приводящих к искажению показателей отчетности. Целесообразным на этапе анализа является выявление признаков использования схем налоговой оптимизации, уклонения от налогов, а также анализ налоговой нагрузки.

Список литературы

- Кодекс Республики Казахстан от 10 декабря 2008 года № 99-IV. О налогах и других обязательных платежах в бюджет (Налоговый кодекс) (с изменениями и дополнениями по состоянию на 01.2016 г.) [Электрон. ресурс]. – 2008. – URL: online.zakon.kz (дата обращения: 18.11.2015)

- Андреев В. Д. Внутренний аудит: учебное пособие. – М., 2005. – 318 с.

- Жакипбеков Д. С. Теоретические основы проведения налогового аудита в Республике Казахстан // Аудитор. – 2012. – № 10. – С. 19-23.

- Каширина М. П. Методика аудита налогового учета и отчетности налога на прибыль организаций: дис. ... кандидата экономических наук. Моск. гос. ун-т экономики, статистики и информатики [Электрон. ресурс]. – М.: 2013. – 164 с. – URL: http://www.dissercat.com/content/metodika-audita-nalogovogo-ucheta- i-otchetnosti-naloga-na-pribyl-organizatsii (дата обращения: 03.2016)

- Крячко М. С. Налоговый аудит: определение и методика проведения [Электрон. ресурс] // IV Международная студенческая научная конференция «Студенческий научный форум», г.Тюмень. –– С. 15-23. – URL: http://www.rae.ru/forum2012/263/1136 (дата обращения: 12.06.2016)

- Лабынцев Н. Т., Косова Н. С. Налоговый аудит: стандартизация и методика. Монография. – Ростов-н/Д.: РГЭУ «РИНХ», 2007. – 70 с.

- Леснова Ю. Аудит корпоративного подоходного налога // Файл Бухгалтера. – 2014. – № 18-19.– С. 52-56.

- Лисовская И. А., Чипуренко Е. В., Сидорова М. И. Аудит как обязательный элемент институциональной среды применения МСФО // Международный бухгалтерский учет. – 2014. – № 4 (298). – С. 33-40. URL:http://www.dilib.ru/journal/articles/55558.php (дата обращения: 06.2016)

- Морозова Ж. А. Налоговый аудит. Практическое руководство. – М.: ООО ИИА «Налог Инфо»: ООО «Статус-Кво 97», 2007. – 240 с.

- Шешукова Т. Г., Орлов Д. В. Налоговый аудит как самостоятельное направление аудиторской деятельности // Вестник Пермского университета. Серия: Экономика. – 2011. – № 1. – С. 62-70.

- Шишкова Т. В. Ключевые вопросы организации внутреннего аудита эффективности // Вестник Таджикского Национального университета. – 2014. № 3.– С. 17-25.

- Timothy B. Bell, Monika Causholli, Robert Knechel Audit Firm Tenure, Non-Audit Services, and Internal Assessments of Audit Quality // Journal of accounting research. – 2015. – № 53 (3). – pp. 461-509. DOI: 10.1111/1475-679X.12078

- Mina Pizzini, Shu Lin, Douglas E. Ziegenfuss The Impact of Internal Audit Function Quality and Contribution on Audit Delay // Auditing: A Journal of Practice & – 2015. – № 34 (1). – pp. 25-58. DOI: http://dx.doi.org/10.2308/ajpt-50848

- Kenneth Klassen, Petro Lisowsky, and Devan Mescall The Role of Auditors, Non-Auditors, and Internal Tax Departments in Corporate Tax Aggressiveness // The Accounting Review. – 2016. – № 91 (1). – pp. 179-205. DOI: http://dx.doi.org/10.2308/accr-51137