Налоговые льготы представляют собой важный инструмент в налоговом регулировании и администрировании. Налоговые льготы призваны осуществлять стимулирующую и социальную функ ции. В экономике страны с помощью налоговых льгот воздействуют на деятельность хозяйствую щих субъектов, создавая благоприятный бизнесклимат. Налоговые льготы создают определенные преимущества и для отдельных категорий населения, предпринимателей. Налоговые льготы, соот ветствующие конкретному налогу, имеют определенные черты, признаки и формы, отличающие их от других инструментов налогового регулирования. На основе данных подходов можно классифи цировать налоговые льготы, применяемые в Казахстане на основе действующего налогового зако нодательства.

Провозгласив в качестве конституционного принципа всеобщность налогообложения и продолжая придерживаться этого положения, Республика Казахстан в ряде случаев отказывается от части возможных налоговых поступлений, ограничивая, таким образом, свои налоговые притязания. В Республике Казахстан в разные периоды правовое обеспечение существования налоговой льготы (облегчение, освобождение) было опосредовано освобождением от уплаты налоговых платежей или уменьшения денежной суммы, подлежащей уплате в виде налога для налогоплательщика [1].

Налоговые льготы являются важными элементами налогового регулирования. Они могут уменьшать налоговую базу, налоговую ставку, налоговый оклад и производить отсрочку или рассрочку уплаты налога.

По своему содержанию налоговые льготы являются прямым вычетом из налоговых поступлений, причитающихся государству. Существуют два основных направления изучения содержания и сущности налоговых льгот. В соответствии с первым направлением налоговые льготы определяются как субсидирование государством путем установления более благоприятных условий налогообложения. Налоговые льготы в сущности характеризуют механизм недополучения бюджетом средств. Во многих странах использование налоговых льгот возможно в исключительных случаях, при этом льготы в налогообложении предоставляются обоснованно и установлены законом.

Сторонники налоговых льгот определяют их значимость стимулирующей функцией, объективно необходимой для создания благоприятных условий развитию отдельны видов экономической деятельности, а также социальной функции, предназначенной для снижения налогового бремени социально не защищенных слоев населения.

В более широком смысле налоговая льгота может быть определена как исключение в законодательном порядке из общих правил налогообложения. Это исключение проявляется в возможности налогоплательщика уменьшить подлежащую уплате суму налога или освобождает его от выполнения отдельных обязанностей и правил, связанных с налогообложением. Результатом применения налоговых льгот может быть как уменьшение суммы налоговых обязательств или полное освобождение налогоплательщика от уплаты налога, так и улучшение финансовых показателей его деятельности без изменения суммы налога, подлежащей уплате в бюджет [2].

Льготами по налогам в соответствии с налоговым законодательством признаются предоставляемые отдельным категориям налогоплательщиков предусмотренные законодательством преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог или уплачивать их в меньшем размере.

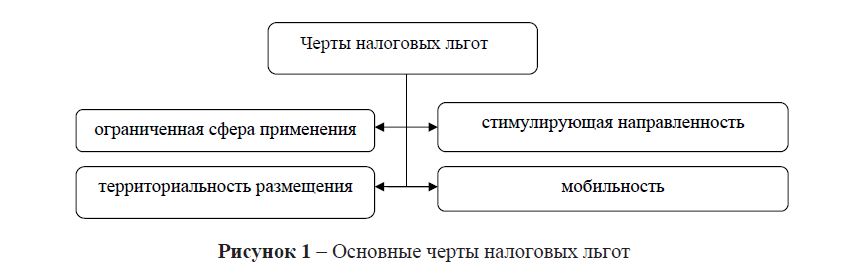

Налоговые льготы характеризуются чертами и признаками, выделяемыми в налоговом регулировании [3].

Основными отличительными чертами налоговых льгот являются:

- ограниченная сфера применения;

- стимулирующая направленность;

- территориальность размещения;

- мобильность.

Черты налоговых льгот тесно взаимосвязаны между собой. Каждая налоговая льгота жестко привязана к соответствующему налогу, при этом сфера ее применения ограничивается исключительно тем налогом, в механизм которого она встроена. Поэтому налоговая льгота является одним из элементов налога как экономической категории.

Как инструмент налогового регулирования налоговая льгота направлена на стимулирование или поддержку плательщиков путем уменьшения им налоговых обязательств. Поэтому посредством стимулирования налоговая льгота создает более привилегированные в сравнении с другими плательщиками условий налогообложения.

Налоговая льгота не имеет специальных ограничений по территориальному признаку. В соответствии с казахстанским законодательством налоговыми льготами пользуются налогоплательщики, независимо от места проживания или осуществления деятельности.

Налоговые льготы позволяют оперативно корректировать условия налогообложения с целью обеспечения эффективной реализации регулирующей функции налогов.

Признаки налоговых льгот определяются как неотъемлемые существенные свойства, по наличию которых из всей совокупности инструментов, обеспечивающих налоговые преференции, можно выделить налоговые льготы. Рассмотрим признаки налоговых льгот (рисунок 2).

Законность становления налоговых льгот определяется налоговым законодательством Республики Казахстан. Поэтому налоговые льготы бывают региональные, местные.

Добровольность применения налоговых льгот определяется возможностью свободного выбора налогоплательщиком применять или не применять налоговую льготу. Важным проявлением этого признака является отнесение налоговой льготы к правам, а не к обязанностям налогоплательщика. Например, налогоплательщик имеет право применять или не применять упрощенный порядок налогообложения – специальные налоговые режимы.

Создание налоговых преимуществ через предоставление льгот является важнейшим свойством определения состава льгот. Льготами наделены практически все виды налогов, взимаемых государством: корпоративный подоходный налог, индивидуальный подоходный налог, налог на добавленную стоимость, налог на транспортные средства, налог на землю, налог на имущество, социальный налог, налоги и платежи с недропользователей, акцизы, единый земельный налог. Льготами по этим налогам пользуются юридические лица, предприниматели, физические лица.

Недопустимость индивидуального характера установления льгот определяется положением налогового кодекса Республики Казахстан

«Нормы законодательства о налогах, определяющие основания, порядок и условия применения льгот, не могут носить индивидуального характера».

Недопустимость дискриминационного характера установления льгот также продиктована положением налогового кодекса, которое не допускает установление налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

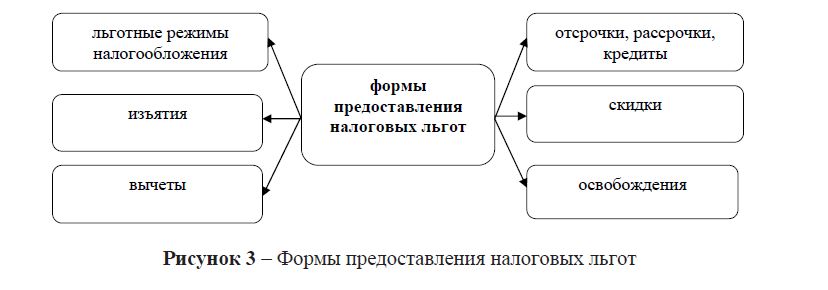

В Казахстане, согласно налогового законодательства, выделяют следующие формы предоставления налоговых льгот (рисунок 3).

Льготные налоговые режимы – это режимы, создающие более благоприятные условия налогообложения отдельным категориям налогоплательщиков, отвечающим установленным критериям, определенным видам деятельности. Упрощенный режим налогообложения применяется в отношении субъектов малого бизнеса, крестьянских (фермерских) хозяйств, юридических лиц – производителей сельскохозяйственной продукции.

Освобождение от налогообложения – это льготы, выводящие полностью или частично из-под налогообложения определенные категории налогоплательщиков. Так, налоги на собственность не платят физические лица, относящиеся к категории многодетных матерей, инвалидов 1, 2 групп, имеющие звания «Халық қаһарманы», «Қазақстанның Еңбек Ері», награжденные орденом Славы трех степеней и орденом «Отан», участники ВОВ и приравненые к ним лица, др. [4].

Изъятия – это льготы, выводящие из-под нагоообложения опредленные части объекта налогообложения. Примером изъятия может послужить НДС операций по реализации жилых домов, помещений в целях стимулирования рынка жилья. Выделить изъятия льготного характера не так просто, это требует профессионального подхода для правильного определения цели установления того или иного изъятия

Рисунок 1 – Основные черты налоговых льгот

Рисунок 2 – Признаки налоговых льгот

Рисунок 3 – Формы предоставления налоговых льгот

Вычеты – это льготы, позволяющие в определенных случаях уменьшать величину налоговой базы. Вычеты, применяемые при исчислении КПН, основываются на документально подтвержденых расходах. Вычеты могут быть лимитированными, применяющими в установленых пределах, и не лимитироваными, применяющими без ограничения.

Скидки – это льготы, позволяющие использовать пониженые или нулевые налоговые ставки. Например, налогообложение экспорта осуществляется по ставке НДС, равной нулю.

Льготы, позволяющие в установленном порядке получать преимущества по изменению срока уплаты налога – отсрочка, рассрочка, налоговый кредит. Отсрочка представляет собой перенос срока уплаты налога, расрочка – поэтапное погашение суммы налога в бюджет. Налоговый кредит предусматривает договорную основу с налогоплательщиком, возможными сроками переноса, особый порядок погашения суммы задолженности и процентов. Налоговый кредит в нашем государстве не предоставляется. Таким образом, налоговые льготы представляют собой важный интструмент в налоговом регулировании и администрировании. Посредством налоговых льгот стимулируются определенные формы и виды предпринимательской деятельности, также реализуются социальные аспекты в виде поддержания доходов малоообеспеченных и наименее трудоспособных категорий граждан.

Литература

- Инвестиционные налоговые префереции: от разрешения до усмотрения // Налоги и финансы. – № 6. – 2012. – С. 2427.

- Мельников В.Д. Финансы. – Алматы: Экономика, 2013. – С. 365-366.

- Миронова О., Ханафеев Ф. Налоговое администрирование: учебное пособие. – М.: Финансы и статистика, – С. 205-207.

- Налоговый кодекс Республики Казахстан по состоянию на 1 января 2014 года.