Разработка обоснованной концепции осуществления государственного финансового контроля за формированием и использованием государственных ресурсов, и особенно, за исполнением бюджетов в стране, призвана содействовать эффективному и устойчивому развитию национальной экономики. Создание стройной, четкой системы государственного финансового контроля, отражающей двухуровневый характер бюджетных отношений и единство государственных финансов, - объективная необходимость формирования и развития целостной бюджетной политики государства.

Определение места и роли высших органов финансового контроля в единой его системе, общих принципов, механизмов их организации и функционирования должно обеспечить унификацию и согласованность контроля за перераспределяемыми бюджетными средствами, сопоставимость показателей экономической эффективности и использования государственных финансовых ресурсов в целом [1].

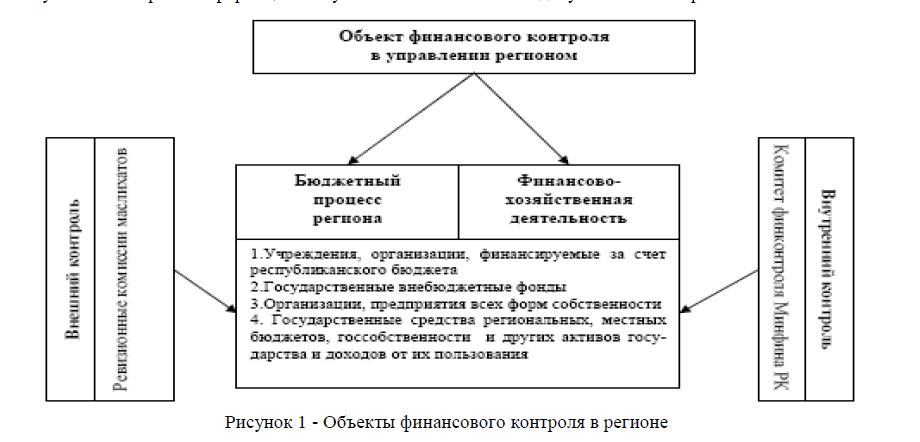

Региональный финансовый контроль распространяется на сферу формирования доходной части регионального бюджета и сферу расходования средств республиканского, регионального и местных бюджетов. В этом аспекте требования финансового контроля в регионе распространяются на министерства, ведомства и территориальные власти, отвечающие за формирование и использование доходов регионального бюджета, а также предприятий и организаций бюджетной и внебюджетной сферы, которым предоставлены бюджетные средства на различные программы и целевые задачи, и коммерческие банки, имеющие полномочия участвовать в обслуживании финансовых операции этих организаций и предприятий.

Таким образом, процесс финансового контроля доходит до уровня хозяйствующих субъектов и формируется в виде финансово-хозяйственного контроля на микроэкономическом уровне, т.е. он распространяется не только на чисто финансовую деятельность, но в определенных случаях и на хозяйственную с тем, чтобы определить правильность исчисления налогов и эффективность использования полученных бюджетных средств. Следует понимать, что чистого разделения бюджетных отношений и финансово-хозяйственной деятельности предприятий, организаций, использующих бюджетные ресурсы, не может быть в экономической среде. Объектом финансового контроля выступает и бюджетный процесс (обеспечивающий бюджетными средствами) и финансово-хозяйственная деятельность предприятий и организаций, задействованных в сфере бюджетных отношений на региональном микроэкономическом уровне (рисунок 1).

Этим и определяется огромная роль (и особое значение) финансового контроля в регионе, которая проявляется в реализации ее основных управленческих функций местными финансами [2].

Обеспечение контрольных функций на региональном уровне в целом возлагается на органы исполнительной власти, в первую очередь на Комитет финансового контроля Минфина РК, имеющий территориальные подразделения в регионах. Этот вид контроля является правительственным и внутренним контролем ввиду того, что сами исполнительные органы проверяют подотчетные учреждения, предприятия, которые были финансированы в рамках бюджетного процесса за счет средств бюджетов разных уровней. Внешний контроль возлагается на местные маслихаты, которые в силу отмеченных выше проблем не могут обеспечить объективность и независимость контроля использования бюджетных ресурсов.

В настоящее время в Казахстане функционирует смешанная, многоуровневая модель как внешнего, так и внутреннего госфинконтроля за исполнением республиканского и местных бюджетов. Действующая модель госфинконтроля характеризуется присутствием элементов дублирования и параллелизма между органами госфинконтроля.

Осуществление контроля эффективности требует привлечения значительных затрат средств, ресурсов и времени по сравнению с контролем на соответствие и финансовой отчетности. Это обусловлено тем, что при планировании контроля эффективности, как правило, должны выбираться проблемы, имеющие важное социально-экономическое значение, большие объемы используемых средств и повышенные риски. Предварительное исследование тем, объектов контроля эффективности и особенно сбор доказательств в ходе его проведения и формирование компетентных рекомендаций требуют получения обширной информации и изучения большого объема документов и материалов.

Рисунок 1 - Объекты финансового контроля в регионе

Во-первых, на данном этапе развития страны в условиях достаточно ограниченных финансовых ресурсов государства повышение эффективности использования бюджетных средств выступает значительным ресурсом для решения имеющихся социально-экономических проблем [3].

Во-вторых, это связано с задачей ускорения экономического роста и обеспечения на его основе качественно нового социально-экономического уровня жизни общества. Бюджет является важнейшим инструментом реализации социально-экономической политики государства, поэтому для выполнения данной задачи требуется, прежде всего, значительно повысить эффективность управления бюджетным процессом, в том числе системы государственного финансового контроля, включив в нее наряду с финансовым контролем и контроль эффективности.

В-третьих, внедрение контроля эффективности в систему государственного финансового контроля имеет большое значение для общества, так как его результаты позволяют понять, какие цели социально- экономического развития выдвигаются в качестве приоритетных для страны, сделать деятельность исполнительной власти по управлению бюджетом более открытой и прозрачной, а также увидеть, в какой степени исполнительная власть достигает поставленных целей социально-экономического развития страны и регионов, и знать, насколько результаты использования бюджетных средств обеспечивают удовлетворение потребностей различных групп населения.

Обновление экономической системы в республике, противоречия и трудности в социальной, духовной и других сферах общественной жизни, ослабление дисциплины и ответственности сопровождались ростом правонарушений [4].

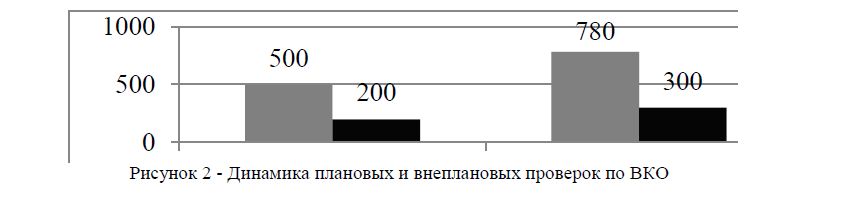

Инспекцией финансового контроля по Восточно-Казахстанской области в 2013 году было охвачено контролем 576 объектов, общее количество проверок составляет 700, что на 50 проверок меньше, чем в анализируемый период прошлого года. Динамику проверок по ВКО можно наблюдать на рисунке 2.

Рисунок 2 - Динамика плановых и внеплановых проверок по ВКО

Из анализа динамики проверок видно, что из года в год количество внеплановых проверок снижается, но сменяется периодами роста. По плановым же проверкам можно сказать, что их количество увеличивалось до 2012 года, в 2013 году произошел резкий спад, что обусловлено рядом нерешенных проблем. Одной из таких проблем является недостаточное количество кадров для проведения плановых проверок.

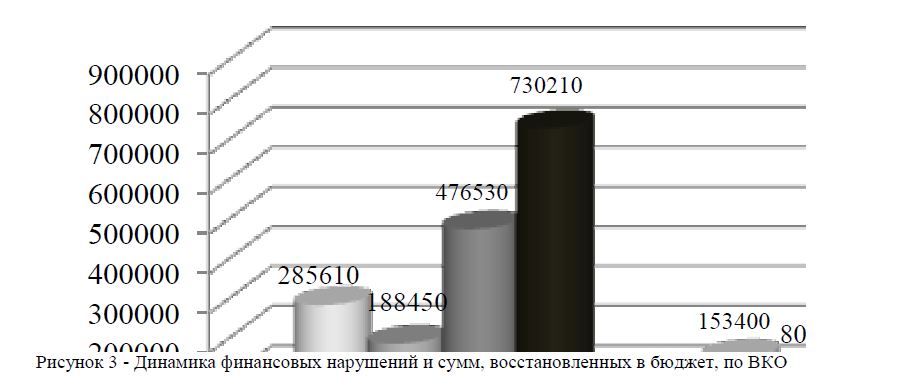

За 2013 год общая сумма выявленных финансовых нарушений на 5 628 926,5 тыс. тенге больше по ВКО. По ВКО объем возмещенных и восстановленных в бюджет сумм составляет 3461603,65 тыс. тенге. Изменение финансовых нарушений и сумм, восстановленных в бюджет, по ВКО изображено на рисунке 3.

Рисунок 3 - Динамика финансовых нарушений и сумм, восстановленных в бюджет, по ВКО

Сумма возмещенных и восстановленных средств в бюджет за период с 2010 по 2013 годы значительно возросла, что свидетельствует об улучшении работы инспекции за это период.

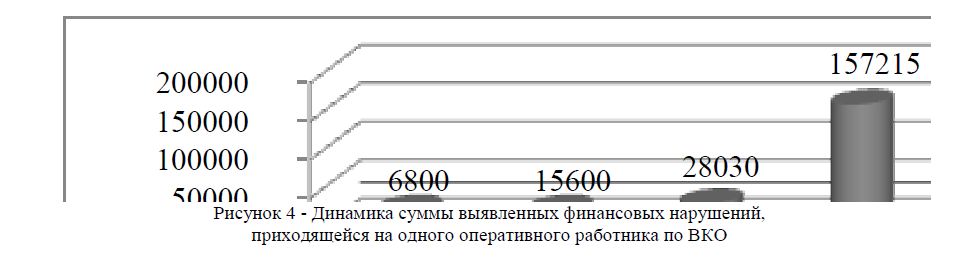

Сумма выявленных финансовых нарушений, приходящихся на одного оперативного работника, по ВКО составляет 45839,34 тыс. тенге. Изменения суммы выявленных финансовых нарушений на одного оперативного работника по ВКО представлены на рисунке 4.

Инспекцией в 2013 году произведены проверки 12 бюджетов районов и городов области, по итогам которых установлены финансовые нарушения на общую сумму 2388023,7 тыс. тенге.

Также, распространены такие характерные нарушения, как нецелевое, незаконное, неэффективное использование государственных финансовых ресурсов. Принимая во внимание масштабы движения финансовых ресурсов, усложнение характера финансовых отношений, важно не столько количество выявленных нарушений, сколько повышение эффективности использования государственных финансовых ресурсов, повышение отдачи от использования бюджетных средств [5].

Опираясь на опыт зарубежных стран, отметим, что действенным механизмом контроля по эффективному использованию бюджетных средств является внедрение в практику контролирующих органов аудита эффективности. Основными предпосылками внедрения аудита эффективности в Республике Казахстан являются: повышение экономического потенциала общества, способствующее качественным изменениям в социально-экономической, политической, институциональной и других сферах, которые прямо или косвенно оказали влияние на повышение роли органов внешнего и внутреннего государственного финансового контроля [6]. Сформировались и реализуются общепринятые международные принципы и правовые основы подготовки проекта государственного бюджета, его исполнения, а также международные стандарты финансовой отчетности и аудиторской деятельности; в стране внедрены методы программно-целевого бюджетирования, ориентированного на конечный социально значимый результат [7].

Мировой опыт свидетельствует, что такая практика организации системы государственного финансового контроля вполне оправдана, так как характеризуется следующими особенностями:

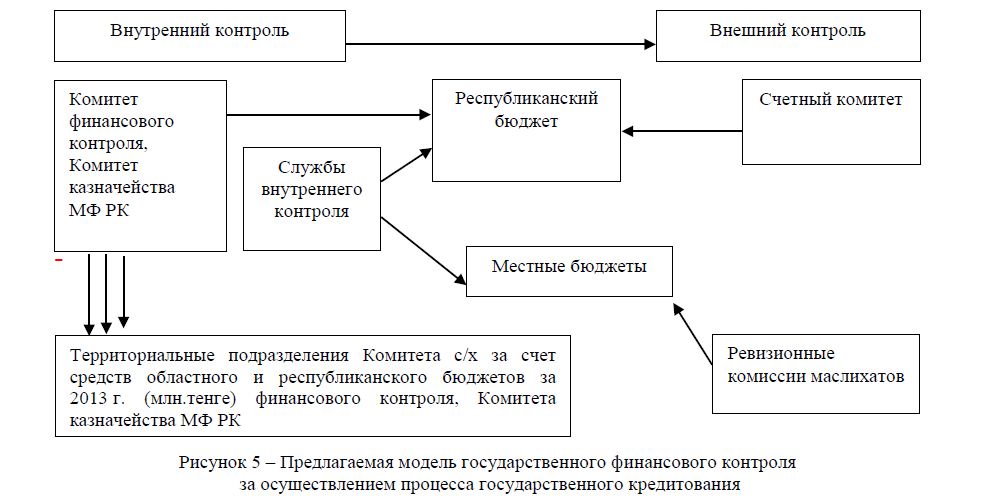

- четкое разграничение функций и полномочий государственных органов, осуществляющих внешний и внутренний контроль за исполнением местных бюджетов (рисунок 5);

- определение статуса ревизионных комиссий маслихатов как органов, осуществляющих внешний контроль за исполнением местных бюджетов, и принятие необходимых мер по их институциональному укреплению;

- законодательное закрепление механизмов взаимодействия и координации всех контролирующих органов в области государственных финансов;

- совершенствование механизмов реализации решений, принимаемых Счетным комитетом и ревизионными комиссиями по итогам контрольных мероприятий;

- обеспечение доступности и гласности информации о проведении контрольных мероприятий за исполнением бюджета;

- усиление потенциала служб внутреннего контроля государственных органов.

Рисунок 5 – Предлагаемая модель государственного финансового контроля за осуществлением процесса государственного кредитования

Так, существующая ныне в Казахстане структура гос. фин. контроля требует глубокого теоретического, методологического и практического исследования и разработки концептуального подхода на долгосрочный период.

В настоящее время актуальной проблемой государственного финансового контроля в социальной сфере является не только выявление нецелевого использования государственных финансовых ресурсов, нарушений, но и определение результативности бюджетного финансирования социальной сферы, то есть достижение эффективных конечных результатов от использования государственных финансовых ресурсов.

СПИСОК ЛИТЕРАТУРЫ

- Бурцев В.В. Организация системы государственного финансового контроля в Российской Федерации: теория и практика. - М.: Издательско-торговая корпорация «Дашков и Ко»,

- Тарасов А.М. Как нам организовать контроль // Финансовый контроль. - 2012. - № 3 Шохин С.О. Бюджетно-финансовый контроль в России. - М.: Прометей, 2012.

- Проект Концепции развития системы государственного финансового контроля РК до 2020 года, от 01.04.2010 [Электронный ресурс]. – Режим доступа: http://esep.kz/rus/showin/article/1023.

- Андреев А.Г., Соломенко А.Д. Правовые основы финансового контроля // Финансы. - 2012. - № - С. 48.

- Раимкулов А.С. Контроль как приоритетное направление в пополнении доходов бюджета // Финансы Казахстана, 2011. - № 1-2. - С.

- Пресс-релиз о состоянии финансового рынка и финансовых организаций Национального банка на 1 февраля 2014 года.