В статье представлен анализ процесса управления прибылью и рентабельностью крестьянского (фермерского) хозяйства. Показан механизм формирования финансовых результатов деятельности крестьянского (фермерского) хозяйства и его составные элементы: урожайность культуры, валовое производство и реализация продукции, валовые издержки производства, качество продукции, сроки продажи, рыночная цена товара. Отмечены недостатки существующих систем и методов управления прибылью и рентабельностью крестьянского (фермерского) хозяйства: низкая достоверность, объективность и полезность предоставляемой информации о показателях финансовых результатов, нет информационного механизма быстрого реагирования на изменение цен и оперативного анализа затрат с целью принятия управленческих решений для корректировки производственных программ. Показано, что для совершенствования процесса управления прибылью хозяйства предложен метод «директ- костинг», позволяющий выявить основные направления регулирования величины прибыли и рентабельности от операционной деятельности товаропроизводителя на основе ситуационного анализа и эффекта операционного рычага.

Важная роль в становлении рыночной экономики в сельском хозяйстве отводится крестьянскому (фермерскому) хозяйству, как форме аграрной предпринимательской деятельности, основанной на частной собственности. Из общего числа сельскохозяйственных формирований в Костанайской области 86,8 % приходятся на крестьянские (фермерские) хозяйства. В их пользовании имеется 2750 тыс. га земель, что составляет 32,6 % общей площади всех категорий хозяйств области. Средний размер участка 393 га сельскохозяйственных угодий. При этом в структуре посевных площадей крестьянских (фермерских) хозяйств Костанайской области, как и в целом по региону Северного Казахстана, основной удельный вес принадлежит зерновым культурам.

Переход к рыночным отношениям в экономике Казахстана расширяет возможности деятельности крестьянских (фермерских) хозяйств как основного ее звена. В новых условиях существенно поменялись правовые, финансово-экономические и социальные отношения как внутри самой организации, так и во внешней среде. Экономическая свобода, как условие и следствие рыночных отношений, предъявляет более высокие требования к уровню хозяйствования и экономической деятельности крестьянских (фермерских) хозяйств. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует хозяйство, тем устойчивее его финансовое состояние [1-5]. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в сфере агробизнеса. В связи с этим большое значение приобретает управление прибылью аграрного формирования. Отмеченные особенности и роль эффективного развития крестьянских (фермерских) хозяйств в условиях рыночных отношений определили актуальность проведенного исследования, отвечающего стратегической программе развития сельского хозяйства РК «Агробизнес 2020».

Целью данной работы является обоснование направлений по регулированию процессов формирования прибыли и рентабельности крестьянского (фермерского) хозяйства для осуществления его устойчивого развития. Объектом исследования являются проблемы увеличения финансовых результатов и повышения прибыльности крестьянского (фермерского) хозяйства. Предмет исследования — процессы формирования прибыли и рентабельности в хозяйстве.

Повышение прибыльности производства аграрной продукции в крестьянском (фермерском) хозяйстве — одна из важнейших экономических проблем. От успешного ее решения зависит ускорение темпов развития сельского хозяйства и быстрейшее создание изобилия сельскохозяйственных продуктов в стране. Процесс управления прибылью и рентабельностью аграрного формирования базируется на определенном механизме [6]. В структуру механизма управления прибылью и рентабельностью крестьянского (фермерского) хозяйства «Скридоненко К.В.» входят следующие элементы (рис.).

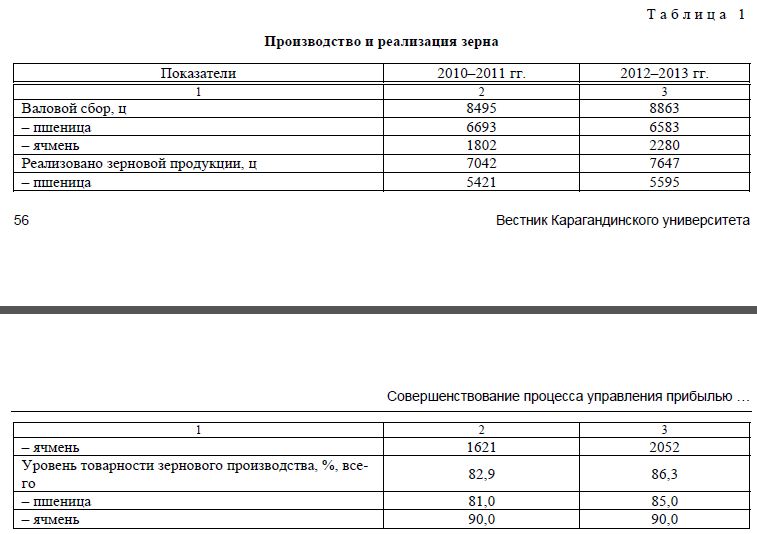

Величина урожайности оказывает прямое влияние на валовые сборы и реализацию зерна. Урожайность зерна в крестьянском (фермерском) хозяйстве в анализируемые годы колеблется: по пшенице — от 7,0 ц/га — в 2013 г. до 11,8 ц/га в 2012 г.; по ячменю — от 6,8 ц/га в 2011 г. до 11,0 ц/га в 2012 г. Данные о валовых сборах и реализации зерна приведены в таблице 1.

Данные таблицы показывают, что в крестьянском хозяйстве валовой сбор пшеницы за анализируемый период сократился на 110 ц, а производство ячменя возросло на 478 ц. Продажа пшеницы в 2012-2013 гг. по сравнению с 2010-2011 гг. возросла на 174 ц, а ячменя — на 431 ц. Уровень товарности зерна в анализируемый период имеет тенденцию к росту и в 2012-2013 гг. составил 86,3 %, т.е. повысился на 3,4 пункта.

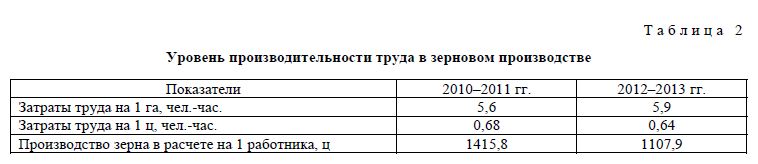

Данные об уровне производительности труда в зерновом производстве приведены в таблице 2.

Данные таблицы показывают, что затраты труда в расчете на 1 га в 2012-2013 гг. по сравнению с 2010-2011 гг. увеличились на 0,3 чел.- часа, или на 6,0 %, а производства зерна в расчете на одного работника уменьшилось на 307,9 ц, или на 21,8 %, т.е. наблюдается снижение уровня годовой производительности труда.

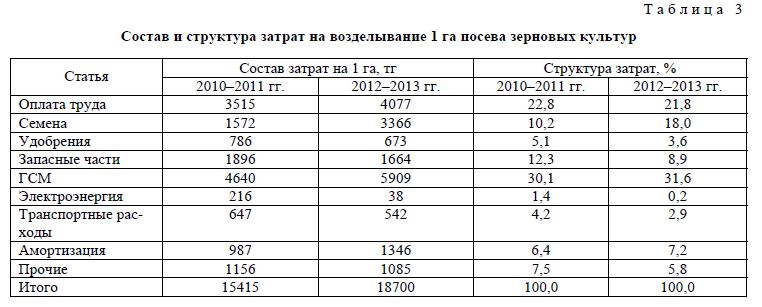

На производство продукции затрачиваются труд и материальные ресурсы. От величины этих затрат зависит себестоимость зерновой продукции, данные о которых приведены в таблице 3.

Сравнивая два исследуемых периода, можно отметить, что общая сумма затрат на возделывание 1 га посева зерновых культур увеличилась на 3285 тенге, или на 21,3 %. В структуре затрат на выращивание 1 га зерновых культур также произошли изменения: возросла доля затрат на семена (+7,8 п.), ГСМ (+1,5 п.) и амортизацию (+0,8 п.), а по остальным калькуляционным статьям наблюдается снижение их доли.

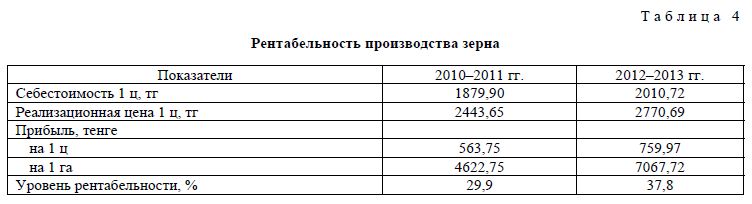

Данные о рентабельности производства зерна в среднем по крестьянскому (фермерскому) хозяйству сведены в таблицу 4.

Себестоимость 1 ц зерна в 2012-2013 гг. по сравнению с 2010-2011 гг. увеличилась на 6,9 %, а реализационная цена 1 ц — на 13,4 %, т.е. темпы роста себестоимости 1 ц продукции оказались ниже темпов роста реализационной цены. Прибыль в расчете на 1ц и на 1 га зерна увеличилась соответственно на 34,8 % и 52,9 %. Уровень рентабельности производства зерна за анализируемый период увеличился на 7,9 пункта.

Основу механизма процесса управления прибылью хозяйства составляют системы и методы формирования результатов и исчисления затрат на продукцию (работы, услуги) сельского хозяйства. Сложившаяся система и методы формирования и исчисления результатов и затрат в сельском хозяйстве не отвечает новым задачам и требованиям, предъявляемым к ней в условиях рынка. Ей присущи низкая достоверность, объективность и полезность предоставляемой информации о показателях себестоимости, она мало обеспечивает контроль над результатами и затратами [7; 409]. Кроме того, сложившаяся методология управления результатами и затратами не обеспечивает информационным механизмом быстрого реагирования на изменение цен и оперативного анализа затрат с целью принятия управленческих решений для корректировки производственных программ (заданий) [8-15]. Таким образом, правильный выбор тех или иных систем и методов формирования и исчисления результатов и затрат и область их применения требуют определения и научного обоснования их классификации, а также обобщения накопленного опыта в отечественной и зарубежной практике.

Изучение материала, освещающего зарубежную экономику, показало, что управление прибылью и рентабельностью предприятия основывается на большом многообразии применяемых систем и методов. Альтернативой суммарного поглощения затрат в экономике западных предприятий, не имеющего аналога в нашей экономике, выступает метод частичного включения издержек, который в переводной литературе имеет различные варианты названий (и давно используется в странах с развитой рыночной экономикой в двух вариантах: простой директ-костинг и развитой директ-костинг). Это объясняется тем, что, с одной стороны, в их основе лежит исчисление части затрат, а с другой — разница между выручкой от реализации и исчисленными затратами [16,17].

Разделение производственных затрат на постоянные (независимые от объема производства) и переменные (пропорциональные объему производства) — это первая отличительная особенность системы директ-костинг. Ценность деления издержек на постоянные и переменные заключается в повышении оперативности получения данных о прибыли.

Второй ее особенностью является интеграция производственного и финансового учета. Регулярно показатели производственных затрат и отчеты о прибылях и убытках предоставляются руководству в виде зависимости данных «стоимость — объем — прибыль», которая в зарубежных источниках носит название CVP-анализа (Cost -Volume — Profit analysis). Для этого разработано практическое руководство по использованию графика промежуточного бюджета и критического объема производства. Последний был назван точкой критического объема производства (break even point). На этом графике хорошо видна связь между показателями объема, себестоимости и прибыли. Этот график используют как орудие планирования и организации контроля над прибылью, исходя из имеющихся ресурсов предприятия [18,19].

Многостадийное составление отчетов о доходах предприятий является третьей отличительной особенностью системы директ-костинг, и делается это на основе маржинального дохода или маржи с переменной себестоимости, которая представляет собой излишек дохода (выручки) от реализации по сравнению с переменными затратами. Это основной параметр, на который руководство предприятия может оказывать влияние. Следовательно, для руководителя очень важно знать, как можно воздействовать на этот параметр и каковы будут результаты этого воздействия. Основная цель внедрения этой системы — обеспечить контроль над формированием маржинальной прибыли предприятия в разрезе конкретных видов продукции [20-22].

Что касается внедрения данной системы на отечественных предприятиях, то для этого, на наш взгляд, имеются объективные причины, конкретные экономические предпосылки: рост конкуренции между обособленными производителями, рост затрат на производство и реализацию продукции, борьба за рынки сбыта и поиск новых сегментов, усложнение ориентации товаропроизводителей. Таким образом, формирование рыночных отношений является важнейшим объективным условием применения системы директ-костинг для управления прибылью на казахстанских предприятиях.

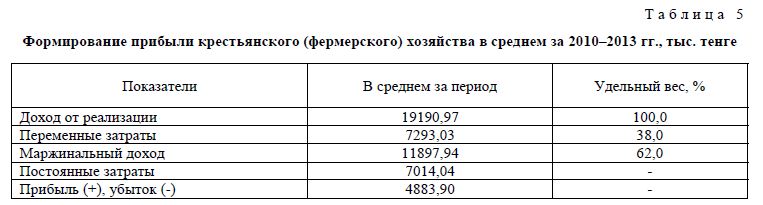

В таблице 5 приведем расчет, отражающий процесс формирования операционной прибыли с целью обоснования и принятия управленческих решений в крестьянском (фермерском) хозяйстве на основе анализа взаимосвязи «затраты — объем продаж — прибыль».

Хозяйство получает маржинальный доход в размере 19191,97 тыс. тенге, а переменные затраты составляют 38 % в выручке предприятия. Маржинального дохода достаточно для покрытия постоянных затрат в размере 7014,04 тыс. тенге и формирования прибыли в сумме 4883,90 тыс. тенге. Доля маржинального дохода предприятия в выручке от реализации всех видов продукции составила 62 %.

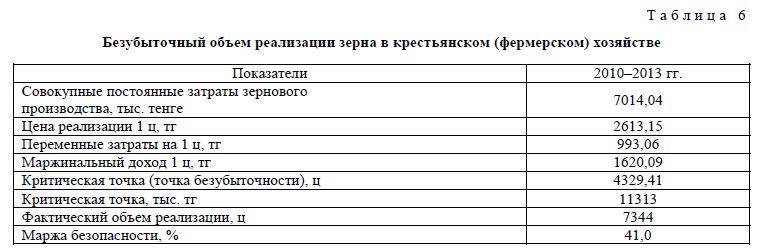

Основополагающими показателями при разработке управленческих решений, оценке деятельности по производству агарной продукции являются безубыточный объем продаж и маржа безопасности. Для более детального анализа формирования прибыли следует провести анализ безубыточного объема реализации продукции в хозяйстве (табл. 6).

Безубыточный объем реализации зерна в крестьянском (фермерском) хозяйстве

Пороговая выручка от реализации зерна, при которой у хозяйства не будет ни прибыли, ни убытков, составляет 11313 тыс. тенге, или 4329,41 ц. Маржа безопасности показывает, насколько может сократиться объем реализации зерна, прежде чем хозяйство начнет нести убытки. В нашем случае этот показатель равен 41 %.

Механизм управления прибылью и рентабельностью в зерновом производстве с использованием системы «взаимосвязь издержек, объема реализации и прибыли» основан на ее зависимости («чувствительности») от следующих основных факторов:

- объема производства и реализации продукции;

- суммы и уровня переменных операционных издержек;

- суммы постоянных операционных издержек;

- соотношения постоянных и переменных издержек.

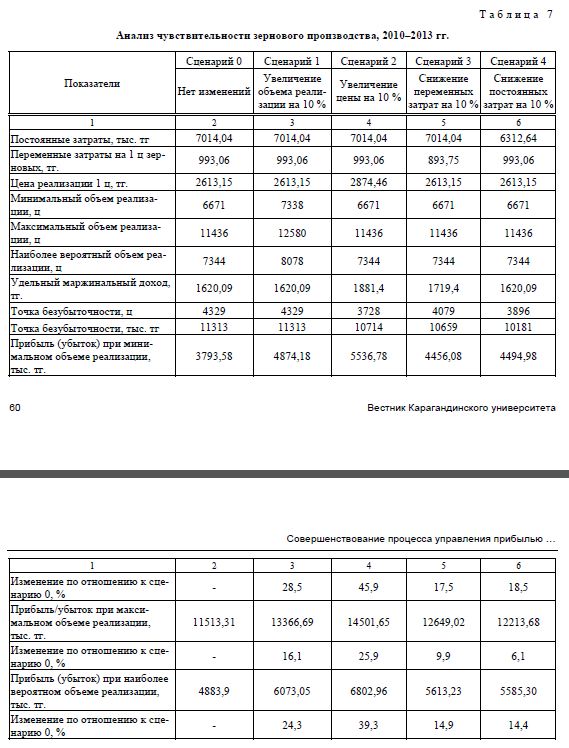

Эти показатели могут рассматриваться как основные элементы формирования прибыли в зерновом производстве крестьянского (фермерского) хозяйства, воздействуя на которые можно получить необходимые результаты. Анализ безубыточности проводится на основе наиболее вероятного сценария динамики затрат, прибыли и объемов производства. Вместе с тем целесообразно провести анализ чувствительности, при котором учитывается действие всех факторов, которые могут повлиять на финансовый результат. Каждый раз рассматривается одно какое-либо изменение первоначального сценария и оценивается влияние этого изменения на точку безубыточности и прибыль.

На рост величины прибыли в зерновом производстве оказывают влияние следующие факторы: увеличение цен на реализуемую продукцию, уменьшение переменных затрат, уменьшение постоянных затрат, увеличение объема реализации. В контексте анализа безубыточности это означает, что анализ чувствительности можно проводить для оценки влияния возможных последствий на величину прибыли в случае изменения: объема реализации, рыночных цен, постоянных расходов и переменных издержек.

Для оценки воздействия рассмотренных выше факторов на величину прибыли в зерновом производстве нами проведен анализ чувствительности (табл. 7).

В случае роста объема реализации зерна, как предусмотрено сценарием 1, прибыль хозяйства увеличивается на 28,5 %, 16,1 % и 24,3 % соответственно при минимальном, максимальном и наиболее вероятном объеме реализации зерна по сравнению с прибылью сценария ноль. Увеличение цены реализации 1 ц зерна на 10 %, как предусматривает сценарий 2, приводит к росту прибыли по сравнению со сценарием ноль, в зависимости от объема реализации зерна (минимальный, максимальный и наиболее вероятный) соответственно на 45,9 %, 25,9 % и 39,34 %. Если реализационная цена 1 ц зерна снизится на 10 %, то это приведет к уменьшению прибыли на указанную величину. Если произойдет снижение переменных затрат в расчете на 1 ц зерна (сценарий 3), то прибыль предприятия возрастет на 17,5 %, 9,9 % и 14,9 % по сравнению со сценарием ноль соответственно при минимальном, максимальном и наиболее вероятном объеме реализации продукции. В случае развития событий по сценарию 4, при котором уменьшаются постоянные затраты, прибыль, в зависимости от минимального, максимального или наиболее вероятного объема продажи зерна, увеличится на 18,5 %, 6,1 % и 14,4 % соответственно.

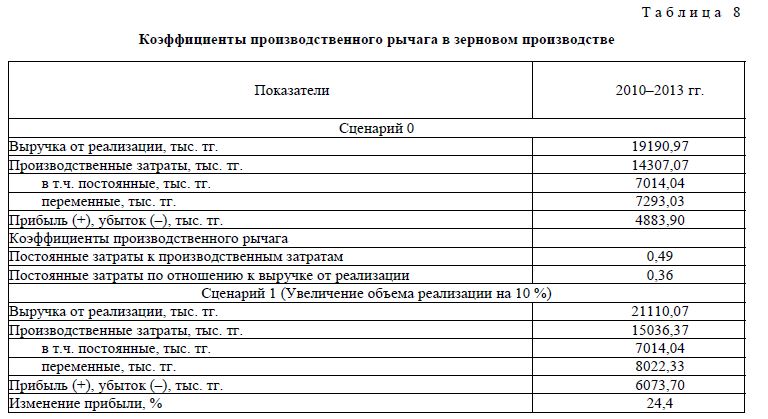

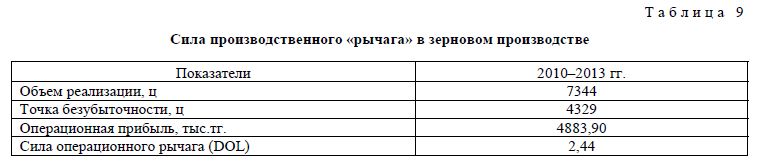

Наибольший эффект на рост величины прибыли в зерновом производстве оказывает увеличение цены на 10 %, что объясняется увеличением удельного маржинального дохода и снижением точки безубыточности. Однако на формирование прибыли в зерновом производстве оказывают влияние и текущие затраты, что проявляется в эффекте производственного рычага. Этот эффект проиллюстрирован в таблице 8.

В сценарии ноль представлена информация о производственных затратах, величине прибыли и коэффициентах производственного рычага в зерновой отрасли. Наблюдается повышенное значение постоянных затрат в сравнении с совокупными производственными затратами. По сценарию 1 предполагается, что в хозяйстве произойдет рост объема реализации зерна на 10 %, который повлечет увеличение переменных затрат также на 10 %, при этом постоянные затраты не меняются. Для предприятия наблюдается влияние производственного «рычага», т.е. изменение объемов реализации на 10 % приводит к большему изменению прибыли — на 24,4 %.

Из данных таблицы 9 следует, что фактически любой прирост объемов реализации зерна по отношению к объему, равному 7344 т, приводит более чем к 2,4 % приросту прибыли в зерновом производстве. Насколько близко к своей точке безубыточности действует хозяйство, настолько и высока чувствительность его прибыли к изменению объемов реализации зерна.

Сила производственного «рычага» в зерновом производстве

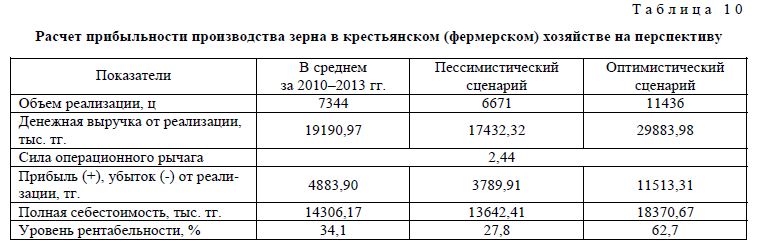

В заключение проведем расчет прибыли и рентабельности производства зерна в крестьянском (фермерском) хозяйстве на перспективу, используя показатель силы операционного рычага (табл. 10).

Расчет прибыльности производства зерна в крестьянском (фермерском) хозяйстве на перспективу

Приведенный анализ чувствительности позволяет моделировать различные комбинации объема реализации, издержек и прибыли, выбирая из них наиболее приемлемый, позволяющий хозяйству не только покрыть свои издержки, но и создать условия для расширенного воспроизводства.

Список литературы

- Питтерс, Т., Уотмен Р.В. В поисках эффективного управления. — М.: Экономика, — 256 с.

- Драккер П. Ф. Управление, нацеленное на результаты / Пер. с англ. — М., — 456 с.

- Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия: Учебник для вузов. — М.: Банки и биржи, ЮНИТИ, — 626 с.

- Экономика предприятия: Учебник для вузов / Под ред. П.П.Табурчака и В.М.Тумина. — Ростов н/Д.: Феникс, — 320 с.

- Прыкина Л.В. Экономический анализ предприятия. — М.: ИНФРА-М, — 234 с.

- Абуов К.К. Совершенствование управления затратами в сельскохозяйственных предприятиях / К.К.Абуов, А.Н.Горелов. — Кокшетау: ИЦ Кокшетауского ун-та, — 164 с.

- Тлепова А. Основные направления совершенствования методов исчисления затрат на отечественных предприятиях // Транзитная экономика. — — № 2. — С. 93-102.

- Хоружий Л.И. Проблемы теории, методологии, методики и организации управленческого учета в сельском хозяйстве / Л.И.Хоружий. — М.: Финансы и статистика, — 496 с.

- БланкИ.А. Управление прибылью / И.А.Бланк. — Киев: НикаЦентр, Эльга, — 544 с.

- Чернов В. Анализ рентабельности // Аудит и финансовый анализ. — — № 2. — С. 70-71.

- Глазунов В.Н. Критерии оценки рентабельности и платежеспособности / В.Н.Глазунов. — М.: Дело, — 238 с.

- Управление затратами на предприятии: Учеб. пособие / В.Г.Лебедев, Т.Г.Дроздова, В.П.Кустарев, А.Н.Асаул, И.Б.Осорьева; Под общ. ред. Г.А.Краюхина. — СПб.: ИД «Бизнес-пресса», — 256 с.

- Хорнгрен Ч.Т. Бухгалтерский учет: управленческий аспект: Пер. с англ. / Ч.Т.Хорнгрен, Дж.Фостер; Под ред. Я.В.Соколова. — М.: Финансы и статистика, — 416 с.

- Управленческий учет: Учеб. пособие / Под ред. А.Д.Шеремета. — М.: ФБК-ПРЕСС, — 512 с.

- Управленческий учет: Учеб. пособие / Под ред. А.Д.Шеремета. — М.: ФБК-ПРЕСС, — 512 с.

- Николаева О.Е., Шишкова Т.В. Управленческий учет. — М.: УРСС, — 368 с.

- Яругова А. Управленческий учет: опыт экономически развитых стран [Текст]: Пер. с польск. С.Н.Рогозиной, Г.И. Лебедевой / Под ред., с предисл. и примеч. Я.В.Соколова. — М.: Финансы и статистика, — 237 с.

- Финансовый менеджмент: Учебник для вузов / Г.Б.Поляк, И.А.Акодис, Т.А.Краева и др.; под ред. Проф. Г.Б.Поляка.

- М.: Финансы, ЮНИТИ, — 518 с

- Стоянова Е. С. Финансовый менеджмент. Российская практика. — М.: Перспектива, — 424 с.

- Финансовый менеджмент: Учебник для вузов / Г.Б.Поляк, И.А.Акодис, Т.А.Краева и др.; Под ред. проф. Г.Б.Поляка.

- М.: Финансы, ЮНИТИ, — 518 с.

- Кукина И.Г. Финансовый менеджмент: Учеб. пособие. — М.: Юристъ, — 136 с.

- КрейнинаМ.Н. Финансовый менеджмент.— М.: Дело и сервис, — 124 с.