Состав финансовой отчетности, её элементы и их признание

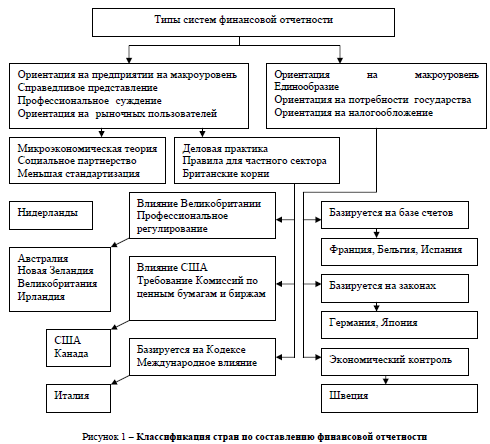

Общие требования по представлению финансовой отчетности, рекомендации по её структуре и минимальные требования по её содержанию изложена в МСФО (IAS) 1 «Представление финансовой отчетности», который был принят в 2007г. В нём был определён состав финансовой отчетности, который составляет: - баланс; - отчет о прибылях и убытках; - отчет об изменениях в собственном капитале; - отчет о движении денежных средств; - примечания, состоящие из краткого обзора основных принципов учётной политики и прочих пояснений к отчетности.

2011

О.Ю. Когут