Депозиттерді қорғау жүйесі Ұлттық Банк тарапынан коммерциялық банктердің қызметін лицензиялау жүйесімен қамтамасыз етіледі. Ол мемлекеттік жеке сақтандырулармен толықтырылуы мүмкін. Жалпы әлемдік тәжірибедегі сақтандыру институттарына 60 жыл. Салымдарды кепілдеу қоры әлемнің 70 елінде, соның ішінде АҚШ, Жапония, Германия, Франция, Ұлыбритания елдерінде табысты жұмыс істейді [1].

Салымдарды сақтандыру негізінде банктердің депозиттерді жалпылама қайтарып алуға байланысты қорғау қағидасы жатыр. Яғни, егер депозиттер сақталынса, онда салымшыларда өздерінің ақша қаржыларын қайтарып алуларына себеп болмайды. Тіптен банк күйзеліске ұшыраған жағдайда да, үкімет клиенттерге олардың салымдарын басқа төлем қабілеттілігі жоғары банкке аудару туралы келіседі [2]. Осындай жолмен депозиттерді жалпылама қайтарудан құтылуға болады. Бұл кезде банктің міндетіне сақтандыру қорларында белгіленген көлемдегі депозиттерді сақтау бойынша төлемдерді жасау кіреді. Шығындарды жабу үшін сақтандыру жарналары жетіспеген жағдайда мемлекеттік бюджет қаржылары қолданылады [1].

Шетелдік тәжірибе елде қалыпты жұмыс істейтін банктік жүйе қалыптасқанда ғана депозиттерді сақтандыру жүйесінің қызмет ету мәні бар екенін көрсетеді.

Барлық дамыған елде депозиттерді сақтандырудың бір немесе басқа да нысандары қолданылады. Швейцария банктік ассоциациясы қатысушы-банктердің клиенттеріне жинақ салымдарын және 30 мың Швейцария франкіне дейінгі мөлшерде клиенттердің есеп шығару шоттарын төлеуге кепілдік береді. Егер банкке қарсы күйзеліс процедурасы басталса, аталған сома салымшыға бірден төленеді.

Францияда бір салымшыға кепілдік

400 мың француз франкын құрайды. Бұл кезде шетел валютасындағы мерзімдік аманаттар кепілдікке жатқызылмайды. Сонымен қатар бір банкке қатысты депозитті 200 млн. франктан аспайтын жалпы кепілдік жарналарды ұстамайды. Нақты төлем сомасы ассоциация мүшелерімен Франция банктік жүйесіндегі олардың меншікті депозиттерінің мөлшеріне үйлесімді жүргізіледі [1, 15 б.].

Германияда неміс банктерінің федералдық ассоциациясы жетекшілігіндегі депозитті қорғау қорына кіру ерікті сипатта. Аталған қорға қабылданудың міндетті шарты неміс коммерциялық банктерінің ассоциациясына мүше болуы. Ол банктерді жиі аудиторлық тексеруден өтуге және капиталға, кадрларды басқару біліктілігіне және пайызға қатысты талаптарды сақтауға міндеттейді. Жыл ішінде қорға аударулар, банкаралық салымдарды қоспағанда банктік сомалық міндеттемелерінің 0,03 пайыз құрайды [1, 43 б.].

Жапония, Испания, Канада, Ұлыбритания және АҚШ-та депозиттерді сақтандыру бағдарламалары мемлекет Бақылауында. Сонымен қатар Испания, Голландия және Ұлыбританияда қалыпты жарна төлеу қарастырылмаған, ақша шығындарды жабу қажеттілігіне және қор көлемінің жоспарлы деңгейіне жеткенге дейін енгізу қарастырылған. Канада, Жапония және АҚШ-та банктер қалыпты жылдық жарналарды төлейді [1, 26 б.].

Канада банктерінің депозиттерді сақтандыру бойынша Канада корпорациясына төлейтін сақтандыру жарнасы банкте орналастырылған депозиттердің 0,1 пайызын құрайды. Бұл кезде салымшыға 60 мың Канада долларына дейінгі көлемде сақтандыру есебінен клиенттердің барлық салымдары өтеледі.

Жапонияда банктің депозиттер бойынша сақтандыру сомасы бір салымшыға 10 млн. жапон йеніне дейінгі көлемде өтеледі. Банктердің қорға жарнасы басында өте төмен болған, депозит сомасының 0,012 пайызы мөлшерінде, алайда соңғы кездері жапон банктік секторы проблемаларының нәтижесінде олар ұдайы көтерілген.

Америка Құрама Штаттарында 1913 жылы Конгресс Федералды резервтік жүйе туралы Заң қабылдады, ол Федералды резервтік жүйенің құрылуын және оның құрамына енетін резервтік банктердің қаржылық жағдайын тексеруге құқығын қарастырды. Ұзақ уақыт бойы бұл заң ақша айналымын және банктік қызметті реттейтін негізгі құжат болды. Ал 1993 жылы АҚШ Конгресі банктік қызмет туралы Заң қабылдады. Заң депозиттерді сақтандырудың Федералды корпорациясын құруды қарастырған және бұл корпорацияға федералды банктердің қатысуын міндет еткен. Бүгінгі күні АҚШ-та депозиттерді сақтандырудың Федералды корпорациясы 100мың АҚШ доллары мөлшеріндегі соманың қайтарылуына кепіл береді [3].

Салымшыларға банктерде орналастырылған депозиттерін қайтару кепілдігін беру банктік жүйе тұрақтылығын қамтамасыз етудің басты әдістерінің бірі болып табылады. Банк жүйесіне қоғам сенімін нығайтуда қаржылық каналдардың болуы өте маңызды. Банк жүйесінің тұрақты және сенімді көрсеткіштері болып қоғамның кезкелген мемлекетте өз қаражаттарын кезкелген банкте сақтауы – кепілдендіру жүйесі болып табылады.

Банк жүйесіне деген сенімді арттыру мақсатында Қазақстанда депозиттерді міндетті сақтандыру жүйесін енгізу жұмысы жүргізілді. «Қазақстанның жеке тұлғалардың салымдарына (депозиттеріне) кепілдік беру (сақтандыру) Қоры» ЖАҚ 1999 жылдың 15 қарашасында тіркелді. Депозиттерді міндетті кепілдендіру объектілері болып жеке тұлғалардың депозиттерінің сыйақысыз теңге бойынша немесе шетел валютасы бойынша жойылуы кезінде өсуі бойынша банк міндеттері, олар банк шоттарында және куәландырылған банк шоттарындағы келісімшартта немесе банк салымдарында және салым құжаттарында орналастырылғандар табылады [4] .

Қазақстан Республикасының жұмыс атқарып тұрған нормативтік құқықтық актілері болып, сәйкесінше ҚР-ның заңы болып табылатын «ҚР банктері және банктік жүйелері», «Қаржылық нарықтар мен қаржылық ұйымдарды мемлекеттік реттеу және бақылау», «ҚР-ғы екінші деңгейлі банктерінің депозиттерін міндетті кепілдендіру» заңдарында депозиттерді міндетті кепілдендіру жүйесінің құқықтық актілермен оның қатысушыларының құқықтары мен міндеттері жазылған [5]. Жеке тұлғалардың міндетті кепілдендіру объектілері, депозиттерді төлеу реті мен шорттары, депозиторлармен банк қатысушылары арасындағы қарым-қатынасы, мекеменің міндеттемелері, «Жеке тұлғалардың кепілдік кірісінің Қазақстандық қоры» АҚ-ның депозиттерді кепілдендіру міндеті, банк депозиттерін кепілдендіру жүйесіне банктердің шығуы және енуі, қорға төлемдерді төлеу мен резервтерді енгізу реті, банк агенттік тандану ретімен оларға депозиттер бойынша төлем төлеу реті, екінші деңгейлі банктер үшін депозиттерді міндетті кепілдендіру жүйесіне міндетті түрде қатысуы, депозиттерді қабылдау лицензиясының болуы, жеке тұлғалардың банк шоттарының ашылуы және енгізілуі анықталған.

Банк депозиттерін міндетті кепілдендіру жүйесінің негізгі принциптері болып табылатындар:

- депозиттерді қабылдау, жеке тұлғалардың банк шоттарын ашуы мен енгізуі депозиттерді міндетті кепілдендіру жүйесінде банктердің міндетті қатысу;

- депозиттерді кепілдендіруге жүйенің тұрақтылығын қамтамасыз ету;

- депозиттерді міндетті кепілдендірудің функциялар бойынша тәуекелдің төмендеуі;

- кепілдік төлеуге арналған арнайы резервтерді жинақтау.

Банк қатысушыларын тарату жағдайында депозиттерді міндетті кепілдендіру жүйесін атқаратын ұйым депозиторларға кепілдік депозит бойынша қалдық сомасында 700 мың тг аспайтын сияқтысыз төлем төлейді.

Сонымен бірге, депозиторлардың банк қатысушылары мен бірнеше түрлері бойынша және валютасы бойынша әр түрлі кепілдік депозиті ашу жағдайында ұйым 700 мыңнан аспайтын біркелкі кепілдік салымын төлейді.

Сонымен қатар, депозиттердің негізгі қаржылық кепілдік жүйесі болып банк қатысушыларымен төленетін міндетті күнтізбелік, қосымша салымдар табылады [4].

Кепілдік депозитінің қоры банктің жағдайына байланысты депозиттер бойынша төлемді жедел төлеуді қамтамасыз етуі тиіс. Қаржының жетіспеушілігі жүйенің қаржылық жағдайының төмендеуімен қоғам сенімділігін жоғалтуына әкеледі. Депозиттердің қаржылық жүйесінің қайнар көзі болып банк қатысушыларының салымдары, мемлекеттің қаржылық ресурсы, ҚРның ұлттық банк ресурсы, нарықтық қарым-қатынасы, банктерді ликвидациялаудан түскен активтердің түсімі және кепілдік қорының уақытша бос қорлары болып табылады.

Негізгі қаржыландыру көзі болып, ереже бойынша, депозиттерді кепілдендіру жүйесіндегі банк қатысушыларының салымдары болып табылады, өйткені депозиттерді сақтандырудан тек банктермен оның клиенттері женеді, сонымен қатар, банктер арқылы төленетін салым көлемін қабылдаған кезде, оның банк жүйесіндегі қаржылық тұрақтылыққа әсерін және салым ставкасы қолданылатын базасын анықтау қажет. Мынаны айта кету керек, жалпы міндеттемелер көлемін база ретінде қолдану, депозиттердің кепілдендіруге жатпайтын қызметке бағытталған банктер бұл жағдайда әділетсіз болып көрінетін өте жоғары салым төлеуіне тура келеді.

Банктер арқылы төленетін салым бар жүйелер тәуекел бойынша қалыптасады және керісінше, олар банктер арқылы өлшемді саясаты жүргізуді қалыптастырады және тәуекел жүргізу сапасын жоғарлатуды қалыптастырады. Сонымен қатар, мұндай салымдық жүйені банк туралы жүйені енгізу банк туралы үлкен көлемді ақпаратты, қор арқылы депозиттерді кепілдендіру ақпаратын алу және қайта өндеуді, тәуекелді бағалау методикасын қалыптастыруды, салымдар көлемі индивидуалды есептеуді жүктейді. Салықтық жүйені енгізу кезінде басынан белгілі бір қаржылық құйындықты тартатын және жоғарғы салым төлейтін банктердің қаржылық жағдайын қаншалықты төмендететінін бағалау қажет [4, 6 б.].

Маңызды сұрақтың бірі, осы ақпаратқа енуін шектеу немесе ассосияцияланған нақты банктердің тәуекелді бағалау ақпаратын ашу сұрағы болып табылады.

Бастапқыда жарғылық капиталы 1 млрд. теңгені құраған Қор коммерциялық емес ұйым болып табылады. 2005 жылғы 1 қыркүйектегі жағдай бойынша Қор активтерінің мөлшері 10 млрд. теңгені құрады [5, 14 б.]. Қор құрылтайшысы – Қазақстан Республикасының Ұлттық Банкі, ал оның мақсаты – депозиттерді сақтандыру жүйесіне қатысатын екінші деңгейлі банктерге салынған жеке тұлғалардың мерзімдік салымдарының қайтарылуын қамтамасыз ету. Қор жұмысының ең басында қатысушылар болып Қазақстанның ең ірі және тұрақты банктері тұр. Бұл халықаралық стандартқа өткен 16 банк, қаржылық жағдайы қауіп тудырмайтын, активтері күн сайын Ұлттық Банктің қадағалауымен бақыланатын жүйелі банктер.

Банк депозиттерінің құқығын қорғауға бағытталған нормативтік құқықтық актілерін қабылдау Қазақстанның банк жүйесіне қоғам сенімділігін арттырды. Осылайша, 2007 жылдың бірінші жарты жылдығында екінші деңгейлі банктерінің жеке тұлғаларының депозиттік шотына 1287,2 млрд. тг салынды, бұл 2006 жылға қарағанда 81% жоғары. Жеке тұлғалардың нарықтық депозитінің позитивті қозғалысы: қоғам сенімділігімен банке салынған ақша салым түріне байланысты емес, енді заң нормаларында қабылданған кепілдік көлеміне байланысты болып келеді.

ҚР-ның «ҚР екінші деңгейлі банктерінде депозиттердің міндетті кепілдендіру» жөніндегі заң бойынша бір банк қатысушысының қорлық кепілдік депозитінің максималдық мөлшері 700 мың тг құрайды. ҚР «ҚР банктері және банктік жүйелері» туралы заңының 74-2 тарауында жеке тұлғалардың сыйақы бойынша депозит сомасы мен қалдық сомасы банктің тарату комиссиясына қайтару тиіс.

Қазақстанның депозиттерді кепілдендіру жүйесі күнделікті дамып, халықаралық стандарттарына жақындап келеді.

2009 жылғы 10 шілдедегі жағдай бойынша депозиттерге міндетті кепілдік беру жүйесіне ҚР-ның 37 банкі қатысады.

Қор әрбір салымшыға қайтарылуы міндетті салым мөлшерін төлеп отырады, олар келесідей көлемде:

Мерзімді салымдар бойынша:

- теңгеде – салынған салым сомасы, бірақ 400 мың теңгеден артық емес, сондай-ақ қатысушы банктің Ұлттық банктің ресми қайта қаржыландыру мөлшерлемесінің 50 пайызы шегінде банктік операцияны жүргізуге лицензияны қайтарып алғанға дейінгі есептелген сыйақы мөлшері;

- АҚШ доллары және еурода – салынған салымның 90 пайызы сыйақысыз, бірақ 360 мың теңге шетел валютасына балама сомасынан артық болса. Талап ету салымдары салынған салым сомасы қайтарылмайды;

- бір салымшы әр түрлі валютада салынған мерзімді салымдар бір салым түрі ретінде қарастырылып, анықталған ережеге сәйкес төленеді. Сонымен қатар қайтару есебі салынған мерзімді салым сомасының

400 мың теңгеден аспайтын көлемінде жүзеге асырылады.

Міндетті күнтізбелік жарна мөлшері

әр қатысушы банк үшін олардың қаржылық жағдайына Ұлттық Банк бекіткен әдіспен жеке бекітіледі және салымдар мен ол бойынша қосылған сыйақы бойынша міндетті күнтізбелік жарнаны енгізу алдындағы есептік тоқсанның соңғы күніне 0,125 пен 0,375 пайызға дейінгі мөлшерді құрайды [6].

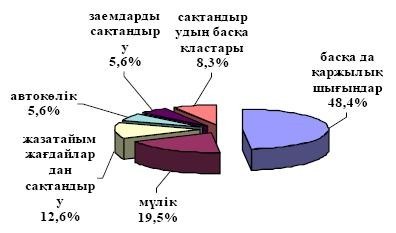

Банк операцияларына байланысты тәуекелдерді жабу басқа да қаржылық шығындарды, мүлікті (көлікті және жүктерді сақтандыруды қоспағанда), автомобиль көлігін, азаматтық-құқықтық жауапкершілікті сақтандырудан (көлік иелерінің АҚЖ қоспағанда), заемдарды, кепілдіктер мен кепілдемелерді сақтандырудан көрінді. Бұл ретте басқа да қаржылық шығындарды сақтандыру (48,4%), сондай-ақ мүлікті сақтандыру (19,5%) және жазатайым жағдайлардан сақтандыру (12,6%) елеулі орын алады, оны 23-ші суреттен көруге болады.

Сурет 1. Банктік тәуекелдерді сақтандыру шарттары бойынша сақтандыру сыйақыларын сақтандыру кластары бойынша бөлу

Өткен жылдың осындай кезеңімен салыстырғанда банктік сақтандыру бойынша сақтандыру сыйлықақыларының жиынтық көлемі 5,8 млрд. теңгеге немесе 44,6%-ға төмендеді.

Кесте 1 – Ірі қатысушылары екінші деңгейдегі банктер болып табылатын сақтандыру ұйымдарының шоғырлануы (%-бен)

|

Ірі қатысушылары ЕДБ болып табылатын (қайта сақтандыру ұйымдары) ұйымдары активтерінің сақтандыру секторының жиынтық активтеріндегі үлесі,% |

Ірі қатысушылары ЕДБ болып табылатын (қайта сақтандыру ұйымдары) ұйымдары сыйлықақыларының жиынтық сақтандыру сыйлықақыларындағы үлесі,% |

|

|

01.01.07 |

70.3 |

64.8 |

|

01.01.08 |

67.5 |

58.3 |

|

01.01.09 |

62.5 |

59.7 |

|

01.01.10 |

35.7 |

43.9 |

|

01.01.11 |

31.5 |

31.1 |

Қаржы тұрақсыздығы аясында банктердің және банк конгломераттарының қаржы жағдайының нашарлауы дағдарысқа дейінгі кезеңде жоғары болған «кэптивтік» сақтандыру деңгейінің төмендеуіне əкелді.

Барлық банктер ұжымдық сақтандыруға қатысуға тырысады, өйткені сақтандыру жүйесіне қатыспайтын банктер, өздерінің жарғылық капиталынан аспайтын көлемде ғана депозиттер тарта алады. Ал мүше банктерге мұндай шектеу қойылмайды.

Халықтың банктердегі жинақтарының өсуі олардың сауығуын, несиеге толық қабілеттілігін және өтімділігін танытатын маңызды факторлардың бірі болып табылады. Бұлар өз кезегінде олардың дербестігіне, тұрақтылығына және сенімділігіне кепілдік береді. Мұнда халықтың жинақтарын кешенді әрі жүйелі түрде қорғау мәселесі заңдық, әкімшілік және реттеуші құралдарды қамтитын объективті қажеттілікке айналды.

2000 жылдың 1 қаңтарынан бастап Қазақстан Республикасында екінші деңгейлі банк салымшыларының мүддесін қорғауды көздейтін ҚР Ұлттық банк басқармасының қаулысына сәйкес акционерлік қоғам түрінде құрылған. Жеке тұлғалардың салымдарын кепілдендіру (сақтандыру) қоры (ҚДКБҚ) орталық органы болып табылатын жеке тұлғалардың салымдарын сақтандыратын жүйе жұмыс істей бастады. Бұл жүйеге төменде кетірілген бағыттар бойынша нақты талаптарға сәйкес келетін коммерциялық банктер кіреді. Олар мынадай бағыттар:

- халықаралық стандарттарға көшу жөніндегі бағдарламаға енуі:

- банктің өзіндік капитал мөлшерінің белгіленген нормативтерге сәйкестігі;

- пруденциялық нормативтердің қорға өтініш беретін мерзімге дейінгі 3 тізбекті (қатар келетін) айдың ішінде сақтауы. Бұл арада к1 және к2 коэффициент мәндері көрсетілген кезең ішінде кем дегенде 0,06ны және 0,12-ні құрауы керек;

- Ұлттық банктің осы мәселе бойынша ұсынысының болуы ұсыныс құпия құжат болып табылады әрі қорға тікелей бағытталады.

Ұлттық банктің ұсыныстары негізінде оны жүйеге енгізудің мүмкіндіктеріне талдау жүргізеді. Қор басқармасының шешім берілген күннен бастап 1 ай мерзім ішінде қабылдануы тиіс [6].

Депозиттерді сақтандырудың міндетті ұжымдық түрдегі объектісіне жеке тұлғалардың салымдары ұжымдық кепілдендірілетін жүйеге қатысушы коммерциялық банктердегі мерзімді депозиттерге орналастырылған жеке тұлғалардың ақша қаражаттары жатады.

Депозиттерді сақтандырудың объектілері болып

- танылмайтындарға мыналар кіреді:

- ұсынушының салымы;

- банктің сенімді басқармасына берілген ақшасы;

- заңды тұлғаға тән білімі жоқ, егер осы кызметпен байланысты ашылған болса, осындай кәсіпкерлікпен айналысатын тұлғалардың салымдары;

- осы банктің немесе үшінші тұлғаның алдындағы міндеттеме бойынша кепілді салымы;

- 5%-дан көп дауыс құқығы бар банк акциясына ие осы банк қызметкерлерінің немесе акционерлерінің салымдары;

- кепілдік беруді қарастырмайтын келісімшарт бойынша басқадай салымдар.

Салымшыларға депозиттегі негізгі соманы ғана емес, сонымен бірге ол бойынша есептелген сыйақыны да сақтандыруға мүмкіндік беріледі. Бұл есептелген сыйақы негізгі салымды көбейтуге (салым ақшаны жүзеге асыратын шарттарға сәйкес) бағытталған жағдайда ғана мүмкін болады. Басқа жағдайларда депозит бойынша сыйақы өтелмейді.

ҚДКБҚ қызметі 2010-2012 жылдары мынадай міндеттерді шешуге бағытталады:

- қордың негізгі контрагенттерімен тиімді әріптестік іс-қимылдың одан әрі дамуын қоса алғанда тиімді корпоративтік басқару;

- сақтандыру жағдайларының басталуына (рәсімдердің әзір болуына) дайын болу;

- депозиттерге кепілдік беру жүйесінің қызметі жөнінде жұртшылықты және өзге де мүдделі тұлғаларды хабардар ету;

- қор қызметкерлерінің біліктілік деңгейін арттыру.

Қордың халықаралық қызметі бойынша негізгі серіктесі Депозиттерді сақтандыру жүйесінің халықаралық қауымдастығы болып табылады. 2002 жылдан бастап Қор оның мүшесі болып табылады. Қор осы беделді ұйымның қызметіне белсенді қатысады. IADI-ға мүше болу Қорға қаржылық тұрақтылық жүйесі, проблемалы қаржылық институттардың қызметіне ерте әсер ету мен реттеу жүйелерінің бір құрамдас бөліктері ретінде депозиттерге кепілдік берудің тиімді жүйесін құру саласында неғұрлым жетекші мемлекеттердің тәжірибесіне қол жеткізуді ұсынады.

Қордың өкілі IADI қазынашысы және біруақтылық Аудиторлық, Қаржылық және Жоспарлық комитеттердің бақылаушысы болып табылады. Қор Азия аймақтық комитеттің өкілі мен Еуразиялық аймақтық комитет төрағасының орынбасары болып табылады. Одан басқа, Қор Зерттеулер жөніндегі комитеттің мүшесі бола тұрып, IADI жүргізетін зерттеу жұмыстарына белсенді қатысады.

IADI мүшесі ретінде ДКБЖ IADI жылдық жиналыстарына, сонымен қатар IADI және/ немесе оның өкілдері жүргізетін конференцияларға және «дөңгелек үстелдерге» қатысты.

Қордың IADI ынтымақтастық деңгейін арттыру, сонымен қатар Қор қызметкерлерінің біліктіліктері деңгейлерін арттыру мақсатында 2009 жылы IADI Азия аймақтық комитетінің «Payouts and Claims» тақырыбы бойынша 7-жылдық жиналысы мен конференциясы табысты өткізілді. Аталған конференцияға ҚҚА мен Ұлттық Банктің жетекші қызметкерлері шақырылған болатын.

Қордың халықаралық ынтымақтастық тапсырмаларын іске асыру жөніндегі маңызды қадамдарының бірі ДКБЖ тиімді қызметінің негізгі қағидатына сәйкес Қор рәсімдерін дамыту болып табылады.

Депозиттерді кепілдендіру жүйесінің тиімді қызметінің негізгі қағидаттарын IADI 2008 жылы Банкілік қадағалау жөніндегі Базель комитетімен бірлесе әзірлеп қабылданған болатын. Қордың Директорлар Кеңесі мүшелерін осы принциптермен таныстыру Қордың басым тапсырмаларының бірі болып табылады.

Депозиттерді кепілдендіру IADI басқа, өзге де ХҚҚ, Халықаралық Банк, ЕҚДБ, АДБ халықаралық қаржылық институттармен өзара қарым-қатынасы, Қазақстанда да өз дамуын табуы тиіс. Аталған ұйымдар IADI стратегиялық серіктестері болып табылады

Сыртқы нарықтан ресурстарды тарту мүмкіндігінің болмауы ресурстық база ретінде ішкі депозиттердің әлеуетті тартымдылығын елеулі арттырды. Алайда, қорландырудың ішкі көздері дәстүрлі түрде барынша шектелген болуына байланысты клиенттердің банк жүйесіне деген сенімін сақтау проблемасы өте көкейкесті болып қалып отыр.

Осы міндеттерді шешу мақсатында мемлекет жеке тұлғалардың депозиттері бойынша кепілдік берілген өтемақы көлемін ұлғайту туралы шешім қабылдады, ол 2012 жылғы 1 қаңтарға дейін бес миллион теңгені құрады. Кепілдік берілген өтемақы көлемінің көбеюіне байланысты ҚР Ұлттық Банкінің Қорды барабар қаржы ресурстарымен қамтамасыз ету мақсатында Қордың жарғылық капиталы 110 млрд. теңгеге дейін жеткізілді. Қабылданған дағдарысқа қарсы мемлекеттік бағдарлама шеңберінде Қордың жарғылық капиталы бұдан әрі де жыл сайын 01.01.2012 қарсаңына дейін 10%-ға көбейтілетін болады. Бұл шаралар банктерге қатысты қоғамдағы үрейлі көңіл-күйдің алдын алуға мүмкіндік береді.

Экономикадағы және банк жүйесіндегі жағымсыз үрдіске қарамастан халықтың банк секторына деген сенімі жоғалған жоқ. Өткен жыл ішіндегі халықтың екінші деңгейдегі банктердегі салымының өсуі шамамен 29%-ды құрап, 2010 жылдың басында абсолюттік мәні 1,9 трлн. теңгеге жетті. 01.01.2010 қарсаңында салымдардың жиынтық көлемі 6 621 млрд. теңгені құрады, бұл 01.01.2007 мезетіндегі көрсеткіштен 2,5 есе көп.

Жалпы алғанда, Қазақстан банктеріне жеке тұлғалар салған депозиттердің көлемі екі жыл ішінде 1/3 есеге өсті: дәлірек, 2008 жылы – 3% және 2009 ж. – 29% өсу қарқыны орын алды. Ірі салымдар көлеміндегі өзгерістер 2009 жылы депозиттік негіздің өсуінің анықтаушы факторы болды, осы өсім 15 млн.теңгеден асады – 660 млрд. теңгеден 869 млрд. теңгеге дейін немесе 32%. Мерзімді депозиттердің көлемі 1-ден 5 млн теңгеге дейін – 87 млрд. теңгеге елеулі өсті. Одан басқа, жылдық өсім шамамен 65 млрд. теңгені құраған ағымдағы шоттардағы қалдық ақшалардың өсуі, сонымен қатар, талап еткенге дейін салымдар көлемінің 33 млрд.теңгеге өсуі маңызды роль атқарды. Кепілдік берілген өтемақы сомасы 2008 жылдың IV тоқсанынан бастап 5 млн. теңгеге дейін артқаннан кейін жеке тұлғалардың 5 млн теңгеге дейінгі мерзімді депозиттерінің жиынтық көлемі 489 млрд. теңгеден 580 млрд. теңгеге дейін немесе 19%-ға өсті.

5 млн. теңгеге дейінгі сома шоттары барларды қоса алғанда ЕДБ-дағы жеке тұлғалардың шоттарының жалпы саны 99,8%ды, ал мұндай депозиттердің мөлшері 45%ды құрады.

Қордың болжамдары бойынша, ЕДБдағы жеке тұлғалардың депозиттік базасы шамалы қарқынмен ғана өсетін болады.

Депозиттердің жоғары өсу қарқыны банк кредиттерінің өсуімен салыстырғанда тәуелділіктің төмендеуіне ықпал етеді, бірақ сыртқы қорландырудың орнын толық жаппайды. Депозиттік базаның өсуін айқындайтын факторлар экономиканың қаржы және нақты секторларын қолдау бағдарламасы шеңберінде мемлекет орналастыратын қаражат болып табылады.

Депозиттік нарықты қадағалаудың құралы ретінде дәстүрлі жинақтау, салымдардың сақтау мерзімі оптимизациясы, салымдар бойынша сыйақылар ставкаларының икемді қадағалауы, клиенттерге қызмет көрсету технологияларының жетілдірілуі, маркетингтік зерттеу және жаңа депозиттік проектілерді жарнамалауды қолдауды қолдану қызмет атқарады.

Депозиттік нарықта депозиттік қатынастарды іштей реттеу тарапынан атап өтуге болады: олар банк (депозиттік ұйымдағыдай) және салым салушы арасында құқықтық қатынаста көрсетіледі. Депозиттік ұйым және салым салушы арасындағы қатынас ҚР заңымен және сәйкес келісімдер негізінде қадағаланады. Банктік салым келісімі бойынша депозиттік ұйым салым салушыға ақшаны қайтаруға және қабылдауға, сыйақы төлеуге міндетті. Ескеру керек, банк банктік салым келісімінде жеке тұлға салымына кепілдік бар немесе жоқ екенін көрсетуі керек. Жинақ шоты бойынша қатынас ерекшелігі оның ашылуы кезінде депозиттік ұйым және салым салушы арасында құқықтық қатынас қалыптастырады.

Ақшаны қайтаруға дейінгі салымда салымшымен кез келген сомада және мерзімділікте жеке жарналар салынуы мүмкін. Сонымен қатар банктік салым келісімі талап етуге дейін мерзімсіз деп саналады. Жедел жарна белгілі бір мерзімге салынады. Жедел және шартты жарналарда са-лымшы ақшасы бір жолға салынады, егер басқадай банктік жарна келісімінде нұсқаламаса. Шартты жарна банктік жарна келісімінің белгілі бір жағдайлары бойынша енгізіледі.

Депозиттік нарықта депозиттік қатынастарды іштей қадағалау үлгісіне сәйкес банк депозиттік мекеме ретінде салымшының бірінші талабы бойынша жарнаны немесе оның бір бөлігін беруге міндетті:

- талап етуге дейін жарналар бойынша – салымшының талап түсімі бойынша;

- жедел жарналар бойынша – банктік жарна келісімінде қаралған мерзімнің түсімі бойынша;

- шартты жарналар бойынша – жағдайдың орындалуы, банктік жарналар келісімі жарнаны қайтаруды қосады.

Банкінің және ҚҚК тарапы жағынан күнделікті банктік нормативтерді орындауды білдіретін өтімділік деңгейіне талаптарының өсуін және мерзімі бойынша активтерді ресурстармен баланстауға ұмтылуын ескерсек, депозиттік мекеме жалпы көлемде заңды тұлғалардың шотындағы жедел ресурстарды, құралдарды ұлғайтуға бағытталған шара қолданады. Көрсетілген шаралар нақты клиенттермен персоналды жұмыстарды түсіндіреді:

- заңды тұлғалардың – клиенттердің шоты бойынша ақша құралдарының әрекетін бақылау, перспективті клиенттер туралы алынған мәлімет негізін таңдау жедел ресурстық база клиенттерінің деректер базасын қалыптастыру жоспарында;

- заңды тұлғаларға құралдардың бөлігін ағымдағы шоттан жедел шотқа ауыстыруға шарттар құру;

- уақытында клиенттерге хабарлау – заңды тұлғаларды клиенттерге қызмет көрсетудің жаңа шарттарымен таныстыру.

Қазақстандық депозиттік нарықты реттеу өзіне күрделі және жеткілікті тиімді әдістер мен құралдарды қамтиды, ол депозиттік операциялардың сенімділігін, олардың тиімділігін тек депозиттік мекемеге ғана емес және салымшыларға да көздейтін, сонымен қатар депозиттік операциялардың көлемі мен сапасының және депозиттік нарықтың кәсіби қатысушыларына көрсетілетін қызметтің дамуын да өзіне қосады.

ӘДЕБИЕТТЕР

- Казимагомедов А.А. Банковские депозиты. Зарубежный опыт. СПб.: СПбУЭФ, 1996.

- Жуков Е.Ф. Банки и банковские операции. М.,ЮНИТИ, 2004г., с.472

- Ходанчик Г.Э. Страхование депозитов: зарубежный опыт и возможности его применения в России // Финансы, № 11, 2001

- 4 Адамбекова А. Финансовый рынок Казахстана: становление и развитие. А.: Дауир, 2007. 452с.

- Сейфуллин М. Государственная страховка депозитов способствует их росту // Казахстанская правда, 29 октября. 2004

- Годовой отчет АО «Казахстанский фонд гарантирования депозитов»» за 2010 год.