Аталмыш мақала қазіргі күнде өзекті және заманауи болып табылады. Кәсіпорындарға есептік және салықтық есеп саясаты, есепті пайдаланатын әр түрлі топтың баланстық мүддесін, ең аз салық салуды және басқада міндеттерді қажет етеді, есептіліктің ақпараттық мәліметін және жоғарғы қажеттілігін қамтамасыз етеді

Кәсіпорынның есептік және салық саясатын жүргізу ХҚЕС-на сәйкес қатаң уақыт тәртібіне, нақты ережеге бағынады. Есептік және салық саясатын жүргізуге арналған тұтас ереже жиынтығы бар. Кәсіпорындағы қызметте қаржы нәтежесі мен салық салу базасын анықтауда, бұл ережелерден ауытқу қаржылық және салықтық есептілікте қауіпті қателікке ұрындырады.

Сондықтанда нарықтық экономика жағдайында орталықтандырып, реттеудің негізіне қаржылық есептілікті жүргізу ережесі мен мақсаты жатады, осының негізінде жасалған есептік және салық саясаты кәсіпорынның қаржы есептілігін тәжірибеде жүргізуге тікелей байланысты.

Нарықтық экономиканың қалыптасуы жағдайында кэсіпорындардағы бухгалтерлік есепті ұйымдастырудың жетıлдıру бағыттарының бıрı оның есеп жэне есеп берудің халықаралық стандарттарға қарай бағыт алуы болып табылады.

Нарық қатынастарында эркiмнщ жеке эрекетi эр түрлі қайшылықтар мен кедергілер арқылы орын алып отырады. Кэсіпорындағы есептілікті құру эдıстемесıн таңдау салықтық есеп саясатының құрылуына байланысты сұрақты зерттеушıлердı көптен берı мазалап жүрген сұрақтарының бıрı екенı аян. Жэне есептік жэне салық саясатын жүргізуге арналған тұтас ереже жиынтығы бар. Кэсіпорындағы қызметте қаржы нэтежесı мен салық салу базасын анықтауда, бұл ережелерден ауытқу қаржылық жэне салықтық есептілікте қауіпті қателікке ұрындырады. Есептік жэне салықтық саясаты есеп жүйесінің негізгі қызметі болып табылады, ал нақты айтатын болсақ қаржылық есеп жүйесіндегі негізгі құнды ақпараттық жүйесінің базасын құрайды, сонымен қатар салық төлемдерін төлеу кезінде де қолданылады.

Есептıк жэне салық саясатының нарықтық экономикадығы негıзгı мıндеттерı мыналар жатады:

- мемлекеттı өз функциялары мен мıндеттерıн орындау үшін қажетті қаржы ресурстарымен қамтамасыз ету;

- жалпы ел шаруашылықтарын реттеуге жағдай жасау;

- нарықтық қатынас процесıнде пайда болатын халық табысы деңгейіндегі теңсіздікті деңгейлестіру (тегістеу);

- кэсıпорындарда есептıк саясаттарының халықаралық қаржылық есептıлıк стандарттарына сэйкес жұмыс жасалуын қадағалау;

- кэсіпорындардың жағдайларының жақсаруы мен нарықтық экономикаға сэйкес дамуылары;

- мемлекеттıк қаржылардың ұлғаюы;

- кэсіпорындардағы ақша, тауар ағындарында тепе-теңдікке қол жеткізу;

- кэсıпоырнда салықтық жэне есептıк тұрақтылықтың қамтамасыз етıлуı.

Халықаралық қаржылық есептıлıк стандарты (IAS) №8 "Есеп саясаты, есептıк бухгалтерлıк бағалаулардағы өзгерістер жэне қателіктер" сэйкес есеп саясаты - бұл ұйым қаржы есептıлıгıн дайындау жэне ұсыну үшін қолданатын нақты қағидаттар, негıздер, келıсıмдер, ережелер, жолдар жэне мүмкіндіктер жиынтығы. Стандарт ұйымның қаржы есептілігінің маңыздылығын, сенімділігін, сондай-ақ қаржы есептıлıгıн уақыт бойынша жэне басқа ұйымдардың қаржы есептıлıгıмен салыстыруға арналған [1].

Қаржылық есеп берудің ескертулер бөліміндегі есептік саясатта қаржылық есеп беруді дайындау үшін пайдаланған бағалау негıзı жэне қаржылық есеп беруді дұрыс түсіну үшін маңызды қажеті бар есептік саясаттың эрбıр нақты мэселесı туралы ақпараттар ашылады.

Бухгалтерлік есеп жүйесін жэне оны жүргізудің жалпы қағидасы мен ережесі нормативті-құқықтық құжаттарда белгıленген. Осыған орай кэсіпорындардың есептік саясаты келесідей жорамалдардан алынғаны дұрыс болады:

- кэсіпорынның өз мүлкімен өзімен- өзі болушылығы (кэсіпорынның өз балансында тек заң бойынша танылған мүліктердіғана көрсетеді, ал қалған барлық құндылықтар мен мıндеттемелер баланстан тыс шоттарда есепке алынады);

- талассыз қызметі(есеп саясатының мэселесі бойынша қандай да бıр қабылданатын шешıм кэсіпорынның өз қызметін болашақ кезеңде тоқтатпайтындығы немесе қызмет масштабын қысқартпайтындығы басшылығы алынуы керек);

- есеп саясатын пайдаланудың жүйелілігі( шаруашылық операциясын көрсету эдісінің тұрақтылығы, есеп беру жылының барысында міндеттеме мен мүлікті бағалау, сондай- ақ бір есептік жылдан басқасына өткен кезде де);

- шаруашылық қызметіндегі фактілердің мерзімділік анықтылығы (эр фактілердің түскен немесе төленген кезіне қарамастан, олар өзінің орындалған немесе орын алған кезеңіне жатқызылуы керек).

Қаржылық есеп берудің халықаралық стандарттарына сэйкес есептı саясат ұйымдардың қаржылық есеп беруді дайындау жэне ұсыну үшін пайдаланылатын нақты принциптер, ережелер, жолдар, мүмкіндіктер жиынтығы деп анықталады.

Есептік саясатты құрастыру үшін негіз ретінде бухгалтерлік есептің стандарттары алынады, олар шаруашылық операциялардың активтердің меншікті капиталдың, міндеттемелердің, кызмет нэтижелерінің альтернативті тэсілдеріне мүмкіндік береді. Есептік саясатты құрастыру эрбıр стандартта ұсынылған тэсілдерді тандау, оларды кэсіпорын қызметінің жағдайына қарай негıздеу жэне бухгалтерлıк есептı жүргізу қаржылық есеп беруді ұсыну үшін негіз ретıнде қабылдау болып табылады.

Есептıк саясатты тıркеу кезıнде келесı талаптарға негıзделедı:

- есептıк саясат барлық құрылымдық бөлімшелермен қолданылады жеке балансқа бөлініп шыққандарды қоса. Оның негізінде өз қызметін жақын болашакқа жалғастыру жорамалы жатыр;

- шаруашылық қызметінің жағдайлары қай кезде болса, сол есептıк мерзıмде есепке алынады.

Кэсіпорынның есептік саясатын таңдауы мен негıздеуıне келесı негıзгı факторлар эсер етедı:

- меншıк нысаны мен құқықтық- ұйымдастырушылық нысаны (жауапкершıлıгı шектеулı серıктестıк, ашық акционерлıк қоғам, жабық акционерлік қоғам, өндірістік кооператив жэне т.б.);

- салалық қызметінің түрі (өнеркэсіп, құрылыс, сауда, көлік, ауыл шаруашылығы жэне т.б.);

- салық салу жүйесімен арақатынасы (эр түрлі салық түрлері бойынша жеңілдіктер немесе салық төлеуден босату, салық мөлшері жэне т.б.);

- қаржы-шаруашылық қызметін дамыту стратегиясы (ұйымның экономикалық дамуының ұзақ мерзıмдıк перспективасының мақсаттары мен мıндеттерı, инвестициялардың жұмсалу бағыты, келешектегі мэселелерді шешудің тактикалық тэсıлдерı);

- ұйымның ақпараттық қамсыздандыру жүйесі (оның тиімді эрекетіне қажетті барлық бағыттары бойынша);

- - материалдық базасының болуы (компьютерлік техника мен басқа да оргтехника жабдықтарымен қамсыздандырылуы, бағдарламалық-әдістемелік қамсыздандыру және т.б.);

- - кәсіпорындағы бухгалтер мамандарының (қаржы бөлімі қызметкерлерінің) біліктілігі және басшылардың экономикалық батылдылығы, ынталылығы мен тапқырлық деңгейі.

Есептік саясат кәсіпорында бірнеше жыл бойы қолданылады. Кәсіпорынның қабылданған есептік саясатының тағайындалуы бірінші кезекте оның жұмысы туралы толық, объективті, нақты ақпарат алуға арналған. Мұндағы ақпарат оған қызығушылық танытатын субъекті мен шаруашылық байланысы бар және байланыс орнатуды қалайтын барлық пайдаланушыларға қажет. Осыған байланысты есептік саясатты таңдау кезінде басшылыққа алатын талаптарға келесілер жатады: толықтық, сақтық, мазмұнның формадан артықшылығы, қарама-қайшы еместігі рационалдық және т.б. осы талаптарға сәйкес қабылданған есептік саясат кәсіпорындағы бухгалтерлік есеп жүйесінің бүтіндігін қамтамасыз етеді[2, б.54].

Есеп саясатын қалыптастыру жауапкершілігі ұйымның бірінші жетекшісіне жүктеледі. Бірінші жетекшінің бұйрығы есеп саясатын және оған енгізілген өзгерістерді бекітетін құжат болып қызмет етеді.

Кәсіпорынның жалпы сипаттамасы.

- • Кәсіпорынның толық атауы.

- • Қашан, қайда тіркелді және тіркеу номері.

- • Өз қызметін неге негіздеп жүзеге асырады. Дербес балансының, банктегі есеп айырысу шотының, тауар белгісінің болуы.

- • Филиалдардың болуы.

- • Қызмет мақсаты.

- • Құрылтайшылар және акционерлер атаулары.

Есеп саясатының жалпы ережесі.

- • Қаржылық есеп берушілік және салық есебін ұйымдастыру саласында кәсіпорын нені басшылыққа алады.

- • Есеп саясатын айқындайтын негізгі принциптер: есептеу, үздіксіз қызмет, олардың сапалық сипаттамалары: түсініктілік, орындылық, сенімділік, салыстырушылық.

- • Қаржылық есептің ақпараттарын пайдаланушылардың әртүрлі топтары үшін есеп берушілік мерзімдері.

Бухгалтерлік есеп әдістемесі.

- • Еңбек құралдарын негізгі және айналым құралдарына жатқызу түсініктері.

- • Қызмет мерзімі бір жылдан аз уақытты құрайтын еңбек құралдарының құнын өтеу тәсілдері;

- • Материалдық емес активтер бойынша амортизацияларды есептеу тәртібі.

- • Негізгі құралдар есебі мен амортизациялық саясат ерекшеліктері, негізгі құралдардың алуан түрлеріне амортизациялар есептеу әдісін негіздеу және негізгі құралдардың қызмет мерзімін анықтау, оларды жөндеуді қаржыландыру тәртібі (6 "Негізгі құралдар есебі" бухгалтерлік есеп стандарты негізінде).

- • Өндірістік өзіндік құн құрамы және кезеңдегі өзге шығындар.

- • Тауарлық-материалдық қорларды есепке алу және бағалау ерекшеліктері, топтастыру тәсілдері және өндіріс шығындарын есептеп шығару, дайын өнімдерді және аяқталмаған өндірісті бағалау, өндірістегі шығындарды есепке алу әдісі және жекелеген есепке алу объектілері арасында үстеме шығындарды бөлу тәсілі; (7 "Тауарлық-материалдық құндылықтар есебі" бухгалтерлік есеп стандарты негізінде).

- • Қаржылық инвестицияларды есепке алу және жүргізу ерекшеліктері, инвестицияларды өзге категорияларға ауыстыру (8 "Инвестициялар есебі" бухгалтерлік есеп стандарты негізінде).

- • Кассалық және валюталық операцияларды есепке алу және есебін жүргізу ерекшеліктері (9 "Шетел валютасымен операциялар есебі" бухгалтерлік есеп стандарты негізінде).

- • Тауарларды өткізуден, қызметтер көрсетуден түскен кірістер және пайыздар, роялтилер және дивидендтер түріндегі кірістерді тану(5 "Кірістер" бухгалтерлік есеп стандарты негізінде).

- • Алдағы кезеңдер шығыстарын өтеу мерзімдері.

- • Алдағы шығыстар мен төлемдер үшін құрылатын резервтер тізімі;

- • Күдікті борыштар бойынша резервтер құру тәртібі. Күдікті борыштар резерві дебиторлық берешектерді түгендеу нәтижелерін талдау негізінде жасалады. Резерв мөлшері (көлемі) берешектің төлем қабілеттілігіне және толық немесе жартылай сомада борышты өтеу ықтималдығын бағалауға қатысты әрбір борыш (қарыз) бойынша анықталады.

- • Өзге ерекшеліктері, әрбір нақтылы кәсіпорынға тән болып саналады.

Бухгалтерлік есепті жүргізу техникасы.

- • Қазақстан Республикасының бухгалтерлік есепке алу шоттарының үлгі жоспары негізінде әр ұйымның есеп шоттарының өзіндік жұмыс жоспарын әзірлеу. Есеп шоттарының жұмыс жоспары кәсіпорынның шаруашылық қызметі процесінде нақты қолданылатын шоттардан құралады. Қажет болған жағдайда негізгі есеп шоттарына субшоттар ашылуы мүмкін;

- • Есепке алу тізімдік жүйесі. Ұйымда қолданатын бухгалтерлік есеп формалары негізінде анықталады.

- • Бухгалтерлік бақылау жүйесі. Мүліктің, заңдылықтардың және қаржылық-шаруашылық қызметтің, сондай-ақ есеп және есеп беру мәліметтерінің сенімділігін қамтамасыз ету үшін ішкі бақылау жүйесі қажет.

- • Түгендеуді жүргізу жиілігі. Активтер мен міндеттемелерді түгендеу жоспары кем дегенде жылына бір рет болып бекітіледі.

Бухгалтерлік есепті ұйымдастыру.

- • Бухгалтерлік есеп қызметінің құқығы мен міндеттері.

- • Құрылымы және міндеттерді бөлу [3, б.19].

Қазақстан Республикасының "Бухгалтерлік есеп және қаржылық есептілік туралы" Заңына сәйкес мекеменің қаржылық есептілігінің құрамына есеп саясаты туралы ақпарат кіреді. Онда мекеменің есеп саясатының негізіне алынған бухгалтерлік есепті ұйымдастырудың негізгі ережелері ашылуы керек.

- • Негізгі құралдар мен материалдық емес активтердің амортизациясын және құнсыздануын есептеу тәртібі және олардың құнын өтеу тәсілдері;

- • Негізгі құралдарды жөндеуді есепке алу және қаржыландыру тәртібі;

- • Тауарлық-материалдық қорларды бағалау әдістері (ФИФО) және орташа өлшемді құн және оларды есепке алу;

- • Тауарлық-материалдық қорлардың өзіндік құнына енгізілмейтін және мерзім шығындары есепті кезеңде жасалған шығындар ретінде танылған шығындарды анықтау тәсілдері және әдеттегідей енгізілетін;

- • Өнімдерді сату және қызметтер көрсету бойынша шығындар;

- • Әкімшілік шығындар;

- • Сыйақылар бойынша шығындар;

- • Тауарлық материалдық қорларды сатудан және қызметтер көрсетуден алынатын табыстарды анықтау әдісі (төлеу сәті бойынша не, жөнелту және сатып алушыға төлем құжаттарын төлеуге ұсыну сәті бойынша);

- • Сатып алушылар мен тапсырысшылар, жабдықтаушылар мен мердігерлермен, әртүрлі дебиторлар мен қарыз (несие) берушілермен және тағы басқа есеп айырысу нысандары;

- • Жарғылық, төленбеген және резервтік капитал, эмиссиялық табыстың қалыптасу тәртібі, резервтердің құрылуы, есепті жылдың пайдасын бөлу, дивиденттерді төлеу және т.б. тәртібі;

- • Несиелік саясат;

- • Қаржылық инвестицияларының құнын анықтау және оларды бухгалтерлік есеп пен қаржылық есептілікте көрсету тәртібі, қаржылық инвестицияларды бір категориядан басқа категорияға ауыстыру және олардың құнын қайтарымсыз түсу тәртібі;

- • Ақша қаражаттарының қозғалысын және шетелдік валютадағы операцияларды есепке алу әдістемесі, шетелдік валюталар бойынша оң және теріс бағамдық айырманы тану;

- • Келешек кезеңдердің шығындарының түрлері мен өтеу мерзімін анықтау және оларды есепке алу әдісі;

- • Алдағы (келешектегі) шығындар мен төлемдердің резервтерінің тізімін (санын) анықтау тәртібі және оларды есепке алу әдістемесі;

- • Бухгалтерлік есеп шоттарының жұмыс жоспарын жасау;

- • Қажетті есептік тіркелімдерінің тізімін таңдау, оларға жүргізілетін жазулардың дәйектілігі мен техникасын айқындау;

- • Активтер және міндеттемелерді түгендеу жүргізу тәртібі мен жиілігі;

- • Есепті жыл бойына есеп саясатыменқабылданған мүліктерді, операцияларды және оқиғаларды көрсету әдістемесін сақтау;

- • Кәсіпорынның құрылымына, қызмет түріне және шаруашылықты жүргізудің нақты жағдайларына қарай бухгалтерлік қызметтің ұйымдастырылу нысанын белгілеу;

- • Бухгалтерлік қызметтің қызметкерлерінің бухгалтерлік есепті ұйымдастыру мен жүргізу бойынша құқықтары мен міндеттерін бөлу және белгілеу.

Атап айту керек, егер есепті жылы қабылданған есеп саясатында өзгерістер болса, онда оларды терең ашып, өзгері негіздемелерін көрсету керек, ал қажет болған жағдайда осы өзгерістерді бағалау керек, егер олар елеулі материалдық және қаржылық зардаптар әкелсе

"Салық және бюджетке төленетін басқа да міндетті төлемдер" Қазақстан Республикасы Салық кодексі тарауларының талаптарына сәйкес есептік және салықтық есеп саясаттарын төлеушілер өз қызметі бойынша салықтық есепке алуды жүргізуге, сонымен қатар өз бетімен салықтық есепке алу саясатын әзірлеуге және бекітуге міндетті [4, б.147].

Кез-келген кәсіпорынның өзінің қызметін іске асыру үшін таңдап бекіткен есеп саясаты толықтылық, уақыттылық, сақтық, қарама-қайшылықсыздығы мен орындылық талаптарына сай болу қажет.

Салық саясаты - мемлекеттің салық салу аясындағы жүргізіп отырған шараларының жүйесі.

Салық саясаты - мемлекеттің қаржылық қажеттіліктерін мемлекет пен салық төлеушілердің экономикалық мүдделері тепе-теңдігінің сақталуы негізінде қамтамасыз ету мақсатында жаңа салықты және бюджетке төленетін басқа да міндетті төлемдерді белгілеу және қолданыстағыларының күшін жою, салық және бюджетке төленетін басқа да міндетті төлемдер бойынша ставкаларды, салық салу объектілері мен салық салуға байланысты объектілерді, салық базасын өзгерту жөніндегі шаралар жиынтығы.

Салықтық саясат үкімет органдары мен басқарманың ғылыми негізделген және экономикалық мақсатқа сай тактикалық және стратегиялық құқықтық қызметтерінің жиынтығы ретінде анықталады.

Салық саясатының мазмұны қоғамның әлеуметтік-экономикалық құрылуымен, экономикалық саясатының жалпы бағытымен, сондай-ақ есеп саясатының нақты әдістерімен сипатталады.

Салықтық саясатты жүргізудегі бастапқы нұсқама болып тек қана құқықтық тәртіпті қамтамасыз ету, салық төлеушілерден салықтық төлемдерді төлету емес, сонымен қоса салық салудың ықпалының астында жиналған шаруашылық - экономикалық қатынастарды бүкілжақты бағалауды жүргізу. Сондықтан, салықтық саясат - бұл салықтық заңдардың үйғарымның автоматикалық орындалу тиіс, оларды жетілдіру [5].

Есеп саясаты мен салықтық есеп саясатының негізгі алға қойған мақсаттары: мемлекет қажеттілігін қаржы ресурстарымен қамтамасыз ету болып табылады, бухгалтерлік есеп операцияларын орындау барысында қателер жібермеу, фактілерді бұрмаламау, ұйымдардың қаржы жағдайын бағалау, шаруашылық қызметінің үзіксіздігін қамтамасыз ету, материалды активтерді бағалау мен есептен шығару, таза пайда резервін құру бағытындағы мейлінше жоғары дәрежедегі икемді есеп ақпараттарын қалыптастыру болып табылады.

Егеменді еліміздің салық саясаты жөнінде әртүрлі пікірлер бар. Әрине, бұл түсінікті де, өмірге жаңа құрылымдар келді, кәсіпкерлердің түрі көбейді, меншіктің алуан түрлілігі пайда болды.

Осының бірі салық саясатына ұдайы өндірістер енгізіп отыруды алға тартары сөзсіз. Қалай дегенде де казір қолданылып жүрген заңдылықтарға сәйкес салықтарды толық көлемде уақытылы жинау - басты міндет. Салықтардың толық көлемде, уақытылы аударылуы және алынуы бюджет қорының толығуын айқындайтын фактор болып табылады Салық төлемдерінің бюджетке толық көлемде түсуінің алуан әдістерін қолданып, қадағаланбайынша, енді-енді құқықтық мемлекет болуға бағдар ұстап отырған еліміздің бұл бағытта табысты қадамын қамтамасыз ету мүмкін еместігін байқатады. Өркениетті елдердегідей кәсіпорынның, ұйымның кәсіпкердің қарапайым салық төлеушінің ең бірінші кезектегі міндетін салықтан құтылу екенін түсінетіндей жауапкершілікке жете қоймағанымыз бәрімізге аян болса керек. Әлі де салықтан жалтарушылар, табысын кемітіп көрсетушілер, қайтсем заңдылықты айналып өтем деушілер баршылық осыдан келіп ортақ қазан - бюджет қоржыны толмайды. Бұл өз кезегінде зейнетақы мен бюджеттік мекемелер қызметкерлеріне еңбекақының кешіктіріліп берілуіне соқтырады.Президентіміздің халыққа жолдаған "Қазақстан - 2030" жолдауында атап көрсеткен мемлекеттік сектордың бірінші кезектегі міндеті экономиканы тұрақтандыру болып табылады.

Департаменттің міндетті фискалдық және макроэкономикалық саясат саласында мемлекеттік стратегияны жүзеге асыру, қолданылып жүрген салық және кеден заңдарын талдау, оларды жетілдіру жөнінде ұсыныстар әзірлеу болып табылады. Салық жүйесін қайта құру туралы шешім қабылданғанға дейін елімізде салықтық қатынастар 45 заңмен, Қазақстан Президентінің 3 жарлығымен реттеліп отырды.

Олардың ішінде 18-акт салықтық қатынастарды, салық салу түрлері мен тәртіптерін, 11-акт бюджеттен тыс қорлар қызметтерінің тәртіптерін, ал 22 -сі салықтық жеңілдіктерді белгілейді.

Бұрын қолданылған салық заңдарында салықтар мен алымдардың 47 түрі, түрлі аударымдардың 6 түрі қарастырылған болатын.

Салық саясатын жүргізу нәтижесінде заңды және жеке тұлғалардың табысының бір бөлігі жалпы мемлекеттік шығыстарды жабуға тартылады, яғни салық саясатын жүргізу нәтижесінде заңды және жеке тұлғалардың табысы реттеледі. Сонымен қатар салық саясаты ұдайы өндіріс процесін қамтамасыз етуге бағытталуы қажет. Бұл ұлттық табыс көлеміндегі салықтардың үлесін, салық салудың шегін белгілеуді білдіреді.

Қазақстан Республикасындағы кәсіпорындардың есеп саясатын және салық саясатын жетілдірудің негізгі бағыттары болып: отандық тауар өндірушілерді мемлекет тарапынан қолдау, мемлекеттің ішкі экономикалық дамуына ықпал ететін саясат жасау, жеке секторлардың жедел дамуына жағдай жасау, шетел инвестициясын тартуда кедергілердің алдын алу, яғни мемлекет пен салық төлеушілердің талап-тілегін ортақтастыру.

Салық есебі саясаты жөніндегі ақпараттар мен мәліметтер қаржылық қорытынды есеп мазмұнын толық түсінуге бағытталуы қажет.

Салық саясатының ережесі, дербес бөлім немесе дербес құжат түрінде жаңа қаржылық жылға жасалатын есеп және салық саясаты туралы бұйрықпен бекітілуі тиіс.

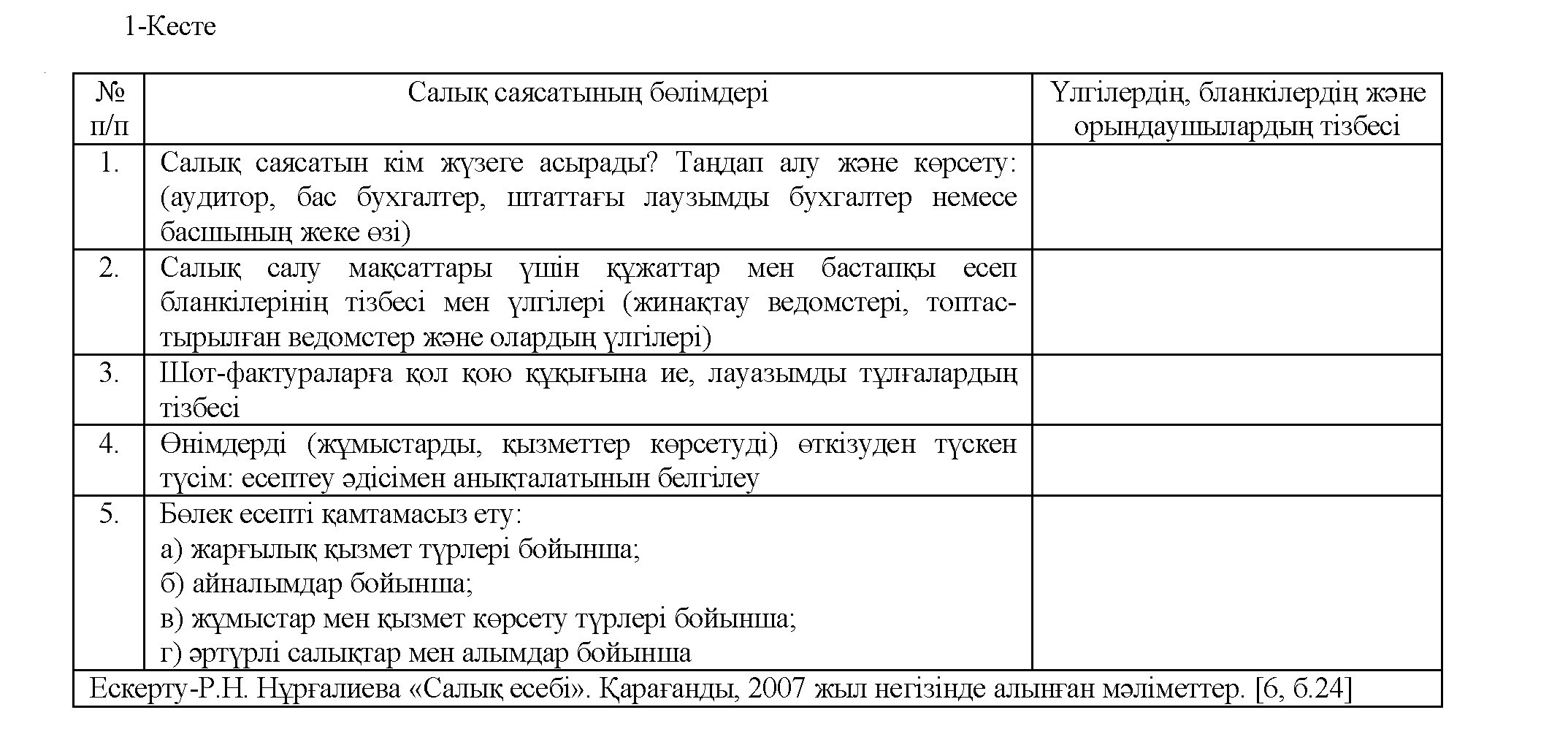

Таңдап алынған құжаттың үлгісіне (формасына) қатыссыз, салық саясатының мазмұны, есеп саясатының бөлімдеріне қосымша ретінде, келесі тармақтар мен үлгіге ие болуы тиіс (№1 кесте).

Есептік және салық саясатын қалыптастыру қаржылық өндірістік және салық есебін жүргізу үшін негіз ретінде қабылдау және субъект қызметінің жағдайы негізінде оларды негіздеуден тұрады.

Тиімді болу үшін, есептік және салық саясаты, бухгалтерлік есеп пен салық салудың ағымдағы, сол сияқты болашақтағы міндеттерін жүзеге асыру үшін, есеп шешімдерін әзірлеуі тиіс.

Тиімді болу үшін, есептік және салық саясаты, бухгалтерлік есеп пен салық салудың ағымдағы, сол сияқты болашақтағы міндеттерін жүзеге асыру үшін, есеп шешімдерін әзірлеуі тиіс.

Салық салу мен бухгалтерлıк есеп бойынша қазіргі заңнамалық актілердің қолданылуы мен нарықтық қатынастар жағдайында шаруашылық жүргізуші субъектілердің есепті ұйымдастырудың қандай да бір нұсқасын, амортизациялар есептеудің эдістерін: тауарлар өткізуді, жұмыстарды, қызметтер көрсетуді, кірістер мен шығыстарды жэне т.б. есепте көрсетуде оларды кеңінен таңдау мүмкіндіктері бар.

Кэсıпорындарда есептıк жэне салық саясатын қалыптастырудың тэртıбıн (ортақ құжат ретıнде) қарастырып көреміз. Халықаралық стандарттар ұсынған жэне дербес таңдап алатын төмендегі тэсıлдер, эдıстер мен есеп рэсıмдерı оның негıзı болып қалануы тиıс:

- нақтылы кэсіпорындардың жағдайларына таңылған (байланған) шоттардың жұмыс жоспары;

- кадрлардың бıлıктıлıгıн жэне компьютерлıк техникалардың болуын ескерген бухгалтерлıк есеп үлгісі;

- кірістер мен шығыстар есебінің эдістері, амортизация есептеу эдістері, эртүрлі есеп объектıлерıн бағалау эдıсı;

- шығындар есебі мен өнімдердің өзіндік құнын калькуляциялау эдıстерı;

- салық есебінің эдістері;

- аванстық төлемдердің мөлшерлері жэне эртүрлі салықтар мен алымдарды төлеу мерзıмдерı.

Есептı ұйымдастыру нұсқаларының тıзбесıн одан эрı жалғастыра беруге болады, ұлттық бухгалтерлıк стандарттарын енгıзумен байланысты олардың саны элі де көбейе түседі. Есеп нұсқаларын таңдаудың кейбıр құқықтары Салық Кодексıнде берілген, мысалы, кэсіпорын салық мақсаттары үшін, Кодексте ұсынылғанмен салыстырғанда амортизацияның өзге салық нормаларын (бірақ та Кодекстегіден жоғары емес) қолдануы мүмкін [7].

Кэсıпорында қабылданған есеп жэне салық саясаты ұзақ уақытты (5 жылды) қамтуы тиıс. Ол кэсіпорынның нақты экономикалық жағдайына, өндірісті ұйымдастыруға, есепті компьютерлендіру дэрежесıне негıзделуı қажет. Негıзделген есеп жэне салық саясатын акционерлер жиналысы, кэсıпорын құрылтайшылары мақұлдап, салық органдарына жэне өзге мүдделі тараптарға дейін жеткізілуі тиіс.

Жоғары дамыған нарықтық қатынастар жағдайында есеп саясаты жэне салық саясатының ел экономикасына эсерı тıкелей болып табылады. Мемлекет өндіріс құрылымын өзгерту, аумақты экономикалық дамыту, халықтың табыстылық деңгейін көтеру мақсатында ұлттық табысты қайта бөлу үшін пайдаланады. Сонымен қатар салық деңгейі бекітіп, оның нэтижесінде ұлғаймалы өндірістің инвестициялық мүмкіндіктері кеміген жағдайда жэне тұтыну деңгейінің төмендеп, өнім өндіру мен сату көлемі кеміген жағдайда айқын байқалады. Ақша саясатының құрамдас бөліктеріне эмиссиялық саясат жэне ұлттық валютаның тұрақтылығы жатады [7].

Есеп жэне салық саясатында мемлекеттı салыстырмалы дербестігі көрінеді. Сонымен қатар Салық Кодексı, халықаралық қаржылық есептıлıк стандарттары арқылы салық саясатын жэне кэсіпорындардағы есептік саясаттарын өзгерте отырып, мемлекет экономикалық дамуды ынталандыруға, жетıлдıруге немесе оны ырықтандыруға мүмкіндік алады. Кэсіпорындарда еспті саясатты жэне салықтық саясатты реттеу елдің шаруашылық өмірін қамтиды, өйткені салықтық шаралар базистıк қарым-қатынасты қондырмаға ықпал ететıн басты эмбебап құрал болып табылады. Мұндай реттеудің мақсаты-компанияның ішкі жэне сыртқы, эсіресе инвестициялық қызметі үшін жалпы есептıк жэне салықтық ахуалды жасау жэне кэсıпорын қозғалысының басыңқы салалық жэне аумақтық бағыттарын ынталандыру үшін есептік жэне салықтық жағдайын, қамтамасыз ету болып табылады.

Есеп саясаты кезıнде кэсıпорында бекıтıлген талаптар мен ережелердің сақталуына баға беру керек. ҰҚЕС олардың жабық тıзıмıн бекıтедı. Салық есебін жүргізу қағидалары Қазақстан Республикасы Салық кодексінің нормаларынан келіп шығады. Салық есебін жүргізу қағидалары келесідей жүйеленеді: құжаттау, негіздеу, үздіксіздік, таңдап алынған есепті жүргізу тәсілдерінің бірыңғайлылығы мен реттілігі. Салық есеп саясатын құрастырған кезде ұстанатын басты қағида: бекітілген ережелер Салық кодексінің талаптарына қайшы келмеуі тиіс [8, б.57] .

|

Тиімді есеп саясаты |

|

|---|---|

|

Есептік саясат |

Салықтық есеп саясаты |

|

|

|

Ескерту-Кесте автормен Есептік жэне салықтық есеп саясаты негізіндежасалды. |

|

2-Кесте. Тиıмдı есеп саясаты мен салықтық есеп саятатының сапалық сипаттамалары

Таңдап алынған есеп саясатына, оны қолдану әдістеріне және (немесе) қаржылық есепте ақпаратты ашып көрсету орындылығына қатысты басшылықпен келіспеушіліктер болған жағдайда аудитор шартты немесе теріс пікір білдіруі мүмкін.

Есеп саясаты және салықтық есеп саясат тиімділігі есеп саясатының толықтығы, ережелерінің нормативтік-құқықтық актілерге сәйкестігі, және ұйыммен таңдап алынған есеп әдістерінің нәтижелілігі мен үнемділігі туралы объективті мәліметтерді алудың жүйелі және мақсатты үрдісі деп анықталуы мүмкін. Есеп саясаты ережелерінің белгіленген критерийлерге сәйкестігі дәрежесін анықтайды, бұл оған есеп саясаты ережелерінің тиімділігі туралы пікір білдіруге және оларды жақсартуға бағытталған нұсқауларды ұсынуға мүмкіндік береді [9, б.476].

Есеп саясаты мен салықтық есеп саясатының тиімділігінің негізгі мақсаты - бағалаудың белгіленген критерийі бойынша аудиттелетін тұлғаның есеп саясаты мен салықтық есеп саясатының тиімділігі туралы пікір білдіру деп көрсетілген. Сапалық және сандық бағалаудың критерийін таңдау ашық және бірінші кезекте жүргізілетін аудиттің мақсаттарымен, аудиттелетін тұлғаның қажеттіліктерімен анықталады. Сондықтан есеп саясаты тиімділігінің сапалы аудитін жүргізу үшін мақсатты тексерулерді жүргізуге, оның тиімділігіне баға беруге мүмкіндік беретін тиісті өлшеу стандарттарын бекіту қажет.

Сонымен есеп саясатын қалыптастыру процесінде ұйымдар өз таңдауы бойынша және нақтылы жағдайды ескере отырып, есеп саясатын құраушы объектілер мен операцияларға тән басқа да әдістерді бухгалтерлік есеп жүйесінде қолдануына болады.

Пайдаланылған әдебиеттер тізімі:

- Халықаралық қаржылық есептілік стандарты (IAS) №8 "Есеп саясаты, есептік бухгалтерлік бағалаулардағы өзгерістер және қателіктер" 2011 жыл.

- Китебаева К.А. "Принципы бухгалтерского учета" / учебное пособие. Караганда: 2010 год.-54 б.

- Қазақстан Республикасының №234 "Бухгалтерлік есеп пен Қаржылық есептілік туралы" туралы заң күші бар ҚР Президентінің Жарлығына өзгерістер мен қосымшалар енгізу туралы Қазақстан Республикасының заңы. Астана, 28.02.2008 жыл.

- Нургалиева Р.Н. "Финансовый учет-2", / учебник. Караганда: 2009 год.-147б.

- Салық және бюджетке төленетін басқа да міндетті төлемдер туралы (Салық Кодексі). 01.01.2008 жыл.

- Р.Н. Нұрғалиева, "Салық есебі" / оқу әдістемелік кешені. Қарағанды: 2007 жыл.-24б.

- Интернет ресурстары: www.egov.kz, www.salyk.kz, www.damy.kz.

- Мардаровская Ю.В. "Долгосрочная финансовая политика предприятия" / учебник: М: ЭМ 2007 год.-57б.

- Нұрсейтов Э.О. "Бухгалтерскиий учет в организациях" / оқулық. Алматы: Экономика 2007 жыл.-476б.