Несиені беру жəне бас тарту туралы шешім қабылдау мен жеке несиені талдау жасау үшін шектелген уақытты есепке ала отыра, несие алушының бағалау рəсімі өткізу бойынша скориндік модельді қолдану өте кең таралды. Белгілі жасалынған жұмыс негізі, сонымен қоса несие алушының қаржы жағдайы жөнінде белгілі ақпараттың бар болуы бұны жүзеге асыруға мүмкіндік береді. Скорингтік модельдеу несие алушыға тəн белгілі қасиетті көрсетуге мүмкіндік береді (дефолт, белгілі уақыт ішінде несиені төлеу мерзімін кешіктіру деңгейі немесе, керісінше, несиені толығымен жəне мерзімі бойынша төлеу).

Скорингтер санақтық жəне тəжірибелі болып бөлінеді. Қажетті ақпарат болмаған жағдайда санақтық модельді қолдану мен несие алушының бағасы үшін тəжірибелі баға негізінде шешім қабылданады. Санақтық ақпараттың үлкен көлемі банктік несие қоржынын бақылайтын заңдылықты көрсететін санақтық скорингті қолдануға мүмкіндік береді.

Скорингтерді дайындағанда жеке ерекшелігі көріне алатын немесе көріне алмайтын жағдайлар қолданылады (бинарлы, мақсатты өзгермелі). Қолданылатын модельге белгілі үздіксіз өзгермелі қолданған жағдайда шектеу қойылады. Осылайша скорингтік модельдер несие алушылардағы қажетті қасиеттің бар болуына байланысты оларды анықтап «жаман» жəне «жақсы» несие алушылар деп бөлуге мүмкіндік береді. Тəуелді өзгермелі өздіксіз немесе бинарлы болуына байланысты қойылған міндетті шешу үшін алдымен сызықтық немесе логистикалық регрессия болып табылатын регрессиондық модель қолданылады. Модельді жасау қорытындысы бойынша барлық несие алушылар топтарға бөлінеді, олар скорингтың балына топтастырылады — бір топтың ішінде біркелкі бал болады, яғни əрбір топ қажетті қасиетін бар болуына байланысты өз дəрежесіне сай келеді.

Қазіргі таңда ұйымның несие ақтай алатын қабілеттілігін мен қаржы жағдайын болжауға жəне бағалауға мүмкіндік беретін көптеген əр түрлі тəсілдер ойлап табылды. Баға моделін қолданылатын математикалық аппарат бойынша топтастыруға болады [1].

Эконометриялық үлгі, бұның негізі көп өлшемді санақтық талдау болып табылады

(регресиондық, кластерлік жəне дискриминантты талдау).

Нейрондық жүйелер — өзара байланысқан «нейрондардың» əрекеттесу арқылы адам ми жүйесінің жұмысын имитациялайтын компьютерлік алгоритм. Нейрожүйелерде эконометриялық үлгілердегі сияқты кіріс ақпараттары қолданылады. Бірақ несие тəуекелділіктің баға үлгісі бейнелерді анықтауды үйретудің белгілі рəсім көмегімен жасалынады (топтар, жағдайлар, үдерістер жəне т.б.).

Оңтайландыру үлгілері — əр түрлі шектеулерді ескере отыра, несие берушінің қателіктерін ықшамдау жəне кірісті жоғарлатуға мүмкіндік беретін математикалық болжаудың тəсілінде негізделген. Математикалық бағдармалау тəсілі көмегімен негізінен несие қоржындағы тұтынушының қолайлы үлесін жəне (немесе) несиелік өнімнің қолайлы параметірлерін анықтайды.

Сараптық жүйелер — несиені беру жөнінде тəжірибелі несиелі инспекторымен қабылданған шешімінің баға тəуекелділігінің ұқсастыру үшін қолданылады. Қисынды жүйелер қорытындысының жиынтығы, объектіге байланысты шешім қабылдау жөнінде сапалы жəне сандық ақпараттан тұратын білім қоры, сонымен қоса жүйенің сұрақтарына тұтынушының жауаптарын енгізуге арналған жүйе сараптық жүйенің тұтастыратын бөлігі болып табылады.

Гибридтік жүйелер, сараптық бағалау мен имитациялық модельдеуді қолданады жəне себеп салдарлық ара қатынастың негізінде болуы мүмкін (KMV компаниясымен жасалынған EDF баға үлгісі несие алушының дефолт мүмкіндігі).

Несие ақтай алу қабілеттілігі мен банкротқа ұшырау болжауының баға тəсілін 2 топқа бөлуге болады: классикалық санақтық тəсілдер жəне альтернативтік [2]. Классикалық тəсілге регрессиондық талдау, көптеген дискриминанттық талдау, логистикалық регрессия (логит-талдау), пробит-талдау жатады. Альтернативтік тəсідер тобына декомпозициондық талдау, нейрожүйелік талдау, жақындатылған көптік теориясы, шешімдер кескіні, өздігінен құралатын карталар, сараптық жүйелер, араласқан логит-талдау, сызықтық бағдарламалау, тіркілеттіру талдауы, жақын көршілер тəсілі, банкротқа ұшырау болжаудың векторлық тəсілі, ойыншының ұтылу теориясы, бейнелерді танып білу теориясы, опциондардың баға теориясы жəне т.б. жатады. Мақаладағы авторлармен келтірілген зерттеулер компанияның банкротқа ұшырауын модельдеу белгілі бір жағдай негізінде салыстырмалы артықшылыққа мынадай əдіснамалық амалдар жататынын көрсетті: нейрожүйелік талдау; тəркілеттіру талдауы; логит-талдау; көптеген дискриминанттық талдау.

Көп өлшемді дискриминанттық талдауының көмегімен шамаланған интегралды көрсеткіштер банкротқа ұшырау қаупін болжау жəне қаржы жағдай бағасын үшін шет елдерде өте кең таралған. Несие алушыларды төлем қабілеттілігі топтарына топтастыруға мүмкіндік беретін көптеген дискриминантты талдау тəсілдері, скорингтік талдау, сонымен қоса есеп айрысу аналитикалық сипат тəсілдері негізіндегі басқа танымал қаржы жағдайының баға үлгілерінің арасынан келесі үлгілерді атап айтуға болады: Э.Альтман, В.Бивер, А.Винакор и Р.Смитир, Ж.Депалян, Дюпон, Ж.Конан мен М.Голдер, Р.Лис, Г.Спрингейт, Р.Таффлер, Д.Фулмер, Д.Дюраның несиелік скорингі, Аргенттің есебі, Р.Чессердың үлгісі, Охе-Вербаердың үлгісі, Гордон үлгісі, Эдвартса-Бэлла-Ольсонның үлгісі жəне т.б.

Ресей экономикасының ерекшеліктері механикалық тұрғыдан қаржы жағдайының батыс елінің диагностика үлгісін тасымалдауға мүмкіндік бермейді. Есептеудің дəлдігі үлгіні жасаудағы бастапқы ақпаратпен байланысты болып келеді. Үлгі ресей нарығындағы жағдайларға сəйкес сандық мағыналармен қолданған жөн. Осыған орай шет елдерінің үлгілерін отандық ұйымдарда қолдану сақтықты талап етеді, себебі олар жұмыстың өзгешелігі (əр түрлі саладағы капитал құрылымы) мен экономикалық жағдайды ескермейді.

Қазіргі таңда Ресейде көптеген тəсілдермен амалдар ойлап табылған. Ресей ұйымдарының дəрменсіздігі мен қаржы жағдайының бағасының теориялық жəне методологиялық сұрақтары А.Ю.Беликова, Т.Б.Бердников, Н.В.Васина, А.В.Грачев, Г.В.Давыдова, Л.В.Донцова, Д.А.Ендовицк, А.В.Ендовицк, О.П.Зайцева, Г.Г.Кадыков, В.В.Ковалев, Н.А.Никифорова, О.Ю.Патласов, Г.В.Савицкая, Р.С.Сайфулин, О.В.Сергиенко, Е.С.Стоянова, М.А.Федотова, П.А.Фоминның жұмыстарында көрініс тапты.

Авторлар адымдық регрессия, дискриминанттық талдау жəне тағы басқа əр түрлі модельдеу техникалар негізінде жасалған бастапқы скорингтік үлгілерді ұсынды [3–6].

Тəсілдердің алуан түрлі қарамастан, негізгі зерттеулер қаржы жағдай бағасының статистикалық үлгілерімен жəне банкротқа ұшырау болжаммен байланысты. Бұл əр түрлі модельдеу технологиясының хронологиясының пайда болуымен түсіндіріледі. Зерттеулер бойынша, болжаудың дəлдігін жоғарғы пайызын жасанды ақыл үлгісі көрсетті (88 %), екінші орында — теоретикалық үлгілер (88 %). Статистикалық модель үлгілер алынған нəтиженің нақтылығы жағынан барынша маңызды болып табылатын болжау дəлдігінің өте төмен пайызын көрсетті (84 %).

Қаржы жағдайын бағалау үшін қолдана алатын болжаудың ғылыми əдістері, ұйымның ғылымның практикалық жұмыстарында қолданылмайды. Бұл болжау əдістернінің өзінің қиын болуы олар туралы қолайлы ақпараттың жоқтығы немесе ұйымның басқару ұжымына қолданатын практикалық икемділікпен қажетті білімнің жоқтығымен байланысты.

Жиындық регрессия сызықтық жəне белгіленген сызықтық емес регрессияның əдістер топтамасын көрсетті. Бұл əдістерге қарапайым, жиындық, адымдық регрессия (адымдық / топтамалық қосылумен немесе предикторлардың шығарылуымен), иерархиялық, сызықтық емес (полиномиалдық, экспоненциалдық, логарифмдік жəне т.б.) мен константаны (бос мүшенің) есепке ала немесе есепке алмайтын тұрақты (ридж) регрессия, өлшенген ең кіші квадраттың моделі жатады.

Ғылым мен ұсынылатын тəсілдер арасында өте жиі қолданысқа ие көпфакторлы сызықтық регрессия. Регрессия теңдігін былайша көрсетуге болады:

y = а + к1x1+ к2x2 + … + кnxn , (1)

бұнда y — тəуелсіз өзгермелі; а — бос мүше; к — регрессиялы коэффициент; х — тəуелді өзгермелілер (тəуекелділік фактор).

Сызықтық регрессиялы үлгіде тəуелді өзгермелі тəуелсіз өзгермелілердің сызықтық функциясы болып табылады. Бұндай сызықтық моделімен экономикада, өнеркəсіпте, медицинада өз табиғаты бойынша сызықтық болып табылатын көптеген міндеттерді белгілейді. Регрессияның коэффициенті əрбіреуі жеке тəуекелділік факторының салым көлемін көрсетеді. Регрессияның дұрыс коэффициенті берілген фактор жалпы тəуекелділікті артыратындығын (яғни тексерілетін жағдайдың басталу мүмкіндігі артырады) білдіреді, ал бұрыс коэффициент бұл фактор осы тəуекелділікті азайтатындығын білдіреді. Регрессияның жоғары коэффициенті бұл фактор маңызды тұрғыдан жиынтық сұрамына əсерін тигізетіндігін білдірсе, регрессияның нөлдік коэффициенті бұл фактор нəтиженің мүмкіндігіне шамалы əсер тигізетіндігін байқатады.

Үлгі жағдай нəтижесінің мүмкіндігін бағалау үшін қолданылуы мүмкін. Мысалы, банктер сызықтық регрессияны тұтынушының несиені қайтара алмау мүмкіндігін бағалау үшін қолдана алады. Егер несиенің қайтарылуы-қайтарылмауының соңғы қорытындысын қарастырсақ, тəуелді өзгермеліге мынадай параметрлер тəн: 1 — несиені қайтару; 0 — несиені қайтармау (дефолт).

Онда регрессияның теңдігі былайша көрсетіледі [7]:

р = wo + w1x1+ w2x2 + … + wnxn, (2)

бұнда р — дефолт мүмкіндігі; w — салмақтық коэффициенттер (регрессияның коэффициенті); x —

тұтынушының сипаты (тəуекелділік факторы).

Бұл үлгіге келесі жетіспеушіліктер тəн: теңдіктің сол жақ бөлігі 0-ден 1-ге дейін көлемінде мағына, ал оң жақ кез келген мағына ала алады. Бұл берілген мағынадағы жоғарғы 1 жəне төменгі 0 мен үлгіге сөзсіз əкеліп соқтырады. Бірақ жалпы алғанда мұндай мағыналар бастапқы есепке сəйкес келмейді. Жиындық регрессия тəуелді өзгермеліге арналған мағына диапазонның шектеуін ескермейді.

Осылайша əмбебап болып табылатын сызықсыз регрессиялық үлгі тəуелді өзгермелі мағынасын үнемі сапалы түрде болжай алмайды.

Бұл мəселені шешу үшін 0 мен 1 мағынасындағы бинарлы өзгермеліні емес, ал кез келген мағынадағы тəуелсіз өзгермелінің [0,1] аралығындағы мағыналарымен үздіксіз өзгермеліні қолдану қажет. Ол мақсатта логит-қайта құруды қолдану қажет [8]:

, ![]() (3)

(3)

бұнда P — қызықтыратын оқиғанын болу мүмкіндігі; e — 2,71...натуралды логарифдердің негізі; y —регрессияның стандартты теңдігі.

Логит-регрессиялық үлгі үздіксіз тəуелді өзгермелінің мағынасын болжау есебін шешу үшін арналған, егер бұл тəуелді өзгермелі 0-ден 1-ге дейін интервал аралығында мағына ала алса.

Сондықтан оны фактордың (предиктордың) бірнеше сандарына байланысты қандайда да бір оқиғаның басталу мүмкіндігінің сұрағына жауап алу үшін қолданылады.

Сонымен қоса логит- регрессиялық үлгіні бинарлық есепке алумен есептің шешімін табу үшін қолданыла алады. Мынадай есептер тəуелді өзгермелі тек қана екі мағына көрсеткенде, мысалы, несие-дефолтты қа болады.

Осылайша тəуелсіз өзгермелінің мағынасына қарамастан, логит-регрессиялық үлгідегі өзгермелінің есеп беру мағынасы (тəуелді немесе тең мағына көрсете алмайды.

іСол үшін келесі регрессияның теңдігін қолданылады («логит» терминің ең алғаш рет Berkson қолданған, 1944) [9]:).

y = exp (b0+b1*x1+...+bn*xn)/[1+exp (b0+b1*x1+...+bn*xn)]. (4)

Теңдік регрессиялық коэффициентке қарамастан, тəуелді өзгермелінің мағынасы əрқашан белгіленген диапазонда тұратыны көрсетілді. Берілген үлгі логит қайта құрудың көмегімен

желілендіру мүмкін. Егер бинарлы тəуелді өзгермелі у [0,1] диапазонда орналасқан р-дің өздіксіз мүмкіндігі болса, мүмкіндік былайша қайта құрылу мүмкін:

p' = loge (p/(1-p)). (5)

Бұл қайта құру логит, немесе логистикалық, қайта құру деп аталады.

Теориялық тұрғыдан p' алудан қосу шексіздігіндегі кез келген мағына ала алады. Логит қайта құру бастапқы өзгермелі (мүмкіндік) үшін 0/1 шек мəселесін шешеді. Шындығында жоғарыда көрсетілген логит-регрессиялық теңдеудің екі бөлігіне де логит қайта құруды жүргізгенде жиындық регрессияның стандартты сызықтық үлгісін аламыз.

p' = b0+ b1*x1+ b2*x2+... + bn*xn. (6)

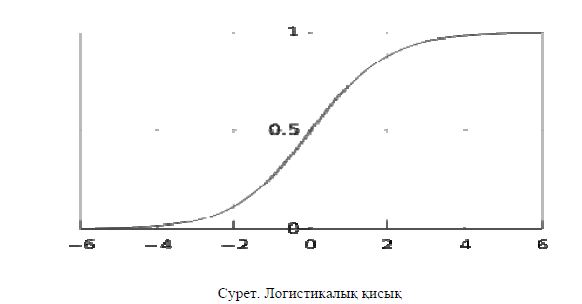

Төменде у-дың көлемі мен жағдай мүмкіндігін байланыстыратын тəуелділік төмендегі суретте көрсетілген.

Логистикалық функцияны кейде логит-функция, немесе сигмоид, деп атайды. Бірақ сигмоид функция класының тобына арктангенс, гиперболиялық тангенс жəне осы сияқты басқа функциялар жататындықтан, бұл сəйкес келмейді. Сигмоид — бұл кейбір көлемнің мағынасын деңгейлестіру шін жиі қолданылатын тегіс монотонды сызықты емес S-пішінді функция. Ол тек логит- регрессиялық талдау да емес, сонымен қоса жүйе жұмысына кейбір сызықтықты емес енгізу үшін нейрожүйелік модельдерде қолданылады.

Бірақ ол оның жұмысының нəтижесін тым өзгертпейді, тек тəжірибеде қолданатындай қалдырып қатенін кері тарату əдісінің есептеу қиындығын қысқартады.

Логистикалық регрессия жалпыланған сызықтық үлгі ретінде танымал болып келетін үлгілер тобына жатады. Оны қолдану үшін компьютерлік техника мен технологияның қазіргі дəрежедегі дамуында қиын мəселе болып табылмайтын күрделі есептеу жəне қуатты техникалық қор қажет. Қазіргі даму барысында логистикалық регрессия сколенттік жүйенің жетекшісі болып табылады деп айтуға болады. Логистикалық регрессияның тағы бір ерекшелігі, тұтынушыларды тек 2 топқа емес (0 дефолт, 1 — несие қайтару), сонымен қоса тəуекелділіктің бірнеше топтарына бөлуге болатын мүмкіндігі бар.

Логистикалық регрессия нейрожүйелік модельдеудің жеке жағдайы болып табылады, себебі нейрожүйелік модельдеу сигмоидтік, немесе логистикалық, функция деп аталатын жылдамдатудың əр түрлі функциялары қолданылады. Microsoft Logistic Regression алгоритмі нейрожүйенің жасырын тобын өшіргенде алынатын, Microsoft Neural Network алгоритмнің жеке жағдайы болып табылатын регрессияның алгоритмін білдіреді.

Логистикалық регрессиядан тек функцияның басқа таңдаумен ерекшеленетін пробит-регрессия оған өте ұқсас болып келеді. Softmax-регрессия көп топты классификациялау арқылы логистикалық регрессияны жалпылайды, яғни тəуелді өзгермелі 2 немесе одан да көп мағына білдірген кезде. Бұл барлық үлгілер өз кезегінде санақтық үлгілер тобының жалпыланған сызықтық үлгілердің өкілі болып табылады.

Сызықтық бағдарламалау өзгермелелілер арасындағы сызықтық тəуелділікті білдіретін экстремалдық есептердің шешімін табудағы теориялар мен тəсілдерге арналған математикалық бағдарламалаудың саласы болып табылады. Сызықтық бағдарламалау сызықтық скорингтік үлгілерді жасауға мүмкіндік береді. Тұтынушыларды бағалаудағы бұл үлгінің кемшілігі — банк клиенттерін нақты «жақсы» жəне «жаман» топтарға бөле алмауы, бірақ бұл үлгіні қолданудағы қателік минимумға апаруы мүмкін. Осылайша сызықтық бағдарламада коэффициенттің салмақ мағынасын іздеу есебі, олар үшін осы қателік минималды болады, шешіледі.

Нейрондық жүйе мен шешімдер кескіні (классификациялаудың) тұтынушыларды біркелкі топтарға бөлуге мүмкіндік береді, ал сол топтардың ішінде тəуелділіктің біркелкі деңгейі бар жəне бұл деңгей көп жағдайда басқа топтардың тəуелділік деңгейінен ерекшеленеді. Нейрондық жүйе көбінесе тұтынушылық несиеге қарағанда кіші көлемдегі таңдауды талдайтын заңды тұлғалардың несиені ақтай алу қабілеттілігін анықтауда қолданылады. Несиелік карточкасымен байланысты алаяқтық жағдайларды əшкерлеу арқылы бұл тəсілді қолдану кең таралды (бұл берілген тəсілдердің стандарттық емес жағдайларды көрсету қасиетінде негізделген).

Генетикалық алгоритм негізі табиғи сұрыптаудың биологиялық процестің көмегімен жасалған аналогия болып табылады. Несиелеу саласында бұл былайша көрінеді: «мутация», «будандастыруға» ұшырайтын классификациондық үлгілер топтамасы бар жəне нəтижесінде «ең күштісі» тандалынады, яғни нақты классификацияны беретін үлгі.

Əлеуеттік тұтынушыларды бағалау үшін «жақын көршілер əдісі» қолданғанда əр түрлі жеке несие алушылардың арасындағы арақашықтықты анықтауға арналған өлшеу бірлігі таңдалады, ал іріктеуде барлық тұтынушылар белгілі кеңістік қалпын алады. Жаңа тұтынушының классификациясы оның жанындағы көршілерін табу қағидасына байланысты жүргізіледі: оның айналасынды қандай тұтынушылар көбірек жиналады (несиені қайтара алатын, немесе болжамды, дефолт).

Математикалық аппарат талдау қасиеті үшін таңдау деңгейі арқылы несие алушылардың классификациясы үшін тек қана регрессиялық үлгілерді қолданумен шектелмейді. Бұл есепті шығару жəне аналитикалық нəтиже алу үшін шешімдер кескіні мен нейрожүйе сияқты сызықтық емес үлгілерді қолдану мүмкін. Бұл 2-үлгілер регрессиялық үлгілерге қарағанда өте кең көлемді заңдылықты қамтиды. Сызықтық регрессиялық үлгілер қолданыста өте қарапайым болып келеді жəне өзінің классификациялау ерекшелігі жағынан сызықтық емес үлгілерден қалыспайды.

Практикалық жұмыста сенімді нəтижелерді алу үшін ұйымдар тек бір ғана емес, ал тəсілдердің бірнеше жиынтығын қолданады. Бұндай ақпарат таралмайды, сондықтан ықтимал тəсілдердің қайсысы ең жақсы деген сұрақтың нақты жауабы жоқ. Ғылыми жариялауды негізге ала отырып, əрбір тəсілдегі артықшылықтары мен кемшіліктерін бағалап, болжалды қорытынды жасауға болады. Сонымен қоса банкте қолданылатын тəсіл таңдауы немесе тəсілдер жиынтығы көбінде оның стратегиясына тəуелді жəне банк үлгіні жасауда қандай талаптар басым екенін қарастырады.

Сонымен, регрессиялық үлгілер тəуелділік деңгейін анықтау үшін арналған əрбір көрсеткіш маңыздылығын (салмағын) көрсетеді. Бұл ретте көрсеткіштер арасында корреляцияланған тəуелсіз өзгермелілер болмауы қажет. Сызықтық бағдарламалауды қолдану арқылы өзгермелілердің біршама мөлшері мен жұмыс жасау жəне жағдайды болжауға мүмкіндік береді.

Нейрондық жүйелер мен шешімдер кескіндері сызықтық үлгілердің қателігіне əкеп соқтыратын өзгемелілер арасындағы сызықтық емес арақатынасты айқындайды.

Нейрондық жүйенің артықшылығы — кез келген қиындықтың тəуелділігін біріктіру, бірақ көп жағдайда олар құбылмалы. Нейрожүйелердің тұрақсыздығы оқыту сұрыптауындағы кішігірім өзгерістерге қатысты оқыту нəтижесінің əсерленгіштігінің себебі болып табылады. Нейрожүйенің кірме ақпараттарда біршама өзгерістермен болжау қасиетін тез жоғалту ерекшелігін ескерсек, онда үнемі олардың мониторингін жасау қажет (іс жүзінде күнде).

Регрессивтік үлгілер қарапайым тəуелді кластарды көрсете алғандықтан, жұмыс барысында едəуір тиянақты болады. Регрессивтік модельдердің тағы бір артықшылығы — ешбір қиындықсыз əр тұғырнамаға қосылуға қабілетті. Нейрон жүйелері бөлек орта ауысуы керек немесе əр түрлі программа шақыру арқылы дайын жүйе бөлек тұрған объектілер ретінде хатталуы мүмкін. Бұл технологиялық жағынан қиын мəселе болып табылады. Бірінші рет кəсіпорынның банкротқа ұшырауының диагностикасын логистикалық регрессия əдісін Дж. Олсон 1980 жылы іске асырды. Осы əдіс бойынша Z көрсеткіші келесі формула арқылы есептелінеді:

Z = -1.3–0.4 X1 + 0.6X2–1.4X3 + 0.1X4–2.4X5–1.8X6+0.3X7–1.7X8–0.5X9 , (7)

мұнда X1 — натуралды логарифм жиынтық активтердің ЖІӨ индекс-дефляторына қатынасы; Х2 — жиынтық міндеттерінің жиынтық активтеріне қатынасы; Х3 — жиынтық жұмыс капиталының жиынтық активтеріне қатынасы; Х4 — ағымдағы міндеттердің ағымдағы активтеріне қатынасы; Х5 — егер жиынтық міндеттер жиынтық активтерден артық болса — 1-ге, ал егер керісінше болса, 0-ге тең болады; Х6 — таза кірістің жиынтық активтеріне қатынасы; Х7 — басты қызметтің түсімінің жиынтық міндеттеріне қатынасы; Х8 — егер таза кіріс 2 жыл уақыт ішінде жаратымсыз болса 1-ге, ал егер керісінше болса 0-ге тең; Х9 — таза кіріс арасындағы айырмашылығы соңғы есеп уақыты бойынша жəне алдыңғы есеп уақытындағы таза кірістің, модуль арқылы алынған соңғы есеп уақытындағы таза кірістің сомасына жəне модуль арқылы алынған алдыңғы есеп уақытындағы таза кірісіне қатынасы; Z көрсеткіші логистикалық регрессия формула арқылы банкротқа ұшыраудың ықтималдығын табуға қолданылады.

Г.В.Савицкая логит-регрессияны құру үшін, Белоруссия Республикасының 2160 ауылшаруашылық кəсіпорындары (2003 ж.) туралы ақпаратты қолданды.

Қаржылық тұрақтылық дəрежесіне елеулі ықпал ететін 15 коэффициент есепке алынды. Содан кейін Савицкаяның кластерлік, корреляциялық жəне көпөлшемді факторлық талдаудың көмегі арқылы кризистік-болжау моделі үшін келесі көрсеткіштер іріктеліп алынды: Х1 — айналымдағы активтердің қалыптасуына айналымдағы капиталының бөлігі коэффициенті; Х2 — айналымдағы капиталдың айналым коэффициенті; Х3 — қаржылық тəуелсіз коэффициенті (жалпы валюта балансындағы жекеменшік капиталының үлесі); Х4 — жекеменшік капиталының пайдалылығы, %.

Банкротқа ұшырау диагностикасы келесі логит-регрессиялық моделінде ұсынылған:

Z = 1 – 0,98 X1 – 1,8 X2 – 1,83 X3 – 0, 28 X4 . (8)

Егер осы модель бойынша кəсіпорын 0 жəне одан да төмен көрсеткішке ие болса, қаржылық тұрақтылық ретінде бағаланады, керісінше, итегралды көрсеткіш 1 жəне одан да жоғары болса, жоғарғы тəуекелді топқа жатады. 0-ден бастап 1-ге дейін аралық мағына жақындық дəрежесін жəне сол немесе басқа топтардың кəсіпорынның алыстығын сипаттайды [10].

Ескерту ретінде қарастырсақ, автордың неге Х4-те пайыздағы өлшемділігі бар деп, сонымен қоса өзгермелі баға берудің мағынасында (тəуелді өзгермелі) логит-регрессия үлгілерде 0-ден кіші немесе тең жəне 1-ден үлкен жəне тең көрсеткішті қабылдай алмайды.

2009 жылы Г.А.Хайдаршина 4 түрлі салаға байланысты банкротқа ұшырау мүмкіндігін бағалау үшін 11 факторлық logit моделін жетілдірді жəне ол келесі түрде болды [11]:

Z = а0+а1*Х1+а2*Х2+а3*Х3+а4*Х4+а5*Х5+а6*Х6++а7*Х7+а8*Х8+а9*Х9+а10*Х10+а11*Х11 , (9)

мұнда Х1 — кəсіпорынның «жасын» анықтайтын фактор. Кəсіпорын 10 жылдан аса бұрын құрылса,

«0» көрсеткішін жəне «1» көрсеткішін жəне 10 жылдан аз болсада қабылдай алады; Х2 — кəсіпорынның несие тарихын анықтайтын көрсеткіш. Егер оң болса — «0» көрсеткішке, ал егер керісінше болса, «1» көрсеткішке тең; Х3 — ағымдағы өтімділіктің көрсеткіші; Х4 — кірістің пайыз жəне салықтың төлеуіне дейінгі көрсеткіші төленген пайыздың қатынасы; Х5 — ln (жекеменшік капиталы); Х6 — РФ Орталық банкінің қайта қаржыландыру мөлшерлемесі; Х7 — аймақтық ерекшелігі ретінде кəсіпорынның қызметін анықтайтын көрсеткіш. Егер кəсіпорын Мəскеу немесе Санкт-Петербургте орналасқан болса — «0» көрсеткішіне, ал басқа аймақтарда орналасқан болса, «1» көрсеткішіне тең; Х8 — кəсіпорынның пайдалылық активтертерінің көрсеткіші (ROA); Х9 — жеке меншік капиталының пайдалылық көрсеткіші (ROE); Х10 — жеке меншік капиталының артуының қарқынының көрсеткіші; Х11 — активтердің артуының қарқынының көрсеткіші.

Қазіргі таңда Ресей банк жүйесі үшін тəуелділік түрлердің арасында ең мəндісі бұл несиелік тəуелділік. Несиелік тəуелділік, яғни қауіп, дебитор несиелік келісімге көрсетілген шарттарға сəйкес несиенің негізгі сомасын төлей алмайды немесе пайыздық төлемді жасай алмайды, банк жұмысының айырылмас бөлігі болып табылады. Несиелік тəуелділік бойынша төлемдерді өз кезегінде ұстап қалуы мүмкін немесе жалпы төлемеуі мүмкін, ал бұл ақша айналымның мəселесіне əкеп соқтырып банктің өтімділігіне қолайсыз əсерін тигізуі мүмкін. Қаржы қызмет секторындағы инновацияға қарамастан, несиелік тəуелділік əлі де банктік мəселенің негізгі себебі болып табылады. Банктің теңгерімдік есеп беру құрамының 80 əдетте тəуелділікті басқарудың осы аспектісіне арналған.

Несиелік тəуелділіктің потенциалды қауіпті салдарына байланысты бағалау, əкімшілік, бақылау, қадағалау, несие жұмыстарын жүргізу жəне қайтару, аванс, кепілдеме т.б. несиелік құралдар бойынша банктік мүмкіндіктердің жан-жақты талдауын жүргізу қажет. Несиелік тəуелділікті басқарудың жалпы шолуға саясат талдауы мен банктік тəжірибесі жатады. Бұл талдау несие алушыдан алынған қаржы ақпаратының баламалылығын анықтау қажет, ал осы ақпаратты банк несиені беру жөнінде шешім қабылдағанда қолданған.

Несие алушының несиені ақтай алу қабілеттілігін бағалау кезінде көбінде № 254-П «Несиелік ұйымдарымен құрастырылған ереже» № 254-П — «О порядке формирования кредитными организа- циями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» от 26 марта 2004 года жəне № 28-П «О порядке формирования кредитными организациями резервов на возможные потери» от 20 марта 2006 года қолданылады. Бұл əдістердің негізгі мақсаты — заңдылықтар талаптарына сəйкес жасалынған резервтерді қысқарту.

Осы əдістердің қайсысын таңдайтынын банк өзі шешеді — оған осындай құқық берілген. Нақты көрсеткіштер мен оның критерийлерінің құрамы ішкі құжаттармен бекітіледі. Заңды түрде тек қаржы жағдайының нашарлауы (несие берушінің шотында төленбеген құжаттардың картотекасының пайда болуы, таза активтер көлемінің кенет азаюы, ақпарат несие алушы туралы ақпараттың жоқ болуы) немесе қарыз бойынша пайызды төлеу сапасының төмендеу белгілері анықталады — пайыз бойынша уақытында төленбеген төлемдердің бар болуы немесе басты қарыз сомасының не несиенің құрылымын көрсету.

Несие алушының несие ақтай алатын қабілеттілігі немесе несиелік талдауы былайша сипатталады: біріншіден, несиені ақтай алушылық пен борыш төлей алушылық қабілеттілік арасындағы уақытша айырмашылық бар (несиелік ақтай алушылық қабілеттілігі — бұл несие алушының болжамдық келешегі бар борышты өтей алатын қабілеттілік, ал оның бағасы несиені қолданудың болжамды уақытты қамту қажет). Екіншіден, бұл түсінік кеңістік қатынасында ерекшелінеді (борышты өтей алу қабілеттілігі — бұл уақыттылы барлық қарыз бен міндеттемелерді төлеу мүмкіндігі жəне қабілеттілігі, ал несиені ақтай алу қабілеттілігі тек фирманың несиелік қарызды төлеу мүмкндігімен ерекшеленеді). Үшіншіден, несиені ақтай алу қабілеттілігін бағалағанда тұтынушының тек мүмкіндігін ғана емес, сонымен қатар қарызды өз уақытында өтеу ықыласы, парасаттылықты көрсету қажет.

Ресейдің Сбербанкімен қолданылатын несие алушылардың (заңды тұлға) несиені ақтай алу қабілеттілігін бағалау əдістемесі: РФ Сбербанкі мен оның филиалдары атынан жеке кəсіпкерлерге жəне заңды тұлғаларға регламентті ұсыну (30.06.2006 ж., № 322 хаттама Ресей Сбербанкінің несие мен қаржыландыруды ұсыну бойынша комитетімен бекітілген).

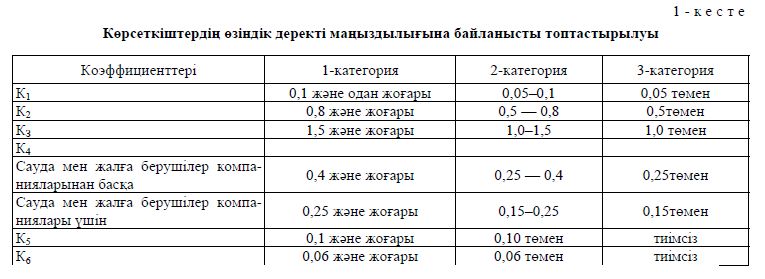

Қарызгерлердің несие өтей алу қабілеттілігін бағалау үшін Сбербанк бағалаудың үш түрлі көрсеткішін қолданады: өтемпаздық коэффициенті — абсолютті өтемпаздық коэффициенті (К1), жылдам өтемпаздық коэффициенті (К2), ағымдағы өтемпаздық коэффициенті (К3); меншікті қаражат сомасының коэффициенті (К4); айналым мен тиімділік көрсеткіштері — активтердің айналымдылығы, дебиторлық қарыздың айналымдылығы, қор айналымы, өнімнің тиімділігі (сату тиімділігі) (К5), кəсіпорынның қызмет ету тиімділігі (К6), салымдардың кəсіпорында тиімділігі. Негізгі бағалау қөрсеткіштері ретінде (К1), (К2), (К3), (К4), (К5) жəне (К6) коэффициенттері саналада. Алты коэффициентті бағалау нəтижесіне əрбір топтамаға алдын ала белгіленген маңыздылықтарын салыстыру арқылы өзіндік көрсеткіштерді қосуды жатқызамыз (1-кесте).

S = 0,05* категория К1 + 0,10 * категория К2 + 0,40 * категория КЗ + 0,20 * категория К4 + 0,15 * категория К5 + 0,10 * категория К6.

Белгіленген əдіс бойынша ұжымның несие өтей алу қабілеттілігі 3 топқа жіктелінеді:

- 1-топ: күмəнділік тудырмайтын несиелеу, S = 1,25 жəне төмен;

- 2-топ: істің дұрыс ыңғайын талап ететін несиелеу, 1,25 бастап (қоса есептемегенде) 2,35 (қоса есептегенде) дейін;

- 3-топ: жоғарғы тəуекелділікпен байланысты несиелеу, S жоғары 2,35.

Төменде қарызгерлердің несие өтей алу қабілеттіліктерінің авторлық үлгілерін (ауылшаруашылық ұжымдары) келтіреміз.

Зерттеу объектілері ретінде Омбы аймағы бойынша 369 ауылшаруашылық ұжымдары қарастырылды (2007 жылы 350 ауылшаруашылық ұжымдары). Бұл əкімшілік-территориалды аймақ құрамында 32 аудан, бар олар өз ішінен 4 табиғи шаруашылық аймаққа бөлінген: дала (9 аудан, 86 ұжым), оңтүстік орманды дала (8 аудан, 80 ұжым), солтүстік орманды дала (9 аудан, 121 ұжым), солтүстік (6 аудан, 82 ұжым).

Сбербанк əдістемесі бойынша: Үлгілеу барысында Омбы аймағындағы 2005–2007 жылдар аралығындағы ауылшаруашылық ұжымдардың жылдық есеп-қисабы ескерілді. Сбербанк əдістемесі бойынша 6 негізгі коэффициент қарастырылды.

Сонымен қатар ауылшаруашылық өңдеушілердің қаржылық жағдайының көрсеткіштерін негізге ала отырып (РФ Үкіметінің 2003 жылы 30 қаңтарында қабылданған № 52 Қаулы), деректерді алмастыру əдістемесін қолдану арқылы жəне тəжірибе жүргізу барысында біз топтар арсындағы 100 балды жүйе бойынша айырмашылықтарды анықтадық. Зерттеу нəтижесінде 1-топтың несие өтей алу қабілеттілігі — 100-ден 69 балға дейін (қоса есептемегенде); 2-топ — 69 балдан 42 балға дейін (қоса есептегенде), 3-топ — 42 балдан төмен болды.

Несие өтей алу қабілеттілігінің деңгейіне əсер ететін ұжымның қаржылық жағдайын сараптау, маңызды факторларды анықтау несие беретін мекемелерге нақты ұжымның несие өтей алу қабілеттілігін дұрыс айқындауға ықпал етеді. Ал ұжым үшін банктен несие алу үшін белгілі факторлармен басқаруға мүмкіндік береді. Бұл көптеген статистикалық зерттеулерге негізделген эконометриканың практикалық маңыздылығын дəлелдейді.

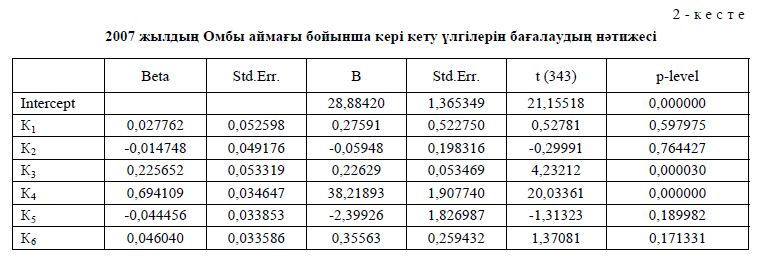

Кері кету теңдеуін құру үшін алдымен бастапқы қалыптаманы құрып алу қажет. Қалыптамадағы деректер жыл бойынша құрылады. Жалпы Омбы жəне табиғи шаруашылық аймағын зерттеу үшін 2005–2007 жылдардағы деректемелері қолданылды. Қалыптамадағы деректемелерді енгізгеннен кейін келесі ақпарат алынды. Ол 2-кестеде алты факторлы кері кету үлгісінің жалпы нəтижесі көрсетілген.

Кері кету теңдеуіне келесідей қалыптастырылған сипаттама беріледі: R — таңдамалы байланыстылықтың маңыздылық коэффициенті; R2 — бөлінудің маңыздылық коэффициенті (оның көлемі жалпы түрліліктің өзгеруімен немесе өзге кері кетудің ықпалымен түсіндіріледі); Adjusted R2 — бөлінудің бос деңгейіне негізделген сандық көрсеткіштер; F — кері кету теңдеуінің болжамдылығын тексеруде Фишер критерийінің есепке алу маңыздылығы; р — маңыздылық дең- гейінің көлемі; Std. Еrror of estimate — кері кету теңдеуін бағалауда кеткен стандартты қателік.

Regression Summary for Dependent Variable: В (СБ2007-область) R =,92730491 R?=,81984902 Adjusted R?=,81319915.

F (6,343) = 93,212 p<0,0000 Std.Error of estimate: 5,854.

К1 — абсолютті өтемпаздық коэффициенті; К2 — өтелімнің аралық коэффициенті; К3 — ағымдағы өтемпаздық коэффициенті; К4 — меншікті қаражат сомасының коэффициенті; К5 — сату тиімділігі; К6 — кəсіпорынның қызмет ету тиімділігі.

Сонымен, 2007 жылы байланыстылық коэффициенті 0,9273-ке тең. Бұл несие өтей алу қабілеттілігі мен фактор үлгілері арасындағы өте жоғарғы дəрежедегі байланыстың бар екендігін айқындайды.

2007 жылы бөлініп, коэффициенті 0,8132 тең болды. Бұл құрылған кері кету теңдеуі шамамен 81 пайыз (К1–К2) факторларынан В тəуелділігін анықтайды, яғни, нəтижелі 81 пайыз көрсеткіші осы факторларға тəуелді. Қалған 19 пайыз кездейсоқ немесе қарастырылмаған факторларға жатады. Фишердің бос деңгейлерді есептеу критерийі (6,343) 93,212-ге тең, бұл оның теориялық маңыздылығынан сенімді ықтималдылықтан Р = (1- 0,05) = 0,95 жоғары, ал өз ретінде ол р төмен 0,0000 теңдеу маңызылығына сəйкес. Демек, алынған кері кету теңдеуі кездейсоқ бақылаудың таңдауы емес, маңызды факторы болып келеді.

2007 жылдың жалпы Омбы аймағы бойынша жүргізілген шаруашылық сараптамасының нəтижесінде табиғи шаруашылық аймағы бойынша келесі кері кету теңдеулері байқалды:

Аймақ: В = 28,88 + 0,27К1 – 0,05К2 + 0,22К3 + 38,21К4 – 2,39К5 + 0,35К6.

Дала аймағы: В = 7,30 – 2,96К1 + 0,22К2 + 0,55К3 + 70,84К4 – 6,82К5 + 10,64К6.

Оңтүстік орманды дала: В = 22,70 + 1,61К1 + 0,34К2 + 0,02К3 + 48,96К4 -4,61К5 – 0,78К6. Солтүстік орманды дала: В = 33,62 + 3,36К1 – 0,13К2 + 0,33К3 + 26,23К4 + 3,83К5 – 0,25К6. Солтүстік аймақ: В = 14,52 + 6,93К1 – 2,54К2 + 0,33К3 + 57,50К4 + 3,85К5 + 0,21К6.

Зерттеу нəтижесі көрсеткендей, əрбір теңдеудің жалпы маңыздылығына қарамастан, барлық факторлар маңызды бола бермейді. Сонымен, егер level берілген (α) 0,05 деңгейінің маңыздылығын арттыратын болса, онда аталған факторлар кері кету теңдеуінде маңызды болмайды. Маңызды факторлар ретінде несие өтеу қабілеттілігі деңгейіне аса қарқынды ыкпал ететін факторлар жатады (p-level<0,05).

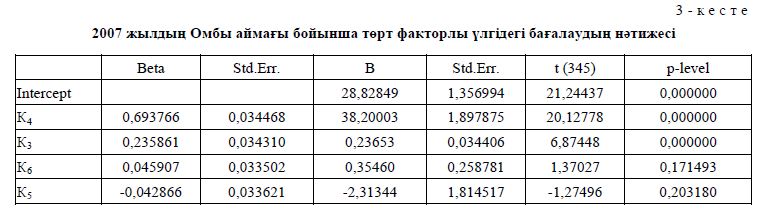

Сатылы байланыстылықты жүргізу барысында, яғни факторлардың маңыздылығын ескере отырып, оны үлгіден алып тастау барысында келесі нəтижелерге көз жеткіздік (3-кесте).

Regression Summary for Dependent Variable: В (СБ2007-область). R = 0,92710060 R?= 0,81952735 Adjusted R?=0,81511608.

F (4,345) = 140,44 p<0,0000 Std.Error of estimate: 5,815.

Сонымен, біз несие өтеу қабілеттілігі деңгейіне əсер ететін маңызды факторлардан тұратын теңдеулер жиынтығын есептеп шығардық:

2007 жылы: В = 28,82 + 0,23К3 + 38,20К4 – 2,31К5 + 0,35К6.

Дала аймағы: В = 6,69 – 2,61К1 + 0,56К3 + 70,98К4 + 6,70К6.

Оңтүстік орманды дала: В = 22,80 + 2,35К3 + 49,71К4 – 5,44К5.

Солтүстік орманды дала: В = 33,49 + 4,75К1 + 0,24К3 + 26,64К4.

Солтүстік аймақ: В = 13,78 + 6,99К1 – 2,52К2 + 0,35К3 + 57,09К4 + 0,20К6.

Зерттеу барысында қарызгерлердің несие өтей алу қабілеттіліктерін бағалау арқылы дискриминант үлгілері Омбы аймағындағы ауылшаруашылық ұжымдарының негізінде құрылды. Сонымен қатар дискриминант факторлы үлгілерді зерттеу негізіне ауылшаруашылық өнімдерді өңдірушілердің қаржылық жағдайының көрсеткіштері де есепке алынды. (РФ Үкіметінің 2003 жылдың 30 қаңтарында қабылданған № 52 Қаулы). Балдық жүйенің қолданылуы зерттеу объктілерін несие өтей алуға қабілетті (қаржылық жағдай) үш топтамалардың біріне есепке алынуына ықпал етті.

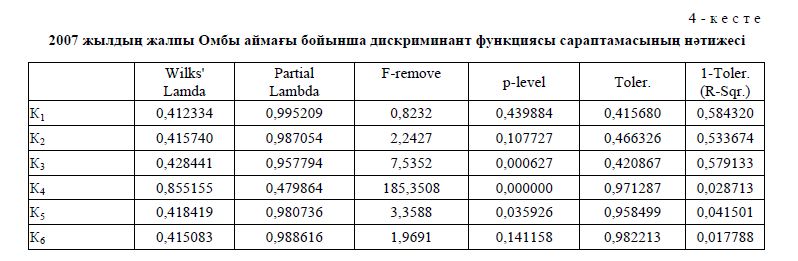

Сбербанк əдістемесі бойынша диалогтың көрінісі келесідей (4-кесте):

Дискриминант функциясы сараптамасының нəтижесі (СБ07 аймақ қалыптамасы). No. of vars in model: 6; Grouping: Var9 (3 grps).

Wilks' Lambda:, 41036 approx. F (12,684)=31,980 p<0,0000.

Var 9 топтамасындағы функциялардың жіктелуі; (СБ07 аймақ қалыптамасы)

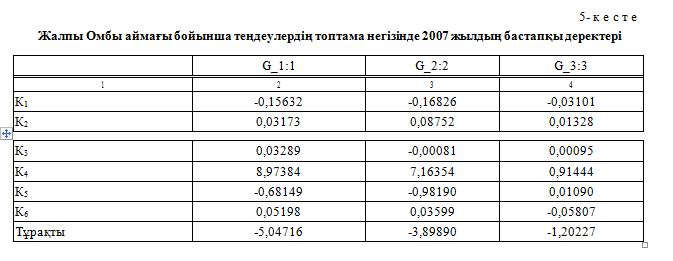

Сонымен, теңдеулер жүйесі келесідей болады: Аймақ:

G1= -5,05 – 0,16К1 + 0,03К2 + 0,03К3 + 8,97К4 – 0,68К5 + 0,05К6. G2 = -3,89 – 0,17К1 + 0,09К2 – 0,001К3 + 7,16К4 – 0,04К5 + 0,04К6. G3 = -1,20 – 0,03К1 + 0,01К2 – 0,001К3 + 0,91К4 + 0,01К5 – 0,06К6.

Дала аймағы:

G1 = -15,42 – 0,59К1 + 0,14К2 + 0,04К3 + 34,03К4 + 6,92К5 -2,51К6. G2 = -11,08 – 0,06К1 + 0,04К2 – 0,04К3 + 28,23К4 + 8,01К5 – 2,82К6. G3 = -3,28 + 0,09К1 – 0,05К2 – 0,02К3 + 12,4К4 + 7,23К5 – 3,79К6.

Оңтүстік орманды дала:

G1 = — 1,67 + 0,07К1 – 0,03К2 – 0,002К3 + 2,93К4 – 0,36К5 + 0,13К6. G2 = -2,75 – 0,07К1 – 0,001К2 – 0,006К3 + 4,10К4 + 0,30К5 – 0,45К6. G3 = -1,96 – 0,19К1 + 0,09К2 + 0,004К3 + 3,09К4 – 0,03К5 – 0,57К6.

Солтүстік орманды дала:

G1 = -3,29 – 0,92К1 – 0,10К2 + 0,11К3 + 3,88К4 – 0,51К5 – 0,10К6. G2 = -2,68 – 0,51К1 + 0,04К2 + 0,03К3 + 3,15К4 – 0,57К5 – 0,32К6. G3 = -0,97 – 0,05К1 – 0,01К2 + 0,008К3 – 0,45К4 – 0,61К5 – 0,31К6.

Солтүстік:

G1 = -32,93 – 0,16К1+ 0,08К2 – 0,03К3 + 71,09К4 + 1,17К5 + 0,23К6. G2 = -24,05 – 0,24К1 + 0,15К2 – 0,06К3 + 58,26К4 – 2,22К5 + 0,18К6. G3 = -5,05 – 0,13К1 + 0,13К2 – 0,02К3 + 18,62К4 – 1,05К5 – 0,09К6.

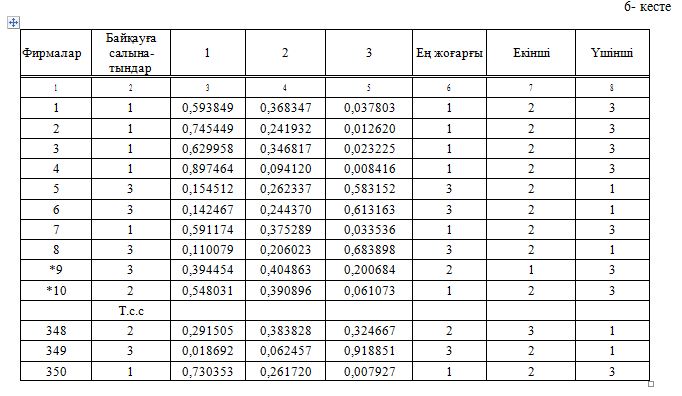

Ескерту. Талдаушы қаржылық тұрактылықтың барлық мүмкін жатқызуларын көруге мүмкіндігі бар, біздің жағдайда 350 ұйым. Мұнда оның жалпы кестесі көрсетілген. Талдауды тиімдірек өткізу мақсатында кестедегі мүмкін қате жатқызулар бойынша ұйымдар (*) жұлдызшасымен белгіленеді.

Əр жағдайға арналған санақ (матрица-облысы, СБ07).

Бұрыс жіктеу * арқылы жасалады.

Талдау мысалы N = 350.

Логит-регрессионды үлгіні жасау үшін Омбы облысының бухгалтерлік жылдық дерек есептеу бойынша саналған ауылшаруашылық қаржылық көрсеткіштер алынды.

Қарызгерлердің классификациялауын жүзеге асыру үшін таңдау факторларының негізіне Ресейдің Сбербанкі қолданатын қарызгерлердің несие қабілеттілігінің сараптамасы есеп алынады: Ресей Федерациясының Сбербанкі мен оның филиалдарына заңды тұлғалар мен жеке кəсіпкерлерге несие беру туралы регламент (Кредит пен инвестиция бөлу комитеті Ресейдің Сбербанкі үшін бекітілген 30.06.2006 жылғы № 322 хаттама).

Қарызгердің несие қабілеттілігін сараптау үшін Сбербанк сараптау көрсеткіштердің үш тобын белгілейді:

- төлемпаздық коэффициенті — абсолютті төлемпаздық коэффициент (К1), жылдам төлемпаз- дық коэффициент (К2), қазіргі төлемпаздық коэффицент (К3);

- меншікті ақы-пұлдың барының коэффициенті (К4);

- айналымдылық пен тиімділік көрсеткіші — айналымды активтердің айналымдылығы, борыш- кердің қарызының айналымдылығы, қосалқы қорлардың айналымдылығы, өнімнің тиімділігі (сауданың тиімділігі) К5, кəсіпорын қызметінің тиімділігі (К6), кəсіпорын салымының тиімділігі.

Негізгі баға белгілейтін көрсеткіштермен К1 еселіктері, К2, К3, К4, К5 жəне К6 болып табылады.

Осы алты коэффициент бойынша қорытынды есептеулердің сараптамасы сəйкестендіру негізінде алынған білім бойынша əр санаттың көрсеткіштерін иелендірінде көрініс табады.

Сбербанк əдістемесі еске алатын 6 негізгі санат логит-регрессионды үлгіні жасау кезінде санға алынған.

Деректерді алмастырып қою əдісін қолданып, эксперименталды түрде класс шекараларын 100 балдық жүйе негізінде анықтадық. Ол ауылшаруашылық өнім шығарушылардың қаржылық күйлерінің санау көрсеткіштері негізінде жасалды (Ресей Федерациясының 2003 жылғы 30 қаңтардағы № 52 Үкіметтің бекітуі бойынша).

Зерттеудің қорытындысы бойынша: несие қабілеттілігінің 1-класы — 100 балдан 69 балға дейін (қоса санағанда); 2 класы — 69–26 балға дейін (қоса санағанда); несие қабілеттілігінің 3 класы — 26 балдан кем.

Регрессия теңдеуін құру үшін ең алдымен бастапқы матрицаны құрастыру жөн. Матрицалардағы деректер табиғи-шаруашылық аймақтар мен жалпы Омбы облысы бойынша жылдар бойы

қалыптасады. Зерттеу жасау кезінде Омбы аймағының 2005–2007 жылдар аралығындағы жылдық есептеме деректері пайдаланылды. Деректердің өңдеуі SPSS бағдарламасының көмегі арқылы жүргізілді. Матрицадағы берілген деректерді енгізгеннен кейін келесі ақпарат шығады.

Жоғарыда суретте алты факторлы регрессионалды үлгінің жалпы қорытындысы берілген. Олар Омбы облысының 270 шақты ауылшаруашылық ұйымдардың 2007 жыл бойындағы бухгалтерлерінің деректер есептемелері бойынша жасалған.

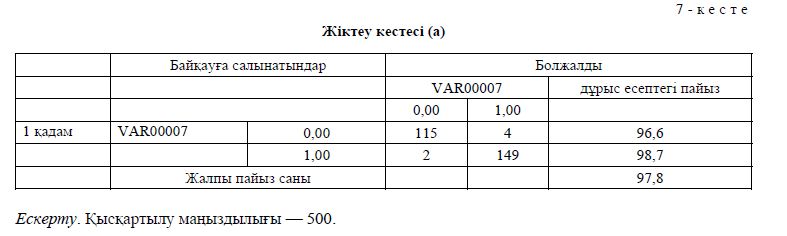

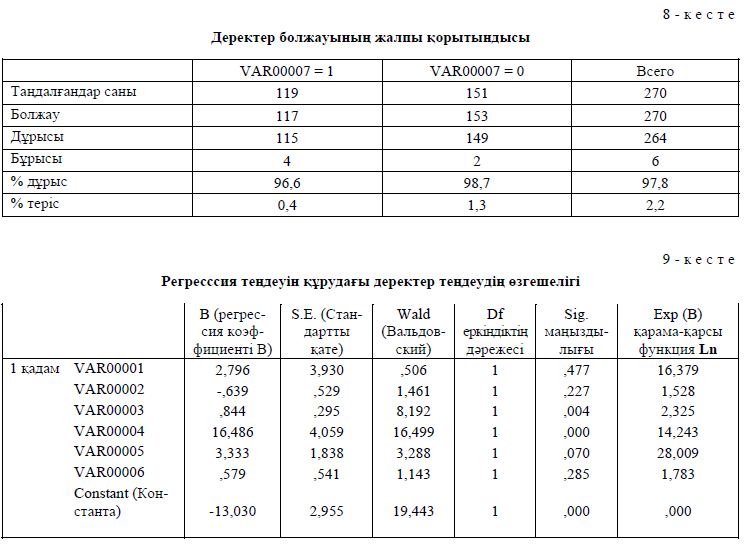

Болжау қорытындысын келесі 8-кесте мысалында толтыруға болады.

a Variable (s) 1 қадамға келейік: VAR00001, VAR00002, VAR00003, VAR00004, VAR00005, VAR00006.

Кесте мен коэффициент маңыздылығының сəйкестігі: VAR00001 — К1 (абсолютті төлемпаздық коэффициенті); VAR00002 — К2(жабындының аралық коэффициенті); VAR00003 — К3 (ағымдық өтімділіктің еселігі коэффициенті); VAR00004 — К4 (қазіргі төлемпаздық коэффициенті); VAR00005 — К5 (сатудың тиімділігі);

VAR00006 — К6 (ұйымның қызметінің тиімділігі).

Регрессия теңдеуінің маңыздылығы таңдалған алты коэффициентті бірге қолданғанда ғана шығады. Өткізілген үлгілеу қорытындысы бойынша регрессияның келесі теңдеуі шығады:

У = - 13,03 + 2,79К1 – 0,64К2 + 0,84К3 + 16,49К4 + 3,33К5 + 0,58К6. (10)

Бұл сызбада ең үлкен қателік абсолюттік ликвидация коэффициентінен кеткенін көрсетілді. Бірақ бұл сызба арнайы Сбербанктың регламенті бойынша салынған, сондықтан сызбадан тыс көрінісі — бұл абсолюттік ликвидацияның көрсеткіштері, ауылшаруашылығының қаржылай көмек көрсету сатудың ең əлсіз көрсеткіштердің тиімсіз жолы.

Төлемдегі несиенің кешігіп келетін жағдайын мына формула арқылы қарастыруға да болады:

![]()

Егер Р үшін мəннің 0,5-тен кем болса, ондайда банкротқа ұшырамай тек қаржылай түсімге ұшырауы мүмкін.

Жарнаманың алдын ала моледельдеудің ең бір аса қажетті түрлері — ол фирманың өмірлік кешендері, шекаралық тиімдері, компаниялардың тізімі мен шаруашылықтың басқа да шарттарымен танысу мүмкіндіктері.

Бұған қоса ұсынылған əдістеме арқылы регрессиондық модель түрлері қаржыланған жəне несиеленген ұйымдарды шаруашылықтың кез келген шарттарына арналған арнайы кешен түрі құрылған. Модельдер — банктік жəне қаржылай аналитикасы, ұйымдардың қаржылай күйін бақылап отырудың ең бір тиімді жолы.

Ұсынылған компанияларға ресейлік несиелі тəсілі өте тиімдірек, себебі олар аграрлық секторға тиесілі. Бұл модельдің түрі шекаралық жəне табиғи шаруашылық пен таныс болғандықтан, модельдің бұл түрін одан да тиімдірек талқылап, кез келген жерде орналасқан ауылшаруашылық ұйымдарының нақты да қаржылай қалпын бағалап отыру қажет.

Ұсынылған бұл модельдің түрі ұйымдарға өздерінің қаржылай қалпын банктік қызмет бойынша жəне несиелік мекемелерден қалаған ақпараттарын алу мүмкіндіктері бар. Бұндай ақпаратты алу мүмкіндіктерін пайдаланып, ұйымдардың қаржылай күиін сақтап қалуға да болады.

Бұл модельдер несиелік ұйымдарды сапалы орынға енгізу үшін, тізбектес тұрған агенттіктермен де жұмыс жасап, ауылшаруашылығындағы комиссиялардың бақылауындағы тауар өндірісінің қаржылай сапасын бір қалыпта сақтап қалудың тиімді жолы.

References

- Kovalev P. Methodsofbankrisk-management on the level ofident if ication and valuingo friskcon sequences // Managingin- creditorganization. — 2006. — № 3. — P.

- Puganovskaya T.I., Galyamin A.V. Analyses of foreign examinations in modeling of bankruptcy [E-resourse] // Economical problems. Regimen of access: http://www.regec.ru/articles/vol3/5-Galyamin_Banruptsy.pdf

- Vasina N.V. Modeling of financial condition of agricultural organizations valuing their credit ability. — Omsk: NOU VPO OmGA, 2012. — Р.

- Patlasov O.Y., Vasina N.V. Complex of models of valuing of financial condition for aims of creditworthiness of borrower // Economics of agricultural and production enterprises. — 2008. — № 11. — P. 85–90.

- Patlasov O.Y., Vasina N.V. Modeling of valuing of opportunity of attraction of borrowings // Audit and financial analyses. — 2009. — № 5. — P. 102–109.

- Patlasov Y., Vasina N.V. Financial modeling of borrowers‘ creditworthiness // Olsztyn economic journal. — 2010. —№ 5(1). — P. 159–173.

- Аndreeva Skoring as a method of value at credit risk [E-resourse]. Regimen of access: http://www.cfin.ru/finanalysis/banks/scoring.

- Ohlson’slogit model of beintrend’s valuing (1980) [E-resourse]. Regimen of access: http://www.beintrend.ru/ohlson-logit

- Loit-analise Логит-анализ [E-resourse]. Regimenofaccess: http://www.machinelearning.ru

- Savickaya V. Analysis of agricultural organization’s operation: Textbook. 5 ed., reworked and added. — Мoscow: INFA-М, 2011. — P. 522.

- Logit model of beintrend’s valuing of enterprises of Khaidarshina (2009) [E-resourse]. Regimenofac- cess:http://www.beintrend.ru/khaidarshina