Все показатели, характеризующие финансовое состояние предприятия взаимосвязаны. Нельзя, например, правильно оценить уровень финансовой устойчивости предприятия, не проанализировав динамику платежеспособности и ликвидности, рентабельности оборачиваемости капитала. Уровень и динамика каждого показателя обеспечиваются уровнем и динамикой других показателей. Анализируя финансовое состояние, необходимо оценить качественную взаимозависимость всех финансовых показателей.

Анализ финансового состояния предприятия основывается на комплексном использовании данных целого ряда источников экономической информации. К наиболее часто используемым источника анализа, по нашему мнению, относятся данные финансовой отчетности. Оценка финансового состояния и его изменения за отчетный период по этим материалам, а также анализ показателей финансовой устойчивости составляетисходный пункт для более детального анализа финансового состояния предприятия в целом. Методами сплошного и непрерывного наблюдения, методами строгого документирования, систематизации и группировки достигается объективная количественная характеристика многообразных хозяйственных операций, обобщенная характеристика всей совокупности средств по составу и размещению, по источника образования и целевому назначению.

Преимущества использования данных финансовой отчетности как источника экономической информаций, на наш взгляд, заключается в том, что все предприятия и организации обязаны составлять и представлять отчетность в объеме и по формам, утвержденным в надлежащем порядке. Единство форм обеспечивает, в частности, сводимость и общение данных, разработку единых схем контроля и анализ финансовой деятельности и состояния предприятий.

Таким образом, целью финансового анализа является оценка деятельности и положения предприятия на данный момент, а так же прогнозируемого потенциала предприятия.

Задачами анализа финансового состояния являются: объективная оценка использования финансовых ресурсов на предприятиях, выявление внутрихозяйственных резервов укрепления финансового положения, а также улучшение отношений между предприятиями, предприятиями финансовыми, кредитными органами и др. Особое значение для финансового состояния предприятий имеет пополнение собственных оборотных средств. Если величина меньше финансово-эксплуатационный потребности, то приходится прибегать к займам.

Важной задачей анализа финансового состояния является исследование показателей финансовой устойчивости предприятия. Для данного анализа важное значение приобретает обоснованный выбор показателей, отражающих сущность устойчивости финансового состояния.

Устойчивости финансовое состояние предприятия характеризуется рациональным использованием всей совокупность производственных и хозяйственных факторов, определяющих результаты деятельности предприятия.

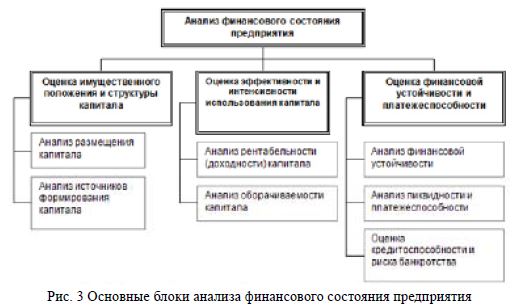

Анализ финансового состояния необходимо начинать с изучения динамики имущественного положения, анализа изменения структуры вложения финансовых ресурсов в активы и структуры пассива. Анализ структуры стоимости имущества позволяет установить общее изменение финансового состояния предприятия. Нерациональная структура имущества, его качественный состав могут привести к ухудшению финансового состояния предприятия.

В соответствии с требованиями международных стандартов баланс должен составляться таким образом, чтобы была видна:

- структура капитала (аспект финансирования);

- структура имущества для получения информации о ликвидности предприятия (аспект инвестирования);

- структура капитала и имущества во взаимосвязи для получения информаций о платежеспособности предприятия.

Анализ может проводиться:

- непосредственно по бухгалтерскому балансу без предварительного изменения состава балансовых статей;

- на основе сравнительного аналитического баланса путем уплотнение некоторых однородных по составу элементов балансовых статей;

- с учетом корректировка баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах.[1]

Смысл финансового анализа — в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности.

Основные задачи финансового анализа:

- оценка финансового состояния предприятия;

- определение влияния факторов на выявленные отклонения по показателям;

- прогнозирование финансового состояния предприятия;

- обоснование и подготовка управленческих решений по улучшению финансового состояния предприятия.

Различают внутренний и внешний финансовый анализ.

Внутренний финансовый анализ осуществляется работниками предприятия. Внешний финансовый анализ (аудит) определяется интересами сторонних пользователей и проводится по публикуемым данным финансовой отчетности.

Влияние эффективности использования ресурсов предприятия на его финансовую устойчивость

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде.

Даже при хороших финансовых результатах предприятие может испытывать трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность. Положительным фактором для финансовой устойчивости является наличие источников формирования запасов, а отрицательным — величина запасов, то есть основными способами выхода из неустойчивого и кризисного состояний будут пополнение источников формирования запасов, увеличение доли собственных средств, оптимизация их структуры, а также обоснованное снижение уровня запасов. Важнейшим этапом анализа финансовой устойчивости является определение наличия и динамики собственных оборотных средств и их сохранности.

Для обеспечения финансовой устойчивости предприятия в условиях рынка требуется стабильное получение выручки в достаточных размерах, чтобы расплатиться с текущими долгами, то есть в основе финансовой устойчивости предприятия лежит его платежеспособность. Однако она не является достаточным условием для его устойчивого функционирования в долгосрочной перспективе. Для успешного развития предприятия необходимо, чтобы после выполнения всех обязательств у него оставалась прибыль, позволяющая развивать производство. [2]

Оценка финансового состояния предприятия

Финансовое состояние предприятия — это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к погашению долговых обязательств и саморазвитию на фиксированный момент времени.

Таким образом, финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов).

Устойчивое финансовое состояние является необходимым условием эффективной деятельности фирмы. Финансовое состояние предприятий (ФСП), его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь — от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия.

Для оценки финансовой устойчивости фирмы необходимо определить, имеет ли она необходимые средства для погашения обязательств; как быстро средства, вложенные в активы, превращаются в реальные деньги; насколько эффективно используются имущество, активы, собственный и заемный капитал и т.п. Следовательно, основной целью анализа финансового состояния предприятия являются изучение и оценка обеспеченности субъектов хозяйствования экономическими ресурсами, выявление и мобилизация резервов их оптимизации и повышения эффективности использования.[3]

Анализ финансовых коэффициентов и показателей представляет собой инструмент, обеспечивающий представление о финансовом состоянии организации, ее конкурентных преимуществах и перспективах развития.

- Анализ производительности. Данная группа показателей позволяет проанализировать изменение производительности по показателям чистой прибыли, использования капитала и осуществлять контроль за уровнем издержек. Финансовые коэффициенты позволяют анализировать финансовую ликвидность и стабильность предприятия за счет эффективного использования системы активов и пассивов.

- Оценка рыночных бизнес-тенденции. Анализируя динамику финансовых показателей и коэффициентов за период в несколько лет, возможно, изучить результативность тенденций в контексте существующей бизнес-стратегии.

- Анализ альтернативных бизнес-стратегий. Изменяя показатели коэффициентов в бизнес-плане возможно проанализировать альтернативные варианты развития компании.

- Наблюдение за прогрессом компании. Выбрав оптимальную бизнес-стратегию, менеджеры компании, продолжая изучать и анализировать основные текущие коэффициенты, могут видеть отклонение от плановых показателей реализуемой стратегии развития.[2]

Анализ коэффициентов - это изучение взаимосвязи двух и более показателей, характеризующих финансовую деятельность организации. Более полную картину результатов деятельности аналитики могут увидеть в динамике за несколько лет, и дополнительно сравнивая показатели деятельности компании со средними отраслевыми показателями.

Стоит отметить, что система финансовых показателей - это не хрустальный шар, в котором можно увидеть все, что было и что будет. Это просто удобный способ обобщить большое количество финансовых данных и сравнить результаты деятельности различных предприятий. Сами по себе финансовые коэффициенты помогают менеджменту компании сфокусировать внимание на слабых и сильных сторонах деятельности компании, правильно сформулировать вопросы, на которые эти коэффициенты редко могут ответить.

Важно понимать, что финансовый анализ не заканчивается расчетом финансовых показателей и коэффициентов, он только начинается, когда аналитик провел их полный расчет.

Реальная полезность рассчитываемых коэффициентов определяется поставленными задачами. Прежде всего, коэффициенты дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности, помогают определить тенденции и структуру планируемых изменений; что помогает руководству увидеть угрозы и возможности присущие именно данному предприятию.

Финансовые отчеты компании являются источником информации о компании не только для аналитиков, но и для менеджмента предприятия и широкого круга внешних пользователей. Пользователям информации о финансовых коэффициентах для эффективного коэффициентного анализа важно знать основные характеристики главных финансовых отчетов и концепции анализа показателей. Однако при проведении финансового анализа важно понимать: главное - не расчет показателей, а умение трактовать полученные результаты.

Анализируя финансовые показатели, всегда стоит иметь в виду, что оценка результатов деятельности производится на основании данных прошедших периодов, и на этой основе может оказаться неверной экстраполяция будущего развития копании.

Главная аналитическая цель проведения анализа финансовых коэффициентов и показателей заключается в приобретении навыков принятия управленческих решений и понимания результативности ее работы.[4]

СПИСОК ЛИТЕРАТУРЫ:

- Банкротство предприятия: учебное пособие К. В. Балдин . - 4-е изд. - М.: Дашков и К, 2012

- Инвестиционная деятельность предприятий [Текст] : учеб. пособие / А. М. Сейтказиева, А. Б. Байкадамова, Ж. И. Сариева. - Алматы : Экономика, 1998. - 172 с.

- Финансовая устойчивость предприятия: анализ, оценка и управление в рыночной экономике [Текст] / А. В. Грачев. - М. : Дело и Сервис, 2006. - 544 с.

- Экономика предприятия [Текст] : учебник / М. С. Абрютина. -М.: Дело и Сервис, 2004. - 528 с.