В современных условиях казахстанские предприниматели часто сталкиваются с банкротством, лишь не зная как управлять затратами.

Процесс управления затратами - это многопрофильный процесс, охватывающий все стороны хозяйственной деятельности, начиная от снабжения предприятия материальными ресурсами и оборудованием и заканчивая реализацией готовой продукции.

Управление затратами позволяет: улучшить экономические результаты деятельности; определить величину затрат по основным функциям управления; рассчитать себестоимость единицы продукции как в целом по предприятию, так и по отдельным его подразделениям - центрам затрат; подготовить информационную базу, позволяющую оценивать затраты при выборе и принятии хозяйственных решений, контролировать уровень текущих затрат; выявлять резервы снижения себестоимости на всех этапах производственного процесса и во всех производственных подразделений предприятия; выбирать системы управления затратами, наиболее соответствующие условиям работы предприятия.

Управление затратами решает многочисленные задачи расчёта норм; упорядочение нормативной базы;

- организации изменения норм;

- разработки плановых и отчётных смет (бюджетов);

- разработки плановых (нормативных) и отчётных калькуляций;

- учёта затрат по производствам, цехам и технологическим переделам,

- формирования заданий по снижению (изменению) себестоимости;

- выявления резервов экономии; обеспечения систематического контроля за величиной затрат и как следствие является мерой предотвращения банкротства. Поэтому в наше время в Казахстане с ее нестабильной экономикой данная тема является очень актуальной.

Зная что, целью управления затратами является: постоянно поддерживать конкурентоспособность выпускаемой продукции и одновременно финансовую устойчивость предприятия, а соответственно предотвратить банкротство организации, я раскрою основную цель работы - изучение основных методов управления затратами, как мера предупреждения банкротства. [1, с.154]

Банкротства. Слово, которое чаще всего производиться с оттенком паники и страха, поскольку означает неплатежеспособность, ликвидацию дела- фирмы, банка, организаций, - которая влечет за собой неопределенность для всех заинтересованных лиц.

Меры по предупреждению банкротства организации описаны в законе РК, который был принят 21 января 1997 г № 67-1.

«Банкротства» это признанная решение суда о несостоятельности должника (организации), которая являются основанием для его ликвидации.

Меры по предупреждению банкротства наиболее часто носят экономический и организационный характер и заключается, преимущественно, в покупке государственном или муниципальным образованием акции юридического лица, обеспечение кредитов предоставлении ссуд, реструктуризации задолженности, предоставления налоговый льгот или отсрочка уплаты налогов реорганизации или содействия реорганизации юридического лица, повышении экспортных квот.

Выбор тех или иных мер зависит от причин, порождающих опасность банкротства. Исходными причинами, как правило являются: низкий научно- производственный потенциал слабость организационного потенциала, неэффективность системы управления (механизмов управления и организации управления), серия ошибок в предприятии решений стратегического характера.

Очевидно, что предпосылка банкротства возникают задолго до наступления опасности банкротства. Основными сигналами возможного наступления неблагополучия предприятия на разных стадиях развития производственной системы являются:

- стадия развития -непредвиденные революционные изменения в технологии; устранение вновь внедренной технологии вследствие низких темпов развития или принятия непрогрессивных решении при проектировании технологической системы; большое несоответствие фактического спроса на производимый товар предшествующему прогнозу спроса; обострение конкуренции, закрывающее возможности проникновения на рынок;

- стадии стабильного функционирования технологической системы- замедления роста спроса на производимые товары; обострение конкуренции, сопровождаемой потерей позиции на рынке; насыщения или затухание спроса, угроза потери рынка;

- на стадии деградации технической системы потеря конкурентоспособности; риск разорения

Таким образом, если технологическая система предприятия находится на стадии деградации и появилось явные признаки банкротства, то без финансовой помощи в объеме, позволяющем осуществить реконструкцию производства, восстановить стабильную платежеспособность предприятия практически не представляются возможным.

Без достаточного финансирования инвестиции в развитие реальна только ликвидация данного юридического лица, в том числе путем продажи имущественного комплекса или присоединения к другому юридическому лицу.

К основным мерам, оздоровление, которые предприятия могут принимать самостоятельно, относятся;

- выбор приоритетных направлении повышении отдачи имеющихся факторов производства и их обновления с учетом конъюнктуры рынка

- пересмотр ассортиментной политики с целью рационализации структуры ассортимента по параметрам удельного веса в общем в объеме производства и рентабельности продукций;

- полноценное использование существующего социального потенциала и повышение организационного потенциала и повышение организационного потенциала и повышение организационного потенциала оптимизация рыночной стратегии и выбор конкурентных позиции на рынке.

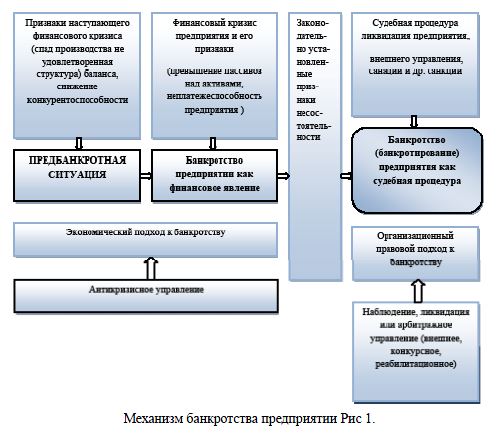

Все выше перечисленные определения можно показать так же в виде схемы правовое регулирование несостоятельности предприятий преследует цели защиты прав кредиторов, снижения уровня хозяйственных рисков в экономике и проведения реорганизации предприятий с перераспределением хозяйственных активов в пользу более эффективного. [1, с.5].

Существует несколько разновидностей банкротства предприятий. В законодательной и финансовой практике выделяют следующие его виды:

- Реальное банкротство. Этот вид банкротства характеризует полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь используемого капитала. Катастрофический уровень потерь капитала не позволяет такому предприятию осуществлять эффективную хозяйственную деятельность, вследствие чего оно юридически объявляется банкротом.

- Техническое банкротство. Используемый термин характеризует состояние неплатежеспособности предприятия, вызванное существенной просрочкой его дебиторской задолженности. При этом размер дебиторской задолженности превышает размер кредиторской задолженности предприятия, а сумма его активов значительно превосходит объем его финансовых обязательств. Техническое банкротство при эффективном антикризисном управлении предприятием, включая его санирование, обычно не приводит к его юридическому банкротству.

- Криминальное банкротство. Это инструмент недобросовестного завладения собственностью. В любой стране с рыночной экономикой банкротство является одним из инструментов естественного процесса реструктурирования экономики. Однако в российских условиях банкротство предприятий стало самостоятельным видом криминального бизнеса.

Криминальное банкротство включает в себя:

- преднамеренное банкротство (ст. 216 УК РК )

- фиктивное банкротство (ст.14,15 УК РК)

- неправомерные действия при банкротстве (ст. 155 УК РК) Криминальные банкротства являются феноменом с несколькими неизвестными, которые следует выявить и обосновать для того, чтобы ответственность по ним могла наступить.

Хозяйственная деятельность любого субъекта предпринимательской деятельности является многоплановой, получение и предоставление кредитов и заключение сделок не всегда оказываются выгодными и удачными операциями. Так как четких рецептов выгодного бизнеса не существует, то нельзя законодательно установить однозначные обязательные рамки предпринимательской деятельности. В связи с этим иногда трудно бывает установить умышленность тех или иных действий хозяйствующих субъектов при банкротстве, повлекших нанесение крупного ущерба. Кроме того, преступными действия предпринимателей в сфере банкротства становятся лишь при наличии причинной связи между самими действиями и их последствиями, выражающимися в имущественном ущербе.

Сомнительными с точки зрения криминальности являются банкротства предприятий, в недалеком прошлом благополучных в экономическом и финансовом отношении; уникальных предприятий оборонного комплекса, обладающих редкими разработками и технологиями; предприятий, после банкротства достающихся своему многолетнему конкуренту .

Возможны и иные классификации банкротства. Например, виды банкротств можно определить на основании вызвавшей их причины.

Первый вид банкротства - это банкротство бизнеса, или банкротство, связанное с неэффективным управлением предприятием, маркетинговой стратегией или использованием имеющихся ресурсов.

Второй вид банкротства - это банкротство собственника или банкротство, вызванное, в первую очередь, недостатком у собственника инвестиционных ресурсов, необходимых для осуществления расширенного, а иногда и простого воспроизводства при наличии нормальных основных фондов и трудовых ресурсов, разумной маркетинговой политики и востребованность выпускаемой продукции.

Третий вид банкротства - это банкротство производства, когда под влиянием первых двух факторов или в силу устаревшего оборудования, или из-за жесткой конкуренции со стороны отечественных и зарубежных производителей предприятие производит неконкурентоспособную продукцию и это состояние предприятия практически неустранимо путем смены управляющего или инвестиционными вливаниями без частичного или полного перепрофилирования производства. Четвертый вид банкротства, очень характерный для современных российских предприятий, называется «недобросовестным менеджментом». К этому разряду принадлежат действия руководства предприятия, связанные со злостным уклонением от исполнения обязательств. [1, с.6,7]

В зависимости от того, какие факторы (внешние или внутренние) стали коренной причиной несостоятельности предприятий, в экономике различают следующие типы банкротства:

- специфическое банкротство предприятия, функционирующего в сбалансированной экономике, возникшее по субъективным причинам, когда данное предприятие не смогло выполнить взятые на себя обязательства;

- массовое банкротство предприятий, функционирующих в условиях кризисного состояния экономики, когда они не способны решать экономические задачи в перспективе. [2, с.75]

Правильное понимание назначения и эффективности института несостоятельности (банкротства) является определяющим с точки зрения результатов его функционирования. Будучи всесторонне разработанными, процедуры банкротства становятся гарантом благоприятных структурных сдвигов в долгосрочной перспективе. И, наоборот, при однобоких, не до конца продуманных и неправильно регламентированных процедурах банкротства уже в среднесрочной перспективе можно наблюдать неблагоприятные тенденции как в структуре экономики, так и в характере складывающихся экономических отношений.

Причины банкротства

Помимо выделения различных видов банкротств можно говорить и о различных причинах данного явления.

Самыми распространенными причинами деловой несостоятельности являются экономические, финансовые факторы и факторы, связанные с профессионализмом управления .

В экономической литературе также распространена классификация факторов, обуславливающих несостоятельность (банкротство) организаций на внешние и внутренние.

К внешним факторам, оказывающим сильное влияние на хозяйственную деятельность предприятия, относятся размер и структура потребностей, уровень доходов и накоплений населения; политическая стабильность и направленность внутренней политики; развитие науки и техники, определяющие все составляющие процесса производства товара и его конкурентоспособность; международная конкуренция; последствия общеэкономического спада, инфляции.

Внутренние факторы, определяющие развитие предприятия и влияющие на результаты его хозяйственной деятельности, в экономической литературе в общем виде представляются четырьмя основными группами .Это стратегия предприятия, принципы его деятельности, ресурсы и их использование, качество и уровень маркетинга. В свою очередь, данные группы факторов включают десятки, если не сотни конкретных причин, действующих на каждом предприятии избирательно. Некоторые авторы, конкретизируя внутренние факторы, усиливающие кризисную ситуацию предприятия, выделяют в данной группе факторов ряд подгрупп. [4, с.159]

Помимо рассмотренных выше классификаций, факторы банкротства можно разделить на количественные и качественные. К количественным факторам несостоятельности можно отнести небольшую величину показателя отношения движения денежных средств к общим обязательствам; высокую величину показателя отношения долговых обязательств к акционерному капиталу и показателю отношения долговых обязательств к общей сумме активов; незначительный доход на инвестиции; скромную величину отношения нераспределенной прибыли к общей сумме активов; низкий уровень отношения оборотного капитала к общей сумме активов и отношения оборотного капитала к продажам; недостаточный уровень отношения необоротных активов к среднесрочным и долгосрочным обязательствам; малый коэффициент покрытия процента; нестабильную прибыль; скромные размеры компании, определяемые объемами продаж и (или) общей суммой активов; цену облигаций предприятия; существенное увеличение коэффициента «Бета»; большую разницу между рыночной ценой акции и ее балансовой стоимостью; снижение дивидендных платежей; значительный рост WACC; высокий показатель отношения постоянных затрат к общим затратам; неспособность поддерживать должный уровень внеоборотных активов .

К качественным причинам банкротства можно отнести плохую систему финансовой отчетности и неспособность предприятия контролировать расходы; неопытность руководства компании; наличие спада в промышленности; неспособность фирмы получать соответствующее финансирование и значительные кредитные ограничения на любое получаемое финансирование; неспособность погасить просроченные обязательства; неквалифицированное управление компанией; неспособность менеджеров быстро перестраиваться в связи с изменениями на рынке, идти в ногу со временем, особенно в технологически ориентированном бизнесе; высокий уровень коммерческого риска; неудовлетворительное страховое покрытие; осуществление незаконных мошеннических действий; недоучет менеджерами особенностей циклической деятельности бизнеса; неспособность перестраивать производство в соответствии с изменениями запросов потребителей; учет потенциальной ненадежности поставщиков; пересмотр долговых и арендных соглашений; недостаточно качественную систему бухгалтерской и финансовой отчетности.

Все представленные в литературе подходы к классификации причин банкротства имеют как преимущества, так и недостатки. Целесообразно обобщить, уточнить и дополнить уже имеющиеся перечни причин, приводящих к несостоятельности (банкротству) организаций и предложить их классификацию, более полную и адекватную относительно специфических условий экономики Казахстана . [6, с.97]

Специфические причины банкротства компаний в Казахстане В первую очередь, приведем характеристики причин, обусловленных отрицательным воздействием внешних факторов. В их числе выделяются экономические факторы, такие как кризисное состояние экономики страны в целом; акцент государственной политики на фискальной функции при слабом внимании к поощрительно-распределительной; несовершенство и нестабильность финансово-кредитной политики; ошибки, допущенные в экономическом регулировании. Не меньшее значение имеют социально-политические факторы, например, политическая нестабильность в обществе, недостаток квалифицированных специалистов, демографические проблемы, бедность населения. К информационным факторам можно отнести отсутствие опыта антикризисного менеджмента и неэффективность антикризисного регулирования; отсутствие качественной информации о рыночной конъюнктуре. Рыночные факторы представлены отсутствием адекватной рыночным условиям системы регулирования различных видов хозяйственной деятельности; неразвитостью инфраструктуры бизнеса; низким уровнем конкурентоспособности отечественной продукции; функционированием на рынке предприятий-монополистов; инфляцией и гипертрофией рыночных отношений, процветанием теневой экономики; низким уровнем культуры участников отечественного рынка. Организационные факторы можно охарактеризовать как разрыв экономических связей со странами ближнего зарубежья и соответственно между предприятиями; изменение условий экспорта и импорта товаров. Правовые факторы включают в себя несовершенство и противоречивость законодательной базы. Научно-технические факторы ответственны за снижение научно-технического потенциала предприятий вследствие отсутствия средств на обеспечение его поддержания и развития; недоступность источников информации о научно-технических достижениях. [7, с.44]

Второй блок причин банкротства предприятий в России связан с отрицательным воздействием внутренних факторов. К их числу относятся материально-технические факторы, такие как слабое материально-техническое обеспечение с высоким уровнем морального и физического износа основных фондов и, как следствие этого, снижение эффективности использования материально-технических ресурсов и производственной мощности основных фондов; дефицит оборотных средств и низкая их оборачиваемость. Организационные факторы включают неэффективность и нерациональность организации производственного процесса, вызывающую необоснованно высокие его издержки; отсутствие финансовой прозрачности затрат, и как следствие, невозможность ими управлять; несоизмеримый с результатами труда размер условно-постоянных расходов; применение консервативных методов управления; заключение руководством компаний сделок сомнительной целесообразности; сбои в поставках материальных ресурсов. К социально-экономическим факторам банкротства можно отнести последствия «лоскутной» реструктуризации; манипулирование активами предприятия в результате искажения их текущей стоимости под воздействием инфляции и переоценок; неэффективную маркетинговую политику; невосприимчивость деятельности предприятий к инновациям; неумение управлять инвестиционными ресурсами; упущенное время. [3, с.80]

Правильное понимание причин и видов банкротства способствует правильному пониманию назначения и эффективности института несостоятельности (банкротства), а это является определяющим с точки зрения результатов его функционирования. Будучи всесторонне разработанными, процедуры банкротства становятся гарантом благоприятных структурных сдвигов в долгосрочной перспективе.

СПИСОК ЛИТЕРАТУРЫ:

- ФЗ «О несостоятельности (банкротстве)» Завлина П.Н. Барютин Л.С. Валдайцев С.В. Васильев А.В. Казанцева А.К. Миндели Л.Э. Основы инновационного менеджмента. Теория и практика:Учеб.пособие для экон.спец.вузов. - М.: Экономика 2008 г

- «Банкротство и антикризисное управление предприятием Ал-маты- 2000 Мухамбетов Т.И Нукушев А .Г.

- Материалы IX Республиканской учебно-методической Конференции «Непрерывное экономическое образование: модернизация обучения и методического обеспечения», КазЭУ. - 4 том. Алматы, 2014