Казахстанская экономика предъявляет спрос на стоимостную оценку бизнеса при осуществлении таких видов деятельности как кредитование под залог, купля-продажа, страхование имущества и пр. Осуществляя перечисленные услуги, в Жамбылской области оценочные компании применяют различные методы оценки бизнеса, в том числе метод дисконтирования денежных потоков (доходный подход) — 12%, учетные методы оценки (затратный подход) — 16%, метод капитализации доходов (доходный подход) — 22%, метод рынка капитала (сравнительный подход) — 12%, метод сделок (сравнительный подход) — 20%, метод отраслевых коэффициентов (сравнительный подход) — 18 %.

Руководители и менеджеры предприятий все чаще понимают необходимость оценки стоимости, а также выгоды и преимущества, которые можно получить от сотрудничества с квалифицированными оценщиками.

Так, например, в 2013 г. в общем объеме оценочных работ по Жамбылской области доля консультаций, анализа и оценки при банкротстве составила 0,3%; при реструктуризации активов, основных средств, капитальных влоджений, предприятий — 1,5%; при реструктуризация долгов —2,6%.

Особенно актуальным в современных условиях становится оценка бизнеса в системе антикризисного управления.

Антикризисное управление — целостная система взаимосвязанных методов и приёмов управления предприятием, направленная на предупреждение или устранение неблагоприятных для бизнеса кризисных явлений, посредством разработки и реализации на предприятии специальной программы, имеющей стратегический характер, позволяющей устранить финансовые затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, при опоре в основном на собственные ресурсы. Антикризисное управление предполагает проведение комплекса мероприятий от предварительной диагностики кризиса до методов по его устранению и преодолению.

Оценивая рыночную стоимость предприятия, можно с достаточно высокой степенью точности определить, насколько успешно оно в своей деятельности. Так, например, увеличение рыночной стоимости предприятия означает, что предприятие находится на стадии роста, развивается производство, расширяется сбытовая сеть, предприятие осваивает новые рынки сбыта. И напротив, снижение рыночной стоимости предприятия является главным индикатором неблагополучного положения дел (предкризисного состояния, банкротства). В связи с этим принятие верных управленческих решений невозможно без информации о стоимости бизнеса.

Одной из основных целей оценки бизнеса в целях антикризисного управления является получение информации о его стоимости, а также ориентация управленческого процесса на достижение целей, стоящих перед руководством предприятия.

Поиск путей выхода из экономического кризиса непосредственно связан с устранением причин, способствующих его возникновению. Необходимо провести тщательный анализ внешней и внутренней среды бизнеса, выделить те компоненты, которые действительно имеют значение для организации, провести сбор и отслеживание информации по каждому компоненту и на основе оценки реального положения предприятия выяснить причины кризисного состояния. Точная, комплексная, своевременная диагностика состояния предприятия - первый этап в разработке стратегии антикризисного управления деятельностью предприятия.

Диагностирование - это исследовательский процесс, а значит, на него автоматически переносятся все основные требования, предъявляемые к любому исследованию.[1]

Задачи диагностики заключаются в определении мер, направленных на отлаживание работы всех составляющих элементов системы, и способов их реализации. Нельзя осуществлять управление на любом хозяйственном и управленческом уровне, не имея четкого представления о его состоянии. Задачи диагностики тесно переплетаются с тремя другими задачами - сбор информации, анализ и прогноз.

Диагностические исследования необходимо проводить во всех структурах и на всех уровнях управления.

Цель диагностики - установить диагноз объекта исследования и дать заключение о его состоянии на дату завершения этого исследования и на перспективу. Осуществив цель на основании данных диагноза, можно будет выработать правильную и грамотную экономическую политику, стратегию и тактику.[2]

Если предприятие своевременно отслеживает появление внешней угрозы и располагает временем, достаточным для выработки эффективной реакции, оно может последовательно ликвидировать все проблемы. Но в кризисной ситуации реализацию изменений надо осуществить в жестко ограниченный срок. Поэтому при планировании антикризисной стратегии необходимо стремиться к максимальной параллельности работ. Внедрение антикризисной стратегии наиболее эффективно, если она совмещается с уже адаптированной структурой и подчиняется сбалансированной системе целей. Однако, в критических ситуациях, времени на подготовку базы для стратегических изменений не остается, тогда решительно приходится изменять сложившуюся систему управления, что болезненно сказывается на работе персонала. Следовательно, время является одним из наиболее главных факторов в решении кризисной ситуации. Точность и своевременность диагностики обеспечит система правильно подобранных показателей, заложенных в информационно-программных счислениях структурных подразделений предприятий.

Для того чтобы правильно оценить состояние объекта диагноза, необходима система критериев, способных адекватно отразить специфику конкретного объекта с учетом влияющих на него в тот или иной период времени факторов. Это, прежде всего построение системы показателей для оценки состояния объектов, разработка качественных и количественных характеристик, шкал для измерения определенных значений этих характеристик и показателей.

Для выявления причин возникновения проблемы необходимо собрать и проанализировать внешнюю и внутреннюю информацию исследуемого объекта.

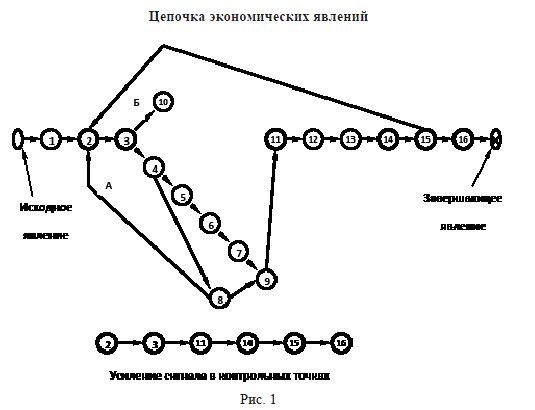

Чтобы подобрать систему показателей, характеризующих кризисное явление, необходимо проследить механизм возникновения кризисного состояния предприятия. Под экономическим механизмом, принято понимать цепь последовательных экономических явлений. Как и всякий экономический механизм, механизм возникновения кризисного состояния «запускается» субъектом, инициирующим исходные экономические явления. Под влиянием этих явлений начинается процесс следования (без дополнительного импульса) одного за другим в определенной последовательности - цепочке взаимосвязанных экономических явлений, в конце которой наступает завершающее явление - кризисное состояние.[3]

На рисунке приведен пример такой цепочки.

Последующие явления в цепочке:

- Увеличение издержек на проведение НИОКР собственными силами предприятия либо сторонними организациями на основе контракта;

- Уменьшение прибыли, остающейся в распоряжении предприятия;

- Сокращение финансовых возможностей решения задач совершенствования стратегического потенциала предприятия (СПП) по элементам, непосредственно не связанным с проведением НИ-ОКР нового товара;

- Получение кредитов на совершенствование СПП по элементам, указанным в пункте 3;

- Повышение общего уровня СПП за счет собственных и заемных средств;

- Повышение уровня конкурентного статуса предприятия (КСП);

- Увеличение прибыли за счет повышения уровня КСП;

- Рост издержек предприятия в связи с необходимостью обслуживания полученного кредита;

- Переход конкурентного преимущества предприятия (КПП) в фазу зрелости;

- Отсутствие возможности получения кредита;

- Нехватка средств для поддержания КПП на стабильном уровне;

- Снижение уровня КСП;

- Снижение уровня КПП;

- Падение спроса на товары предприятия;

- Снижение объема продаж товаров предприятия;

Снижение платежеспособности предприятия.

Завершающее явление - банкротство предприятия. Исходным явлением в цепочке, как показано на рисунке является - увеличение издержек на проведение НИОКР. Почему? Как было сказано выше:

во-первых, кризис на предприятии вызван потерей конкурентоспособности продукции и конкурентоспособности техники и технологии;

во-вторых, время в условиях кризиса приобретает наибольшую остроту.

Реализуя данную цель, оценка выполняет ряд функций, а именно:

а) выступает критерием эффективности применяемых антикризисным управляющим мер.

б) служит исходной информацией для принятия определенных решений в ходе антикризисного управления, в том числе: для определения размера конкурсной массы; при передаче объектов

недвижимости в аренду; при определении налоговой базы для расчета налога на имущество; при определении стоимости залога, необходимого для получения кредита и т. д.

В этом случае оценка стоимости выступает в качестве инструмента системы антикризисного управления, применение которого дает управляющей системе объективную информацию о стоимости различных элементов управляемой системы. Данная информация необходима для внесения корректировок в разрабатываемую стратегию вывода предприятия из кризиса.

Оценка имущества бизнеса в целях антикризисного управления предполагает расчет различных видов стоимости, в том числе рыночной стоимости, стоимости при существующем использовании, ликвидационной и утилизационной стоимости, инвестиционной, стоимости с ограниченным рынком.

Такимобразом, одинитотжеобъектвконкретныймоментвреме-ни может быть оценен по-разному и иметь неодинаковую стоимость. Так, например, величина рыночной стоимости действующего предприятия будет значительно отличаться от величины ликвидационной стоимости того же предприятия (если оцениваемое предприятие успешно функционирует на рынке).

В первом случае стоимость компонентов предприятия определяется на основе их вклада в общий бизнес, т. е. предприятие оценивается как единое целое, потенциально прибыльное в будущем. Во втором случае происходит реализация отдельных видов активов (или имущественного комплекса) предприятия по цене значительно ниже рыночной, поскольку в большинстве случаев использование метода ликвидационной стоимости подразумевает продажу активов в сжатые сроки.

В этой связи показателен пример ТОО «Южкаторг», которое специализировалось на выпуске строительных материалов. На этом заводе к началу 2009 года скопилось огромное количество изношенного оборудования, которое полностью выработало свой ресурс и простаивало в цехах, ожидая «очередного» капитального ремонта, после которого оно могло работать максимум одну-две недели. Совершенно очевидно, что кроме огромных затрат на ремонт это ничего не приносило собственникам предприятия. И только с приходом на завод внешнего управляющего, который сразу же воспользовался услугами профессиональных оценщиков, данное оборудование было-таки реализовано по цене материалов, из которых состояли многочисленные станки. Денежные средства, полученные от реализации изношенного оборудования, позволили выплачивать зарплату всему коллективу завода.

Стоимость действующего предприятия для целей антикризисного управления целесообразно рассчитывать в том случае, если предприятие находится в начальной фазе развития кризиса, поскольку в этом случае предприятие реально функционирует на рынке и приносит собственнику доход. Если же предприятие находится в режиме сокращенного воспроизводства или в его отношении осуществляется процедура наблюдения, финансового оздоровления, внешнего управления, то стоимость действующего предприятия, вероятнее всего, будет рассчитана антикризисным управляющим с большой долей условности, поскольку доходный подход может быть применен при наличии дохода, применение же сравнительного подхода невозможно из-за отсутствия информации об аналогичных предприятиях. Таким образом, в распоряжении антикризисного управляющего остается в основном затратный подход, с помощью которого стоимость действующего предприятия может быть определена с использованием в его рамках метода чистых активов и метода ликвидационной стоимости. Доходный подход может быть применён при обосновании и выборе одного из вариантов программы реструктуризации. Если предприятие находится на стадии конкурсного производства (заключительная стадия процедуры банкротства), целесообразно сразу рассчитывать ликвидационную стоимость объекта. При расчете ликвидационной стоимости необходимо:

во-первых, определить выручку от продажи активов предприятия

во-вторых, рассчитать затраты на его ликвидацию (юридические услуги, затраты, связанные с владением активами до их ликвидации, и т.д.).

Разность между этими двумя компонентами и представляет собой величину ликвидационной стоимости предприятия.[4]

Проанализировав роль оценки бизнеса в целях антикризисного управления, можно сделать следующие выводы.

Во-первых, оценка стоимости предприятия очень важна для антикризисного управляющего в качестве исходной информации для принятия решений по восстановлению предприятия, выработки плана действий. Также может служить не только исходной информацией для принятия определенных, единственно правильных решении, но и использоваться в ходе антикризисного управления.

Во-вторых, оценка стоимости является важным фактом эффективности применяемых антикризисным управляющим мер.

Литература:

- Коротков Э.М. Концепция менеджмента.- М.: ДеКа, 2006. - -117 с.

- Ансофф И. Стратегическое управление.- М.: Экономика, 2009. -564 с.

- Глущенко В.В., Глущенко И.И. Исследование систем управления: социологические, экономические, прогнозные, плановые, экспериментальные исследования. - М.: Общество и экономика, 2010. - 416 с.

- Пострелова А. В. Оценка бизнеса в целях антикризисного управления предприятием [Текст] / А. В. Пострелова, Е. Н. Маля, К. С. Емельянова // Молодой ученый. — 2013. — №9. — С. 231-233.