Казахстанская фармацевтическая отрасль, являющаяся одним из важнейших элементов системы здравоохранения, находится на пороге коренных изменений. В максимальной степени эти изменения должны быть связаны с организацией инновационной составляющей, развитием импортозамещения и повышением производительности труда. В связи с этим, вопрос о совершенствовании государственного регулирования фармацевтической отрасли становится все более актуальным.

Внешнюю среду фармацевтических организаций составляют: рынок, потребители, конкуренты. Важным для практической фармации является формирование концепции исследования, включающей объекты, методы и средства, с помощью которых возможно получение необходимой информации о состоянии внешней рыночной среды с целью дальнейшей выработки оптимальных управленческих решений по улучшению лекарственного обеспечения населения и получению максимальной прибыли.

Основными направлениями работы по развитию фармацевтической промышленности Казахстана, связанными с решением ранее выявленных проблем, станут:

- обеспечение стабильного рынка сбыта продукции отечественной фармацевтической и медицинской продукции;

- обеспечение отрасли квалифицированными кадровыми ресурсами;

- совершенствование нормативноправовой базы;

- торговая политика;

- проектные меры реализации Программы развития фармацевтической промышленности Казахстана.

Казахстанская фармацевтическая промышленность на 30% обеспечивает отечественное здравоохранение лекарственными средствами в натуральных показателях, по данным за 2010 год в госпитальном секторе в рамках гарантированного объема бесплатной медицинской помощи (ГОБМП) этот показатель составил 45% [1].

При этом основную часть продуктовых портфелей отечественных производителей составляют низкорентабельные дженериковые препараты (доля которых в общем объеме рынка составляет 85%), а рынок оригинальных препаратов 15%, что не позволяет фармацевтическим производителям выделять свою прибыль на исследования и разработку новых оригинальных лекарственных препаратов.

Производство лекарств развивается медленно, за пятнадцать лет доля отечественных производителей на рынке лекарств в денежном выражении увеличилась с 3% до 10%. Фармацевтические предприятия Казахстана выпускают не более 10% в стоимостном значении от объема медикаментов, потребляемого Республикой.

Однако с 2005 по 2010 годы наблюдался высокий рост внутреннего фармацевтического рынка, обусловленный ростом всей экономики страны, ростом благосостояния населения.

За период 2002 – 2010 годы, по мере смещения спроса населения в сторону более дорогой инновационной фармацевтической продукции, позиции отечественной промышленности на внутреннем рынке снижались. Основная проблема – в «дешевом» и «узком» отечественном ассортименте; это приводит к тому, что основную часть фармацевтического рынка Казахстана составляет импортированная продукция – до 90% в стоимостном выражении, а в натуральном выражении – 70%; доля отечественных лекарственных средств, соответственно, составляет 10% и 30%.

Кроме того, казахстанская фармацевтическая промышленность уступает в валовой доходности зарубежным компаниям. По статистическим данным, за период 2002-2010 гг. фармацевтический рынок является быстрорастущим сектором экономики Казахстана. Согласно данным Агентства РК по статистике, потребление лекарственных средств в Казахстане в 2010 г. составило1152,9 млн. долларов США, увеличившись по сравнению с 2009 г. на 31,5%.

Фармацевтический рынок динамично развивается с 2002 г. средний рост потребления лекарственных средств в Казахстане 25,6% в год номинально в долларах США (Таблица 1). Производство фармацевтических средств в 2010 г. увеличилось на 56% в стоимостном выражении в USD. Объем экспорта был значительным если в 2010 г. эта цифра равна 19,3 млн. долларов США, то в 2002 году объем составлял всего 1,4 млн.долларов США. В основном, оптовым рынком владеют импортеры лекарственных средств. С 2002 г. реальный рост оптового товарооборота 21%. Оптовая реализация лекарственных средств фармацевтическая деятельность, связанная с закупом, хранением, ввозом, вывозом и реализацией лекарственных средств (за исключением реализации лекарственных средств населению) без ограничения объемов. На фармацевтическом рынке сложилась следующая цепочка товародвижения: производитель, оптовая торговля, государственные закупки для бесплатного и льготного обеспечения населения в рамках гарантированного объема бесплатной медицинской помощи через больницы и розничные продажи через аптеки. С 2002 г. средний реальный рост розничного товарооборота в Казахстане 16% [2].

Лекарства в Казахстане подорожали на 18,9% в 2009 г. и на 11,7% в 2010 г. Девальвация тенге относительно валют стран поставщиков лекарств – главная причина повышения стоимости лекарств в 2009 г. В 2010 г. на данный процесс повлияли разные факторы, один из которых рост мировых цен.

Таблица 1Динамика показателей фармацевтической отрасли РК за 2002-2010 гг.

|

Показатели |

2002 |

2004 |

2006 |

2008 |

2010 |

2010 г. к 2002 г.,% |

|

Производство фармацевтической продукции, млн. долл. США |

23,2 |

33,1 |

62,4 |

84,8 |

131,3 |

в 5,7 раза |

|

Основные средства, % |

122 |

116 |

136 |

126 |

106 |

86,9 |

|

Уровень цен на фармацевтическую продукцию, % |

105,3 |

101,2 |

102 |

109,6 |

160,1 |

152 |

|

Экспорт фармацевтической продукции, млн. долл. США |

1,4 |

3,6 |

12,2 |

18 |

19,3 |

в 13,8 раза |

|

Потребление фармацевтической продукции, млн. долл. США |

196,4 |

330,2 |

517,9 |

763,8 |

1152,9 |

в 5,9 раза |

|

Объем оптового товарооборота, % |

100 |

180 |

294 |

410 |

465 |

465 |

|

Объем розничного товарооборота, % |

100 |

108 |

158 |

205 |

337 |

337 |

|

Среднемесячная номинальная заработная плата работника, тыс. тг. |

22,6 |

35,2 |

44 |

61,2 |

82,1 |

в 3,6 раза |

|

Средняя цена упаковки препарата, долл. США |

0,8 |

1 |

1,2 |

1,7 |

2 |

в 2,5 раза |

|

Инвестиции в основной капитал, млрд. тг. |

1100 |

1703 |

2824 |

4211 |

4654 |

в 4,2 раза |

|

Численность населения, % |

99,9 |

100,8 |

101,2 |

102,6 |

101,5 |

102 |

|

Численность врачей, тыс. чел. |

53,7 |

54,8 |

57,5 |

58,9 |

63,9 |

119 |

Источник: составлено автором на основе статистических данных Агентства РК по статистике

Основным направлением маркетинговых исследований в фармацевтической отрасли является изучение потребителей, исследование и формирование ассортиментной политики, прогнозирование потребности в лекарственных средствах, а также анализ и прогнозирование рынка лекарственных препаратов. Прогнозирование рынка лекарственных средств сейчас возможно благодаря современным математическим методам (регрессии и корреляции). Мы изучили зависимость производства фармацевтических средств (У) от 11 факторов за 2002-2010 годы: основные средства, % (Х1); уровень цен на фармацевтические препараты 2001 = 100, % (Х2); экспорт фармацевтических препаратов, млн. долл. США (Х3); потребление фармацевтических препаратов, млн. долл. США (Х4); объем оптового товарооборота 2002 = 100,

% (Х5); объем розничного товарооборота 2002 = 100, % (X6); среднемесячная номинальная заработная плата работника, тыс. тенге (X7); средняя цена упаковки препарата, $ (Х8); инвестиции в основной капитал, млрд. тенге (X9); численность населения 2001 = 100, % (X10); численность врачей, тыс. человек (Х11).

По статистическим данным факторов, за период 2002-2010 гг. рассчитываются парные коэффициенты корреляции, представленные в виде корреляционной матрицы. Мы хотели бы отметить, что первая корреляционная таблица показала тесную связь между данными факторами, так как связь факторов более, чем 0,9. Данная таблица показывает ложную корреляционную связь, потому что между некоторыми факторами по содержанию нет экономической связи, в связи с этим были вычислены цепные темпы роста данных факторов (в %) в период 2003-2010 г.г. и рассчитана вторая корреляционная таблица.

По результатам второй корреляционной таблицы выявлено, что существует хорошая корреляционная связь между производством фармацевтических средств, млн. долл. США (У) и факторами потребления фармацевтических препаратов, млн. долл. США (ryx4=0,62) и численностью врачей, тыс. человек (ryx11=0,53).

Данные факторы непосредственно влияют на производство фармацевтических средств. Это может быть аргументировано тем, что статистические данные показывают рост количества больных с каждым годом, и, тем самым, появляется спрос на медикаменты, а государство, в свою очередь, увеличивает численность врачей.

Для проведения регрессионного анализа мы выбрали темпы роста данных факторов: потребление фармацевтических препаратов, млн. долл. США (x4) и численность врачей, тыс. человек (x11). Если рассматривать связь результативного признака со всеми факторами, то по данной задаче хотелось бы отметить, что между факторами x4 и x11 есть хорошая корреляционная связь, так как коэффициент множественной корреляции R=0,86. Коэффициент детерминации показывает, что 73% изменений в производстве фармацевтических средств можно объяснить изменениями в потреблении фармацевтических препаратов и численности врачей (коэффициент детерминации R2=0,73). Полученное уравнение можно использовать для прогноза развития фармацевтической отрасли РК, так как нулевая гипотеза о случайной природе зависимости отклоняется, признается статистическая значимость и надежность модели регрессии:

(Fтабл=4,74<Fфакт=7,01; tтабл=2,3 < tв4 =2,94; tтабл =2,3 < tв11 =2,60)

Многофакторное уравнение регрессии по темпам роста имеет вид:

Y= a + b4х4 + b11х11 = -634,3852 + 1,3653x4 + 5,7632x11.

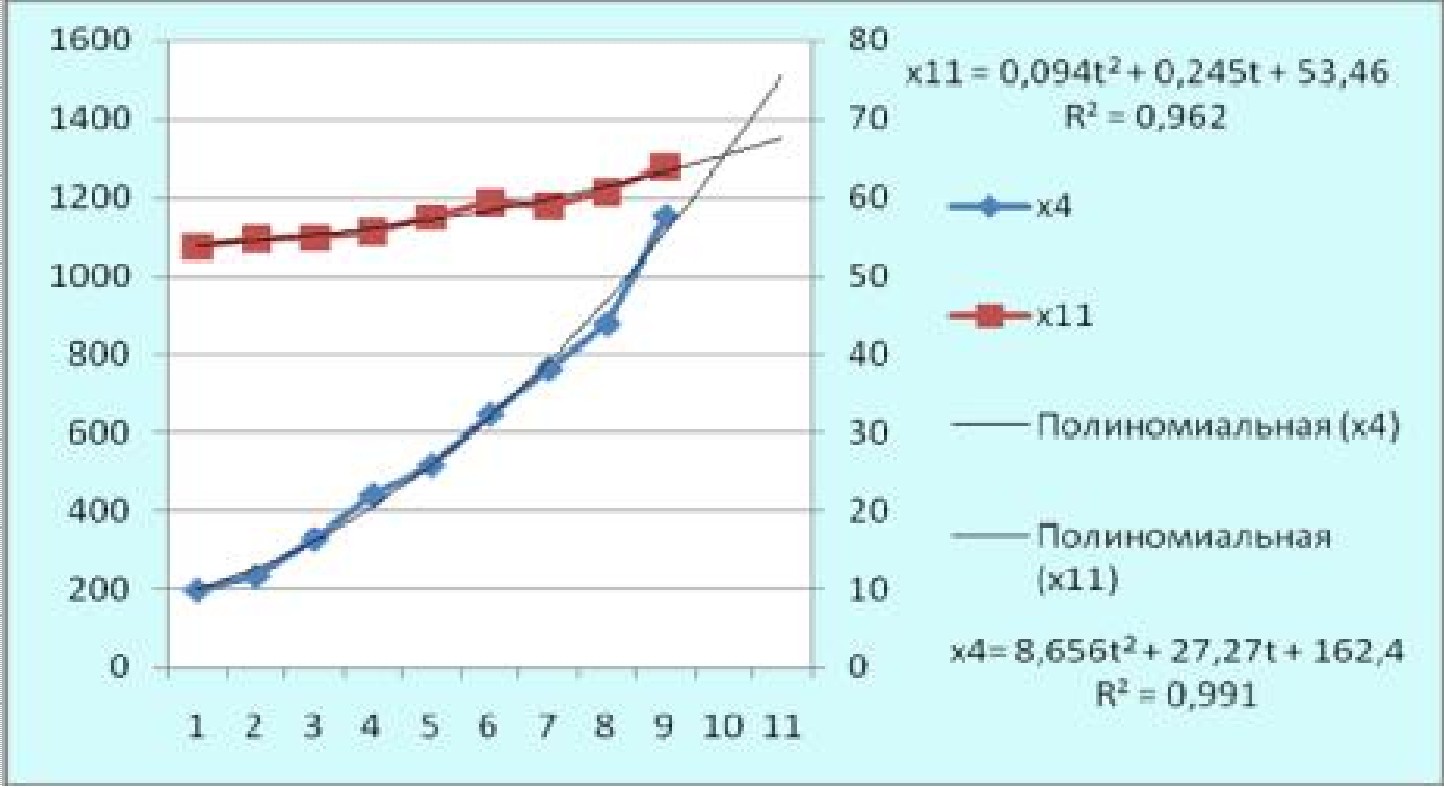

Прогнозное значение Y рассчитывается на 10 и 11 периоды отдельно, используя полиномиальную функцию для факторов x4 и x11 (Рис. 1).

Рис. 1. График факторов x4 и x11, линия тренда (полиномиальная в степени ^2)

По исходным данным, за 2002-2010 гг. (9 периодов) построим динамический ряд для фактора потребление фармацевти-

ческих препаратов, млн. долл. США(x4), получим полиномиальную функцию в виде:

Х4 =8,656t2+27,272t+162,41, R² = 0,99, (t=0,1, …, 9).

В таком случае, мы получаем, что прогнозное значение x4 на 2011 год, когда t=10 равен 1300,7 млн. долл. США; прогнозное значение на 2012 год при t=11 равно 1509,7 млн. долл. США.

Следом, по исходным данным за 2002-2010 гг. (9 периодов), построим динамический ряд для фактора численность врачей, тыс. человек (x11), получим полиномиальную функцию в виде:

X11 = 0,0942t2+0,2451t+53,46, R² = 0,96, (t=0,1, …, 9)

По полиномиальной функции для фактора численность врачей (x11), прогнозное значение x11 на 2011 год при t=10 равен 65,3 тыс. человек; а прогноз фактора X11 на 2012 год при t=11 равен 67,5 тыс. человек.

Вследствие того, что на втором этапе нашей работы мы перевели первоначальные данные в темпы роста и использовали их на протяжении всего решения, то в заключительной части работы нам необходимо найти прогнозные значения Y по темпам роста, то есть их процентные значения, и получаем, что Y(%) по уравнению регрессии У=a + b4х4 + b11х11 = -634,3852 + 1,3653x4 + 5,7632x11, прогнозное значение на 2011 год при t=10 равно 108,7%; а на 2012 при t=11 будет равно 120,0%.

В заключение хотелось бы отметить, что прогнозное значение Y на 10-й период (2011 год), в среднем, будет равно 142,7 млн. долл. США, а на 11-й период (2012 год) в среднем будет равно 171,2 млн. долл. США. Очевидно, что динамика показывает рост в фармацевтической отрасли Республики Казахстан и имеет огромные перспективы развития на будущее.

ЛИТЕРАТУРА

- Бердимуратова Г.Д., Кузденбаева Р.С., Байдуллаева Ш.А., Айтбаева З.А. Обзор фармацевтического рынка Казахстана // Фармация Казахстана №3, 2011.

- Статистические данные Агентства РК по статистике, сайт www.stat.kz

- Гуськов В. Состояние и прогноз фармацевтического рынка Республики Казахстан, проведенное БТА Банком РК, данные с сайта http://www.generic.kz/

- Рахметова Р.У. Краткий курс по эконометрике. Алматы: КазЭУ, 2009.