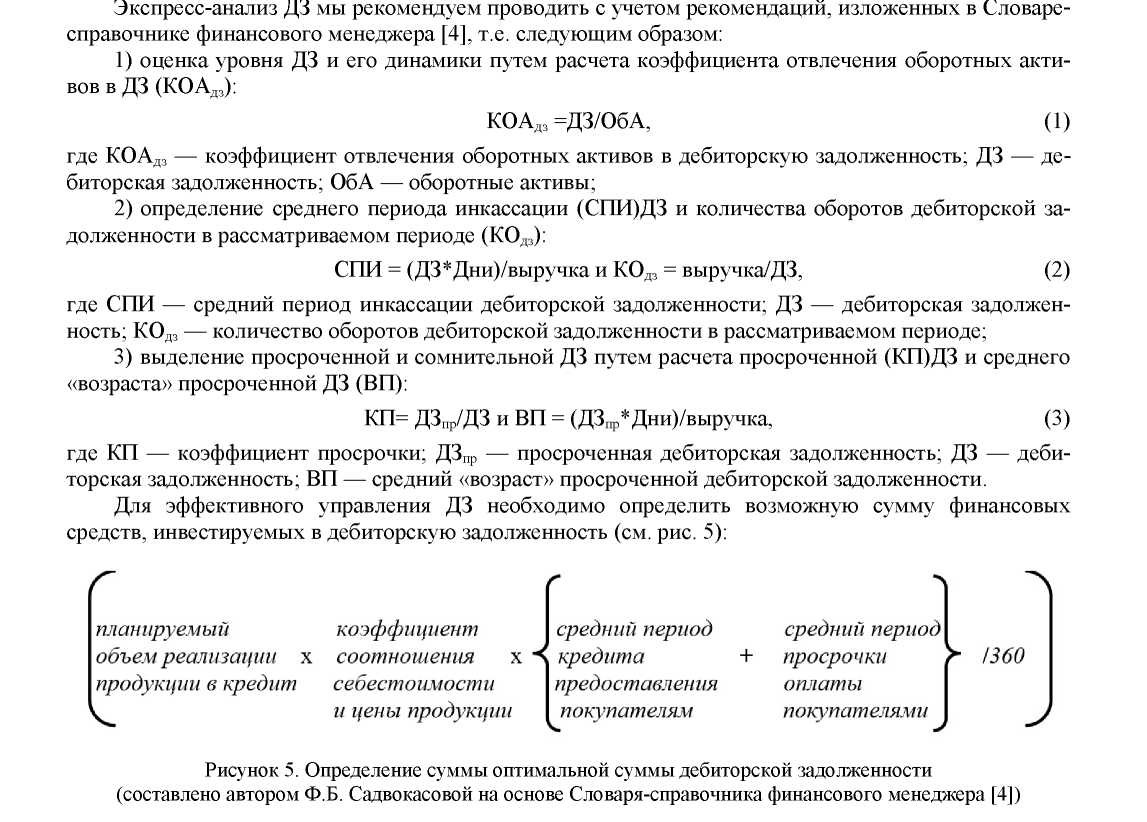

Оборотные активы служат в качестве неотъемлемой части непрерывного цикличного процесса воспроизводства для компаний. Недостаток или неэффективное использование оборотных средств может привести к замедлению скорости их оборачиваемости, что приводит к понижению платежеспособности и финансовой устойчивости компании, а в конечном итоге — к финансовой несостоятельности и даже к банкротству. Поэтому для бесперебойной финансово-хозяйственной деятельности компании нуждаются в надлежащем управлении оборотным капиталом. Для управления оборотными активами компании вырабатывают и используют собственную политику, которая может быть агрессивной, умеренной или консервативной. Одним из ключевых элементов оборотных активов является дебиторская задолженность (ДЗ), в отношении которой требуется проведение специальной политики управления. Отсутствие полноценной картины данных по эффективности инвестирования средств в ДЗ приводит к управлению ситуацией по принципу «тушения пожара». Поэтому информация служит наиболее важным элементом, лежащим в основе всей системы управления ДЗ. Авторы рекомендуют компаниям определять оптимальное соотношение между дебиторской и кредиторской задолженностью в целях получения наибольшей выгоды и наименьших потерь в рамках реализации стратегии. По их мнению, для эффективного управления ДЗ компания должна сформировать свод правил, регламентирующих процессы предоставления кредита и инкассации денежных средств.

Каждая компания для организации и выполнения своей финансово-хозяйственной деятельности нуждается в средствах и предметах труда. Предметы труда, которые переносят стоимость на создаваемый продукт, считаются оборотными (текущими) активами компании.

Впервые понятие оборотного капитала ввел в экономическую теорию шотландский экономист, один из основоположников классической политической экономии А. Смит [1], который подчеркивал её особую роль в формировании основного капитала. Впоследствии его научные изыскания продолжил английский экономист, классик политической экономии Д. Риккардо [2], который был последователем и одновременно оппонентом А. Смита.

Оборотные активы относятся к имуществу компании. Они непрерывно проходят определенные стадии в процессе воспроизводства, меняя форму своей стоимости с производственной на товарную или денежную. Как известно, процесс воспроизводства включает в себя стадии производства и товарно-денежного обмена.

Оборотные активы компании по функциям принято делить на оборотные производственные фонды, к которым относят сырье, материалы, полуфабрикаты, налог на добавленную стоимость, незавершенное производство, расходы будущих периодов, и фонды обращения, включающие в себя дебиторскую задолженность, готовую продукцию, товары, финансовые вложения, деньги и пр. Следует отметить, что оборотные активы учитываются при ценообразовании на товары и услуги. Так, в качестве основного механизма ценообразования на услуги в организациях взята «ориентация на издержки с добавлением нормативной прибыли» [3; 155].

В целях экономического анализа экономисты различают понятия «оборотные средства» и «оборотный капитал». При этом оборотные средства меньше оборотного капитала на сумму прибыли в составе дебиторской задолженности.

По своей сути оборотный капитал выражает экономические отношения, складывающиеся в процессе товарного производства, и означают денежные средства компании, вложенные в текущие активы для осуществления непрерывного процесса производства и обращения, обслуживая воспроизводственный процесс.

В случаях недостатка или неэффективного использования оборотных средств процесс их оборачиваемости замедляется, что приводит к понижению платежеспособности и финансовой устойчивости компании, а в конечном итоге — к финансовой несостоятельности и даже к банкротству. Поэтому для бесперебойного осуществления финансово-хозяйственной деятельности важной задачей для компаний является обеспечение надлежащего управления оборотным капиталом.

Вместе с тем управление оборотными средствами нельзя рассматривать изолированно, само по себе, в отрыве от экономической деятельности компании, поскольку оно является составной частью всей системы управления компанией. Оно нацелено на укрепление финансового состояния, т. е. достижение максимальной прибыли и увеличение рыночной стоимости компании. Управление оборотными средствами следует осуществлять в составе целостной системы управления всей компанией и по отдельным ключевым элементам (производственным запасам, незавершенному производству, готовой продукции на складе, дебиторской задолженности, денежным средствам и их эквивалентам и др.). Каждый элемент оборотных средств имеет свое экономическое предназначение и особенности, которые следует учитывать при подготовке и принятии управленческих решений.

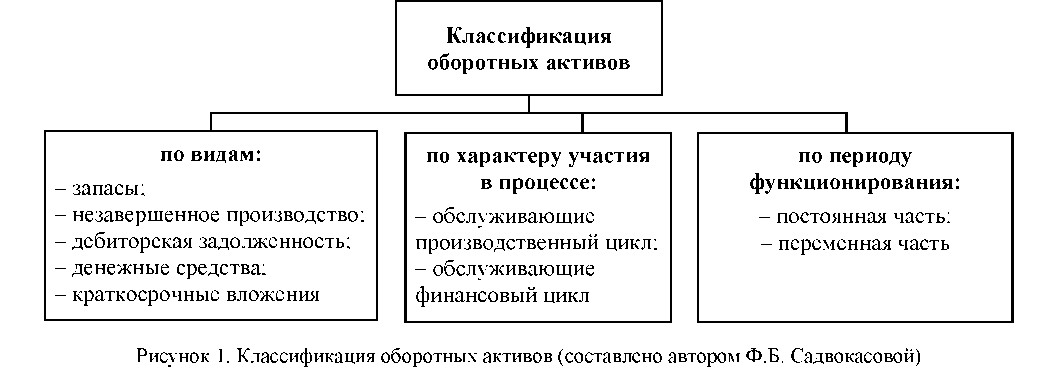

Понятие «активы» по своему экономическому содержанию означает ресурсы, контролируемые компанией по итогам выполненных прошлых операций, от которых ожидается получение экономических выгод в будущем периоде. Активы компании, в свою очередь, делятся на постоянные и оборотные. При этом оборотные активы обращаются в деньги или переходят в затраты в течение одного года (рис.1).

В экономической теории оборотный капитал различается как валовый, чистый (ЧОК) и собственный (СОК). Под валовым оборотным капиталом принято понимать общий объем оборотных средств, сформированный за счет как собственного, так и заемного капитала. Чистый оборотный капитал представляет собой часть оборотных средств, сформированную за счет собственного капитала и долгосрочного заемного капитала. Собственный оборотный капитал означает часть оборотных средств, сформированную только за счет собственного капитала.

Характерной особенностью ЧОК является то, что он может быть как с положительным, так и с отрицательным значением. При отрицательных значениях может потребоваться реализация постоянных активов, либо увеличение долгосрочных обязательств и/или собственного капитала, в том числе за счет увеличения вклада в уставный капитал компании.

Для приобретения оборотных активов компании используют такое понятие, как «рабочий капитал», под которым подразумевается разница между чистыми текущими активами (ЧТА) и чистыми текущими обязательствами (ЧТО), но без учета денежных средств, краткосрочных финансовых вложений со стороны активов и, самое важное с точки зрения настоящей статьи, платных краткосрочных займов со стороны финансовых обязательств.

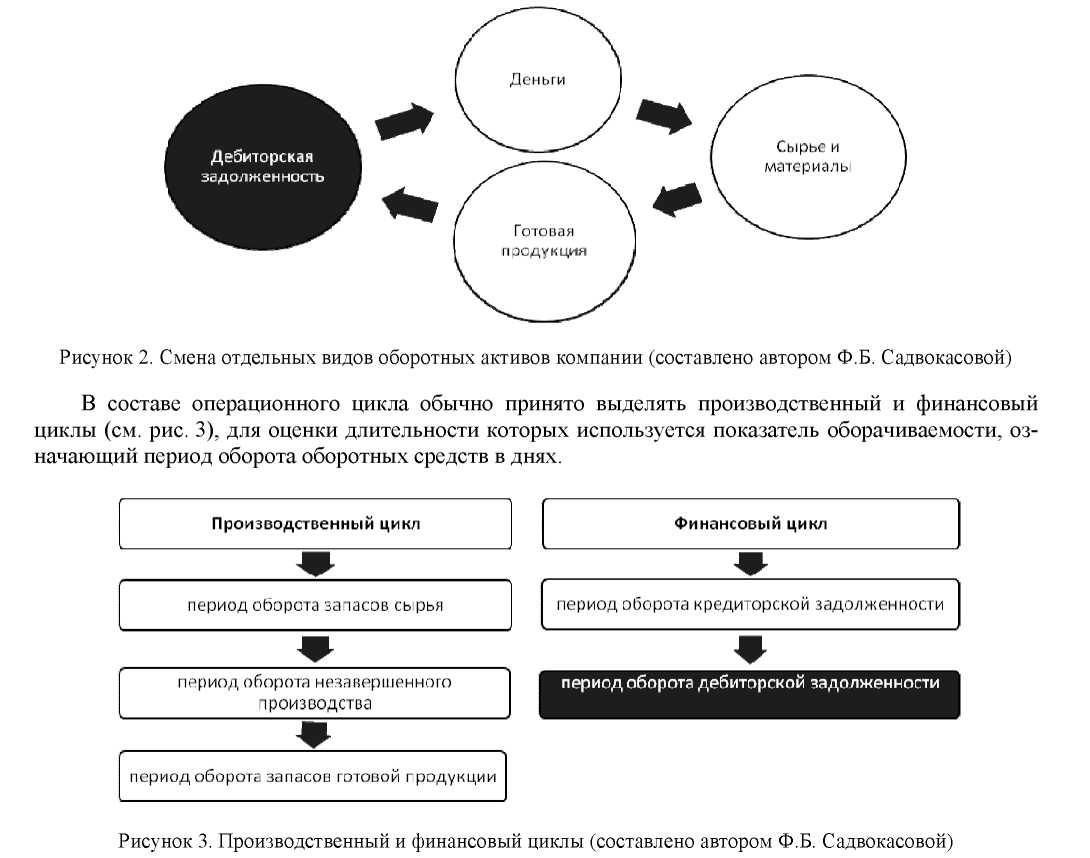

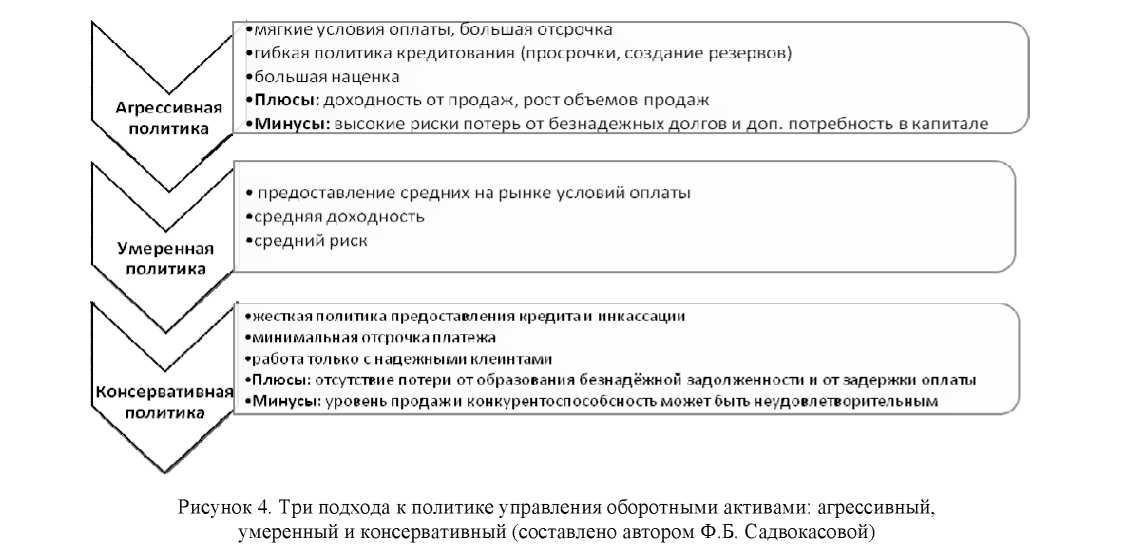

В отношении оборотного капитала используется также понятие «операционный цикл», представляющий собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов (см. рис. 2).

Для управления оборотными активами каждая компания вырабатывает собственную политику, с определением соотношения между рисками и показателями эффективности, сбалансированного на стратегическом уровне, в том числе политику управления оборотными активами и политику привлечения заемных средств.

На практике компании обычно используют три принципиально разных подхода политики управления оборотными активами: агрессивный, умеренный и консервативный (см. рис. 4).

При проведении агрессивной политики финансирования активов компании за счет собственного и долгосрочного заемного капитала финансируют только внеоборотные активы, в то время как оборотные активы финансируются за счет привлечения краткосрочного заемного капитала, тем самым текущие активы покрываются благодаря текущим финансовым обязательствам. Подобная модель политики позволяет компаниям осуществлять свою деятельность с минимальной потребностью в собственном капитале. Однако возникают серьезные проблемы в обеспечении платежеспособности и финансовой устойчивости компании.

Умеренная политика финансирования активов позволяет компании за счет собственного и долгосрочного заемного капитала полностью финансировать внеоборотные активы, а также преимущественную часть или весь объем постоянной части оборотных активов. Такая модель обеспечивает приемлемый уровень финансовой устойчивости компании в процессе его развития.

Особенностью консервативной политики финансирования активов является полное финансирование за счет собственного и долгосрочного заемного капитала внеоборотных активов, постоянной части оборотных активов, а также доли переменной части оборотных активов, которая связана с сезонным возрастанием объема деятельности компании.

Рассмотрим более подробно дебиторскую задолженность, которая является одним из ключевых элементов оборотных активов любой компании.

Политика управления дебиторской задолженностью (ДЗ) предполагает определение допустимых значений следующих показателей:

- средневзвешенного периода оборота, за исключением безнадежной ДЗ;

- средневзвешенного периода допустимой просрочки ДЗ;

- кредитного лимита по типам клиентов;

- величины наценок и скидок к ценам готовой продукции для перепродажи;

- величины резерва на безнадежные (сомнительные) долги.

Систему управления оборотными активами, включая ДЗ, следует рассматривать как целостную совокупность стратегического управления, бюджетирования, исполнения (оперативного управления) и управленческого учета.

Ключевые показатели деятельности компании в области управления оборотным капиталом являются составной частью взаимосвязанной системы показателей и задаются задачами управления процессами формирования и финансирования оборотных активов, сбалансированными на стратегическом уровне, которые одновременно регулируют задачи и действия менеджмента при исполнении бюджета.

На основе управленческих отчетов руководители компании получают информацию по фактическому исполнению бюджетов и бизнес-планов, а также принимают оперативные решения.

Немаловажную роль в управлении оборотными активами играют дебиторская и кредиторская задолженности, а также соотношение между ними. Оптимальным считается такое соотношение, которое в итоге приносит компании наибольшую выгоду или наименьшие потери в рамках реализации принятой стратегии.

Эффективное управление ДЗ предполагает:

- оптимальное соотношение прибыль/риск в рамках стратегии развития компании с максимизацией данного показателя за счет получения дополнительной прибыли от продажи продукции в кредит;

- принятие своевременных и правильных решений на основании своевременной аналитической информации;

- выделение центров ответственности и четкую организацию работы персонала.

Однако многие компании не отслеживают ДЗ в разрезе каждого клиента, товара, менеджера. В результате у руководителей отсутствует полноценная картина данных по эффективности инвестирования средств в ДЗ и многим из них приходится оперативно управлять ситуацией по принципу «тушения пожара», т.е. когда все силы и ресурсы направляются на быстрое решение проблемы, когда

она уже вышла из-под контроля и грозит обернуться большими потерями для компании и её финансовой устойчивости.

Мы полагаем, что документооборот по ДЗ должен позволять руководителям компании оценивать, из каких сумм состоит задолженность, с указанием информации о просроченной оплате, долей безнадежной и сомнительной задолженности, ожидаемым объемом поступлений в ближайшее время и о кредитной истории дебиторов. Управление ДЗ во многих компаниях, можно сказать, осуществляется на «интуитивном» уровне. Между тем, на наш взгляд, информация является наиболее важными актуальным элементом, на котором и должна базироваться вся система управления ДЗ. Поэтому необходимо наладить ежедневный учет финансовых показателей таким образом, чтобы было возможно получать все необходимые аналитические данные в режиме онлайн, с минимальными затратами времени и усилий, в том числе путем создания и развития базы данных, в зависимости от размеров компании, количества пользователей, затрат на разработку, внедрение и обслуживание.

Кроме того, следует рассчитывать коэффициент инкассации с целью определения доли процентной части оборотных средств, которая поступит в определенный период времени, с детализацией по периодам (декада, месяц, квартал и т.п.). При этом можно рассчитать нормативные дни.

ДЗ определяется следующим образом:

- ДЗнп + продажи-поступления от продаж= ДЗкп, где;

- ДЗнп дебиторская задолженность на начало периода;

- ДЗкп дебиторская задолженность на конец периода.

Объем ДЗ определяется путем уменьшения суммы задолженности за товары, проданные на условиях отсрочки платежа на сумму полученных авансов за эти товары. При этом отпуск товаров с отсрочкой платежа приводит к повышению конкурентоспособности, удержанию и завоеванию рынков сбыта, увеличению объема продаж, но одновременно возникает риск потери средств, снижения

оборачиваемости активов и отвлечения средств из оборота. Получение авансов по таким товарам приводит к привлечению средств в оборот, 100 % гарантии получения средств и исключению риска неплатежа за товар, но с возможным снижением конкурентоспособности и установлением более низких цен за них.

Дебиторская задолженность является необходимым элементом работы всякой компании, особенно действующей в сфере торговли, поскольку по мере «роста продаж растут и размеры торгового кредита, важнейшего источника дебиторской задолженности, которая постоянно беспокоит финансового менеджера» [5; 536].

Торговый кредит предоставляется для стимулирования продаж и сохранения клиентов. Пытаясь сохранить клиентов, компания с помощью торговых кредитов помогает им преодолеть финансовые трудности. Но это приводит к образованию дебиторской задолженности у самой компании, оказывающей также управленческо-консультационные услуги [5; 536–537]. По-существу, торговый кредит представляет собой дебиторскую задолженность, которую требуется погасить, а это предполагает наличие политики погашения дебиторской задолженности.

Отказ от продажи продукции в кредит означает неоправданное снижение конкурентоспособности своей компании, несмотря на сопровождаемые риски (отвлечение средств из оборота, возможные потери средств, снижение оборачиваемости).

Ввиду схожести природы возникновения дебиторской и кредиторской задолженности мы рекомендуем компаниям определять оптимальное соотношение между этими показателями с целью получения наибольшей выгоды и наименьших потерь в рамках реализации стратегии компании. При этом данное соотношение должно определяться с учетом следующих факторов:

- относительная рыночная власть компании по отношению к поставщикам и покупателям — уникальность продукта, уровень монополии, редкость продукта, ограниченность предложения, долгосрочный характер контракта;

- стоимость капитала и возможности привлечения в отраслевой цепочке — специфичность и ликвидность активов, капиталоемкость, систематический отраслевой риск;

- структура капитала компании;

- финансовая прозрачность компании;

- политика компании в области оборотного капитала.

Одним из инструментов финансирования ДЗ является факторинг, т.е. финансовая услуга (получение денег под залог ДЗ) по кредитованию оборотного капитала путем инкассирования ДЗ и кредитования клиента с одновременным гарантированием от кредитных и валютных рисков.

К плюсам факторинга относятся отсутствие необходимости залога, расширение возможностей привлечения заемных средств, дополнительный кредитный контроль клиентов со стороны фактора.

Минусы факторинга включают: высокую стоимость привлечения средств в сравнении с кредитом; дополнительные транзакционные издержки (дополнительный документооборот, изменение стандартных форм документов, бухгалтерский учет, информационная система); ограничения по кредитному качеству клиентов (клиенты должны удовлетворять требованиям фактора); отсутствие гарантии влияния факторов на кредитные риски; существование риска прекращения финансирования со стороны фактора; формирование менее прозрачного контроля финансовых расходов.

Факторинг, как правило, используется при недостатке оборотных средств и отсутствии более дешевых источников финансирования. При этом он может быть регрессом, т.е. возможностью направления регресса к получателю денег и без него.

Таким образом, управленческий учет ДЗ основан на следующих определенных принципах:

- расчет критических сроков оплаты;

- составление реестра старения ДЗ;

- расчета средневзвешенных периодов кредита, периодов просрочки и периодов отвлечения средств из оборота;

- расчет коэффициентов поступлений.

Мы рекомендуем проводить автоматизацию управления ДЗ, что включает в себя:

- автоматическое уведомление клиентов о наступлении сроков платежа;

- расчет скидок и штрафов;

- автоматический кредитный контроль с блокировкой отгрузок при превышении кредитных лимитов и/ или отсрочек, а также с системой дополнительной авторизации;

- автоматическое закрытие расчетов (сопоставление платежей отгрузкам);

- автоматическое формирование платежного календаря поступления средств на основе договорных условий;

- оптимальный выбор партнера по установленным параметрам, в т.ч. отсрочке;

- отчетность по ДЗ (реестр старения ДЗ; реестр просроченной и безнадежной ДЗ; рейтинг надежности покупателей);

- отчетность по ключевым показателям управления ДЗ (оборачиваемость ДЗ; фактические коэффициенты инкассации; доля просроченной ДЗ; маржа на вложенный капитал (в разрезе клиентов и сегментов рынка); отношение безнадежной ДЗ к резерву на покрытие безнадежных долгов; отношение ДЗ к кредитному лимиту; средневзвешенный кредитный рейтинг клиентов по сумме ДЗ).

Для эффективного управления ДЗ компания должна сформировать свод правил, регламентирующих процессы предоставления кредита и инкассации денежных средств.

Кредитная политика по ДЗ имеет этапы разработки, включая тип кредитной политики, систему кредитных условий, стандарты оценки покупателей и дифференциацию условий, стратегический выбор партнеров.

Тип кредитной политики компании различается как консервативный, умеренный или агрессивный. Следует учитывать, что жесткий (консервативный) вариант кредитной политики может отрицательно повлиять на рост объема операционной деятельности компании и формирование устойчивых экономических и коммерческих связей. В то же время мягкий (агрессивный) вариант кредитной политики приведёт к чрезмерному отвлечению финансовых средств, снижению уровня платежеспособности компании, вызвать существенные расходы по взысканию долгов, а в конечном итоге, снизить рентабельность оборотных активов и используемого капитала.

Система кредитных условий предусматривает срок кредита, систему скидок, требуемую доходность от инвестирования средств в ДЗ, систему штрафов, размер кредита.

Срок предоставления кредита (предельный срок отсрочки платежа за реализованную продукцию) стимулирует объем реализации продукции при прочих равных условиях, приводит к повышению инвестируемых средств в ДЗ, увеличению продолжительности финансового и операционного циклов компании с одновременным определением его влияния на результаты хозяйственной деятельности компании в комплексе.

Размер предоставляемого кредита характеризует максимальный передел (лимит) суммы задолженности покупателя по предоставляемому товарному кредиту (отсрочке платежа), который устанавливается с учетом типа кредитной политики, уровня приемлемого риска по нему, объема реализации продукции на условиях отсрочки платежа, а также дифференцируется по формам предоставляемого кредита и видам реализуемой продукции.

Система предоставления скидок означает скидки за досрочную оплату или увеличение объема продаж. Первый вид скидок стимулирует своевременное поступление средств, улучшает репутацию компании, дает конкурентные преимущества на рынке. Второй тип скидок даёт возможность увеличения объема реализации продукции при снижении договорной цены. При этом необходимо рассчитать точку безубыточности и размер маржи, при которой дополнительная прибыль от увеличения объема продаж превышает сопутствующие потери.

Инвестируя в ДЗ, компания должна окупать расходы на капитал, а дополнительная прибыль — превышать доходность альтернативных, менее рискованных вложений на размер премии за риск (выгода дебитора должна быть больше ставки по депозитам).

Дополнительная альтернативная доходность от операции

Рисунок 6. Определение требуемой минимальной доходности при предоставлении отсрочки по оплате (образование дебиторской задолженности) (составлено автором Ф.Б. Садвокасовой)

Основные этапы обоснования размера скидки включают:

- расчет требуемой минимальной рентабельности(см. рис.6);

- анализ эффективности сделки до предоставления скидки (расчет точки безубыточности, определение размера удельной и валовой прибыли, рентабельности по сделке, сравнение показателя рентабельности по сделке с требуемой минимальной рентабельностью);

- формирование желаемого эффекта от предоставления скидки;

- прогнозирование дополнительных выгод и потерь от предоставления скидки, принятие решения о целесообразности дальнейших действий.

Система штрафов выстраивается исходя из того, что штраф является дисциплинарной мерой. При этом для определения его размера необходимо произвести расчеты с учетом действующих процентов по кредитам, доходности из альтернативных источников, уровня инфляции. Штраф должен превышать плату за банковский кредит, иначе дебитору выгодно задерживать оплату.

Стандарты оценки покупателей предполагают, что для дифференциации покупателей каждому из них присваивается рейтинг по платежной дисциплине и по суммарному объему продаж.

Стратегический выбор партнеров исходит из того, что при выборе вариантов долгосрочного сотрудничества с партнерами, принадлежащими к одному уровню кредитоспособности, возникает проблема определения показателей, на которые следует обращать первостепенное внимание. К таким показателям относятся: оборот, рентабельность, репутация, максимальный объем закупок и доля компании в этом объеме, дисциплина.

Политика взыскания ДЗ предусматривает установление причин неплатежей, выделение уровней управления ДЗ в компании, регламентирование действий персонала на каждом уровне ответственности, в зависимости от развития ситуации, организацию эффективного документооборота, юридическую проработку документов. Причины неплатежей могут быть экономического и политического характера, форс-мажорные обстоятельства и недобросовестность дебитора. Несвоевременные платежи могут быть не связанными с экономическим положением дебитора. Он может иметь доминирующее положение на рынке, соответственно несвоевременная оплата является для него «нормальным» явлением, т.е. в порядке вещей.

Оценка эффективности методов воздействия включает устные и письменные напоминания, подачу иска, исполнение решения суда, штрафы, пени, неустойки, залог, имиджевые потери, приостановку поставок, вмешательство официальных и контролирующих органов.

Регламентирующие действия предусматривают разработку кредитной политики и шаблонов договоров, мониторинг критических сроков оплаты, работу с просроченными, сомнительными и безнадежными платежами с определением уровня управления и ответственных исполнителей в разрезе департаментов и исполнителей.

Для эффективного документооборота, помимо правильного распределения полномочий, требуется оптимальное использование рабочего времени сотрудников путем автоматического формирования всех части используемых документов. Речь идёт об уведомлениях об отгрузке, о сумме и сроках задолженности, напоминаниях о приближении сроков оплаты, предупреждениях о начислении штрафов, об обращении в судебные инстанции, официальных претензиях, исковых заявлениях.

К основным, часто встречающимся проблемам в управлении ДЗ относятся:

- несистематичность управления;

- неправильная расстановка приоритетов по работе с должниками;

- отсутствие учёта наличия безнадежной ДЗ;

- предоставление кредитов без учета затрат, связанных с увеличением ДЗ;

- отсутствие методики определения кредитоспособности покупателей и методики оценки выгодности предоставления кредита отдельным покупателям;

- функции сбора денежных средств, анализа ДЗ и принятие решения о предоставлении кредита разнесены между разными подразделениями, действия которых порой противоречат друг другу;

- отсутствие четкой системы ответственности и мотивации;

- неверные аналитические выводы на основе данных управленческого учета.

Основные результаты, возможные к получению при внедрении системы управления ДЗ:

- каждое решение принимается в соответствии с кредитной политикой, нацеленной на достижение стратегических задач;

- каждый сотрудник четко представляет цели управления ДЗ и влияние каждого своего действия на конечный результат;

- каждое решение имеет четкую доказательную базу и аргументацию;

- за каждый этап управления ДЗ в компании выделены ответственные, действует система мотивации;

- каждое решение об изменениях структуры (величины) ДЗ принимается с учетом возможных изменений в источниках финансирования и цене привлечения капитала;

- каждый клиент проранжирован, отнесен к соответствующей группе и по нему определены оптимальные условия кредитования, с периодическим обновлением рейтинга в будущем;

- каждый год проводится анализ эффективности проводимой кредитной политики и политики привлечения средств в оборот и принимается решение об их уточнении и оптимизации.

Таким образом, управление дебиторской задолженностью, как частью оборотного капитала, по нашему мнению, имеет огромное значение для финансово-хозяйственной деятельности любой компании. С каждым годом экономические отношения усложняются и становятся всё более изощренными, что требует всё более глубинных анализов и своевременных расчётов с целью предотвращения кризисных явлений и банкротства компании. Как мы считаем, современный мир бизнеса остро нуждается в разработке и реализации чётко отструктурированной политики управления оборотным капиталом, включая управление дебиторской задолженностью с дальнейшим максимальным его исполнением, в том числе посредством установления KPI по ним.

Список литературы

- Смит А. Исследование о природе и причинах богатства народов. Антология экономической классики: в 2-х т. — Т. I. / А. Смит; предисл. И.А. Столярова. — М.: МП «ЭКОНОВ», 1993. — С. 79–396.

- Рикардо Д. Начала политической экономии. Антология экономической классики: [в 2-х т]. — Т. I. / Д. Рикардо; пре- дисл. И.А. Столярова. — М.: МП «ЭКОНОВ», 1993. С. 397–473.

- Джазыкбаева Б. К. Модельный подход к управлению издержками и ценами на услуги организации / Б.К. Джазыкбаева // Вестн. Караганд. ун-та. Сер. Экономика. — 2017. — № 3. — С. 155–165.

- Бланк И.А. Словарь-справочник финансового менеджера / И.А. Бланк. — М.: Ника-Центр, 1998. — 481 с. — Раздел «Дебиторская задолженность».

- Лобанова Е.Н. Корпоративный финансовый менеджмент: учеб.-практ. пособие / М.А. Лимитовский, Е.Н. Лобанова,

- Б. Минасян, В. П. Паламарчук. — М.: Юрайт, 2016. — 990 с. Глава 10. Управление рабочим капиталом. — Уровень 1. —

- Управление текущими операционными активами. 10.1.1. Управление дебиторской задолженностью. — С. 536–545.

- Торговый кредит: финансовое и инвестиционное решение. — С. 545–553. 10.1.3. Роль финансового менеджера в управлении запасами. — С. 554–557.

- Тютюкина Е.Б. Финансы организаций (предприятий): учебник / Е.Б. Тютюкина. — М.: Издат.-торг. корпорация «Дашков и К», 2012. — 544 с. Глава 7. Формирование и использование оборотного капитала организаций и предприятий. —

- 286–354.

- Финансы организаций (предприятий): учебник / ред.: Н.В. Колчина. — 5-е изд., перераб. и доп. — М.: ЮНИТИ- ДАНА, 2012. — 408 с.