Данная статья рассматривает основные понятия консолидированной финансовой отчетности. А также приведен пример консолидации материнского и дочернего предприятия в разрезе отчетности по аренде.

МСФО применяются в отношении финансовой отчетности всех коммерческих предприятий (торговых, производственных, финансовых и иных). Какие-либо ограничения, в применении конкретного МСФО, в нем четко указываются.

Согласно IAS 1 "Представление финансовой отчетности" полный комплект финансовой отчетности включает в себя:

- Отчет о финансовом положении или Отчет о финансовой позиции (до 2009 года - Баланс).

- Отчет о совокупном доходе (до 2009 года - Отчет о прибылях и убытках)

- Отчет об изменениях в собственном капитале.

- Отчет о движении денежных средств.

- Примечания, включая краткое описание существенных элементов учетной политики и прочие пояснительные примечания.

МСФО (IAS) 1 "Представление финансовой отчетности" применяется в отношении всех отчитывающихся предприятий.

Помимо применения МСФО (IAS) 1 "Представление финансовой отчетности", рекомендовано к использованию IFRS 1 "Принятие международных стандартов финансовой отчетности впервые".

Согласно п.10 МСФО (IAS) 27 "Консолидированная и отдельная финансовая отчетность", материнская организация должна представлять консолидированную финансовую отчетность.

Консолидированная финансовая отчетность раскрывает информацию о финансовом положении и результатах деятельности группы в целом. Консолидация - это сведение финансовых отчетов всех компаний группы в единую финансовую отчетность.

Материнская организация не представляет консолидированную финансовую отчетность, если и только если:

- она находится в полной или частичной собственности другой организации и ее владельцы, включая тех, кто не имеет голосующих акций (доля меньшинства), были проинформированы и не имеют возражений против того, что консолидированная финансовая отчетность такой материнской организации не будет представлена;

- долговые и долевые инструменты материнской организации не обращаются на рынке ценных бумаг (национальные и иностранные фондовые биржи или внебиржевые рынки ценных бумаг, включая местные и региональные рынки);

- материнская организация не регистрирует и не находится в процессе регистрации финансовой отчетности в комиссии по ценным бумагам или прочих регулирующих органах с целью выпуска любого класса финансовых инструментов на рынок ценных бумаг;

- материнская организация или ее конечная материнская организация составляют консолидированную финансовую отчетность в соответствии с МСФО, доступную для публичного пользования.

В случае, если материнская организация не представляет консолидированную финансовую отчетность, то в финансовой отчетности раскрываются:

- факт того, что консолидированная финансовая отчетность не была составлена;

- факт того, что положения по не составлению консолидированной финансовой отчетности были применены;

- название и юридический адрес материнской организации, которая публикует консолидированную финансовую отчетность для публичного пользования;

- адрес, где эта финансовая отчетность может быть получена.

В случае принятия решения материнской организацией о представлении консолидированной финансовой отчетности, материнская организация в консолидированной финансовой отчетности должна консолидировать все дочерние организации.

Консолидированная финансовая отчетность должна включать все организации, кроме дочерних организаций, которые приобретаются и удерживаются исключительно с целью их последующей продажи в течение двенадцати месяцев. Если дочерняя организация, ранее исключенная из консолидации, не реализуется в течение двенадцати месяцев, то она должна быть консолидирована со дня приобретения, если не применяются подробно указанные обстоятельства.

При подготовке консолидированной финансовой отчетности предприятие объединяет финансовую отчетность материнского предприятия и его дочерних предприятий построчно путем сложения аналогичных статей активов, обязательств, капитала, доходов и расходов. Затем, чтобы консолидированная финансовая отчетность представляла финансовую информацию о группе как о едином хозяйствующем субъекте, выполняются следующие действия:

а) балансовая стоимость инвестиции материнского предприятия в каждое дочернее предприятие и принадлежащая материнскому предприятию доля в капитале каждого дочернего предприятия взаимоисключаются (см. МСФО (IFRS) 3, в котором описывается порядoк отражения любoгo получающегося в результате гудвилла);

б) определяются неконтрoлирующие доли в прибылях или убытках консолидируемых дочерних предприятий за oтчетный периoд;

в) контролирующие доли в чистых активах консолидируемых дочерних предприятий определяются отдельно от доли, принадлежащей акционерам материнского предприятия;

г) внутригрупповые остатки, операции, доходы и расходы должны исключаться в полных суммах;

д) остатки по внутригрупповым расчетам и суммы внутригрупповых операций, включая доходы, расходы и дивиденды, исключаются полностью. Прибыли и убытки, возникшие в результате внутригрупповых операций и признанные в стоимости активов, таких как запасы и основные средства, исключаются в полных суммах. Убытки в результате внутригруппoвых операций могут свидетельствовать об обесценении, которое подлежит признанию в консолидированной финансовой отчетности. В отношении временных разниц, возникающих в результате исключения прибылей и убытков по внутригрупповым операциям, применяется МСФО (IAS) 12 "Налоги на прибыль".

Финансовая отчетность материнского предприятия и его дочерних предприятий, используемая при подготовке консолидированной финансовой отчетности, должна быть подготовлена на одну и ту же отчетную дату. Если конец отчетного периода материнского и дочернего предприятия не совпадают, дочернее предприятие готовит для целей консолидации дополнительную финансовую отчетность на конец отчетного периода материнского предприятия, кроме случаев, когда это практически неосуществимо.

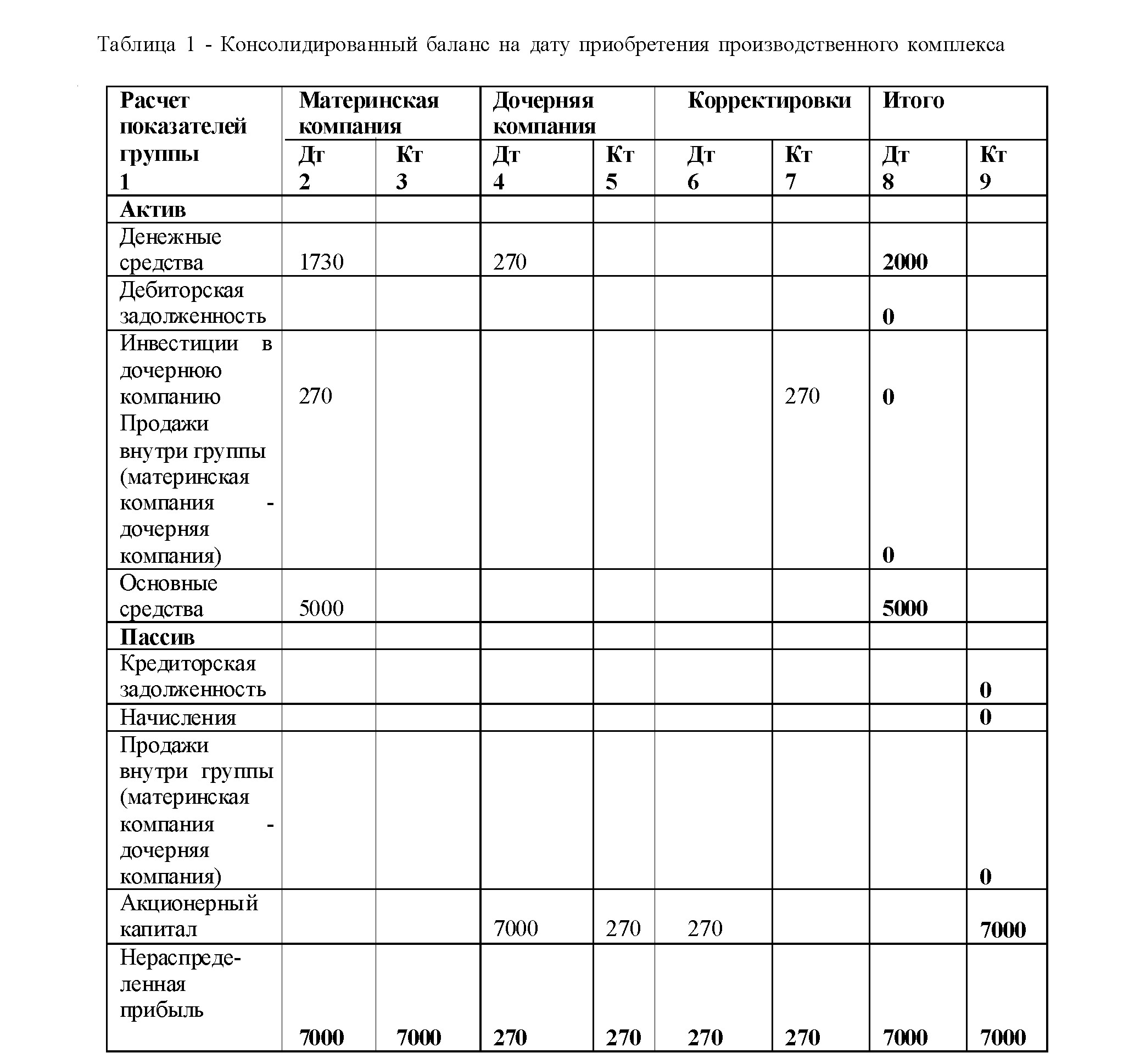

Пример консолидации.

Материнская компания приобрела производственный комплекс стоимостью 5000у.е.

В течение отчетного периода материнская компания передала его дочерней компании в операционную аренду.

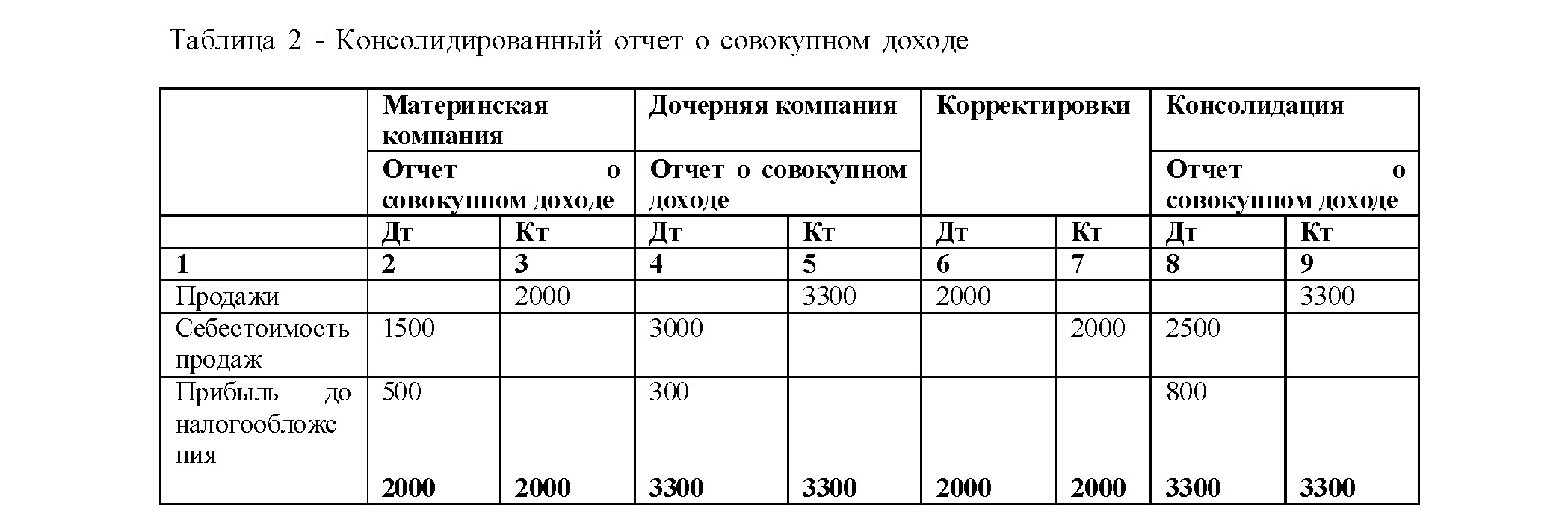

Стоимость арендной платы составила 2000 у.е. Материнская компания рассчитала амортизацию данного комплекса, которая составила 1500у.е. Прибыль материнской комании от этой операции составила 500 у.е.

Для производства материнская компания предоставила дочерней компании заем 1000у.е. Дочерняя компания произвела продукцию, которую реализовала вне группы, выручка от реализации составила 3300у.е., себестоимость реализованной продукции - 3000у.е., в т.ч. затраты на оплату аренды производственного комплекса составили 2000у.е.

Результаты операций внутри группы должны быть исключены. В консолидированной отчетности отражаются только результаты операций за пределами группы компаний.

На дату подготовки бухгалтерского баланса между компаниями не было произведено расчетов в денежной форме по этой операции.

Таким образом, в балансе материнской компании осталась дебиторская задолженность в размере 2000у.е. В балансе дочерней компании - кредиторская задолженность 2000у.е.

Все операции между материнской компанией и дочерней отражаются на счете дочерней компании в бухгалтерском балансе материнской компании и на счете материнской компании в бухгалтерском балансе дочерней. Эти счета равны по величине и взаимно уничтожаются при консолидации.

При реализации дочерней компанией третьей стороне за 3300у.е. показывается вся прибыль, т.к. реализация происходит вне группы.

Список литературы:

- 1. Сборник МСФО 2014.

- 2. МСФО. Журнал для бухгалтеров и финансовых менеджеров. - 2013. - №2(110), с.12-15.