В статье представлено исследование особой значимости кредитного мониторинг в условиях высокого уровня просроченной задолженности по кредитам банков второго уровня Республики Казахстан. Анализируется современное состояние и мероприятия по снижению просроченной задолженности в Казахстане. Рассмотрена нормативно-правовая база в части кредитного мониторинга. Уточняется его понятие и место в системе банковского менеджмента по обеспечению возвратности кредитов. Предлагается концептуальный механизм реализации процедур кредитного мониторинга в современных условиях.

В настоящее время в целях повышения качества кредитного портфеля банков второго уровня Республики Казахстан активно реализуются мероприятия по укреплению банковской системы, регулирования процесса кредитования, совершенствованию оценок кредитного риска. Наметившаяся положительная динамика большинства ключевых показателей, характеризующих роль банковского сектора в экономике, сопровождается увеличением кредитных рисков. Ухудшение условий кредитования, финансовых показателей заемщиков, снижение их реальных доходов, перекредитованность населения стали причиной рост просроченной задолженности по кредитам банков второго уровня.

Величина просроченной задолженности по кредитам банков второго уровня РК за период 20122016 гг. уменьшилась почти в 2 раза, с 1,9 трлн. тенге до 957 млрд. тенге. Наибольшее влияние оказало снижение объема просроченной задолженности по банковским кредитам юридических лиц за анализируемый период в 2,7 раза с 1,57 трлн. тенге до 580 млрд. тенге. В то же время объем просроченной задолженности по банковским кредитам физическим лицам увеличился на 53 до 377,6 млрд. тенге на конец октября 2016 года (таблица 1).

Таблица 1. - Просроченная задолженность по кредитам банков второго уровня РК по типам заемщиков на конец периода

Примечание - Составлено по материалам Статистических бюллетеней Национального Банка Республики Казахстан [1]

|

Наименование показателя |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

01.11.2016г. |

|||||

|

млрд. тенге |

в % к итогу |

млрд. тенге |

в % к итогу |

млрд. тенге |

в % к итогу |

млрд. тенге |

в % к итогу |

млрд. тенге |

в % к итогу |

|

|

Всего |

1903,1 |

100 |

2265,1 |

100 |

1492, 7 |

100 |

920,0 |

100 |

957,7 |

100 |

|

По кредитам небанковским юридическим лицам |

1578,8 |

82,9 |

1841,1 |

81,3 |

1104, 0 |

73,9 |

512,3 |

55,7 |

580,1 |

60,6 |

|

По кредитам физическим лицам |

324,2 |

17,1 |

423,9 |

18,7 |

388,7 |

26,1 |

407,7 |

44,3 |

377,6 |

39,4 |

За анализируемый период сохраняется высокая доля просроченной задолженности в иностранной валюте (более 40% от объема совокупной просроченной задолженности) с некоторым снижением в 2016 году. В результате анализа выявлено, что в 2014 году просроченная задолженность в иностранной валюте составляла почти половину всей просроченной задолженности (47,4%). За последних 4 года удельный вес просроченной задолженности

снизился на 12,7%, составив 34,7% по состоянию на 01.11.2016 года, что является положительным моментом для социально-экономического развития страны.

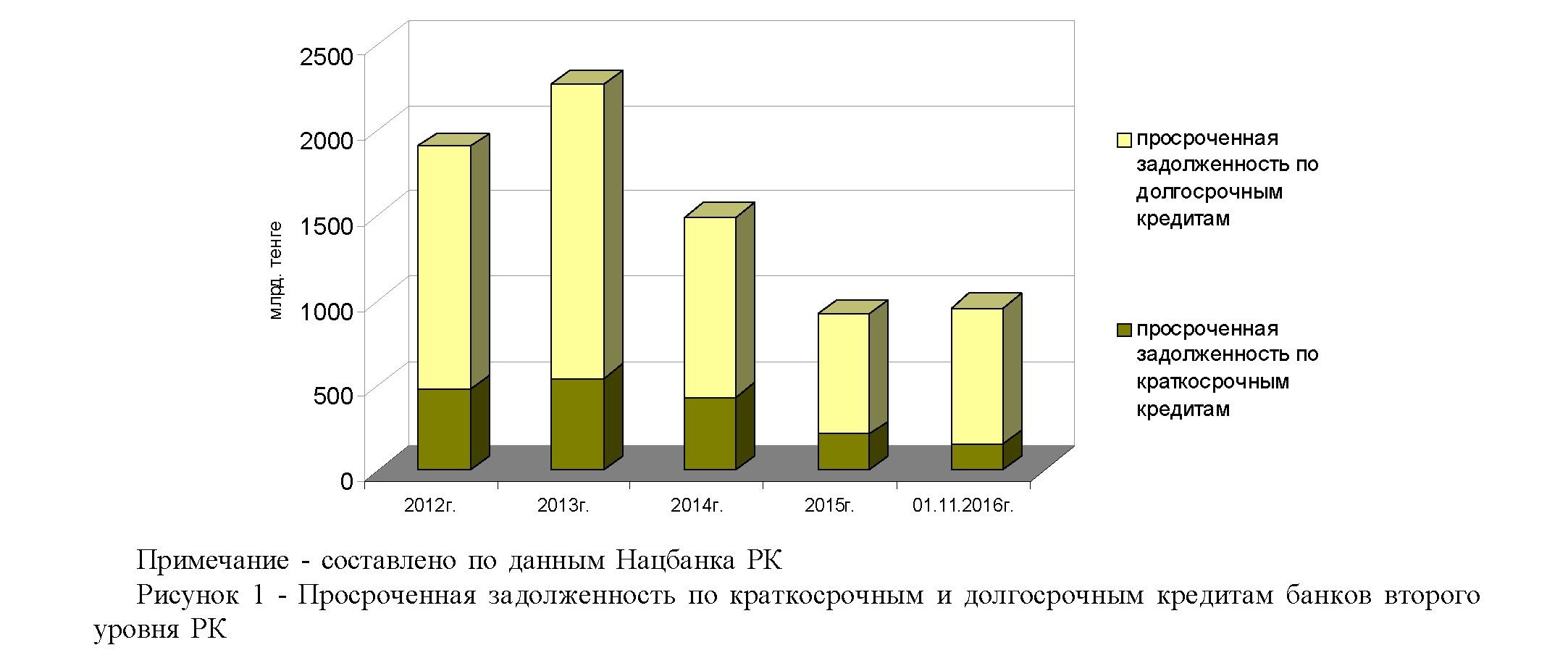

Анализируя показатели просроченной задолженности по кредитам банков второго уровня за период 2012-2016 гг., можно отметить резкое снижение объемов просроченной задолженности по краткосрочным кредитам в 3 раза с 478 до 155 млрд. тенге (рисунок 1).

Просроченная задолженность по долгосрочным кредитам снизилась в 1,8 раза с 1,4 трлн. тенге до 802 млрд. тенге. При этом удельный вес просроченной задолженности по кредитам сроком свыше года увеличился за анализируемый период с 74,8 до 83,8% в совокупном объеме просроченной задолженности на фоне снижения доли просроченной задолженности по краткосрочным кредитам в 2015-2016 гг. Таким образом, за период 2012-2016 гг. заметно значительное уменьшение объема и удельного веса просроченной задолженности по краткосрочным кредитам банков второго уровня РК. Рассматривая состояние просроченной задолженности на уровне регионов Казахстана в соответствии с данными таблицы 2, можно отметить негативную тенденцию резкого увеличения объема просроченной задолженности по банковским кредитам в Павлодарской области (с 17 млрд. тенге по итогам 2012 года до 29,9 млрд. тенге на конец октября 2016 года), Атырауской области (с 11,4 млрд. тенге по итогам 2012 года до 26,5 млрд. тенге на конец октября 2016 года), Костанайской области (с 10,6 млрд. тенге по итогам 2012 года до 51,9 млрд. тенге на конец 2015 года и значительное снижение до 25,9 млрд. тенге на конец октября 2016 года).

Таблица 2. - Просроченная задолженность по кредитам банков второго уровня РК в региональном разрезе, млрд. тенге на конец периода

|

Г орода и области Казахстана |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

01.11.2016г. |

Изменение 2016 г. к 2012 г. |

|

Всего |

1903,1 |

2265,1 |

1492,7 |

920,0 |

957,7 |

снижение в 1,9 раза |

|

г. Астана |

68,3 |

60,8 |

59,9 |

52,4 |

62,0 |

снижение в 1,1 раза |

|

г. Алматы |

1587,1 |

1881,7 |

1129,3 |

521,5 |

602,4 |

снижение в 2,6 раза |

|

Акмолинская |

8,1 |

10,0 |

10,9 |

13,2 |

11,9 |

рост в 1,5 раза |

|

Актюбинская |

20,3 |

26,4 |

22,2 |

20,2 |

26,9 |

рост в 1,3 раза |

|

Алматинская |

13,2 |

18,1 |

17,1 |

17,1 |

13,4 |

рост в 1,01 раза |

|

Атырауская |

11,4 |

18,6 |

12,8 |

17,9 |

26,5 |

рост в 2,3 раза |

|

ВосточноКазахстанская |

29,3 |

41,9 |

40,4 |

43,8 |

33,5 |

рост в 1,5 раза |

|

Жамбылская |

17,8 |

21,2 |

20,9 |

18,3 |

15,9 |

снижение в 1,1 раза |

|

ЗападноКазахстанская |

8,2 |

11,0 |

11,0 |

12,5 |

10,3 |

рост в 1,2 раза |

|

Карагандинс кая |

32,7 |

40,9 |

36,3 |

32,9 |

30,7 |

снижение в 1,1 раза |

|

Костанайская |

10,6 |

18,6 |

25,4 |

51,9 |

25,9 |

рост в 2,4 раза |

|

Кызылординская |

4,8 |

7,5 |

9,7 |

8,8 |

8,7 |

рост в 1,8 раза |

|

Мангыстауская |

13,7 |

16,0 |

15,9 |

17,4 |

16,4 |

рост в 1,2 раза |

|

Павлодарская |

17,4 |

21,4 |

22,3 |

27,2 |

29,9 |

рост в 1,7 раза |

|

Северо-Казахстанская |

10,3 |

11,3 |

10,5 |

7,6 |

6,2 |

снижение в 1,7 раза |

|

Южно -Казахстанс кая |

49,2 |

59,0 |

47,5 |

56,6 |

36,5 |

снижение в 1,3 раза |

|

Примечание - Составлено по материалам Статистических бюллетеней Национального Банка Республики Казахстан [1] |

||||||

|

Отрасль экономики |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

01.11.2016г. |

Изменение 2016г. к 2012г. |

|---|---|---|---|---|---|---|

|

Всего |

1903,1 |

2265,1 |

1492,7 |

920,0 |

957,7 |

- 945,4 |

|

Промышленность |

239,8 |

276,6 |

180,2 |

131,3 |

135,0 |

-104,8 |

|

Сельское, лесное и рыбное хозяйство |

20,3 |

35,1 |

31,6 |

31,8 |

34,3 |

+14 |

|

Строительство |

480,4 |

542,2 |

306,8 |

74,6 |

106,7 |

-373,7 |

|

Транспорт |

74,9 |

65,0 |

44,2 |

23,5 |

22,2 |

- 52,7 |

|

Информация и связь |

20,9 |

24,5 |

9,9 |

1,8 |

5,0 |

-15,9 |

|

Оптовая и розничная торговля |

440,0 |

536,3 |

356,8 |

209,0 |

216,2 |

- 223,8 |

|

Другие |

626,4 |

785,1 |

563,1 |

447,8 |

438,2 |

- 188,2 |

|

Примечание - Составлено по материалам Статистических бюллетеней Национального Банка Республики Казахстан [1] |

||||||

на конец периода

Положительную тенденцию устойчивого снижения объема просроченной задолженности за последние три года показали Алматинская, Карагандинская, Жамбылская и СевероКазахстанская области. В абсолютном выражении снижения объемов просроченной задолженности за период 2012-2016 гг. добились г. Алматы (снижение в 2,6 раза), Северо-Казахстанская область (снижение в 1,7 раза), Южно-Казахстанская область (снижение в 1,3 раза), г. Астана, Карагандинская и Жамбылская области (снижение в 1,1 раза). Вместе с тем, следует обратить особое внимание на выявленную тенденцию доминирования просроченной задолженности в г. Алматы (более 80% всей совокупности просроченной задолженности по республике по состоянию на конец 2012 года и снижение до 63% по состоянию на конец октября 2016 года). На второй и третьей позициях по

Таблица 3. - Просроченная задолженность по отраслей экономики, млрд. тенгенаибольшему удельному весу просроченной задолженности Южно-Казахстанская и ВосточноКазахстанская области.

В ходе анализа просроченной задолженности по банковским кредитам в разрезе отраслей экономики по данным таблицы 3 было выявлено, что снижение объемов просроченной задолженности за период 2012-2016 гг. произошло во всех сферах экономики, кроме сельского, лесного и рыбного хозяйства (рост на 13,9 млрд. тенге за анализируемый период). Самое существенное снижение величины просроченной задолженности наблюдалось в строительстве (в 4,5 раза), организациях транспорта (в 3,4 раза), в секторе информации и связи (в 4,2 раза). Вместе с тем, только в сфере транспорта за анализируемый период отмечалась устойчивая положительная тенденция снижения объема просроченной задолженности по кредитам банков второго уровня РК.

кредитам банков второго уровня РК в разрезе

В разрезе объектов кредитования состояние просроченной задолженности по кредитам банков второго уровня РК характеризуется сохранением высокого уровня просроченной задолженности по кредитам на потребительские цели, строительство и приобретение жилья граждан (таблица 4). За период 2012-2016 гг. просроченная задолженность по данным кредитам увеличилась с 147 до 195 млрд. тенге и с 77,2 до 90,5 млрд. тенге соответственно.

Таблица 4. - Просроченная задолженность по кредитам банков второго уровня РК в разрезе объектов кредитования

на конец периода

|

Цели кредитования |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

01.11.2016г. |

|||||

|

млрд. тенге |

в % к итогу |

млрд. тенге |

в % к итогу |

млрд. тенге |

в % к итогу |

млрд. тенге |

в % к итогу |

млрд. тенге |

в % к итогу |

|

|

Всего |

1903,1 |

100 |

2265,1 |

100 |

1492, 7 |

100 |

920,0 |

100 |

957,7 |

100 |

|

Приобретение оборотных средств |

523,2 |

27,5 |

600,0 |

26,5 |

370,3 |

24,8 |

277,9 |

30,2 |

269,7 |

28,2 |

|

Приобретение основных фондов |

298,9 |

15,7 |

300,3 |

13,3 |

170,8 |

11,4 |

70,3 |

7,6 |

78,7 |

8,2 |

|

Новое строительство и реконструкция |

205,9 |

10,8 |

302,2 |

13,3 |

125,4 |

8,4 |

31,9 |

3,5 |

45,5 |

4,8 |

|

Строительство и приобретение жилья |

77,2 |

4,1 |

94,0 |

4,2 |

78,7 |

5,3 |

90,4 |

9,8 |

90,4 |

9,4 |

|

Потребительские цели граждан |

147,0 |

7,7 |

213,7 |

9,4 |

216,0 |

14,5 |

216,5 |

23,5 |

195,5 |

20,4 |

|

Приобретение ценных бумаг |

4,2 |

0,2 |

30,7 |

1,4 |

37,1 |

2,5 |

3,1 |

0,3 |

0,9 |

0,1 |

|

Прочие цели |

646,5 |

34,0 |

724,0 |

32,0 |

494,2 |

33,1 |

229,6 |

25,0 |

276,6 |

28,9 |

Примечание - Составлено по материалам Статистических бюллетеней Национального Банка Республики Казахстан [1]

Просроченная задолженность по банковским кредитам в разрезе остальных объектов кредитования за анализируемый период существенно уменьшилась, в том числе по кредитам на приобретение оборотных средств - в 2 раза, приобретение основных фондов - в 3,8 раза, новое строительство и реконструкцию - в 4,5 раза, прочие цели - в 2,3 раза.

На фоне положительной тенденции снижения совокупной просроченной задолженности по кредитам банков второго уровня значительно возросла доля просроченной задолженности по кредитам на потребительские цели граждан с 7,7% по состоянию на конец 2012 года до 20,4% по состоянию на конец октября 2016 года, а также на строительство и приобретение жилья граждан - с 4,1% до 9,4% соответственно. При этом существенно снизилась доля просроченной задолженности по кредитам на приобретение основных фондов с 15,7 до 8,2% от общей величины просроченной задолженности, а также на новое строительство и реконструкцию с 10,8% до 4,8% соответственно. Следовательно, все более остро становится проблема невозврата банковских кредитов, предоставленных на потребительские цели граждан, и ипотечных кредитов.

Сохранение высокой доли проблемных кредитов в ссудном портфеле банков обуславливает необходимость оптимизации банковского менеджмента, в том числе системы мониторинга ссудной задолженности. В кредитной политике банков второго уровня должны содержаться четкие инструкции о порядке проведения и составе мероприятий в рамках системы мониторинга, требования к его организации и оценке результатов. Эффективность мониторинга заключается в обоснованности выводов и предполагает актуализацию сведений по кредиту на основе анализа документов (финансовой отчетности заемщика, оценка потока денежных средств). Решающее значение имеет качество отслеживания банком признаков ухудшения финансового положения заемщика и качество обслуживания долга, которые могут привести к ненадлежащему исполнению заемщиком обязательств по погашению ссуды.

Исследование нормативно-правовой базы показало, что обязанности по проведению кредитного мониторинга строго не закреплены. Поэтому возможно отдельные банки второго уровня не имеют возможности уделять должное внимание данному процессу в связи с увеличением расходов и нагрузки на банковских сотрудников.

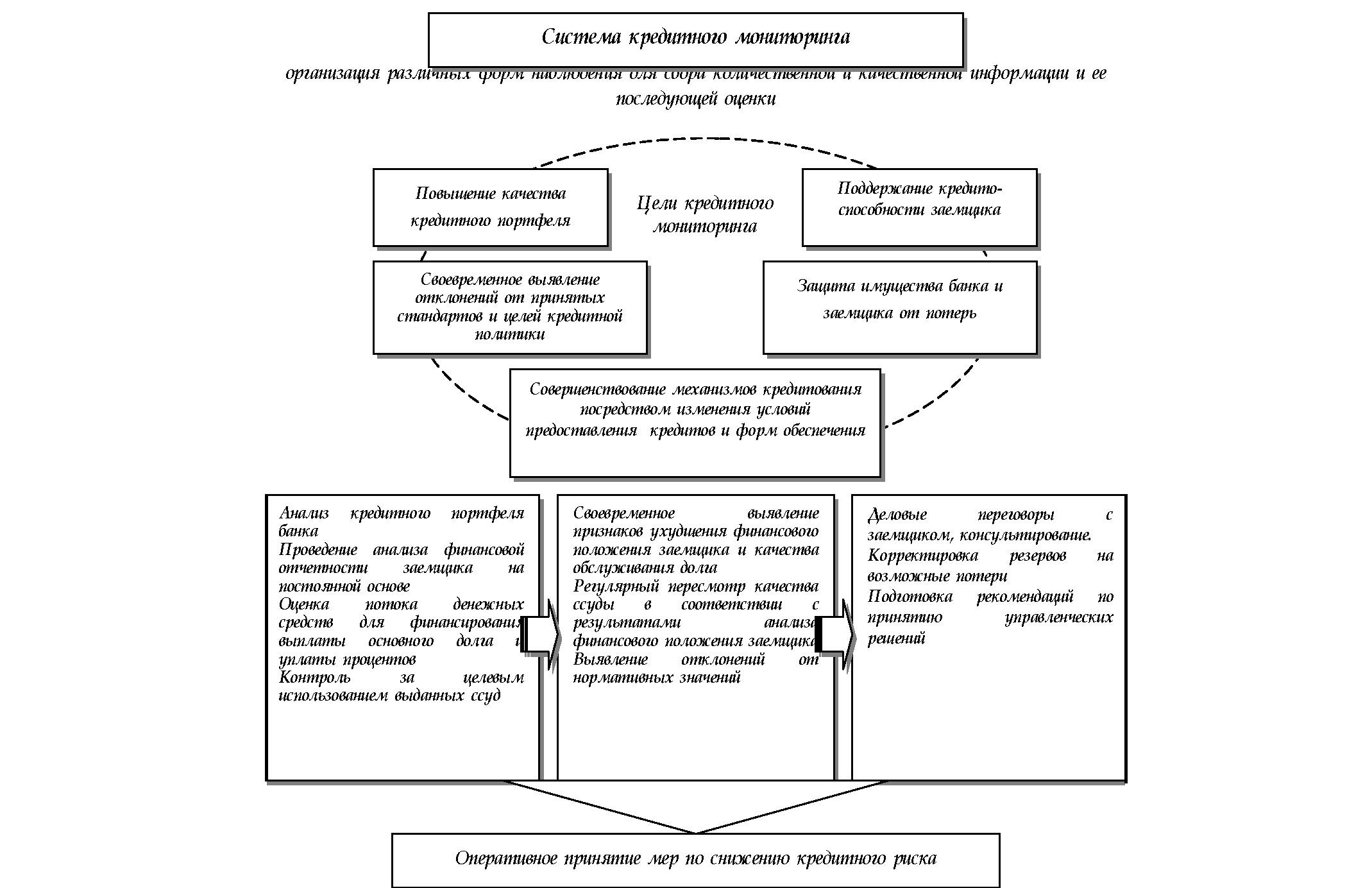

Эффективная организация кредитного мониторинга выступает определяющим фактором возвратности банковского кредита (рисунок 2). В течение всего срока действия кредитного договора банк поддерживает деловые контакты с заемщиком, следит за его финансовым состоянием, проверяет целевое использование кредита, его обеспеченность, состояние сохранности заложенного имущества, то есть проводится мониторинг кредитов. Кредитный мониторинг можно понимать как систематические мероприятия по наблюдению за погашением кредитов с момента их выдачи и до полного погашения основного долга и вознаграждения путем проведения постоянного анализа деятельности заемщика, контроля за соблюдением всех требований заключенных договоров (кредитного и договора залога) и принятия адекватных мер воздействия на заемщика в случае ухудшения качества кредита. Мониторинг способствует выявлению на ранней стадии возможных проблем и затруднений с погашением кредитов, оперативного и своевременного их решения, а по ухудшающимся кредитам - для быстрого реагирования (пересмотра условий сделки, реализации залога, ликвидации активов и др.) и предотвращения или уменьшения возможных потерь, связанных с невозвратом долга. Можно согласиться с мнением российских исследователей, что "организация кредитного мониторинга в коммерческом банке должна носить комплексный характер, охватывать всю кредитную деятельность банка с целью своевременного обнаружения и урегулирования возникающих проблем" [2, с. 88]. Кредитный мониторинг необходим для выявления на ранней стадии возможных проблем и затруднений с погашением кредитов, оперативного и своевременного их решения, а по ухудшающимся кредитам - для быстрого реагирования (пересмотра условий сделки, реализации залога, ликвидации активов и др.) и предотвращения или уменьшения возможных потерь, связанных с невозвратом долга. Мониторинг по выданным кредитам включает в себя ряд определенных действий со стороны банка: постоянное наблюдение за деятельностью заемщика в свете общей экономической ситуации и возможного изменения конъюнктуры рынка и национального законодательства; систематическое посещение заемщика, беседа с его руководителями и специалистами; анализ финансовой и хозяйственной деятельности заемщика, проверку предмета залога (наличие, качество, состояние и хранение залогового имущества) и целевого использования кредита; сбор финансовой информации; определение возникших просчетов, ошибок и проблем у заемщика; нахождение путей выхода из проблем. Банк проводит контрольные проверки целевого использования кредита, хода реализации проекта, финансового состояния заемщика на основе ежемесячной финансовой отчетности, отчетов о движении денег, полученных от заемщика, наличия и состояния обеспечения, а также выездных проверок. Полученная информация анализируется и сопоставляется с информацией, представленной заемщиком при получении ссуды. Особое внимание обращается на соблюдение условий договора, графика погашения ссуды и уплаты вознаграждения.

По полноте получаемой информации осуществление мониторинга подразделяется на поверхностный (проводится по тем заемщикам, у которых нет оснований считать кредит ухудшающимся или проблемным) и глубокий мониторинг (проводится в зависимости от суммы и срока кредита, либо при возникновении сложной ситуации в результате просчетов, ошибок или осознанных нарушений, допущенных заемщиком, не дающих возможности вовремя погасить кредит). Поверхностный ежемесячный мониторинг, как правило, осуществляется по всем заемщикам и имеет целью не допустить образование неплатежей, выявляя их симптомы на ранней стадии. В случае выявления в ходе ежемесячного мониторинга негативных изменений необходимо перейти к более глубокому анализу. Глубокий мониторинг рекомендуется периодически проводить по наиболее крупным суммам и длительным срокам выданного кредита, а при возникновении "тревожных сигналов" и других факторов и обстоятельств, влияющих на деятельность заемщика и на его способность вовремя погасить кредит, следует независимо от суммы и срока кредита незамедлительно осуществить глубокий мониторинг.

В проведении как ежемесячного, так и глубокого мониторинга одним из основных направлений является обязательная проверка фактического наличия и технического

состояния залогового имущества, условий его хранения, сохранность, покупательский спрос, а также конъюнктура рынка с учетом рыночной стоимости и местонахождения залогового имущества.

К кредитному мониторингу относится проблема распознавания потенциальных предостерегающих признаков. Благодаря обнаружению потенциальных проблем на ранних стадиях их возникновения банк сможет максимально минимизировать риск потерь и вовремя принять меры для защиты своих интересов. "Тревожные сигналы" могут поступать по четырем основным каналам: взаимоотношения заемщика с банком; взаимоотношения заемщика с другими партнерами; финансовая отчетность и баланс заемщика; внутренние изменения в компании. Так, к "тревожным сигналам" во взаимоотношениях заемщика с банком можно отнести медленное и неохотное предоставление финансовой информации, запоздание с выплатой процентов, заявка на пролонгирование кредита, перерыв в коммуникации, операции по передаче или продаже собственности, несвойственные бизнесу заемщика, падение кредитного баланса и увеличение овердрафтов, неожиданный рост дружелюбия по отношению к банку, необычный или неожиданный запрос о принятии быстрого решения банком, нереалистичные планы на будущее предполагают слабый или неразумный менеджмент, предложения необычных сделок или операций, которые выглядят неразумными могут свидетельствовать о безнадежности положения заемщика. Во взаимоотношениях заемщика с прочими партнерами также могут возникнуть признаки проблемности, такие как слабая активность клиентов по сравнению с предыдущим периодом, негативная информация о компании как из официальных, так и неофициальных источников, проблемы с поставщиками, отказ в выдаче информации или выдача заведомо неправильной информации иным банкам, юридические иски на компанию, включая неувязки с налоговыми службами и таможней, продажа акций инсайдерами. При анализе финансовой отчетности в ходе кредитного мониторинга особое внимание следует обратить на слишком большие товарно-материальные запасы, понижение дебиторской задолженности, начало роста объемов платежей и начислений, ликвидация активов, сумма общего долга начинает расти, рост пассивов, операционная маржа сужается или совсем исчезает, имеют место прямые убытки или негативные потоки денежных средств, уменьшение или прекращение нового инвестирования, изменения в принципах учета или методах представления финансовой отчетности, что делает невозможным проведение сравнения с предыдущими периодами, смена аудиторов/ бухгалтеров. Внутренние изменения в компании также могут свидетельствовать о неблагополучии в деятельности предприятия или организации. К примеру, слабая структура менеджмента, разногласия и ссоры внутри компании, особенно внутри группы менеджмента представляют собой явный признак финансовых трудностей в компании, долгое или неожиданное отсутствие ключевых фигур компании, серьезная болезнь или смерть владельца компании или ее ключевых фигур, отклонение от обычной практики в бизнесе: урезание цен, спекуляции, непродуманные сделки - все это есть показатели финансовых трудностей клиента.

Таким образом, выявив "тревожные сигналы", банк принимает соответствующие меры по предотвращению возникновения кризиса неплатежеспособности заемщиков. Необходимо наметить план действий по их устранению в настоящем и недопущению в будущем до срока возврата кредита и обсудить их с руководителями и специалистами компании заемщика. При выявлении фактов использования кредита не по целевому назначению банк может разорвать кредитный договор и принять меры по досрочному взысканию кредита в пределах обязательств заемщика.

В отдельных случаях при наличии ходатайства заемщика об отсрочке очередного платежа банк может принять решение об отсрочке не более, чем на 30 дней. В исключительных случаях, при наличии уважительных причин и указании заемщиком конкретных сроков и источников погашения задолженности, кредитный комитет банка может предоставить заемщику отсрочку свыше 30 дней. В этих случаях невыплаченные суммы на просрочку не выносятся. При отсутствии договоренности об отсрочке погашения кредита и вознаграждения банк имеет право на применение штрафных санкции в размерах, предусмотренных кредитным договором, а также на использование всех форм обеспечения кредита. В случае невозможности взыскания кредита и вознаграждения по нему банк принимает меры по возмещению долга в установленном законом порядке.

По результатам кредитного мониторинга банком реализуются соответствующие механизмы снижения уровня проблемных займов, в том числе реструктуризация долга, рефинансирование долга, взыскание залогового имущества, передача проблемных кредитов в дочерние организации, приобретающие сомнительные и безнадежные кредиты родительского банка, и АО "Фонд проблемных кредитов", продажа коллекторским компаниям и третьим лицам. На данный момент существует несколько вариантов реструктуризации: продление срока кредитования, снижение ставки вознаграждения, возможность для заемщика получить отсрочку по оплате кредита или временное уменьшение размера ежемесячного платежа, списание штрафных санкций и пени, перераспределение просроченных платежей на будущие периоды. Требуется также создание рынка неработающих активов для формирования справедливой стоимости на данные активы, что создаст возможности для управления ими. Любая методика оценки, признаваемая рынком, предполагает значительную степень раскрытия информации о кредитном портфеле. При этом необходимо отметить, что адекватная оценка активов, находящихся под управлением компаний по управлению активами, и высокая прозрачность корпоративного управления позволят привлекать к работе с неработающими активами средства внешних инвесторов, в том числе международных финансовых организаций на международных рынках стрессовых активов.

Список литературы:

- Статистические бюллетени Национального Банка Республики Казахстан за 2000-2016 гг. - /[Электронный ресурс]. - Режим доступа: http://www.nationalbank.kz/ cont/Binder12.pdf, http://www.nationalbank.kz /cont/ (дата обращения 15.12.2016 года)

- Юсупова О.А. Трансформация мониторинга в банковском кредитовании. // Инновационная экономика и общество. - 2014. - №3 (5). - с. 87-95