В статье сформулировано определение единого бухгалтерского кадрового пространства Евразийского экономического союза, рассмотрен механизм его формирования за счет реализации системы мер, направленной на его создание и эффективное функционирование. Одной из характерных особенностей Евразийского экономического союза является существование интегрированных в рамках союза структур управления, целью которых является повышение конкурентоспособности национальных экономик. Современный этап формирования единого рынка услуг в области составления отчетности и бухгалтерского учета связан с необходимостью формирования новых единых наднациональных органов управления союза, создание которых предлагается в данной статье. Предложены меры по формированию единой профессиональной сертификации бухгалтеров на территории государств- членов Евразийского экономического союза. Приведена сравнительная характеристика квалификационных требований к главным бухгалтерам государств-членов Евразийского экономического союза и предложены единые квалификационные требования к ним. Обоснована необходимость создания единого евразийского реестра бухгалтеров, подтверждающего прохождение бухгалтерами профессиональных сертификаций бухгалтеров.

В современных условиях, когда, как отмечает В.В. Путин "Евразийский экономический союз может стать одним из центров формирования более широкого интеграционного контура" [1], существенно возросли требования, предъявляемые к специалистам в области бухгалтерского учета, особенно в условиях одобрения Советом Евразийской экономической комиссии (ЕЭК) проектов планов либерализации по формированию единого рынка услуг в области составления отчетности и бухгалтерского учета, в связи с чем одним из важнейших направлений развития Евразийского экономического союза (ЕАЭС) является определение порядка формирования и использования кадрового потенциала в этой области. "Союз ставит целью формирование для стран-участниц "четырех свобод" - движения товаров, капитала, услуг и рабочей силы" [2]. Для реализации последней "свободы" предлагается создание единого бухгалтерского кадрового пространства ЕАЭС, при этом исключительно важным вопросом является разработка механизма формирования единого бухгалтерского кадрового пространства ЕАЭС.

Автором предложено определение понятия "единое бухгалтерское кадровое пространство Евразийского экономического союза", под которым он понимает форму межгосударственной интеграции, позволяющую свободно реализовывать профессиональные возможности и способности специалистов в области бухгалтерского учета в рамках ЕАЭС как целостной социально-экономической территориальной системы.

Необходимость формирования единого бухгалтерского кадрового пространства ЕАЭС обусловлена наличием следующих преимуществ:

- - единая кадровая политика обеспечит свободное движение специалистов в области бухгалтерского учета;

- - формирование единой профессиональной аттестации бухгалтеров на уровне ЕАЭС повысит уровень профессиональной компетентности;

- - повышение конкурентоспособности на рынке бухгалтерских услуг обеспечит более эффективное использование трудовых ресурсов;

- - гармонизация квалификационных требований, предъявляемых к специалистам в области бухгалтерского учета, создаст единообразные подходы к уровню их квалификации;

- - организация масштабных союзных мероприятий: конгрессов, форумов, конференций, семинаров, выпуск бюллетеня "для пользователей финансовой отчетности о выявленных за год мошенничествах" [3, с. 97] обеспечит повышение профессиональной квалификации и ответственности;

- - создание единого евразийского реестра бухгалтеров охватит представителей всех государств- членов ЕАЭС, создав большой информационный портал.

Таким образом, в условиях ЕАЭС будет как поощряться "существующая трансграничная деятельность, так и" будут создаваться "возможности для новых взаимовыгодных экономических отношений" [4, с.104].

Для того, чтобы вышеперечисленные преимущества воплотились в жизнь, необходим механизм формирования единого бухгалтерского кадрового пространства ЕАЭС, который обладает двумя характерными признаками: имеет сложную композицию (включает совокупность взаимосвязанных элементов), обеспечивает синергический эффект (согласование всех элементов между собой позволяет создать единое бухгалтерское кадровое пространство ЕАЭС).

В качестве составных элементов механизма формирования единого бухгалтерского кадрового пространства ЕАЭС предлагается выделить следующие:

- - субъекты формирования единого бухгалтерского кадрового пространства ЕАЭС, в качестве которых могут быть выделены регулирующие органы ЕАЭС, национальные регулирующие органы, профессиональные организации и профессиональное сообщество, участвующее на всех стадиях механизма, связывающее все его элементы воедино и приводящее в действие сам механизм;

- - система целей управления единым бухгалтерским кадровым пространством ЕАЭС;

- - стратегия управления единым бухгалтерским кадровым пространством ЕАЭС;

- - организационные структуры, включающие как уже функционирующие, так и специально созданные необходимые институты или структуры;

- - нормативное, информационное обеспечение избранных целей и стратегии управления единым бухгалтерским кадровым пространством ЕАЭС.

Конкретизируем представление о механизме формирования единого бухгалтерского кадрового пространства ЕАЭС. Этот механизм включает следующую систему мер.

- Формирование единого наднационального органа - Отдела бухгалтерского учета и формирования финансовой и управленческой отчетности в рамках Департамента финансовой политики направления "Экономика и финансовая политика" ЕЭК.

- Формирование единых векторов развития профессионального образования в области бухгалтерского учета государств-членов ЕАЭС, повышающих конкурентоспособность трудовых ресурсов, в том числе за счет максимального приближения "по своему содержанию к передовой международной практике, накопленной в ведущих вузах Запада по подготовке соответствующих специалистов" [5, с. 9], поскольку "современный учет стоит на пороге революционных изменений, и, возможно, уже через 20-30 лет он будет совершенно не похож на существующий" [6, с. 3], в связи с чем "вопрос подготовки высококвалифицированных кадров" [7, с. 32] приобретает все большее значение.

- Формирование единой профессиональной сертификации бухгалтеров, открывающее свободу передвижению специалистов в области бухгалтерского учета между различными хозяйствующими субъектами государств-членов ЕАЭС.

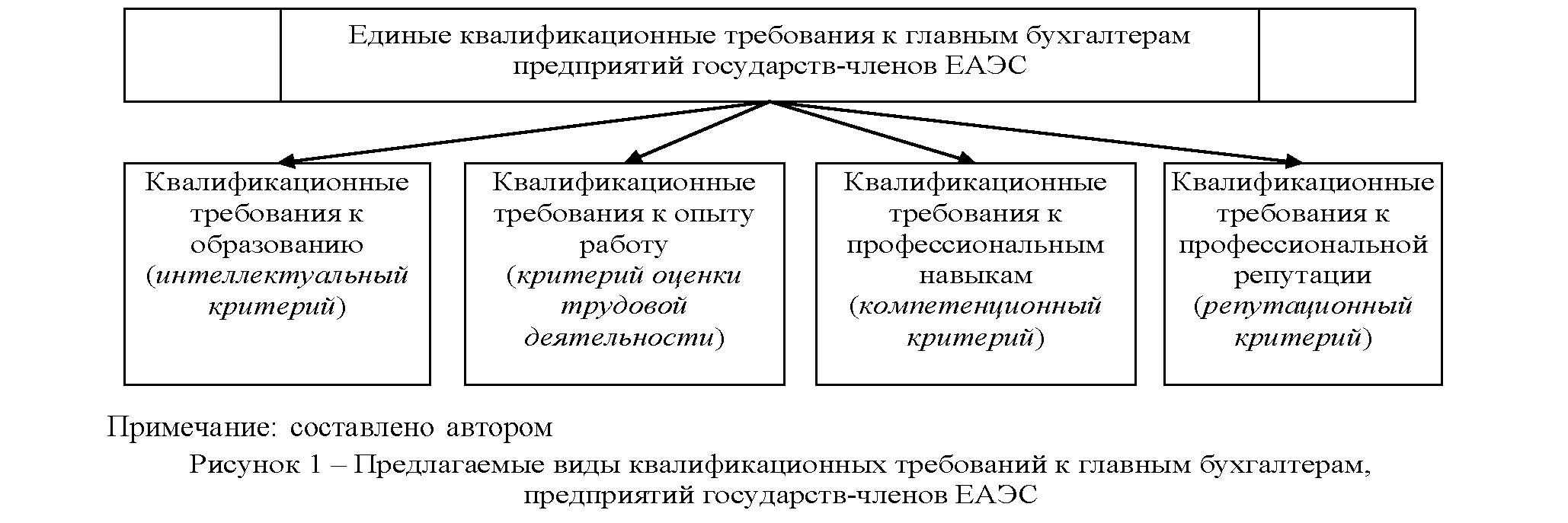

- Формирование единых квалификационных требований к главным бухгалтерам. Проведенный анализ законодательной основы квалификационных требований к главным бухгалтерам привел к выводу, что во всех государствах-членах ЕАЭС установлены квалификационные требования к главным бухгалтерам, вместе с тем они в значительной степени различаются.В государствах-членах ЕАЭС можно выделить два блока организаций, в отношении которых устанавливаются данные требования: во-первых, все без исключения организации, во-вторых, отдельные группы организаций и/или отдельные сектора. Законодательная основа квалификационных требований к главным бухгалтерам предприятий государств-членов ЕАЭС обобщена в таблице 1.

Таблица 1 – Законодательная основа квалификационных требований к главным бухгалтерам предприятий государств-членов ЕАЭС

|

Государство-член ЕАЭС |

Квалификационные требования, носящие обязательный характер |

|

|

Для всех организаций |

Для отдельных групп организаций и/или отдельных секторов |

|

|

Республика Армения |

- |

+ |

|

Республика Беларусь |

+ |

+ |

|

Республика Казахстан |

+ |

+ |

|

Кыргызская Республика |

- |

+ |

|

Российская Федерация |

- |

+ |

|

Примечание: составлено автором |

||

|

Государство-член ЕАЭС |

Квалификационные требования к образованию |

Квалификационные требования к опыту работу |

Квалификационные требования к профессиональной репутации |

||

|---|---|---|---|---|---|

|

Высшее образование |

Среднее профессиональ -ное образование |

При высшем образовании |

При среднем профессиональ -ном образовании |

||

|

Республика Армения |

— |

— |

— |

— |

— |

|

Республика Беларусь |

+ |

+ |

3 года |

3 года |

+ |

|

Республика Казахстан |

+ |

— |

5 лет |

— |

— |

|

Кыргызская Республика |

— |

— |

— |

— |

— |

|

Российская Федерация |

— |

— |

— |

— |

— |

|

Примечание: составлено автором |

|||||

Таблица 2 – Обязательные квалификационные требования к главным бухгалтерам предприятий государств-членов ЕАЭС, установленные для всех организаций

В таблице 2 приведены результаты проведенного анализа обязательных квалификационных требований, предъявляемых к главным бухгалтерам предприятий государств-членов ЕАЭС.

Результаты проведенного анализа позволили сделать вывод о том, что в качестве обязательных квалификационных требований к главным бухгалтерам предприятий государств-членов ЕАЭС следует использовать три группы квалификационных требований, представленные на рисунке 1.

Полагаем, что единообразное законодательное закрепление квалификационных требований к главным бухгалтерам, предприятий государств- членов ЕАЭС будет способствовать повышению качества профессионального отбора.

Формирование единого евразийского реестра бухгалтеров, подтверждающего прохождение бухгалтерами профессиональных сертификаций бухгалтеров.

Методика ведения единого евразийского реестра бухгалтеров включает в себя последовательную реализацию следующие этапов:

- определение содержания единого евразийского реестра бухгалтеров;

формирование информационной базы единого евразийского реестра бухгалтеров;

формирование информационной базы единого евразийского реестра бухгалтеров;- формирование системы показателей;

- предоставление сведений, содержащихся в реестре.

Предлагается предоставить открытый доступ к данным единого евразийского реестра бухгалтеров для обеспечения всех заинтересованных сторон возможностью ознакомления с ней и использования.

В качестве базы для размещения всей информации единого евразийского реестра бухгалтеров предлагается использовать интернет- страницу Отдела бухгалтерского учета и формирования финансовой и управленческой отчетности.

Проведение конгрессов бухгалтеров и аудиторов, международных научно-практических конференций, встреч, семинаров, других важных мероприятий союзного значения.

Таким образом, изложенные предложения в части разработки и внедрения механизма формирования единого бухгалтерского кадрового пространства ЕАЭС, не просто способствовали бы улучшению профессионального отбора в условиях снятия трансграничных барьеров для перемещения трудовых ресурсов, но и повысили бы качество кадрового потенциала специалистов в области бухгалтерского учета, позволили бы вывести его на принципиально новый уровень эффективности осуществляемой профессиональной деятельности.

Список литературы:

- Путин призвал создать большое Евразийское партнерство [Электронный ресурс]. - Режим доступа http:/ /tass.ru/pmef-2016/article/3376295 (дата обращения 12.12.2016).

- Выгоды от интеграции // Ведомости. - 2016. - № 4224.14.12.2016.

- Гордова М.А. Предупреждение мошенничества в финансовой отчетности компаний государств-членов Евразийского экономического союза // Проект для России. Сборник статей по результатам VII Международного студенческого научного конгресса 2016, секции кафедры "Бухгалтерский учет" (Финуниверситет, 6-23 апреля 2016 г.) / Под ред. д.э.н., доц. М.И. Сидоровой. - М.: Издательство "Научные технологии", 2016. - С.92-98.

- Груздева Е.В. Возможности и ограничения интеграции в ЕАЭС // Вопросы экономики и права. - 2015. № 15. - С. 103-106.

- Гетьман В.Г. Современные проблемы вузовской подготовки бухгалтеров и аудиторов и пути их решения // Инновационное развитие экономики. - 2014. - № 4 (21). - С. 73-81.

- Рожнова О.В. Актуальные проблемы финансовой отчетности // Международный бухгалтерский учет. - 2013.№ 15. - С. 2-8.

- Рожнова О.В. Примеры применения интерактивных методов обучения по дисциплине "МСФО" // Международный бухгалтерский учет. - 2013. - № 29. - С. 3237.