В данной статье автор исследует вопросы, связанные с сущностью, содержанием понятий «дивиденды, дивидендная политика», теории, объясняющие принципы формирования дивидендной политики акционерных обществ.

Развитие корпоративного сектора в Республике Казахстан тесно связано со становлением цивилизованного корпоративного управления системы взаимоотношений между всеми участниками акционерного общества, регламентирующей механизмы и способы взаимодействия заинтересованных участников, с помощью которых они представляют свои интересы и взаимодействуют как с акционерным обществом, так и между собой [1].

Важной функцией корпоративного управления является организация производственной, финансовой и других видов деятельности предприятия в интересах акционеров, что обеспечивают финансовыми ресурсами акционерное общество. Оно создает правовое поле для определения полномочий, прав и ответственности всех участников корпорации и регулирует их взаимосвязи.

Важным условием жизнедеятельности акционерных обществ является согласование экономических интересов акционеров по обобществлению, формированию и использованию капитала. В будущем это обеспечит объединение имущества в больших объемах, рост материальной заинтересованности акционеров в развитии производства, будет способствовать их конкурентоспособности в пространстве рыночной экономики.

Основными задачами корпоративного управления в акционерном обществе является:

- создание и обеспечение деятельности эффективного механизма анализа, текущей и стратегического управления, принятия управленческих решений и контроля за деятельностью общества;

- обеспечение одинакового и справедливого отношения ко всем акционерам (в том числе в мелких и иностранных) и возможности всем акционерам использовать эффективные способы защиты в случае нарушения я их прав;

- балансирование интересов акционеров, менеджеров, работников, клиентов, партнеров и поставщиков акционерного общества, то есть заинтересованных лиц, государства и общественности [2, с. 49].

Неэффективное корпоративное управление или его отсутствие значительно осложняют привлечение как иностранных инвестиций, так и внутренних. Корпоративное управление позволяет своевременно выявлять критические для компании риски и эффективно управлять ими. Компании с эффективным корпоративным управлением получают более высокую рыночную оценку, а также оптимизируют процесс принятия решений [3].

Выплата дивидендных доходов весьма важный раздел в области финансовой политики, так как они являются для многих предприятий существенной статьей расходов. С одной стороны, предприятие должно всегда стремиться возвращать дивиденды акционерам столько, сколько возможно. Но, с другой стороны, предприятие всегда может в интересах акционеров вкладывать деньги во что-либо, для получения большего дохода, вместо того, чтобы выплачивать их [4, c.47].

Не все акционерные общества платят дивиденды своим акционерам. Решения не выплачивать дивиденды принимают в основном небольшие или быстро развивающиеся компании, которые еще не вышли на полную рентабельность. Инвесторы рассчитывают, что рано или поздно эти фирмы станут прибыльными и, когда темпы их капиталовложений замедлятся, они тоже будут способны платить дивиденды [5, c.16]. Однако даже крупные и прибыльные компании сегодня менее склонны платить дивиденды, чем прежде.

Дивидендная политика (dividend policy) является частью общей финансовой стратегии акционерного общества, заключающаяся в оптимизации пропорций между потребляемой и капитализируемой частями полученной им прибыли с целью обеспечения роста рыночной стоимости акций. Дивидендная политика представляет собой динамический процесс в ходе распределения чистой прибыли акционерного общества, который заключается в оптимизации пропорций между потребляемой и капитализируемой прибылью [4, c.47].

Дивиденды это денежные доходы акционеров, получаемые ими за счет распределяемой прибыли акционерных обществ [6, c.24].

Дивидендная политика политика акционерного общества в области распределения прибыли компании, то есть распределения дивидендов между держателями акций. Термин «дивидендная политика» в принципе связан с распределением прибыли в акционерных обществах, однако может применяться также к предприятиям товариществам различного вида. В связи с этим в финансовом управлении используется более широкая трактовка термина «дивидендная политика», под которой понимают механизм формирования доли прибыли, выплачиваемой собственнику в соответствии с долей его вклада в общую сумму собственного капитала компании. Также дивидендная политика является составной частью общей финансовой политики компании, заключающейся в оптимизации пропорции между потребляемой и капитализируемой прибылью с целью максимизации рыночной стоимости предприятия.

Распределение прибыли в акционерных обществах и формирование дивидендной политики занимает важную часть в теории управления финансами корпораций, так как получение дивидендов и их размер зависят от проводимой акционерной организацией политики в области распределения чистой прибыли. Отсюда вытекают роль и значение дивидендной политики в деятельности компании.

Схему распределения прибыли отчетного периода, упрощенно, можно представить следующим образом: часть прибыли выплачивается в виде дивидендов, а оставшаяся часть прибыли реинвестируется в активы предприятия [7, с.91].

Реинвестированная часть прибыли является внутренним источником финансирования деятельности предприятия. Реинвестирование прибыли – более приемлемая и относительно дешевая форма финансирования предприятия, расширяющего свою деятельность. Реинвестирование прибыли позволяет избежать дополнительных расходов, которые имеют место при выпуске новых акций.

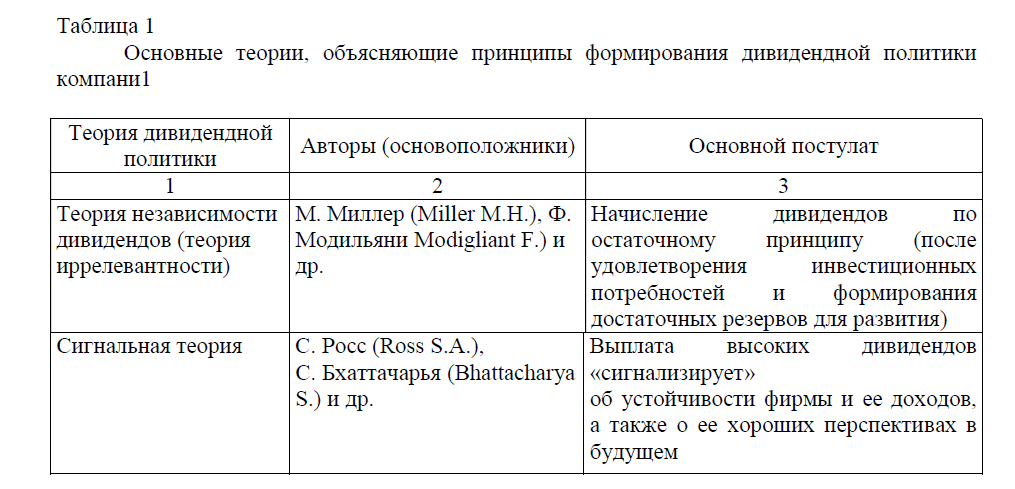

Большой вклад в разработку теоретических основ дивидендной политики организаций внесли Ф. Модильяни, М. Миллер, М. Гордон, Дж. Линтнер, Р. Литценбергер, С. Росс и С. Бхаттачарья [4, c.48].

Понятие «дивидендная политика» (dividend policy) по известным причинам пришло к нам в первой половине 90-х гг. прошлого века вместе с основополагающими элементами теории финансового менеджмента из экономической науки США [8]. Именно в этой стране произошло формирование и развитие данной категории, начало которому положило исследование Д. Линтнера, опубликованное в 1956 г. В результате исследования дивидендных выплат 28 американских компаний за период с 1947 по 1953 г. ученым были выявлены закономерности, согласно которым исследуемые предприятия направляли относительно постоянную долю прибыли на выплату дивидендов.

Современная финансовая наука содержит множество теорий, объясняющих принципы формирования дивидендной политики акционерных обществ. Большая часть из них подтверждает зависимость величины дивидендов от результатов финансово-хозяйственной деятельности и стоимости капитала корпорации:

- независимости (иррелевантности) дивидендов;

- сигнальная теория дивидендов;

- агентская теория;

- предпочтительности дивидендов (теория «синицы в руках»);

- налоговых предпочтений;

- теория клиентуры (соответствия дивидендной политики составу акционеров). Рассмотрим кратко наиболее распространенные из данных теорий.

Теория независимости (иррелевантности) дивидендов основана выдающимися учеными в области финансового управления – М. Миллером и Ф. Модильяни (Miller M.H., Modigliant F.) [9]. Они утверждали, что совокупное богатство акционеров в большей степени зависит от правильности инвестиционной политики, а не от того, в какой пропорции прибыль подразделяется на выплаченные дивиденды и реинвестированную прибыль. Способ формирования капитала акционерного общества не оказывает никакого влияния на стоимость компании [10, с.65].

Основной вклад в развитие сигнальной теории реализации дивидендной политики, согласно которой она является сигнальным механизмом показывающим потенциальным инвесторам, насколько эффективно работает компания, насколько она финансово устойчива, являются С. Росс (Ross S.A.) и С. Бхаттачарья (Bhattacharya S.) [11, 12].

В данной предполагается, что решения менеджера влияют на восприятие риска инвесторами. Реальный уровень риска денежных потоков не меняется, но менеджер может влиять на восприятие через выбор определенных сигналов о перспективах развития. Если дивиденды компании до этого стабильны на протяжении достаточно длительного периода, то инвесторы могут предположить, что руководство компании сигнализирует об ожидаемом росте ее рентабельности, то есть о том, что дела компании обстоят лучше, чем это отражает стоимость ее акций. Таким образом, выплата высоких дивидендов свидетельствует: компания находится на подъеме и ожидается существенный рост прибыли в будущем периоде [10, С.65].

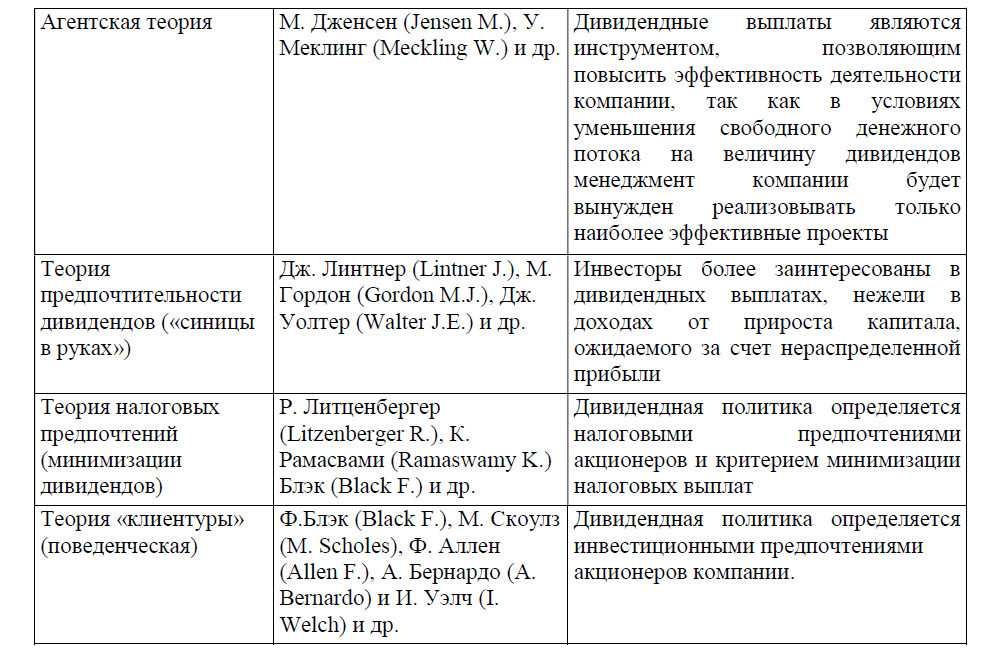

В 1976г. М. Дженсенем и У. Меклингом (Jensen M., Meckling W.) была сформулирована агентская теория в научном труде «Теория фирмы: поведение менеджеров, агентские издержки и структура собственности», заключающаяся в конфликте интересов между акционерами и менеджерами [13].

В рамках агентской теории дивидендные выплаты являются инструментом, позволяющим повысить эффективность деятельности компании, так как в условиях уменьшения свободного денежного потока на величину дивидендов менеджмент компании будет ограничен в ресурсах и, соответственно, будет вынужден реализовывать только наиболее эффективные проекты [14, с.2]. Дивиденды позволяют разрешить конфликт между собственниками компании и топ-менеджментом, если служат средством снижения агентских издержек (или издержек поручительства).

Дж. Линтнер (Lintner J.), М. Гордон (Gordon M.J.), Дж. Уолтер (Walter J.E.) предложили теорию предпочтения дивидендов, именуемую также «синица в руках» [15-17]. Согласно данной теории ожидаемая доходность акций увеличивается по мере снижения доли прибыли, идущей на выплату дивидендов. По теории «синицы в руках» тенге ожидаемых дивидендов стоит больше, чем тенге ожидаемого прироста капитала, поскольку эта составляющая ожидаемой доходности является более рисковой по сравнению с дивидендной составляющей.

Таким образом, согласно данной теории инвесторы предпочитают получать дивиденды сегодня, чем прибыль от продажи акций в будущем. Такое предпочтение объясняется желанием избежать рисков в будущих периодах. Рынок акций не вполне стабилен, цена акции зависит от политических и экономических факторов, а также от внутренних процессов в самой компании. Отсутствие норм, регулирующих минимально гарантированную величину дивидендных выплат, приводит к тому, что их объем напрямую зависит от результатов деятельности компании. К долгосрочным результатам деятельности компании можно отнести ее рыночную капитализацию, величину акционерного капитала и совокупный объем используемого капитала [14].

Теория налоговых предпочтений заключается в том, что эффективность дивидендной политики определяется принципом минимизации налоговых выплат по текущим и будущим доходам акционеров. Основателями данного направления выступили Р. Литценбергер, К. Рамасвами и Блэк [18,19], которые предположили, что с точки зрения акционеров приоритетное значение имеет капитализированная доходность, а не дивидендная.

Объяснялся этот факт с помощью американского налогового законодательство, которое установило ставку налога на доход от капитализации ниже ставки налога на дивиденды.

На западе налогообложение дивидендов, как правило, выше, чем будущих доходов (с учетом ставки налогообложения, фактора временной стоимости денег), поэтому дивидендная политика должна обеспечивать минимизацию дивидендных выплат и, соответственно, максимизацию капитализируемой прибыли. Это обеспечивает наибольшую налоговую защиту дохода собственников. Чем больше (при прочих равных условиях) дивидендный доход по акциям, тем выше необходимый уровень прибыли до уплаты налогов. Исходя из этого, компании невыгодно платить высокие дивиденды, а ее рыночная стоимость максимизируется при относительно низкой доле дивидендов в прибыли.

Теория соответствия дивидендной политики составу акционеров (или «теория клиентуры») предложена и сформулирована экономистами Ф.Блэком (Black F.), М. Скоулзом (M. Scholes), Ф. Алленом (Allen F.), А. Бернардо (A. Bernardo) и И. Уэлчем (I. Welch) [20,21]. В соответствии с этой теорией предприятие должно осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров. Если основной состав акционеров («клиентура» акционерного общества) отдает предпочтение текущему доходу, то дивидендная политика должна исходить из преимущественного направления прибыли на цели текущего потребления. И наоборот, если основной состав акционеров отдает предпочтение увеличению своих предстоящих доходов, то дивидендная политика должна исходить из преимущественной капитализации прибыли в процессе ее распределения. Та часть акционеров, которая не согласна с проводимой политикой, может реинвестировать свой капитал в акции других корпораций, в результате чего состав «клиентуры» станет более однородным.

Обзор исследований ученых-экономистов в области начисления и выплаты дивидендов приведен в таблице 1.

Таблица 1

Основные теории, объясняющие принципы формирования дивидендной политики компани 1

Таким образом, дивидендная политика – это механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия. Дивидендная политика направлена на оптимизацию пропорций между потребляемой и реинвестируемой частями полученной чистой прибыли для обеспечения роста рыночной стоимости акционерного капитала [22, с. 152].

Список использованной литературы:

- Система корпоративного управления в акционерном обществе. Портал о бизнесе«Rusfinancist.net». Режим доступа: http://rusfinancist.net/sistema-korporativnogo-upravleniya-v- ao.html

- И.А. Игнатьева, О. И. Гарафонова. Корпоративное управление. Учебник. К.: Центр учебной литературы, 2013. 600 с.

- Корпоративное управление новые возможности. Сетевое издание «Zakon.kz». Режим доступа: http://www.zakon.kz/112729-korporativnoe-upravlenie-novye.html

- Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия: Учебное пособие, 2-е издание. М.: Вузовский учебник, 2009г. 318с.

- Каллаур Н.А. Дивиденды организации // Экономико-правовой бюллетень. -№ 12. С. 16-18.

- Чехова А.А. Дивиденды в условиях кризиса: могут ли правовые механизмы гарантировать акционеру получение дивидендов? // Право и экономика. № 7. C. 2427.

- Авдеева В.И., Крутиков В.К., Костина О.И., Губернаторова Н.Н. Корпоративные финансы. Учебно-методическое пособие. Калуга: Эйдос, 2016. – 129 с.

- Дегтярев А.А. Факторы дивидендной политики и их классификация. // Финансовый менеджмент. Электронное издание. Режим доступа: http://www.finman.ru/articles/2005/3/2359.html

- Miller M.H., Modigliant F. Dividend Policy Growth and the Valuation of Shares, Journal of Business. Oct. 1961. Р. 411–433.

- П.П. Брусов, А.П. Брусова, М.А. Филатова. Какой должна быть современная дивидендная политика компании. // Вестник Финансового университета. № 4 – 2012, С. 57-

- Научная электронная библиотека «КиберЛенинка». Режим доступа: http://cyberleninka.ru/article/n/kakoy-dolzhna-byt-sovremennaya-dividendnaya-politika-kompanii

- Bhattacharya S. (1979), Imperfect information, dividend policy, and «the bird in the hand» fallacy Bell, Journal of Economics, 1979. №10

- Ross S.A. The determination of financial structure: the incentive-signalling approach. // The Bell Journal of Economics. 1977. Vol. 8. № 1. P. 23–40.

- Jensen M., Meckling W. Theory of the Firm: Managerial Behaviour, Agency Cost and Ownership Structure. // Journal of Financial Economics. 1976. Vol.

- Е.А. Федорова, И.Я. Лукасевич. Теории дивидендной политики и их развитие на примере российского рынка. // Финансы и кредит. 19 (595) – 2014. С. 2-8.

- Gordon M.J. Optimal Investment and Financing Policy. // Journal of Finance. – 1963. – Vol. 18 – № 2 – pp. 264-272

- Lintner J. Distribution of Income of Corporations Among Dividends, Retained Earnings, and Taxes. // American Economic Review. – 1956. – Vol. 46. – No 2 – pp. 97-113

- Walter J.E. Dividend Policy: Its Influence on the Value of Enterprise. // Journal of Finance. – Vol. 18 № 2 – pp. 280-291

- Litzenberger R. Ramaswamy K. Effect of Personal Taxes and Dividends on Capital Asset Prices: Theory and Empirical Evidence // Journal of Financial Economics. – 1979 – Vol. 7 № 2 – pp. 163-195

- Black The Dividend Puzzle // Journal of Portfolio Management. – 1976. – № 2. – рр.5-8.

- Black, , and M. Scholes (1974), “The effects of dividend yield and dividend policy oncommon stock prices and returns,” Journal of Financial Economics 1, 1–22.

- Allen, F., Bernardo, and I. Welch (2000), “A theory of dividends based on tax clienteles,” Journal of Finance 55, 2499–2536.

- О. Я. Старкова Корпоративные финансы: учебное пособие; ФГБОУ ВПО Пермская ГСХА Пермь: Изд-во ФГБОУ ВПО Пермская ГСХА, 2015. 193с