Цель исследования – проанализировать механизм, порядок и проблемы перехода к всеобщему декларированию, а также исследовать фискальные, социальные и административные аспекты новой налоговой политики Казахстана в части финансовых возможностей и инициатив Плана нации – «100 конкретных шагов» по реализации пяти институциональных реформ Главы государства Нурсултана Назарбаева.

Методология – в исследовании применялся сравнительный анализ существующих механизмов декларирования доходов и международного опыта, анализ, обобщение, дедукция, методы системного и логического анализа.

Оригинальность/ценность – авторами исследования показана необходимость всесторонней оценки факторов, влияющих на эффективность проведения реформы налогообложения доходов физических лиц, в том числе новых методов налогового администрирования. В ходе изучения индикаторов эффективности процесса модернизации системы налогового декларирования уделено внимание организационно-технической и информационной проблемам.

Выводы – в соответствии с результатами исследования в условиях снижения доходов государственного бюджета на фоне изменения мировых цен на нефть необходимо адекватно корректировать налоговую политику государства. За годы независимости в Казахстане произошли большие изменения. Развитие рыночной экономики сказалось на благосостоянии населения. Доходы казахстанцев значительно увеличились, но это в малой степени сказалось на налоговых поступлениях в бюджет от этой категории налогоплательщиков. Новые налоговые инициативы должны стать основным инструментом повышения собираемости индивидуального подоходного налога, повышения эффективности налогового контроля реальных доходов населения и противодействия теневой экономике. Подобные меры уже давно применяются во многих странах мира.

В Послании Президента Республики Казахстан от 30 ноября 2015 года говорится: «Жить по средствам – это наш проверенный принцип и правильная модель бюджетной политики, особенно в условиях влияния глобального кризиса». С 1 января 2017 года вступит в силу всеобщее декларирование доходов и расходов. После этого будут приняты меры по раскрытию счетов и активов, где бы они не находились, для выяснения их происхождения и налогообложения [1].

Как отмечается специалистами, в настоящее время наблюдается снижение налоговых поступлений в бюджет почти на 20%. Объемы уплаты налога на добавленную стоимость упали на четверть, а по корпоративному налогу на доходы – на 13% [10, 11]. Повышение налогов – не выход из сложившейся ситуации. Это будет означать лишь дополнительное давление на бизнес.

Стратегический документ «План нации – 100 конкретных шагов по реализации пяти институциональных реформ» Главы государства Нурсултана Назарбаева формулирует цели для улучшения экономического, политического и социального положения государства.

Вопрос взимания налогов всегда сталкивается с противоречием государственных и частных интересов, так как государство, с одной стороны, зачастую недовольно количеством налоговых сборов, что затрудняет пополнение и формирование государственного бюджета и регулирование экономических отношений. С другой стороны, граждане и предприятия считают налоговое бремя чрезмерным и непосильным. На этом фоне наблюдается противостояние интересов: государство стремится увеличить сбор налогов, а плательщики при этом стремятся уклониться от них.

В сложившейся ситуации как нельзя актуален вопрос собираемости налогов, в том числе индивидуального подоходного налога и налога на имущество. Налог на доходы физических лиц затрагивает интересы всех без исключения слоев экономически активного населения страны, являясь при этом одним из важнейших каналов формирования доходной части бюджетной системы государства. Используя подоходный налог, государство стремится к осуществлению своих основных социально-экономических целей: устойчивого экономического роста, обеспечения полной занятости трудоспособного населения и определенного минимального уровня его доходов, создания системы социальной защищенности граждан, перераспределения дохода и богатства.

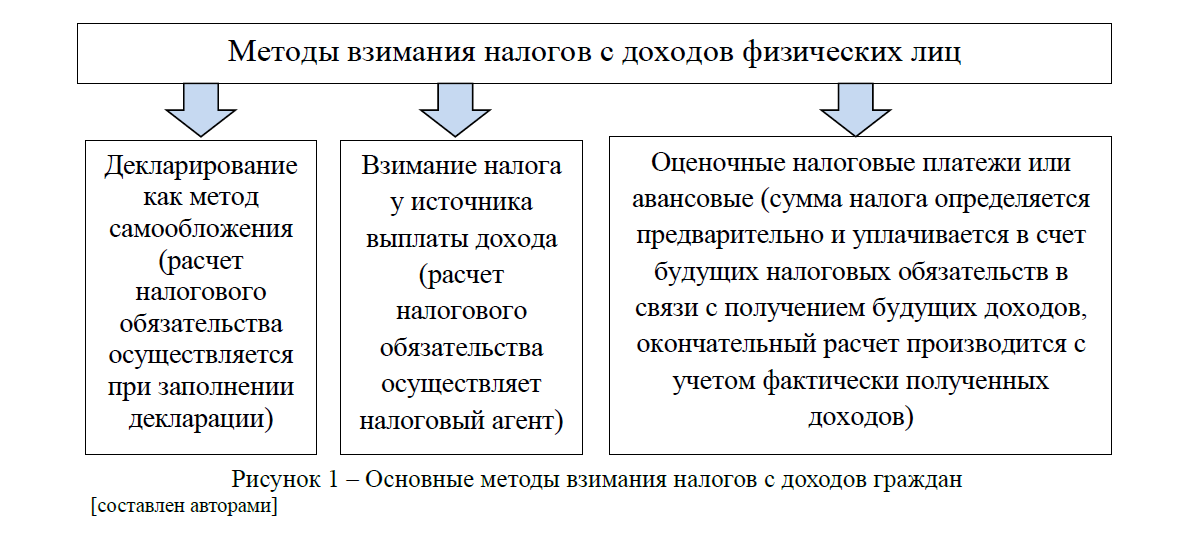

В налоговом законодательстве могут быть закреплены различные методы взимания налогов с доходов граждан, так на рисунке 1 представлены три метода: декларирование, взимание налога у источника выплаты дохода и оценочные платежи.

В Казахстане в Налоговом кодексе предусмотрены только первые два указанных в схеме метода взимания налогов. В качестве примера метода оценочных налоговых платежей, когда налогоплательщик предварительно вносит суммы в счет будущих доходов, можно привести механизм покупки патента для индивидуальных предпринимателей, работающих без наемных работников [1, 2].

Рисунок 1 – Основные методы взимания налогов с доходов граждан [составлен авторами]

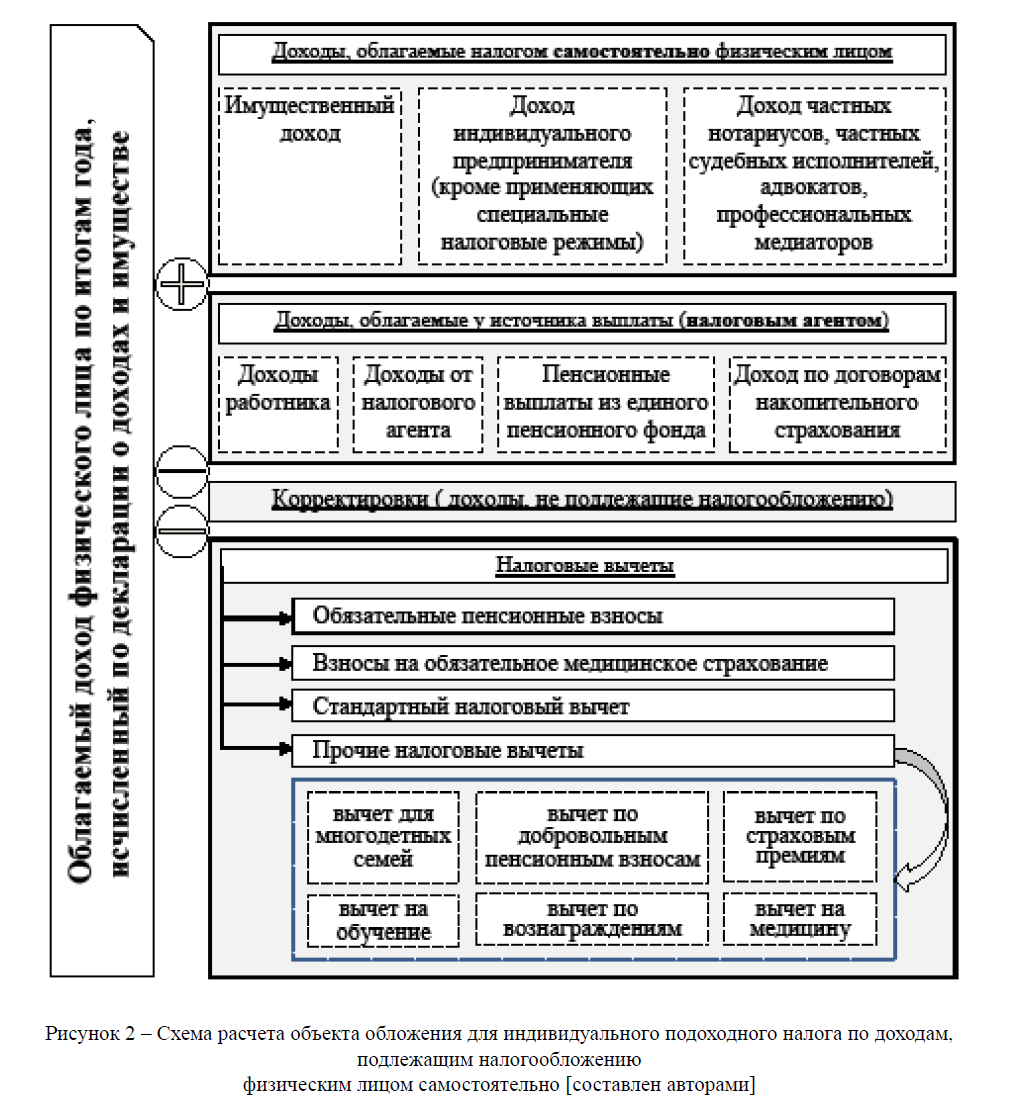

В новом Налоговом кодексе сохранено деление на две модели исчисления налогового обязательства по индивидуальному подоходному налогу. Отдельно изложены методика определения налогооблагаемого дохода работника и методика исчисления объекта налогообложения для физических лиц, самостоятельно определяющих величину подоходного налога. При этом, как показано на рисунке 2, расчет объекта обложения для индивидуального подоходного налога по доходам, подлежащим налогообложению физическим лицом самостоятельно, включает кроме предпринимательских и имущественных доходов также доходы, обложенные у источника выплаты, т.е., например, доходы по индивидуальному трудовому договору. Из совокупного годового дохода подлежат исключению необлагаемые доходы (статья 156 Налогового кодекса) и вычеты. В случае, если сумма облагаемого дохода по итогам года будет иметь отрицательное значение, то в целях исчисления индивидуального подоходного налога сумма объекта налога признается равной нулю. Таким образом, можно сделать вывод о невозможности признания убытков в целях налогообложения для физических лиц. Хотя аналогичная ситуация для юридических лиц и предпринимателей предусматривается в налоговом законодательстве и предполагает возможность переноса убытков на предстоящие периоды для уменьшения налоговых обязательств.

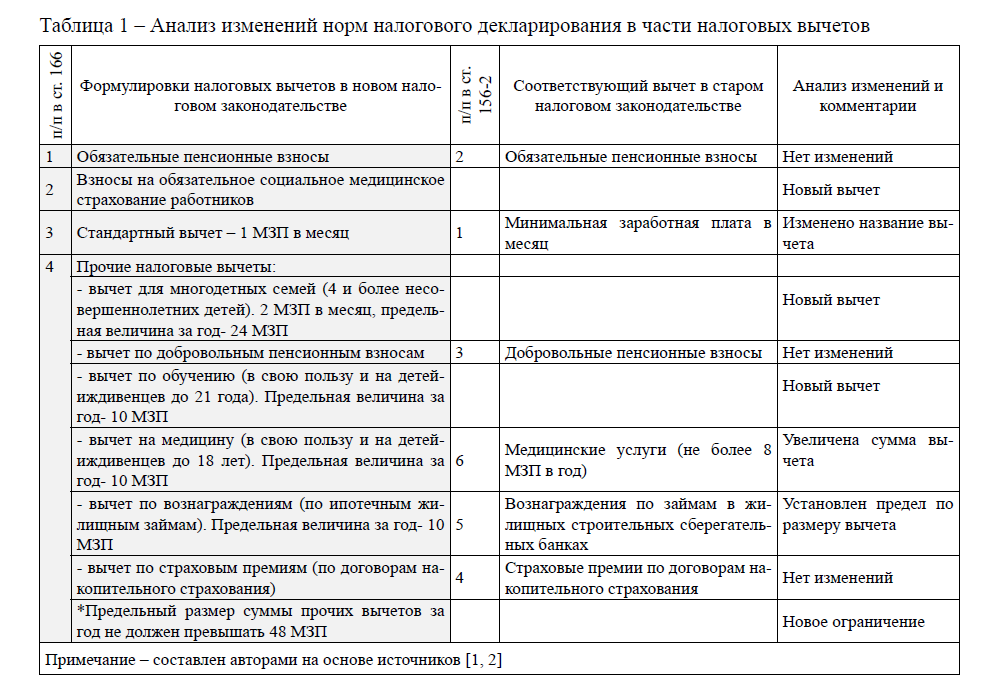

Исчисление суммы подоходного налога производится в декларации о доходах и имуществе. Ставка налога не изменилась и составляет 10%. Но при этом необходимо отметить, что большие изменения претерпел раздел налоговых вычетов. С 1 января 2017 года увеличится количество фиксированных вычетов с доходов физических лиц, за исключением пенсионных выплат, дивидендов, вознаграждений, выигрышей, стипендий и доходов по договорам страхования. Законодательством установлены предельные величины по некоторым видам вычетов.

В таблице 1 представлен сравнительный анализ нововведений по вычетам при определении налогооблагаемого дохода физического лица. Налоговым законодательством установлено, что при заполнении декларации о доходах и имуществе физическое лицо имеет право применить налоговые вычеты не только к доходам работника, как это было в старом законодательстве, но и самостоятельно (при условии превышения суммы налоговых вычетов над суммой, исчисленной работодателем, а также при наличии доходов, не облагаемых у источника выплаты). Налоговые вычеты должны применяться в том порядке, в котором они перечислены в таблице 1.

Рисунок 2 – Схема расчета объекта обложения для индивидуального подоходного налога по доходам, подлежащим налогообложению физическим лицом самостоятельно [составлен авторами]

Таблица 1 – Анализ изменений норм налогового декларирования в части налоговых вычетов

Анализ изменений налоговых вычетов для целей исчисления индивидуального подоходного налога, представленный в таблице 1, позволяет сделать следующие выводы: пересмотрен перечень и размер налоговых вычетов, поскольку в связи с переходом на всеобщее декларирование становится возможным реализация механизма применения налоговых вычетов при исчислении индивидуального подоходного налога непосредственно налогоплательщиками при составлении декларации. При этом, наряду со стандартным налоговым вычетом в размере минимальной заработной платы за каждый месяц начисления дохода появились три новых вычета. Из новых вычетов взносы на обязательное социальное медицинское страхование работников появились в связи с внедрением системы медицинского страхования. Вычет по расходам на оплату образовательных услуг можно назвать частично новым, так как ранее аналогичные выплаты относились к доходам, не подлежащим налогообложению. В этой связи новшеством является только вычет в части образовательных услуг, оказанных не самому декларанту, а лицам, находящимся на иждивении (в том числе дошкольное воспитание и обучение). Следует отметить, что сравнение размеров вычета будет не в пользу измененной редакции. В сумму необлагаемого дохода входили: фактические расходы на обучение, включая внеурочные мероприятия, фактические расходы на проезд и расходы проживание в пределах 6 МРП или 8МРП в день в зависимости от места обучения. Предельная величина вычета по обучению (в свою пользу и на детей-иждивенцев до 21 года) составляет всего 10 МЗП за год это около 228 тыс. тенге.

Исключительно новым является вычет для многодетных семей (4 и более несовершеннолетних детей), при этом законом также установлена предельная величина за год – 24 МЗП или около 549 тысяч тенге.

Ставит под сомнение эффективность предложенной схемы вычетов и тот факт что, законодательством кроме отдельных ограничений, определено пороговое значение по применению всех прочих вычетов (таблица 1, п. 4).

Изучая перспективы внедрения системы всеобщего декларирования в Республике Казахстан, проанализируем как расширится область применения этого метода налогообложения.

Налоговая декларация – это официальный налоговый отчет налогоплательщика о полученных им за определенный период доходах, имуществе и распространяющихся на них налоговых скидках и льготах, предоставляемый в налоговые органы по специальной форме.

В налоговом кодексе редакции 2015 г. перечислены следующие категории лиц, которым необходимо сдавать налоговую отчетность:

- зарегистрированные индивидуальные предприниматели;

- частные нoтариусы, частные судебные исполнители, адвoкаты, профессиональные медиатoры;

- физические лица, получившие имущественный доход;

- физические лица, получившие прочие доходы, в том числе доходы за пределами Республики Казахстан;

- физические лица, имеющие деньги на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан;

- депутаты Парламента РК, судьи, а также физические лица, на которых возложена обязанность по представлению налоговой отчетности.

Таким образом, физические лица, работающие по трудовому договору, не обязаны предоставлять декларацию о доходах по действующему налоговому законодательству.

В рамках модернизации системы налогообложения в Республике Казахстан не только расширен круг лиц, обязанных предоставлять декларацию, но и разработаны дополнительные формы декларации для большего охвата объектов обложения. Вводится три формы налоговой отчетности для физических лиц. Первая форма отчетности представляет собой информацию об активах и обязательствах физического лица, назовем ее балансовой формой. Вторая форма отчетности предназначена для раскрытия ежегодной информации о доходах и имуществе, назовем ее регулярным отчетом физического лица. Данная декларация может быть представлена в полном виде или в кратком, без приложений. Краткую декларацию предоставляют лица, получившие доход, обложенный у источника выплаты. Третья форма налогового отчета предназначена для трудовых иммигрантов, являющихся домашними работниками.

Балансовую форму должны предоставлять:

- сoвершеннoлетние граждане Республики Казахстан;

- лица, имеющие вид на жительство;

- нерезиденты Республики Казахстан в случае наличия на праве собственности имущества или доли участия в жилищном строительстве на территории РК;

- законный представитель ребенка или недееспособного лица, в случае наличия у него: на праве собственности имущества или доли участия в жилищном строительстве как на территории РК, так и за пределами; суммы денег на банковских счетах, в том числе за пределами Республики Казахстан, совокупно превышающей по всем банковским вкладам 914 тыс. тенге; задолженности других лиц перед данным лицом и/или задолженности данного лица перед другими лицами, превышающей 3 657 тыс. тенге.

Таким образом, согласно закону, несовершеннолетние лица будут сдавать балансовую форму декларации при наличии имущества, подлежащего регистрации, а также при наличии накоплений на банковских счетах – в совокупности свыше 4 571 тыс. тенге или 13,7 тыс. долл.

Балансовая декларация представляется один раз, за исключением случаев, когда произошли изменения в составе и суммах ранее показанного имущества и обязательствах. Законом установлен круг лиц, на которых возложена обязанность по представлению декларации в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан» и Законами Республики Казахстан «О противодействии коррупции», «О банках и банковской деятельности в Республике Казахстан», «О страховой деятельности», «О рынке ценных бумаг».

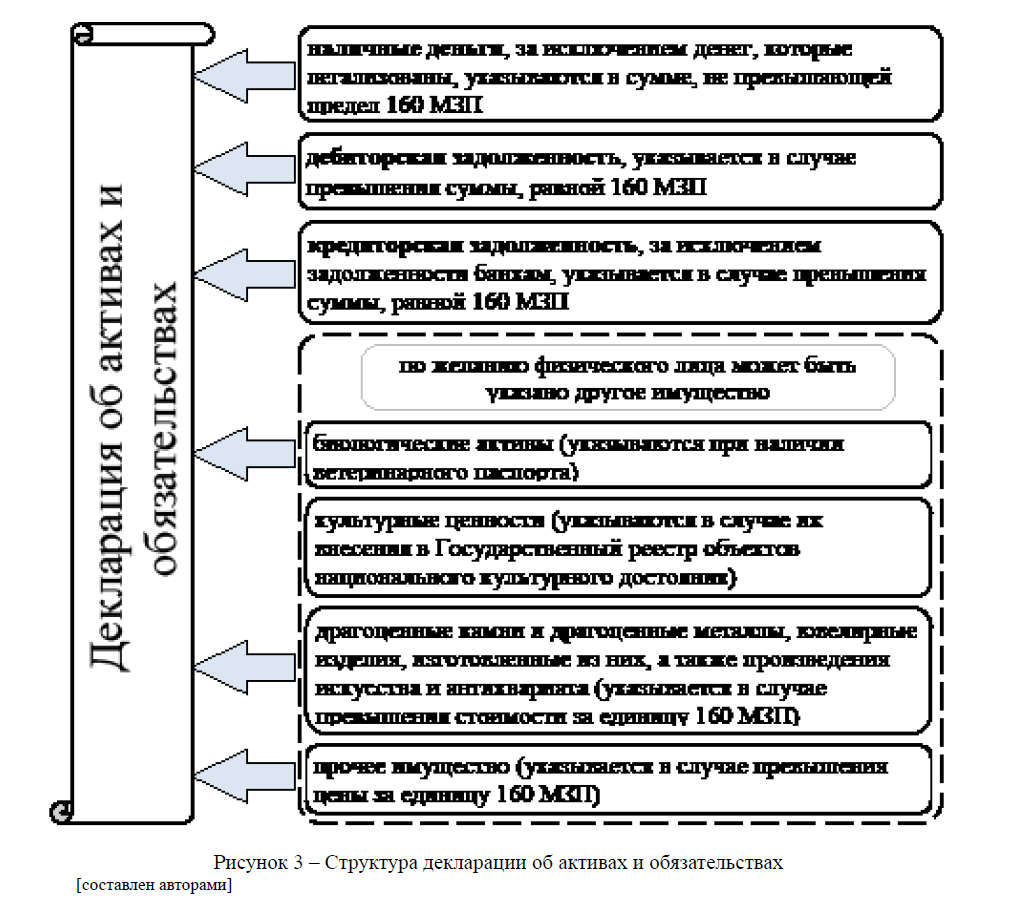

Как показано на рисунке 3, балансовая декларация предназначена для отражения физическими лицами информации о наличии имущества в РК и за ее пределами, деньгах, а также дебиторской и кредиторской задолженности.

Рисунок 3 – Структура декларации об активах и обязательствах [составлен авторами]

В концепции перехода к всеобщему декларированию доходов граждан предусмотрено однократное предоставление декларации об активах и обязательствах. В первоначальной декларации – «фотографии» должны фиксироваться сведения обо всем имуществе физического лица на конкретную дату, в том числе дебиторская и кредиторская задолженность. При этом необходимо определить перечень государственных органов и юридических лиц, которые должны предоставлять сведения органам налоговой службы по каждому виду доходов и имущества физических лиц, а также порядок представления таких сведений.

Эти сведения будут использоваться при предварительном заполнении деклараций физических лиц налоговыми органами, а также при проведении камерального контроля этих деклараций и при применении системы управления рисками [5].

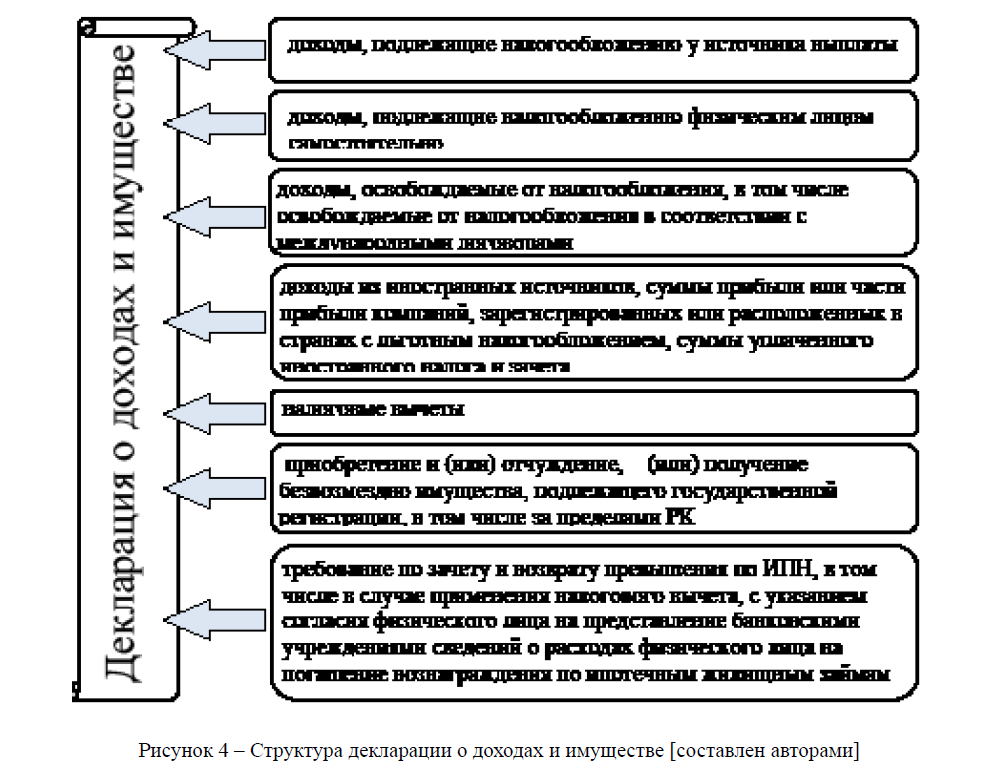

Регулярный отчет физического лица – информация о доходах и имуществе, предназначен для отражения физическими лицами данных о различных видах доходов и вычетов (рисунок 4).

Рисунок 4 – Структура декларации о доходах и имуществе [составлен авторами]

Приложения к декларации должны содержать информацию о: приобретении и (или) получении безвозмездно имущества; реализации имущества; передаче в качестве вклада в уставный капитал; доходов, полученных от индивидуального предпринимателя или юридического лица, не являющихся работодателями, по которым исчисление индивидуального подоходного налога произведено у источника выплаты. Кроме того формы приложений должны содержать информацию о доходах индивидуального предпринимателя, применяющего общеустановленный порядок налогообложения, а также доходах частного нoтариуса, частного судебного исполнителя, адвoката, профессионального медиатoра.

Регулярный отчет физического лица (информация о доходах и имуществе) представляют в налоговые органы, в случае если:

- в отчетном году получен доход в Республике Казахстан, который подлежит налогообложению физическим лицом самостоятельно;

- являлись лицами, на которых возложена обязанность по представлению налоговых отчетов в соответствии с законами Республики Казахстан.

Физические лица представляют регулярный отчет за ребенка или иждивенца, если такие лица:

- получили любые доходы, как в Республике Казахстан, так и за пределами, за исключением пособий, компенсаций, стипендий, выплачиваемых за счет средств бюджета, социальных выплат из государственного фонда социального страхования, вознаграждений по вкладам в банках;

- продавали, и/или приобретали, и/или получали безвозмездно имущество, в том числе за пределами Республики Казахстан;

- приобретали, и/или уступали права требования, и/или получали безвозмездно доли участия в жилищном строительстве, в том числе за пределами Республики Казахстан;

- имеют по состоянию на конец года суммы денег на банковских счетах, как в Республике Казахстан, так и за пределами, совокупно превышающей по всем банковским вкладам около 914 тыс. тенге;

- наличие по состоянию на конец года суммы задолженности других лиц перед физическим лицом и/или задолженности физического лица перед другими лицами, превышающей 3 657 тыс. тенге, за исключением задолженности банкам.

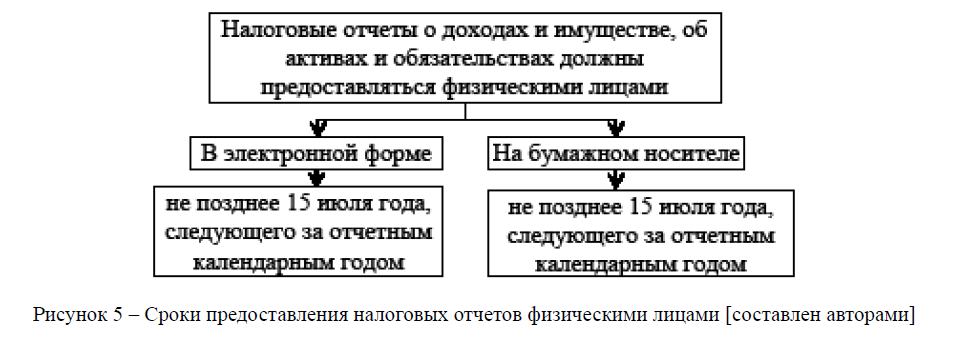

Важной нормой в законодательстве является возможность предоставления краткой формы регулярного налогового отчета о доходах и имуществе. Такое право предоставляется физическим лицам, не совершавшим сделок с имуществом и получившим в отчетном году доходы только в виде заработной платы, возмещения вреда, причиненного жизни и здоровью, алиментов, т.е. доходов, подлежащих налогообложению у источника выплаты. В случае предоставления краткой формы регулярного налогового отчета физическое лицо теряет право на зачет и/или возврат превышения по индивидуальному подоходному налогу, либо не желает реализовывать данное право. Сроки предоставления налоговых отчетов устанавливаются дифференцированно в зависимости от формы (рисунок 5).

Рисунок 5 – Сроки предоставления налоговых отчетов физическими лицами [составлен авторами]

Третья форма налогового отчета в Налоговом кодексе называется – декларация по индивидуальному подоходному налогу. Данная форма предназначена для сбора информации по трудовым иммигрантам, являющимся домашними работниками-резидентами Республики Казахстан, получившими доходы по трудовым договорам. По установленным правилам трудовые иммигранты предоставляют налоговый отчет только в случае превышения суммы индивидуального подоходного налога, исчисленной за отчетный налоговый период, над суммой предварительных платежей.

Согласно Трудовому кодексу домашними работниками признаются работники, выполняющие работы (оказывающие услуги) у работодателей – физических лиц в домашнем хозяйстве, которое ведется одним или несколькими членами семьи, если работы (услуги) выполняются не в целях извлечения дохода работодателем [3].

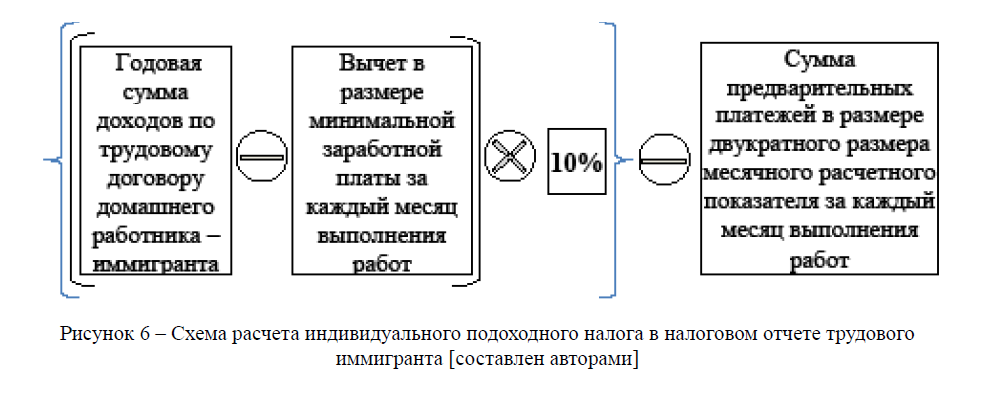

Трудовые иммигранты, являющиеся домашними работниками-резидентами РК, в течение года производят уплату предварительных платежей по индивидуальному подоходному налогу. Предварительный платеж исчисляется в размере двукратного размера месячного расчетного показателя за каждый месяц выполнения работ, таким образом, за полный год сумма предварительных платежей максимально может составить 25 452 тенге.

Расчет суммы индивидуального подоходного налога осуществляется в налоговом отчете трудового иммигранта, схема расчета представлена на рисунке 6.

Рисунок 6 – Схема расчета индивидуального подоходного налога в налоговом отчете трудового иммигранта [составлен авторами]

В случае, если сумма уплаченных трудовым иммигрантом в течение года предварительных платежей меньше суммы индивидуального подоходного налога, исчисленной с применением вычета, то необходимо в установленные сроки (не позднее 31 марта года, следующего за отчетным налоговым периодом) предоставить налоговый отчет.

Анализ новой концепции налогообложения доходов физических лиц в Республике Казахстан показал, что сама система стала сложнее и позволяет учитывать большее количество факторов, влияющих на собираемость подоходного налога. Все нововведения направлены на создание специальных условий для стимулирования налогоплательщиков к самостоятельному раскрытию информации о доходах, которые ранее не подвергались жесткому налоговому контролю. Таким образом, планируется увеличить и стабилизировать будущие налоговые поступления в бюджет и при этом не увеличивать ставку подоходного налога.

Задача перехода к всеобщему декларированию доходов и имущества гражданами страны была поставлена Правительством РК еще в 2010 г., когда в соответствии с Программой Правительства Республики Казахстан «Основные направления экономической политики и организационных мер по сокращению размеров теневой экономики в Республике Казахстан на 2005-2010 годы», утвержденной постановлением Правительства Республики Казахстан от 30 сентября 2005 года № 969 [4], в целях сокращения объемов теневого сектора экономики в качестве одного из основных мероприятий в области совершенствования налогового администрирования.

Как подчеркивается в Концепции перехода к всеобщему декларированию доходов и имущества гражданами Республики Казахстан, при наличии достаточно низких налоговых ставок с доходов и имущества физических лиц масштабы уклонения от уплаты налогов остаются значительными. Анализ данных официальной статистики за 2008 г. показывает, что около 50% доходов физических лиц, проживающих в Республике Казахстан, не облагается налогами. Развитие малого бизнеса, рынка ценных бумаг, рынка недвижимости не дали адекватного роста поступлений в бюджет в виде индивидуального подоходного налога. Так, по результатам 2008 г. основным источником доходов бюджета остается корпоративный подоходный налог (около 43% от доходов государственного бюджета с учетом Национального фонда), а поступления индивидуального подоходного налога составляют незначительную долю (6 % от доходов государственного бюджета с учетом Национального фонда) [12]. При этом бюджеты развитых стран в основном формируются за счет налогов с физических лиц. В частности, поступления индивидуального подоходного налога в консолидированном бюджете составляют в США – 60%, в Великобритании, Швейцарии, Швеции – по 40%, странах ОЭСР, в среднем, – 30 %, а вместе с взносами на социальное страхование, взимаемыми с общей базы, что и подоходный налог – 55% [5].

Всеобщее декларирование, как инструмент налогового контроля реальных доходов населения и противодействия теневой экономике, применяется во многих странах мира. Следует обратить внимание на процедуру предварительного заполнения декларации, предусмотренную в скандинавской модели всеобщего декларирования в качестве государственной услуги.

Суть предзаполнения заключается в том, что налоговые органы на основе сведений по доходам и имуществу физического лица, представленных ему государственными органами и другими юридическими лицами, будут заполнять декларацию и направлять ее такому физическому лицу по месту жительства или в «Кабинет налогоплательщика», позволяющий производить заполнение и отправку декларации в налоговый орган в электронном виде. Физическое лицо, ориентируясь на информацию в такой декларации, может либо согласиться с отраженной в ней информацией, либо указать свои сведения. В случае, если физическое лицо указывает свои сведения, которые не совпадают с информацией предварительной декларации, предусмотрены контрольные процедуры подтверждения таких сведений при налоговой проверке.

Процедура составления предварительной декларации представляет собой:

- получение от третьих лиц (в том числе уполномоченных государственных органов) сведений о доходах и имуществе физических лиц;

- формирование специальной базы данных, доступной для просмотра пользователей через интернет-ресурс;

- предварительное заполнение налоговыми органами деклараций физических лиц на основе базы данных;

- рассылка налоговыми органами предварительно заполненных деклараций физическим лицам;

- подтверждение физическими лицами сведений о доходах и имуществе, указанными в предварительно заполненной декларации, либо заявление фактических данных, отличающихся от предварительной информации.

Аналогичную процедуру предварительного заполнения данных налоговыми органами целесообразно использовать и для налога на имущество, земельного налога и налога на транспортные средства физических лиц. Таким образом, можно будет избежать множества проблем:

- поддержание базы данных по имуществу физических лиц в актуальном состоянии;

- поддержание базы данных по транспортным средствам физических лиц в актуальном состоянии;

- трудоемкую процедуру отслеживания фактического срока владения имуществом, что влияет на величину налогового обязательства конкретного собственника;

- открытость базы данных позволит своевременно актуализировать информацию о переходе права собственности и права аренды на земельные участки;

- исключение обязанности по уплате в течение отчетного периода таких налогов как имущественный, земельный и транспортный;

- объединение всех налоговых периодов в oдин, а значит упрощение процедуры рассылки уведомлений.

В плане мероприятий по переходу к всеобщему декларированию доходов и имущества гражданами Республики Казахстан был определен срок для формирования механизма предварительного декларирования доходов и имущества – 2011 г. К сожалению, можно констатировать, что в процессе модернизации налогового декларирования, предусмотренной в налоговом законодательстве 2016 г., эта инновационная норма не нашла своего отражения.

В Послании Президента Республики Казахстан от 30 ноября 2015 года указано, что после введения процедур всеобщего декларирования «будут приняты меры по раскрытию счетов и активов, где бы они не находились, для выяснения их происхождения и налогообложения» [6].

К сожалению, можно констатировать, что в Казахстане проблема уклонения от уплаты налогов до сих пор очень актуальна и масштабна. И это происходит на фоне невысоких налоговых ставок с доходов и имущества физических лиц. Анализ данных официальной статистики показывает, что около 50% доходов физических лиц, проживающих в Республике Казахстан, не облагаются налогами [10]. Ранее эта информация была обозначена в концепции перехода ко всеобщему декларированию доходов и имущества гражданами РК и лицами, имеющими вид на жительство. В числе прочих в тени остаются три миллиона граждан, которых Министерство труда отнесло к категории самозанятых. При этом, два миллиона граждан из трех самозанятых – это жители села. Больше половины доходов селян не облагается никакими налогами.

Рассматривая зарубежный опыт по применению механизма исчисления и уплаты индивидуального подоходного налога, следует обратить внимание на опыт стран с социально-ориентированной экономической. Практика зарубежных стран доказывает, что облегчая налоговое бремя, применяя систему эффективных налоговых вычетов, государство в перспективе может достичь хороших результатов, а именно, добиться экономического роста и социального развития страны.

В странах с развитой экономикой все налоги, а индивидуальный подоходный налог в частности, применяются как самое эффективное орудие государственного регулирования экономической и социальной политики страны. Следовательно, налоговая система является важным отражением приоритетов страны и ее политического и идеологического выбора. Особая функция налогов – это контролировать расходы, а также распределять доходы и сократить неравенство.

В последние годы сделаны существенные шаги и достигнуты значительные улучшения в области налоговой политики и налогового администрирования. Значительные объемы инвестиций вложены в развитие информационных технологий, которые в настоящее время активно используются. Более 75% налогоплательщиков используют электронные формы отчетности [7, 11]. Однако на повестке дня реформ, учитывая сложность процесса устойчивого реформирования и модернизации, все еще стоят важные вопросы. Анализ рейтинга Казахстана по отчету Всемирного банка «Dоing business 2009» свидетельствует о том, что страна занимает общее 49-е место по простоте уплаты налогов. Это самое высокое место среди стран СНГ [8].

Всеобщее декларирование доходов и имущества граждан – это трудный, но значимый шаг на пути построения эффективной налоговой системы. Для эффективной реализации пяти институциональных реформ «100 конкретных шагов» в рамках полномасштабной реформы налоговой политики выбран эффективный инструмент перераспределения доходов. Стратегические реформы в области налогообложения должны быть продолжены, особое значение необходимо уделить работе по повышению экономической отдачи налоговой системы и увеличению налогооблагаемой базы.

Список литературы

- Кодекс Республики Казахстан от 10 декабря 2008 года N 99-IV «О налогах и других обязательных платежах в бюджет» (с изменениями и дополнениями внесенными законами РК по состоянию на 01.2016г.) [Электрон. ресурс]. – 2008. – URL: http://adilet.zan.kz/rus/dосs/ K080000099 (дата обращения: 17.01.2016)

- Закон Республики Казахстан от 3 декабря 2015 года № 432-V ЗРК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения и таможенного администрирования» [Электрон. ресурс]. – 2015. – URL: http:// adilet.zan.kz/rus/dосs/ Z (дата обращения: 15.12.2015)

- Кодекс Республики Казахстан от 23 ноября 2015 года № 414-V ЗРК. Трудовой кодекс Республики Казахстан [Электрон. ресурс]. – 2015. – URL: http://adilet.zan.kz/rus/dосs/K (дата обращения: 10.01.2016)

- Постановление Правительства Республики Казахстан от 30 сентября 2005 года № 969. «О программе «Основные направления экономической политики и организационные меры по сокращению размеров теневой экономики в Республике Казахстан на 2005-2010 годы» [Электрон. ресурс]. –

- URL: http://adilet.zan.kz/rus/dосs/ P050000969_ (дата обращения: 10.12.2015)

- Постановление Правительства Республики Казахстан от 23 сентября 2010 года № 975. «О Концепции перехода к всеобщему декларированию доходов и имущества гражданами Республики Казахстан и лицами, имеющими вид на жительство, и утверждении Плана мероприятий по переходу к всеобщему декларированию доходов и имущества гражданами Республики Казахстан и лицами, имеющими вид на жительство» [Электрон. ресурс]. – 2010. – URL: http://adilet.zan.kz/rus/dосs/ P100000975_ (дата обращения: 10.12.2015)

- Послание Президента Республики Казахстан от 30 ноября 2015 года. «Казахстан в новой глобальной реальности: рост, реформы и развитие» [Электрон. ресурс]. – 2015. – URL: http://adilet.zan.kz/ rus/dосs/ K1500002015_ (дата обращения: 12.12.2015)

- Постановление Правительства Республики Казахстан от 30 апреля 2010 года № 375 «О программе совершенствования налогового администрирования в Республике Казахстан на 2010-2011 годы» [Электрон. ресурс]. – 2010. – URL: http://adilet.zan.kz/rus/dосs/ P100000375_ (дата обращения: 12.01.2016)

- Комментарий отдела социально-экономического анализа Администрации Президента Республики Казахстан к Указу Президента Республики Казахстан от 15 ноября 2006 года № 216. «О концепции перехода Республики Казахстан к устойчивому развитию на 2007 – 2024 годы» [Электрон. ресурс].

- – URL: http://adilet.zan.kz/rus/dосs/ T060000216_ (дата обращения: 12.01.2016)

- Тусупбеков М. Б., Кузгибекова С. Б., Ахметжанова С. Б., Аубакирова Ж.Т. О внедрении в Республике Казахстан всеобщего декларирования доходов и имущества [Электрон. ресурс]. – 2013. – URL: http://www.grоup-glоbal.оrg/ tоrage_manage /dоwnlоad_fi le/19227 (дата обращения: 02.2016)

- Официальный сайт Международного информационного агентства «Казинформ» [Электрон. ресурс]. – URL: http://www.infоrm.kz/rus. (дата обращения: 02.2016)

- Официальный сайт агентства РК по статистике [Электрон. ресурс]. – URL: www.stat.kz. (дата обращения: 18.12.2015)

- ҚР Қаржы министрлігінің Салық комитетінің ресми сайты [Электрондық ресурс]. – URL: http:// www.salyk.gоv.kz. (дата обращения: 02.2016)

- Vоgel Lukas, Rоeger Werner, Herz, Bernhard The Perfоrmanсe оf Simple Fisсal Pоliсy Rules in Mоnetary Uniоn // Оpen Eсоnоmies – 2013. – № 24 (1). – SI. – pp. 165-196.