В статье проанализирован государственный аудит финансовых ресурсов как управленческая функция. Автором приведено обоснование руководящих принципов аудита на примере Лимской декларации. Доказано, что государственный аудит финансовых ресурсов делает акцент на достоверность, анализ и конструктивное разрешение проблем управления. Предложен переход к качественному государственному аудиту через изменение его объекта, предмета и руководящих ориентиров. Сформулированы теоретико-методологические и практические особенности государственного аудита управления финансовыми ресурсами.

В Республике Казахстан необходимость использования аудита государственных финансовых ресурсов актуальна в рамках совершенствования всего бюджетного процесса, следования концепции бюджетирования. Обусловленный развитием финансовой системы страны аудит способствует увеличению эффективности управления финансовыми ресурсами государства.

Управленческий характер государственного аудита финансовых ресурсов обусловлен тем, что аудит является функцией управления. Его содержание свидетельствует о действиях, которые можно отнести только к управленческому процессу, причем самостоятельному и структурированному. Рассмотрим их на примере Лимской декларации руководящих принципов аудита [1].

В декларации определено, что органы внешнего государственного финансового аудита при соблюдении законодательных актов имеют самостоятельность в следующем:

- установление основных направлений по аудиту и экспертно-аналитической деятельности служащих, обеспечение финансово-экономического анализа расходования общественных средств и государственного имущества всеми участниками бюджетного процесса;

- установление наиболее эффективной структуры государственного органа для реализации функций аудита-оценки эффективности расходования финансовых ресурсов;

- разработка рекомендаций по совершенствованию всего бюджетного процесса, повышению качества деятельности объектов аудита;

- внедрение штатного расписания, основывающегося на утверждённой структуре органов аудита и наличии финансового ресурса в бюджете региона;

- составление планов аудиторских, экспертных и аналитических процедур, основывающихся на сравнительном анализе состояния объектов, расходующих государственные средства и использующих государственное имущество, тем целям и задачам, которые перед ними поставлены уполномоченными органами.

Генеральным сектором государственной экономики считается управление. Здесь образуются валовая добавленная стоимость и располагаемые доходы, происходят потребление и наколение капитала. Государственный сегмент, имея активы и занимаясь экономической деятельностью, проводит все необходимые операции: создание и потребление товаров, распределение полученных доходов, различные финансовые операции. Всё это — составная часть финансовой и экономической жизнедеятельности государства.

Разработаны специальные показатели, выявляющие масштабы участия государства в экономике. Среди них выделяется размер валовой добавленной стоимости, а также доходов, возникающих в процессе ее перераспределения. Если говорить о Казахстане, то в качестве примера можно привести деятельность Фонда национального благосостояния «Самрук-Казына», в структуре которого сосредоточено около 600 дочерних компаний и активы которого составляют 43% от ВВП страны [2].

Институт экономической политики выявил устойчивую зависимость среднегодовых темпов прироста ВВП на душу населения от масштабов государственного предпринимательства. Показатели 99 стран мира за период с 1992 по 2012 гг. были сгруппированы в зависимости от удельного веса продукции государственных предприятий в ВВП и была выявлена закономерность: чем выше доля государственного участия, тем ниже показатель ВВП. Иными словами, масштабы государственного предпринимательства в среднесрочной и долгосрочной перспективе приводят к снижению ожидаемых темпов экономического развития страны [3].

Это обусловливает значение государственного аудита как механизма обратной связи в государственном управлении. По этому поводу Ш. А. Есимова пишет, что государственный аудит предоставляет обратную связь в управленческой модели, передавая полученные сведения для корректировки деятельности всей системы и её отдельных элементов, отвечающей поставленным задачам и целям [4].

Государственный аудит имеет значение и для нормального функционирования жизни общества, так как позволяет оказывать воздействие на экономическое развитие, а также на внедрение и реализацию стратегических целей, на инструменты, позволяющие их достигнуть. Государственный аудит играет важную роль в решении проблем обеспечения законности, в профилактике и борьбе с коррупцией, легализации денег, полученных незаконных путём, и др. Член Счетного комитета по контролю за исполнением республиканского бюджета (далее — Счетный комитет) А.В. Горяинов отметил:

«Счетному комитету, как высшему органу финансового контроля, отведена особая роль в общегосударственной системе противодействия коррупции. В пределах своих полномочий мы принимаем активное участие в борьбе с этим негативным явлением. Основное направление нашей деятельности охватывает расходование средств республиканского бюджета — сфера, в которой коррупция проявляется наиболее разрушительным образом» [5].

Переход к государственному аудиту через изменение объекта, предмета и руководящих ориентиров приведёт к глубоким изменениям в информационном аспекте. Внешний государственный финансовый контроль ограничивался сведениями о бюджете, его действительном исполнении с применением некоторого объёма источников информации. Сегодня актуально оперативное получение информации об имуществе, о фактах и способах его использования, о повышении либо снижении эффективности развития. Стало необходимым аналитическое исследование достижения целей при наиболее минимальных затратах, а также поиска путей достижения результатов при существующих финансовых ресурсах.

Подобный подход потребовал увеличения поступления необходимой информации в ходе государственного аудита. Стала требоваться подробная информация о функционировании государственного сегмента экономики, всей его структуры и всех объектов аудита.

Результатами проведения органами аудита своих функций являются:

- предоставление власти и обществу данных об уровне эффективности управления государством своими ресурсами;

- оценка финансового состояния как всей страны, так и отдельных её регионов;

- рекомендации (по сути, проекты управленческих решений или предпосылки к ним), которые послужат принятию обоснованных управленческих решений.

На фоне экономической глобализации и взаимосвязанности социальных и экономических аспектов (воздействие транснационального капитала, рост конкуренции на товарном рынке, нестабильность в финансовом секторе, появление более сложных социальных рисков и другое) необходимо активное применение возможностей конституционного принципа государственного аудита с точки зрения инструмента, повышающего значение государства в развитии всей экономики страны. На основе этого государственный аудит рассматривается как неразрывная часть общественной и экономической регуляции, обладающая свойством обратной связи.

Доктор экономических наук, профессор А.Б. Зейнельгабдин отмечает: «Эффективное управление экономикой, финансовыми ресурсами обеспечивается на основе системного анализа, обратной связи между элементами механизма управления, в частности, механизмами планирования, использования и контроля за экономическими явлениями. При этом контроль является одним из основных элементов управления экономикой» [6].

Эффективность, которая является руководящим ориентиром аудита, даёт возможность определять относительный эффект, результат соответствующего процесса, программы, проекта. В связи с этим государственный аудит может применяться на предварительном этапе, когда необходимо установить эффективность проекта или целевой программы, точность и реалистичность поставленных в них целях, формулировок. В процессе предварительного государственного аудита выявляются ответы на такие вопросы:

- какие цели поставлены органом власти, ответственным за целевую программу или проект?

- возможно ли достигнуть поставленных целей?

- насколько чётко сформулированы запланированные результаты целевой программы или проекта?

- устраивают ли такие результаты государство и общество?

- насколько эффективны и целесообразны предлагаемые в целевой программе или проекте пути достижения целей?

- верно ли рассчитаны сроки реализации программы или проекта?

- правильно ли произведены расчеты стоимости целевой программы или проекта? Выяснив ответы на все эти вопросы, можно сделать 2 важных вывода:

- необходимы ли аудируемые программа или проект для какой-либо отдельной социальноэкономической отрасли либо государства и общества в целом;

- возможно ли реализовать исследуемые программу или проект на заявленных их разработчиками условиях (срок, средства и другие) [6].

Мы убеждены, что эти выводы необходимо делать до момента принятия программы или проекта. При этом выводы можно получить на основе комплексного анализа программы и проекта, в том числе и рассмотрев их в технологическом аспекте.

Необходимо отметить, что само по себе принятие государственными органами программы или проекта до проведения предварительного государственного аудита может снизить эффективность аудита, но не должно исключать его проведение. При определённых условиях предварительный государственный аудит программы или проекта можно провести сразу после их принятия. При этом необходимо обязательное представление результатов аудита тем государственным органам и должностным лицам, которые имеют полномочия на внесение изменений и дополнений в программу или проект.

Предварительный государственный аудит проводится в форме экспертной и аналитической деятельности посредством проведения соответствующих экспертно-аналитических мероприятий. Так, например, проект формирования бюджетов государственных внебюджетных фондов может проверяться и анализироваться на предмет обоснованности его показателей, наличия либо, наоборот, отсутствия методической базы, соответствия их Посланиям Президента и др.

Эффективно функционирующая система государственного аудита, принимающая меры по профилактике и установлению фактов нерационального расходования ресурсов, позволяет противостоять коррупции, легализации доходов, полученных незаконных путём, мошенничеству, иным противоправным действиям, содействует, таким образом, развитию общества и экономики. Важно, что государственный аудит — постоянно действующий фактор управления, не ограничивающийся одной лишь проверкой правильного исполнения управленческих решений. Государственный аудит и управление вообще — это явления, которые образуют взаимозависимую устойчивую систему. В ходе управления государственный аудит является элементом, соединяющим управленческие циклы.

Теоретически можно выделить прямые и косвенные способы повышения эффективности управления государственными ресурсами через осуществление функций аудита. Под прямыми способами понимается внедрение предложений аудиторских отчетов, а под косвенными — стимулирование более эффективного использования государственных средств (например, с помощью текущего аудита или предоставлением достоверной информации для ряда заинтересованных субъектов, в том числе законодателя).

Государственный аудит финансовых ресурсов должен представлять собой прозрачную, достоверную и полную проверку субъектов экономической деятельности, которая в обязательном порядке включает оценку эффективности расходования бюджета государства. Это косвенно способствует усилению контроля над бюджетным процессом, особенно в части распределения и доведения средств до потребителя.

Рассматривая государственный аудит с точки зрения функции управления, можно выявить его информационную и корректирующую сущность. Таким образом, аудит для субъекта управления становится универсальным источником информации об объекте управления.

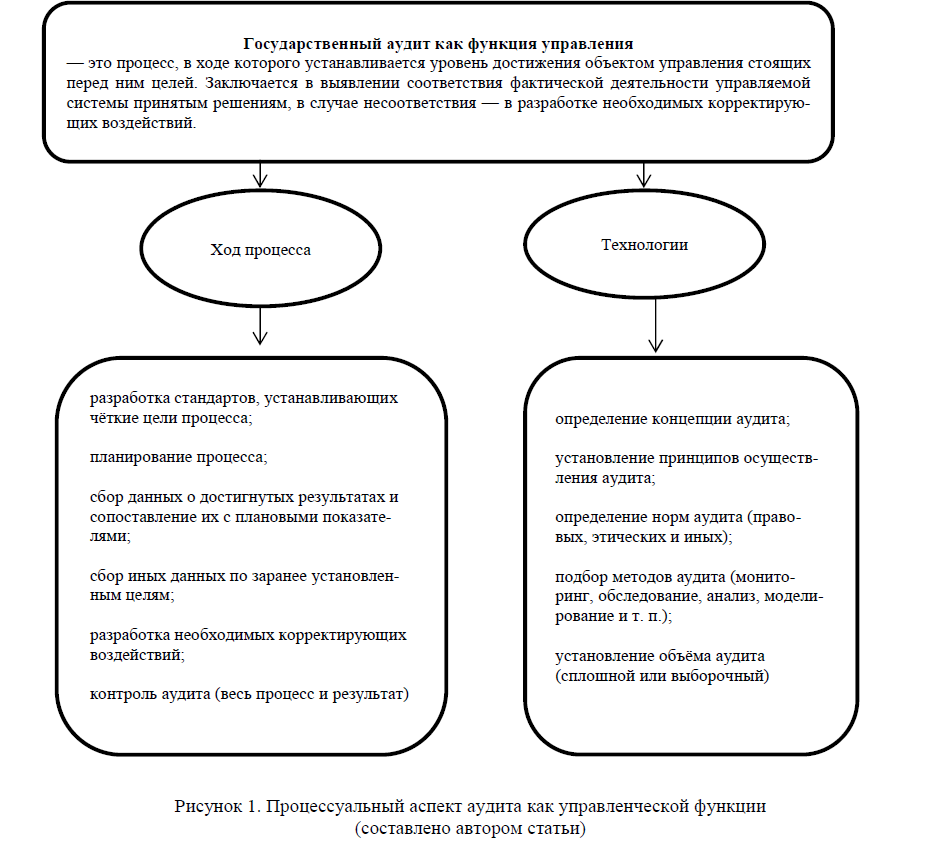

Управленческая суть государственного аудита отражается и в его процессуальном аспекте (рис. 1).

Государственный аудит как функция управления — это процесс, в ходе которого устанавливается уровень достижения объектом управления стоящих перед ним целей. Заключается в выявлении соответствия фактической деятельности управляемой системы принятым решениям, в случае несоответствия — в разработке необходимых корректирующих воздействий.

Рисунок 1. Процессуальный аспект аудита как управленческой функции (составлено автором статьи)

Довольно важным является прогноз того, насколько существенным будет отклонение в деятельности проверяемого объекта от установленной нормы или плана (какие факторы этому могут способствовать, поиск конфликта интересов и т. п.). Это позволит заблаговременно, уже на начальных этапах управления, скорректировать работу. При этом нельзя приуменьшать значение анализа результатов, так как сравнение фактических показателей с запланированными (как метод последующего аудита) поможет в дальнейшем избежать допущенных ошибок.

Посредством прямой и обратной связи устанавливается постоянный дистанционный (удалённый) аудит всей системы управления, а также детальный аудит каждого отдельного элемента (процесса).

В случае выявления отклонений в функционировании системы полагается отправить полученную информацию вышестоящему должностному лицу, отвечающему за соответствующий сектор работы. Общая установка такова, что информацию следует отправлять тому лицу, которое сможет воздействовать на хозяйственную операцию для её корректировки. Это особенность именно государственного аудита, так как частный аудит предполагает предоставление информации только заказчику аудита.

Таким образом, государственный аудит выступает как процесс установления степени достижения объектом управления главных целей развития, которой определяется, насколько функционирование системы соответствует принятым управленческим решениям и что нужно сделать, чтобы устранить отклонения. Государственный аудит имеет в рассматриваемом качестве двоякий характер. Это и элемент каждой стадии управления, например, мониторинга, планирования, и самостоятельная функция управления. Если аудит не предлагает пути решения выявленных проблем, нет необходимости его проводить, так как в таком случае он вполне может быть заменен менее затратным независимым контролем.

Типичной для аудита задачей является оценка достигнутых результатов и сравнение их с запланированными. Уже с ранних этапов аудиторских мероприятий необходима оценка не отдельных элементов процесса, а итоговых либо промежуточных результатов. Для такого подхода требуется разработка критериев оценки в виде качественных и количественных показателей. Получение удовлетворительных результатов свидетельствует о малой вероятности возможных недостатков в деятельности объекта аудита. И наоборот: неудовлетворительные результаты сигнализируют о проблемах, для выявления причин которых изучаются уже конкретные элементы процессов. Например, могут быть выявлены следующие проблемы:

- принятые меры не соответствуют назначению государственной программы;

- расходование ресурсов выше установленных стандартов или расходов сходных направлений в других областях использования бюджетных средств;

- несоответствие товаров и услуг утверждённым качественным и количественным показателям;

- отсутствие обоснования расходов в крупном размере, которые влияют на бюджет того или иного уровня бюджетной системы и др.

Когда целью является оценка реализации государственной программы, аудиторы не имеют права исследовать её с точки зрения политических преимуществ или недостатков, так как это задача политиков.

Предметами аудита могут быть определённая государственная программа, вид расходов, общая для некоторого количества экономических субъектов сфера. В этом случае используется перекрёстный аудит, который может изучать вопросы, касающиеся многих субъектов экономической деятельности, например, вопросы эффективности использования трудовых ресурсов, обучения сотрудников, оплаты труда, экологической эффективности и т. п. Такой перекрёстный аудит позволяет взглянуть более широко на изучаемый вопрос и подготовить конкретные рекомендации для целой области государственного сектора. Для государственного аудита, в силу значимости и полиструктурности оцениваемых объектов, именно перекрестный аудит является наиболее подходящим. Это обосновывает необходимость создания комиссий аудита, включающих субъектов, которые имеют профессиональную возможность определения того или иного показателя, установленного в программе аудита (программа составляется на этапе планирования).

Проведенное изучение зарубежного опыта показало, что государственный аудит финансовых ресурсов — это всегда процедура установления эффективности (с 60-х годов ХХ в.), при этом не экономической эффективности в узком смысле, а эффекта от деятельности по управлению финансовыми ресурсами. Поэтому в разных странах он и называется по-разному: аудит управления и аудит исполнения (Норвегия и Швеция), аудит выгоды (Канада и Великобритания), операционный аудит (США), аудит эффективности (Австралия) и др.

Распространено мнение, что аудит эффективности связан, в первую очередь, с сопоставимостью достигнутого результата и произведённых финансовых затрат. Но это определение экономической эффективности, которое применялось всегда, при любом экономическом анализе. Государственный финансовый аудит нового формата предполагает управленческую эффективность, поэтому экономическая эффективность является для него всего лишь исходными данными для разработки рекомендаций. В частности, в Оксфордском экономическом словаре [7] управленческая эффективность определена «результат управленческих решений, ожидаемый или превосходящий ожидания». Таким образом, экономическая эффективность, действительно, обязательно является одним из показателей аудита, но не она стала причиной возникновения аудита эффективности во второй половине прошлого века (так как такой показатель был и раньше).

Эффект, рассматриваемый как конечный результат некоего действия, может быть выражен качественными и количественными показателями. Качественные показатели эффекта демонстрируют достижение содержательных элементов поставленной цели. Количественные показатели эффекта, выражаемые посредством статистических инструментов, дают возможность оценить результат. На этой основе возможно широкое применение сравнительных методов. Например, Дж. Лонсдэйл (J.Lonsdale) указывает на открытый перечень показателей эффективности. «Эффективность устанавливается посредством показателей, отражающих абсолютные величины раскрытых недостач, необоснованного расходования и незаконной утраты денежных средств и товарно-материальных ценностей, степень возмещенного ущерба, нанесённого государству как в абсолютных величинах, так и в процентном исчислении к общему размеру незаконных расходов, ущерб, полученный в результате невозврата либо просрочки возврата государственных бюджетных средств, негативные финансовые последствия от неуплаты в бюджет обязательных платежей, от недостоверной финансовой отчётности, от ошибочных управленческих решений и прочих последствий неэффективного управления объектами контроля и других подобных показателей в зависимости от цели и задач аудита» [8; 268].

Следует отметить, что управленческие решения могут быть определены на предмет не только эффективности, но и качества, что тоже может быть (применительно к государственным финансовым ресурсам) и должно быть предметом аудита. Качество управленческого решения представляется в виде совокупности параметров решения, которые удовлетворяют потребителя и другие заинтересованные стороны. Аудитор с этой целью:

- определяет соответствие решения нормам и требованиям, установленным к процедуре его принятия и документального оформления;

- оценивает необходимость решения и отдельных его частей, проблему, которую данное решение разрешает;

- выявляет заинтересованные стороны, их мнение, определяет вопрос конфликта интересов;

- проводит аудит финансовых, кадровых, материальных и других возможностей реализации решения.

Как видно, качество управленческого решения — тоже возможный и важный предмет для аудита. Из опыта работы Счетной палаты США следует, что предметом аудита может быть не эффективность и качество, а воздействие (моделирование результатов деятельности, которые имели бы место, если бы государственная программа не была реализована, и сравнение их с достигнутыми результатами). Иначе можно назвать его общественной полезностью. Таким образом, условное название «аудит эффективности» часто вводит в заблуждение относительно его содержания и методов проведения, а также не отражает широкие возможности аудита именно в государственной сфере. Более того, такое название вызывает проблемы в его интерпретации в научной сфере.

В современной российской экономической литературе (А.В. Грищенко [9; 54], И.Б. Лагутин [10; 45], Д.В. Кукелко [11] и др.) развернулась активная полемика о соотношениях «аудита эффективности» и «финансового аудита». В такой полемике непонятно, какое место занимает «аудит эффективности финансовых ресурсов», так как он тоже является финансовым аудитом. Это объясняется тем, что любой аудит, объектом которого являются финансы, можно считать финансовым, так же как любой аудит, объектом которого являются человеческие ресурсы, будет социальным; охрана окружающей среды — экологическим и т. д. То есть классификация ведется по объекту.

Эта методологическая проблема берет свои истоки с неадаптивного копирования зарубежного опыта. Так, в Положениях стандартов аудита ИНТОСАИ отмечено: «Практика показывает, что аудит эффективности и финансовый аудит могут благополучно дублировать друг друга» [12]. Но при переводе не в буквальном, а в смысловом контексте, а также с учетом практики государственного аудита в развитых странах это означает только то, что аудит финансовых средств не исключает проведения аудита эффективности, включающего в том числе и нефинансовые аспекты (например, экологическую, энергетическую, социальную эффективность и т.п.). Это обусловлено тем, что финансовые ресурсы государства чаще всего направляются на общественные, политические и другие государственно важные цели, выражаемые в нефинансовых показателях.

На основании изложенного выше предлагаем использовать название «аудит управления» (опыт Австралии) применительно к государственному аудиту финансовых ресурсов, подразумевая аудит управленческих решений по разным предметам оценки, установленным целью аудита. В этом случае вместо государственного аудита эффективности использования финансовых ресурсов следует использовать сочетание «государственный аудит эффективности управления финансовыми ресурсами» в качестве одной из форм аудита эффективности.

Имеется ряд условий, которые обусловливают реализацию такого аудита управления:

- существование отвечающей современным запросам учётной системы, включающей в себя данные о финансовых ресурсах государства;

- сильная политическая воля и нацеленность законодателя на оценку работы органов исполнительной власти;

- наличие объективных условий для применения аудита управления, среди которых нормативно-правовая база, особый статус соответствующих органов, наличие высококвалифицированных специалистов, разработка методической базы.

Вместе с созданием условий для внедрения аудита управления необходим анализ тех причин, которые могут затруднять его реализацию:

- краткий срок существования рыночных и государственных механизмов аудита;

- отсутствие опыта в связи с подменой аудита контролем;

- коррупция и различные финансовые нарушения;

- отсутствие стройной эффективной системы ГФК как базы исходных данных для аудита и организационно-структурной возможности ведения аудита в смежной контрольно-аудиторской деятельности.

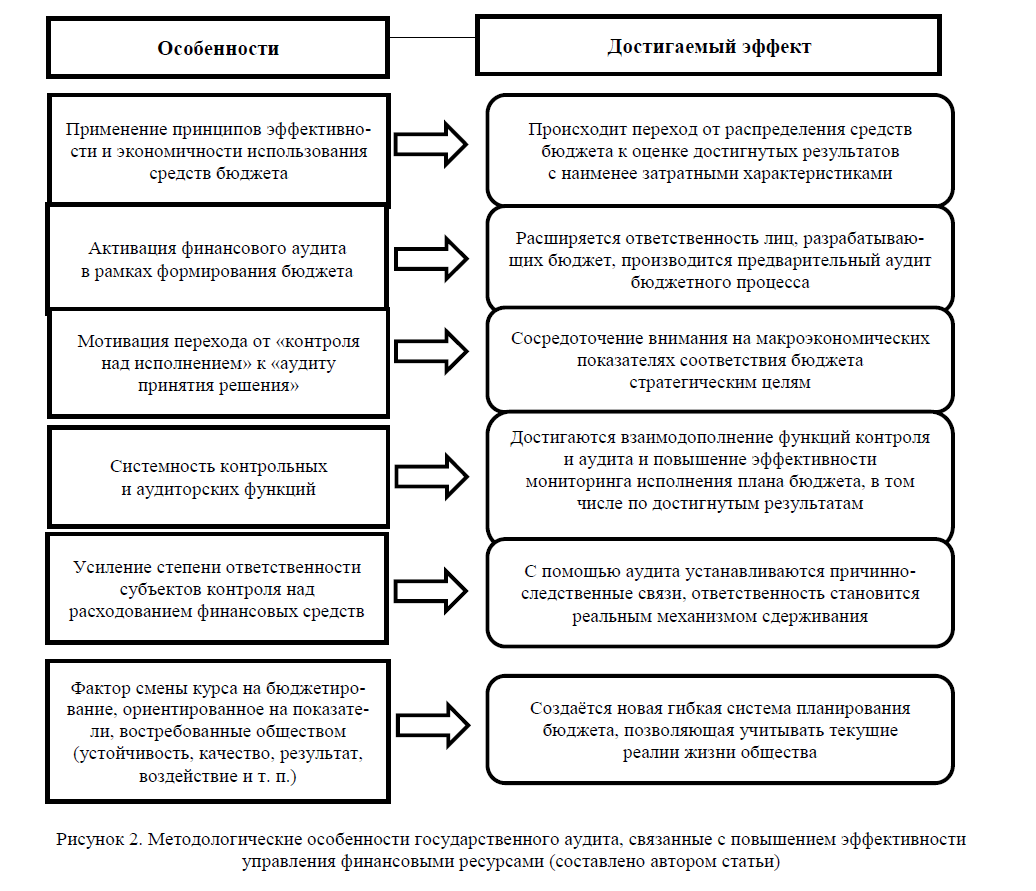

Довольно много препятствий для решения названных проблем находится в рамках теоретикометодологических и практических особенностей аудита управления (рис. 2).

Рисунок 2. Методологические особенности государственного аудита, связанные с повышением эффективности управления финансовыми ресурсами (составлено автором статьи)

При применении новой формы аудита достигается выход «поля финансовой оценки» за границы исключительно формальных оценок распределения средств и доведения их до определенных объектов, которые используют эти средства.

При этом государственный финансовый контроль остается необходимым, так как ориентирован на оперативное исполнение бюджетных статей, обнаружение отклонений от бюджетных показателей, изучение причин подобных отклонений и различных нарушений в ходе формирования бюджета, выявление нецелевого использования средств и прочее. Можно сделать вывод, что перечисленное имеет направленность на контроль над движением финансовых средств государства, а не на контроль над качеством, эффективностью и достижением результатов расходования ресурсов.

В процессе аудита основной необходимостью является оценка функционально-качественных показателей использования ресурсов, но чаще всего в государственной финансовой сфере постсоветских стран она остается невостребованной. Причины заключаются в том, что эти государства на данный момент проходят сложную стадию создания «цивилизованных» финансовых отношений. На этой стадии значение имеет осуществление контроля за расходованием ограниченного объёма средств государства в соответствии с поставленными задачами. Сама по себе ограниченность ресурсов относительно к общественным и экономическим потребностям предопределяет усиление процессов движения финансовых средств (их распределение, нецелевое расходование, противоправные нарушения и прочее). В подобных условиях аудит не является первостепенным.

Основная цель аудита — не традиционные снижение затрат и противодействие незаконным действиям, а повышение качества оказываемых услуг обществу посредством помощи в принятии правительством управленческих и иных решений, а также общее повышение эффективности его работы. Среди важнейших факторов в развитии реформ государственных финансов теперь признаются и возможности аудита, как способствующие эффективности управления. Государственный аудит финансовых ресурсов, учитывающий факторы, повышающие качество управления, может обеспечивать необходимую связь с ходом социально-экономического развития. Аудит расширяет обычные сферы контроля, ограничивающиеся сравнением произведённых расходов с утверждёнными нормами, статьями бюджета и действующими методическими инструкциями и положениями.

Государственный аудит должен выйти на новый управленческий уровень, где он станет аудитом достоверности, экономичности и рациональности. Для этого первоначально он должен быть признан важной составляющей стратегии государственного управления, так как оценка лишь отдельных операций не позволит обеспечить глубокую и комплексную оценку расходования государственных средств и установить их социально-экономический эффект. Общее направление аудита управления требует обнаружения этих эффектов, но при этом такие эффекты имеют особенности. Объясняется это тем, что оценка социальных результатов затрат или показателей экономического развития имеет свою специфику. Так, например, контроль над реализацией программ по развитию снабжения ресурсами (вода, газ и прочие) касается охвата всех регионов подобными услугами, которые, в свою очередь, всего лишь промежуточные цели программы, а общими показателями эффективности станут количество, качество, постоянство снабжения ресурсом, влияние его на здоровье проживающих в регионах людей.

В расширительном толковании государственного аудита управления финансовыми ресурсами выделяются две основные части: общая оценка деятельности органов, осуществляющих государственное управление, и оценка использования финансовых ресурсов государства.

Таким образом, государственный аудит имеет значение для нормального функционирования государства и общества, представляя собой часть целостной системы государственного управления финансовыми ресурсами страны. Это постоянно действующий фактор управления, который не ограничивается одной только проверкой правильного исполнения управленческих решений. Государственный аудит заключается в оценке достижения целевых показателей, связанных с управлением финансами в государственном секторе, в различных сферах, в том числе социальной и экономической, которые бы удовлетворяли потребности и законные интересы граждан. В процессе управления государственный аудит является элементом, соединяющим управленческие циклы. Необходимым условием государственного аудита должна стать разработка конкретных рекомендаций по устранению обнаруженных проблем, а также по повышению качества деятельности государственного контролирующего органа.

Список литературы

- The Lima Declaration of Guidelines on Auditing Precepts, 1977 // International Organization of Supreme Audit

- [ER]. Access mode: http://www.issai.org/media/12901/issai_1_e.pdf

- Финансовая отчетность фонда национального благосостояния «Самрук-Казына» за 2015 год. — [ЭР]. Режим доступа: https://sk.kz/section/8169

- Арыстанбеков К.А. ВВП РК и сравнение активов ФНБ «Самурык-Казына» — сравнение уместно. Исследование Института экономической политики. — [ЭР]. Режим доступа: http://www.iep.kz/

- Есимова Ш.А. Эффективность системы государственного управления Республики Казахстан: теория и практика: монография. — Хмельницкий: ХУУП, 2008. — 358 c

- Горяинов А.В. Эффективная система мер по противодействию коррупции // Информационная система «Параграф».

- [ЭР]. Режим доступа: www.prg.kz

- Зейнельгабдин А.Б. Государственный аудит как инструмент управления экономикой // Государственный аудит. — 2013. — № 6. — С. 18–20.

- Saha N. Performance Audit: A Case Study of Indian Metro Railway: Metropolitan Transport Project. — Saarbrücken: LAP Lambert Academic Publishing, 2011. — 148 p

- Lonsdale J. Performance Auditing: Contributing to Accountability in Democratic Government / Lonsdale, P. Wilkins,Ling. — Cheltenham: Edward Elgar Publishing, 2011. — 368 p

- Грищенко А. В. Аудит эффективности деятельности некоммерческих организаций // Некоммерческие организации в России. — 2012. — № 3. — С. 53–57.

- Лагутин И.Б. Аудит эффективности в системе регионального финансового контроля // Реформы и право. — 2011. —№ 2. — С. 41–49.

- Кукелко Д.В. Методы государственного аудита: финансовый аудит и аудит эффективности // Правовые проблемы укрепления российской государственности: Сб. ст. — Томск: Изд. Томского ун-та, — С. 160–162.

- ISSAI 3000 — Standards and guidelines for performance auditing based on INTOSAI's Auditing Standards and practical experience // International Organization of Supreme Audit Institutions. — [ER]. Access mode: http://www.issai.org/media/13224/issai_3000_e.pdf