С переходом к рыночным отношениям экономическая жизнь в стране пополнилась множеством новых понятий и терминов, иное содержание получают и старые понятия. Контроль остается одним из важных элементов рыночной экономики, причем действуют системы как государственного, управленческого, так и независимого контроля, позволяющие обеспечить необходимой информацией все уровни управления, новым является то, что независимый контроль проводится аудиторскими организациями (фирмами), осуществляющими свою деятельность на договорной коммерческой основе за счет проверяемых предприятий и организаций.

Cобственники зачастую отделены от управления предприятием и поручают его наемным работникам, менеджерам, у предприятий возникает потребность в независимом контроле или в аудите. Любое предприятие, оказавшись в жестких условиях конкуренции, нуждается в квалифицированных консультациях по вопросам ведения бухгалтерского учета, налогообложения, грамотного составления финансовой отчетности, проведения углубленного финансового анализа и другим.

В республике действует Закон РК «Об аудиторской деятельности». В законе дано определение сущности аудита, согласно которому «аудит представляет собой независимую проверку аудиторами и аудиторскими организациями финансовой отчетности и иных документов юридических и физических лиц с целью оценки достоверности и соответствия финансовых и хозяйственных операций законодательству Республики Казахстан». В этом определении отмечено, что аудит – это независимая проверка и что он проводится не только с целью оценки достоверности, но и оценки соответствия финансовохозяйственных операций законодательству Республики Казахстан. В этой статье впервые выделены 2 вида аудита: обязательный и инициативный. Если инициативный проводится по предложению аудируемого субъекта, то обязательный аудит проводится в случаях, установленных законодательством Республики Казахстан.

Основная задача аудиторских служб состоит в контроле за соблюдением законодательства, регулирующего финансово-хозяйственную деятельность предприятия, ведение бухгалтерского учета, составление отчетности и обеспечение государственных органов и собственников информаций о финансовом положении хозяйствующего субъекта. Аудиторские службы на договорной основе дают также консультации, разрабатывают рекомендации по постановке и совершенствованию бухгалтерского учета, увеличению прибыли, оздоровлению финансового положения. Аудиторы несут ответственность за квалифицированное и добросовестное выполнение обязанностей. Аудиторы готовят заключения с оценкой состояния и достоверности учета вознаграждений работникам, а также его соответствия НСФО 2 [1].

В связи с развитием рынка происходит расширение ассортимента и объема услуг, предоставляемых аудиторскими фирмами. Например, многие фирмы наряду с традиционными услугами и консультированием по бухгалтерскому учету занимаются консультациями по налогообложению, уделяют внимание вопросам управленческой деятельности и информационной технологии, маркетингу, экономическому планированию и прогнозированию, банковскому и страховому делу.

В настоящее время обязательный аудит должен проводиться: на предприятиях с иностранным участием, в Национальном банке Республики Казахстан и банках второго уровня, фондах, при денежной оценке вклада в уставный капитал товарищества с ограниченной ответственностью, если стоимость вклада превышает сумму, эквивалентную 20 тысячам размеров месячного расчетного показателя; в случаях, предусмотренных Законом РК «Об акционерных обществах». В законе четко дано понятие стандартов аудита. Под стандартами понимаются нормативные документы, устанавливающие единые требования к аудиту и определяющие его принципы и порядок проведения в соответствии с международными стандартами. Стандарты аудита теперь будут приниматься на конференции или собрании Республиканской палаты аудиторов и утверждаться уполномоченным государственным органом.

Аудит носит комплексный характер и включает контроль соблюдения нормативноправовых актов, касающихся трудового законодательства, правильности начисления различных видов оплат и удержаний, правильности ведения бухгалтерского учета расчетов как по физическим лицам, так и в целом по предприятию, а также начисления налогов и платежей с фонда оплаты труда (ФОТ) и выплат социального характера.

Источниками информации при проведении аудита оплаты труда являются документы по зачислению, увольнению и переводу работников предприятия, первичные документы, регистры бухгалтерского учета и отчетность. Ведение первичного учета по унифицированным формам распространяется на юридических лиц всех форм собственности, осуществляющих хозяйственную деятельность. Так, по учету личного состава используются следующие формы: приказ (распоряжение) о приеме на работу, личная карточка, учетная карточка научного работника, приказ (распоряжение) о переводе на другую работу, приказ (распоряжение) о предоставлении отпуска, приказ (распоряжение) о прекращении трудового договора (контракта). При необходимости аудитор должен проверить соответствие учета вознаграждений работникам МСФО 19 [2].

По учету использования рабочего времени и расчетов с персоналом по оплате труда применяются: табель учета использования рабочего времени и расчета заработной платы, расчетно-платежная ведомость, расчетная ведомость, лицевой счет.

Кроме того, применяются первичные документы по учету выработки и сдельной заработной платы: наряды, рапорты, маршрутные листы и другие документы.

Необходимо помнить, что основной целью аудитора при проверке оплаты труда является определение сильных сторон контроля, чтобы убедиться, что существенные ошибки отсутствуют.

Основная задача аудита оплаты труда – проверка соблюдения нормативноправовых актов при начислении оплаты труда, удержания из нее и правильности ведения бухгалтерского учета по оплате труда. Перед аудитом ставятся следующие основные комплексы задач:

Соблюдение положений законодательства о труде, состояние внутреннего контроля по трудовым отношениям:

- применяются ли типовые формы документов по учету личного состава;

- личные карточки на работающих;

- приказ (распоряжение) о предоставлении отпуска;

- приказ о переводе на другую работу;

- приказ (распоряжение) о прекращении трудового договора (контракта);

- ведутся ли на работающих трудовые книжки;

- проверяется ли отделом кадров соответствие применяемых окладов и разрядов рабочих, установленных в штатном расписании;

- ведутся ли в цехах (отделах) табели рабочего времени.

Учет и контроль выработки и начисления заработной платы рабочимсдельщикам:

- применяются ли на предприятии утвержденные отделом труда нормы и расценки по видам работ;

- используются ли типовые формы первичных документов;

- организовано ли погашение (проставление отметки об оплате) первичных документов;

- применяются ли ПК для выполнения расчетов по сдельной оплате труда;

- применяются ли наряды на бригаду.

- Учет и начисление повременных и прочих видов оплат:

- ведутся ли расчеты по начислению повременных видов оплат согласно табелю рабочего времени;

- проверяет ли отдел труда или внутренний аудитор правильность расчетов по начислениям различных видов оплат;

- применяется ли ПК для выполнения расчетов по начислению заработной платы.

Расчеты удержаний из заработной платы физических лиц:

- проверяли ли органы фондов социального страхования и налоговых служб расчеты по налогу на доходы с физических лиц.

- применяются ли ПК для прочих удержаний;

- прочих удержаний;

- удержаний по исполнительным листам;

- налог на доходы с физических лиц;

- проставлены ли в расчетных ведомостях (лицевых счетах) данные для правильного исчисления удержаний;

Аналитический учет по работающим (по видам начислений и удержаний):

- какие ведутся документы по аналитическому учету;

- расчетно-платежные ведомости;

- расчетно-платежные ведомости и лицевые счета на работающих;

- применяются ли ПК для ведения аналитического учета;

- организовано ли архивное хранение документов по аналитическому учету с работающими.

Сводные расчеты по заработной плате, расчет налогооблагаемой базы с фонда оплаты труда, учет налогов и платежей с ФОТ:

- имеют ли сквозную нумерацию расчетно-платежные ведомости;

- сопоставляются ли начисления на оплату труда с данными отчетов по социальному страхованию, медицинскому страхованию, пенсионному фонду, фонду занятости;

- проверяет ли ответственный бухгалтер данные о месячных, квартальных и годовых накоплениях сумм начислений по оплате труда;

- применяются ли ПК для сводных расчетов по оплате труда;

- имеются ли на предприятии задержки с расчетами и выплатами по оплате труда.

Расчеты по депонированной заработной плате:

- ведутся ли на предприятии карточки по депонированной заработной плате;

- производится ли отнесение депонированных сумм на счета доходов и расходов по истечении срока исковой давности;

- применяются ли ПК для расчетов по депонированной заработной плате.

После определения целей и задач аудита, необходимо определить уровень аудиторского риска.

Аудиторский риск – риск, который берет на себя аудитор, давая заключение о полной достоверности данных внешней отчетности, в то время как там возможны ошибки и пропуски, не попавшие в поле зрения аудитора.

Существуют два основных метода оценки аудиторского риска:

- оценочный (интуитивный), наиболее широко применяющийся в настоящее время аудиторскими фирмами, заключается в том, что аудиторы исходя из собственного опыта и знания клиента определяют аудиторский риск на основании отчетности в целом или отдельных групп операций как высокий, вероятный и маловероятный и используют эту оценку в планировании аудита;

- количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска (будет произведен ниже).

Предпринимательский риск – влияние не зависящих от аудитора обстоятельств деловой активности клиента на ухудшение его финансовых позиций, в то время как аудитор подтвердил их устойчивость.

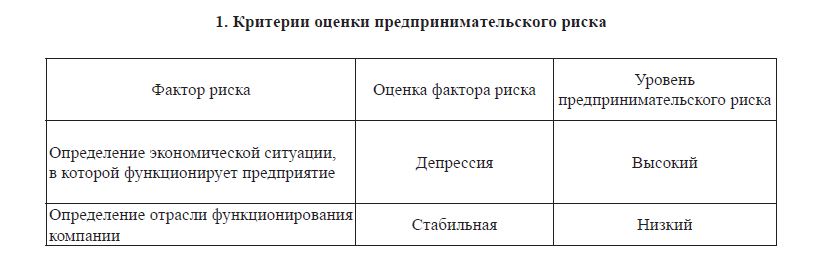

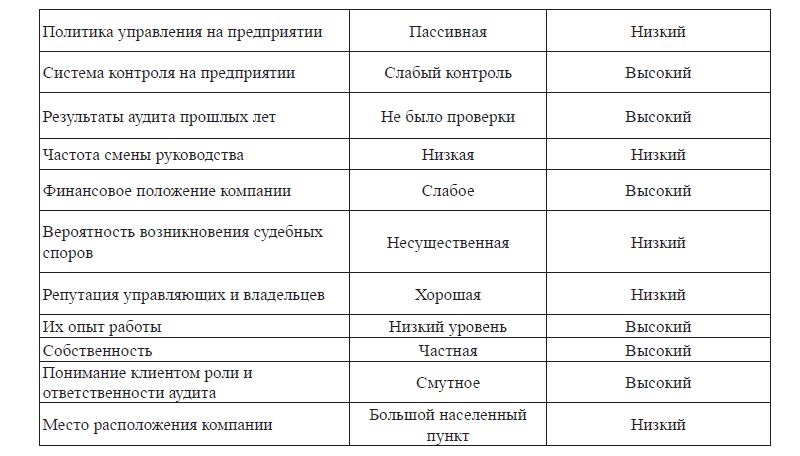

Для того чтобы определить предпринимательский риск, воспользуемся критериями оценки предпринимательского риска (табл.1).

- Критерии оценки предпринимательского риска

Из приведенной выше таблицы можно сделать вывод, что уровень предпринимательского риска выше среднего.

Теперь, используя формулу факторной модели аудиторского риска, можно приблизительно определить, чему он равен

Факторная модель аудиторского риска:

где

АР – аудиторский риск.

АР=НР*КР*ДР,

НР – наследственный (присущий) риск. Это степень восприимчивости отчетности к материальным ошибкам в результате влияния ряда субъективных и объективных факторов.

КР – риск контроля. Это оценка аудитором структуры внутреннего контроля клиента с целью определения ее эффективности при предотвращении или исправлении ошибок в учете и отчетности.

ДР – детекционный риск. Это риск, который аудитор желает определить на случай, если он не сумеет найти материальной ошибки в отчетности.

Воспользовавшись опытом зарубежных специалистов (в России аудиторский риск таким способом еще не определяется), будем считать, что:

НР равен 50%;

КР равен 40%;

АР равен 2%.

Отсюда:

0.02=0.5*0.4*ДР, следовательно, ДР равен 0.1

Так как аудиторский риск невысок, то есть необходимость проверить большое количество информации.

Также из полученного аудиторского риска делаем вывод, что уровень материальности будет высок.

Материальность – предельно допустимый уровень возможного искажения отдельной статьи или финансового показателя в отчетности, а также финансовых результатов в целом, или максимально допустимый размер ошибочной суммы, которая может быть показана в публикуемых финансовых отчетах и рассматриваться как несущественная, т. е. не вводящая пользователей в заблуждение.

Для определения материальности, как и для определения аудиторского риска, воспользуемся опытом зарубежных специалистов и примем ее на уровне 3%. Необходимо отметить, что материальность в данном случае будет количественной, так как ее можно подсчитать. Для проведения аудита необходимо просмотреть первичные документы, сводные регистры, главную книгу и баланс.

ЛИТЕРАТУРА

- Национальный стандарт финансовой отчетности 2. – Алматы, 2008.

- МСФО 19 «Вознаграждения работникам». – Алматы, 2008.

- Трудовой кодекс Республики Казахстан. – Алматы, Центральный дом бухгалтера, 2008.