В статье рассматриваются вопросы использования разных видов выборок при проведении аудиторской проверки. Дается анализ достоинств и недостатков статистических и нестатистических методов в аудите.

Никакая аудиторская проверка не может обойтись без выборки. Использование выборочных методов в аудите обусловлено исторически. Понятно, что аудит среднего и крупного предприятия не может проводиться по всем 100% имеющихся документов, так как аудит всегда ограничен двумя факторами - временем и затратами. Естественно, аудитор использует выборку по ряду наиболее объемных активов или обязательств с точки зрения количества документов или операций. Но при этом аудитор всегда обязан представить аудиторское заключение по всем 100% статей финансовой отчетности.

Под аудиторской выборкой понимают действия аудитора по вынесению заключения о целом классе хозяйственных операций или сальдо счетов на основе результатов, полученных при исследовании выборки взятой из этого класса.

Аудиторы могут применять статистические и нестатистические методы выборочных исследований. Статистическое выборочное исследование – это использование математического аппарата для расчета формальных статистических результатов. Основное преимущество статистических методов – это количественная определенность выборочного риска. Например, расчет статистического результата при 95-процентном уровне доверия дает выборочный риск 5%. А при нестатистическом выборочном исследовании аудитор не делает количественную оценку выборочного риска. Вместо этого выводы о совокупности в большей степени основаны на мнении аудитора.

Статистические и нестатистические методы предусматривают две процедуры: получение выборки и оценку результатов. Получение выборки включает в себя решение вопроса о том, как выбрать единицы из совокупности, а оценка результатов – это собственно выводы, основанные на аудиторских тестах. Предположим, аудитор получает выборку сотни дубликатов счетов-фактур из совокупности, проверяет каждый на наличие транспортного документа и обнаруживает три исключения. Решение вопроса о том, какую сотню единиц из совокупности выбрать, является проблемой получения выборки. Вывод о вероятной норме исключений всей совокупности при норме исключений 3% - оценочная проблема.

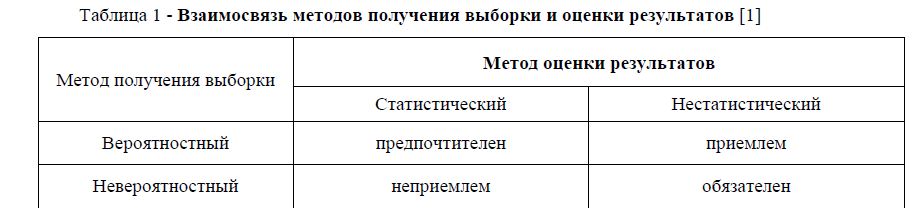

Есть два метода получения выборки – вероятностный и невероятностный. Согласно вероятностному методу существует вероятность того, что каждая единица будет отобрана, при невероятностном методе аудитор сам решает, какую единицу выбрать. Оба метода приемлемы и широко применяются. Для статистической оценки требуется вероятностный метод. Допустимо давать нестатистические оценки с использованием вероятностного метода, но практики предпочитают этого не делать. Взаимосвязь вероятностного и невероятностного методов, а также статистической и нестатистической оценок показаны в таблице 1.

Случайный отбор применяется в выборке, в которой обеспечены равные шансы для всех возможных комбинаций элементов совокупности. Аудитор уверен, что получил случайную выборку, только тогда, когда он использовал специальную формальную методику этой выборки.

Таблица 1 - Взаимосвязь методов получения выборки и оценки результатов [1]

Существуют три метода случайного отбора, которые широко применяются на практике: отбор при помощи таблиц случайных чисел, компьютерный отбор и систематическая выборка.

Помимо случайного (вероятностного) отбора, существует и невероятностный отбор, который тоже реализуется при помощи трех методов - это блочный отбор, беспорядочный отбор и оценочные методы.

Беспорядочные, блочные и оценочные методы отбора зачастую полезны и их не следует автоматически исключать из набора аудиторских средств. Во многих ситуациях цена объективных или более сложных методов отбора превышает выгоду от их использования. Например, аудитор хочет сверить суммы кредитов по аналитическому учету дебиторской задолженности с данными журналов наличных поступлений и другими источниками, т.е. выполнить тест на возможность фиктивных кредитов в аналитическом учете. В этой ситуации беспорядочный или блочный методы проще и дешевле, чем случайный отбор. Большинство аудиторов именно их и применит. Предпочтительно использовать методы вероятностного отбора для получения выборок всегда, когда это возможно, но также необходимо учитывать взаимосвязь стоимости аудита и его результатов.

Неверно прибегать к технике статистических измерений, если выборка получена при помощи беспорядочного, блочного или оценочного методов (или любого другого невероятностного метода). Если же аудитор намеревается оценить выборку статистически, то приемлем только вероятностный отбор.

Проводя аудиторские проверки, большинство современных аудиторов испытывают серьезные затруднения с использование выборочных методов при аудите, как правило, их считают сложными и ненужными, а проверки базируются в основном на крупных суммах. Качественное выборочное исследование по атрибутам требуется практически на половине этапов профессионального суждения. Причем требуется высококлассная профессиональная оценка, а это могут сделать, к сожалению, не многие аудиторы.

Практика аудиторской работы показывает эффективность применения статистических методов при выборочных исследованиях. Тем не менее, хотелось бы подчеркнуть не только преимущества, но и недостатки использования выборочных исследований в аудите. Во-первых, многие аудиторские тесты должны выполняться вне контекста статистических методов. К ним относятся проверки итогов бухгалтерских регистров, обзор учетных записей и обсуждения различных аспектов с персоналом. Во-вторых, во многих случаях стоимость выполнения случайного (вероятностного) отбора или тестирования достаточного количества единиц превышает выгоду от такого подхода.

Основная причина критики нестатистического выборочного исследования - это тот факт, что оно в большинстве случаев существенно не отличается от статистического. Внимательное изучение этапов качественного выборочного исследования показывает, что (за исключением необходимой степени формальности) применяемые методы в основном одинаковы для статистического и нестатистического исследований. Наиболее значительные различия имеются при определении допустимого отклонения, ожидаемого отклонения и приемлемого риска максимального доверия к внутрихозяйственному контролю (ARO). Кроме того, имеются различия в способе, которым аудитор распространяет результаты по выборке на всю генеральную совокупность. Тем не менее, решения, которые должен выносить аудитор при использовании статистических методов, также должны приниматься при использовании нестатистических методов, но на более интуитивной основе.

Наиболее важное преимущество качественного выборочного исследования для проверок операций (по сравнению с нестатистическими методами) заключается в требовании формального обоснования суждения аудитора. Мы считаем, что это способствует более тщательному и точному обдумыванию целей аудиторских тестов. Мы также считаем, что способность получать результаты через расчетную верхнюю норму отклонений (CUDR) и ARO является значительным достоинством качественного выборочного исследования.

Монетарная выборка (денежное выборочное исследование) как особая методика явно привлекательна для аудиторов по четырем причинам. Во-первых, ее применение автоматически увеличивает вероятность отбора крупных монетарных единиц из всей аудируемой совокупности. Аудиторы-практики взяли себе за правило обращать особое внимание на эти единицы выборки, поскольку обычно они и несут в себе самый большой риск существенных ошибок. Раздельное выборочное исследование также может использоваться с этой целью, но зачастую легче применять именно монетарную выборку. Второе достоинство монетарной выборки состоит в том, что благодаря ей чаще снижаются затраты на проведение проверок, поскольку за один раз проверяется несколько единиц. Например, если одна большая единица выборки составляет 10% от всей учтенной денежной величины совокупности, а объем выборки - 100, то применение данной методики приведет к тому, что 10% единиц выборки будут именно из этой большой единицы совокупности. Естественно, ее нужно подвергнуть аудиту только один раз, но это считается равнозначным аудиту выборки десяти единиц. А если в этой единице выборки обнаружена ошибка, то она и засчитывается как 10 ошибок. Более крупные элементы могут быть исключены из исследуемой совокупности (путем их 100-процентного тестирования), а полученные по ним оценки рассматриваются отдельно от всех остальных, если аудитор считает это целесообразным. Кроме того, рассматриваемая методика привлекательна простотой ее применения. Выборки денежных величин могут быть оценены при помощи простых таблиц. Технике монетарной выборки просто обучить и просто контролировать ее применение. Аудиторские фирмы, использующие монетарную выборку, широко применяют специальные таблицы, рассмотренные в дипломной работе, которые помогают определить объем выборки и оценить ее еще проще и эффективнее. И, наконец, монетарная выборка всегда обеспечивает статистические выводы в стоимостном выражении. Это весьма ощутимое преимущество перед качественным выборочным исследованием, когда результат представляет собой частоту, с которой встречаются элементы, содержащие ошибку.

Но монетарная выборка имеет и два больших недостатка. Во-первых, итоговые пределы ошибки, получаемые при выявлении ошибок, могут быть слишком высоки. Это происходит потому, что методы оценки при обнаружении ошибок изначально консервативны и часто дают пределы, далеко выходящие за рамки существенности. Для решения этой проблемы аудитору могут потребоваться большие выборки. Во-вторых, могут возникать трудности при получении выборки из больших генеральных совокупностей без помощи компьютеров. По этим причинам указанная методика наиболее широко применяется тогда, когда предполагается небольшое количество ошибок или их не ожидают совсем, а необходимый монетарный (денежный) результат и данные хранятся в компьютерных файлах.

Итак, применение или не применение статистических методов в аудите зависит от профессионального уровня и опыта работы конкретного аудитора.

Литература

- Аpенс А., Лоббек Дж. Аудит / Пер. с англ. Гл. редактор серии пpоф. Я.В. Соколов. - М.: ФиС, 1995.