В статье дается определение активов баланса предприятия, которые содержат сведения о размещении капитала, имеющегося в распоряжении организации. Изучается укрупненная схема структуры активов баланса. Излагается концептуальный подход к анализу краткосрочных (текущих) и долгосрочных активов. Обосновывается целесообразность исследования структуры пассивов баланса предприятия. Уделяется внимание анализу источников собственных средств организации. Выделяется важность анализа источников заемных средств. Делается вывод, что в структуре заемного капитала позитивным моментом является преобладание доли долгосрочных обязательств.

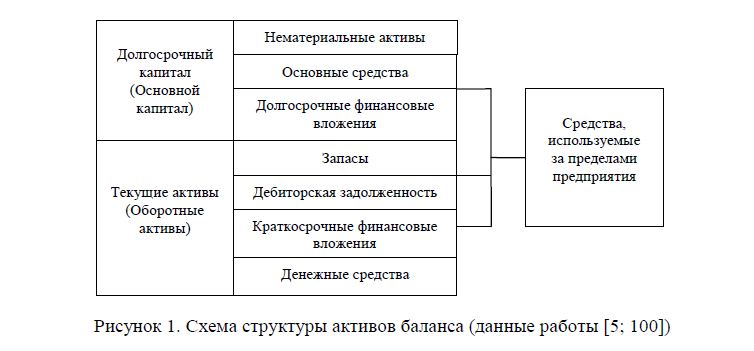

Укрупненная схема структуры активов баланса предприятия

Активы баланса представляют собой совокупность денежных средств и имущества, принадлежащих организации: здания, сооружения, машины и оборудование, запасы, банковские вклады, инвестиции в ценные бумаги, патенты, авторские права и т.д. В широком смысле слова — это любые ценности, обладающие денежной стоимостью и оцениваемые в деньгах.

Активы баланса содержат сведения о размещении капитала, имеющегося в распоряжении организации, т.е. о вложении его в конкретное имущество и материальные ценности, и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса. По данным активов баланса можно установить, какие изменения произошли в активах организации, какую часть составляет ее недвижимость, а какую — оборотные средства, в том числе в сфере производства и обращения [1–4].

Укрупненная схема структуры активов баланса приведена на рисунке 1.

Рисунок 1. Схема структуры активов баланса (данные работы [5; 100])

Главным признаком группировки статей активов баланса считается степень их ликвидности. По этому признаку все активы баланса подразделяются на краткосрочные (текущие) активы (І раздел баланса) и долгосрочные (основной капитал) активы (ІІ раздел баланса).

Состав и структура активов баланса зависят от величины и структуры капитала. Следовательно, анализ активов непосредственно связан с анализом источников их формирования и ликвидности. В процессе анализа необходимо выявить структуру активов баланса, определив удельный вес краткосрочных и долгосрочных активов в общей валюте баланса в динамике, отклонения и изменения в размещении средств.

Особенно важную информацию позволяет получить исследование изменения структуры активов баланса. Так, увеличение доли оборотных средств в имуществе может свидетельствовать:

- о формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

- об отвлечении части краткосрочных активов на кредитование потребителей готовой продукции (работ, услуг) организации и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

- о сворачивании производственной базы;

- об искажении реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учета и т.д.

Для того чтобы сделать точные выводы о причинах изменения в структуре активов, необходимо провести более детальный анализ разделов и отдельных статей активов баланса, в частности, оценить состояние производственного потенциала организации, эффективность использования основных средств и нематериальных активов, скорость оборота краткосрочных активов и др.

Концептуальный подход к анализу краткосрочных активов

Краткосрочные активы представляют собой наиболее мобильную часть имущества организации, так как они совершают полный оборот или несколько оборотов за год. Состояние и эффективность их использования — одно из главных условий успешной ее деятельности. Ритмичность, слаженность и высокая результативность работы организации во многом зависят от ее обеспеченности оборотными средствами.

Недостаток средств, авансируемых на приобретение краткосрочных активов, может привести к сокращению производства, невыполнению производственной программы. Излишнее отвлечение средств в них, превышающее действительную потребность, приводит к «омертвлению» ресурсов, неэффективному их использованию.

В процессе совершения хозяйственно-финансовых операций по продаже продукции (работ, услуг), других активов возникает дебиторская задолженность. Анализ дебиторской задолженности осуществляется путем определения удельного веса в краткосрочных активах.

В процессе анализа изучаются динамика, состав, причины и давность образования дебиторской задолженности, устанавливается, нет ли ее в составе сумм, нереальных для взыскания или таких, по которым истекают сроки исковой давности. Если они имеются, то необходимо срочно принять меры по их взысканию, включая и обращение в судебные органы. Для анализа дебиторской задолженности, кроме баланса, используются материалы первичного и аналитического бухгалтерского учета.

Большое влияние на финансовое положение организации оказывает состояние производственных запасов. Поэтому для оценки финансового положения необходимо проанализировать данные о запасах. Запасы должны быть оптимальными, т.е. чтобы производство вовремя и в полном объеме обеспечивалось всеми необходимыми ресурсами и в то же время, чтобы они не залеживались на складах.

При изучении структуры запасов основное внимание целесообразно уделить выявлению тенденции изменения таких элементов краткосрочных активов, как сырье, материалы и другие аналогичные ценности, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные. Увеличение удельного веса производственных запасов может свидетельствовать [1; 27]:

- о наращивании производственного потенциала организации;

- о стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции;

- о нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть краткосрочных активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Концептуальный подход к анализу долгосрочных активов

Величина долгосрочных активов может изменяться в результате поступления за счет строительства и приобретения, безвозмездного присоединения, вклада в уставный капитал, выбытия в результате ликвидации и т.д. Таким образом, в процессе анализа используются показатели как первоначальной, так и остаточной стоимости либо фактической себестоимости долгосрочных активов; моментные и интервальные величины; стоимостные и натуральные показатели. В ходе анализа долгосрочных активов необходимо дать оценку структуры, динамики и эффективности их использования.

Наличие в составе активов долгосрочных финансовых инвестиций указывает на инвестиционную направленность этих вложений. Поэтому следует оценить доходность, ликвидность и риск эмиссионных ценных бумаг, входящих в состав фондового портфеля организации.

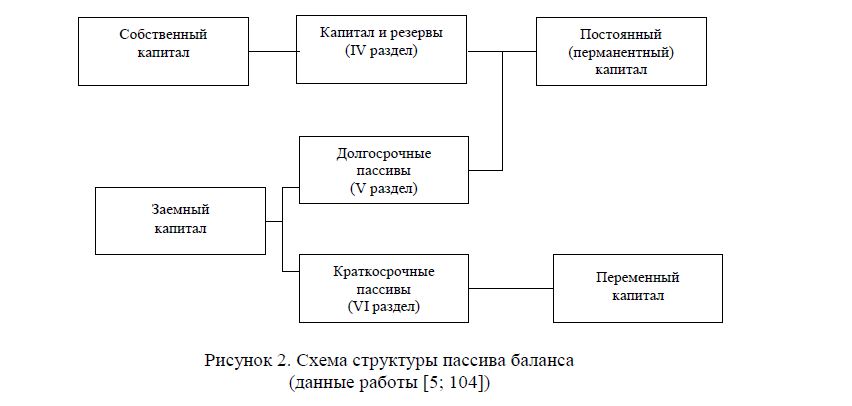

Необходимость исследования структуры пассивов баланса

Если в активе баланса отражаются средства предприятия, то в пассиве — источники их образования.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

По степени принадлежности используемый капитал подразделяется на собственный (IV раздел баланса) и заемный (V и VI разделы баланса).

По продолжительности использования различают капитал долгосрочный, постоянный (перманентный) — IV и V разделы баланса и краткосрочный — VI раздел баланса. Структура пассива баланса приведена на рисунке 2.

Рисунок 2. Схема структуры пассива баланса (данные работы [5; 104])

Анализ пассивов проводится в целях выявления внутрихозяйственных резервов для обеспечения восстановления платежеспособности и возможности проведения реструктуризации, сроков исполнения обязательств. Он проводится по группам статей баланса организации и состоит из анализа источников собственных средств, краткосрочных и долгосрочных обязательств [6–8].

Исследование структуры пассивов баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации, приведшей к ее неплатежеспособности. Причиной неустойчивости может быть нерационально высокая доля заемных средств в источниках, привлекаемых для финансирования хозяйственной деятельности. Увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации. При определении соотношения собственных и заемных средств следует учитывать, что, как правило, долгосрочные кредиты и займы приравниваются к источникам собственных средств. Кроме того, при определенных условиях такие статьи пассива баланса, как доходы будущих периодов, резервы предстоящих расходов и платежей являются, по существу, источниками собственных средств.

Концептуальный подход к анализу источников собственных средств

Наличие у организации собственного капитала, величина которого имеет устойчивую тенденцию к росту, означает для потенциальных кредиторов, инвесторов, заимодавцев и акционеров дополнительные гарантии в рыночных условиях. Для самих организаций собственный капитал является основным источником осуществления уставной деятельности, покрытия возможных убытков, создания новых видов имущества и расширения сферы деятельности.

Поэтому при анализе структуры пассивов в первую очередь обращают внимание на то, какую долю в источниках финансирования занимает фактический собственный капитал (т.е. собственный капитал за вычетом убытков и задолженности учредителей в уставный капитал). Опережающий темп прироста собственных средств, по сравнению с темпом прироста заемных средств, способствует укреплению финансовой устойчивости организации.

Также большое значение при рассмотрении баланса имеет анализ соотношения собственного и заемного капитала в пассивах баланса. Нужно обязательно понимать, что чем больше доля собственного капитала, тем выше финансовая устойчивость организации, тем она меньше зависима от внешних кредиторов, и ей не грозит банкротство.

Необходимость в собственном капитале обусловлена требованиями самофинансирования организаций. Он является основой самостоятельности и независимости организаций. Однако нужно учитывать, что финансирование деятельности организации только за счет собственных средств не всегда выгодно для нее, особенно в случаях сезонного характера производства. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а организация может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, она может повысить рентабельность собственного капитала.

Концептуальный подход к анализу источников заемных средств

Проанализировав собственный капитал организации, можно переходить к анализу обязательств организации. Обязательства организации представляют собой в широком смысле заемные средства, которые можно разделить по срокам их погашения на краткосрочные (сроком до 1 года) и долгосрочные (сроком свыше 1 года). Внутри краткосрочных и долгосрочных заемных средств следует обособить для анализа такие виды заимствований, как кредиты банков и займы.

К обязательствам организации следует отнести и привлеченные средства, т.е. кредиторскую задолженность, сроки оплаты которой не наступили. Внутри общей суммы кредиторской задолженности для целей анализа следует выделить: задолженность перед поставщиками и подрядчиками, по векселям выданным (к уплате), авансам полученным, задолженность учредителям по выплате доходов, задолженность перед дочерними и зависимыми обществами.

Особую группу среди привлеченных средств составляют так называемые устойчивые пассивы, анализ которых проводится по следующим направлениям: задолженность перед персоналом организации по оплате труда, задолженность перед бюджетом и органами социального страхования и обеспечения.

Привлечение заемных средств в оборот организации содействует временному улучшению финансового положения при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что, в конечном итоге, приводит к выплате штрафов и ухудшению финансового положения. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу организации по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей.

Стремительный рост краткосрочной кредиторской задолженности влечет за собой снижение ее оборачиваемости. При этом следует помнить, что просрочка платежей в бюджет и внебюджетные фонды вызывает применение разного рода штрафов, пеней, ставки по которым достаточно высоки.

В структуре заемного капитала положительным моментом является преобладание доли долгосрочных обязательств, что повышает финансовую устойчивость и снижает риск потери платежеспособности. В то же время, если средства организации созданы в основном за счет краткосрочных обязательств, то ее финансовое положение будет неустойчивым из-за необходимости быстрого возврата и краткосрочности использования заемных средств.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение организации. Выработка правильной финансовой стратегии поможет многим организациям повысить эффективность своей деятельности.

Список литературы

- Джаншанло Р.Е. Анализ финансового положения организации: Учеб. пособие. — Алматы: Издательство LEM, — 76 с.

- Хотинская Г.И. Финансовый менеджмент: Учеб. пособие. — М.: Дело и Сервис, 2002. — 192 с.

- Лиференко Г.Н. Финансовый анализ предприятия: Учеб. пособие. — М.: Экзамен, 2005. — 160 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, 2003. — 560 с.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие. — М.: ЮНИТИ-ДАНА, 1999. — 471 с.

- Савицкая Г.В. Анализ финансового состояния предприятия. — М.: Изд-во Гревцова, 2008. — 200 с.

- Дюсембаев К.Ш. Анализ финансовой отчетности. — Алматы: Экономика, 2009. — 366 с.

- Хелферт Э. Техника финансового анализа. — СПб.: Питер, 2003. — 640 с.