Целью данной работы является получение числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятий, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, дать оценку текущему финансовому состоянию предприятия, его проекции на ближайшую или более отдаленную перспективу, то есть ожидаемые параметры финансового состояния. Кроме того, изучить внутренние и внешние факторы воздействующие на организационную структуру предприятия, а также выявить причины, тормозящие развитие предприятия ТОО «Pulser».

Предварительная оценка финансового положения предприятия осуществляется на основе бухгалтерского баланса, преобразованного в аналитический баланс.

Сравнительный аналитический баланс получается из исходного путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за несколько лет. Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса, изменения в абсолютных величинах и удельных весах, темпы прироста, изменения в процентах к валюте баланса. Сравнительный аналитический баланс сводит воедино и систематизирует те расчеты, которые необходимы при первоначальном ознакомлении с балансом.

Все показатели сравнительного аналитического баланса можно разбить на три группы: структура баланса; динамики баланса; структурной динамики баланса (сопоставляются структурные изменения в активе и пассиве баланса, позволяющие сделать вывод о том, через какие источники, в основном, был приток новых средств и, в какие активы, эти средства были вложены).

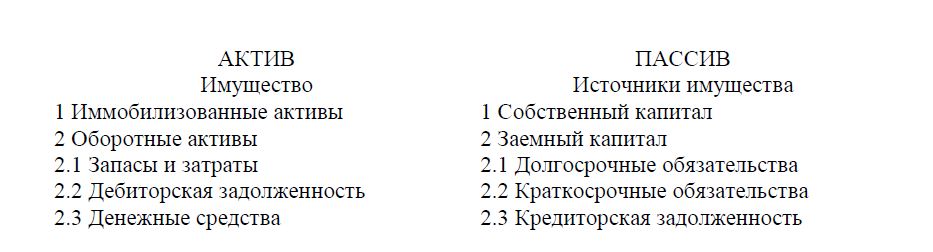

Для общей оценки динамики финансового состояния следует сгруппировать статьи баланса в отдельные специфические группы: актив по признаку ликвидности, пассив - по срочности погашения кредитов.

На основе агрегированного баланса осуществляется анализ структуры имущества предприятия, который удобно производить по следующей форме:

Горизонтальный анализ этих показателей позволяет установить их абсолютное приращение и темпы роста, что важно для характеристики финансового состояния предприятия. Большое значение имеет также и вертикальный анализ.

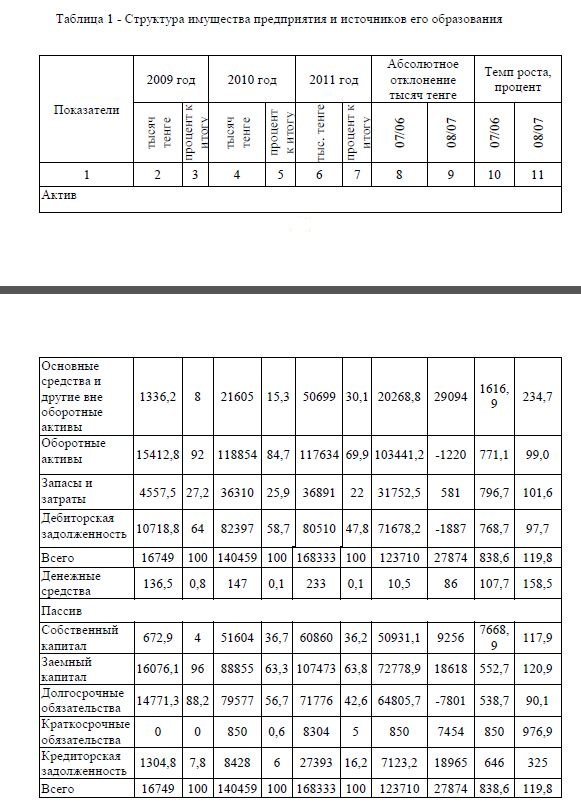

Из таблицы 1 видно, что в 2010 году по сравнению с 2009 годом произошло увеличение активов предприятия на 123710 тысяч тенге, а в 2011 году – на 27874 тысяч тенге, то есть на 19,8 процентов. Увеличение активов происходит за счет снижения дебиторской задолженности на 2,3 процента, что в денежном выражении составляет 1887 тысяч тенге, за счет увеличения запасов – на 581 тысяч тенге, денежных средств – 86 тысяч тенге. Доля иммобилизованных активов, в структуре активов увеличилась на 14,8 процента и к концу года составила 58,4 процента, удельный вес оборотных средств наоборот уменьшился на 14,8 процента.

Таблица 1 - Структура имущества предприятия и источников его образования

Пассив баланса характеризуется преобладающим удельным весом заемного капитала, хотя и наблюдается тенденция к его снижению. Доля заемного капитала составила в 2009 году – 96 процентов, в 2010 году – 63,3 процента, в 2011 году – 63,8 процента. Доля собственного капитала в 2010 году выросла на 50931,1 тысяч тенге, а в 2011 году на 9256 тысяч тенге, его доля в источниках средств составила 36,2 процента.

Для более глубокой оценки финансового состояния предприятия необходимо использовать целый ряд дополнительных показателей, сгруппированных следующим образом:

- показатели ликвидности;

- показатели структуры капитала и оборотных средств или финансовой устойчивости;

- показатели эффективности производства.

Специально для расчета составлена аналитическая таблица баланса, которая представляет собой свернутую форму балансовой отчетности, таблица о финансовых результатах работы предприятия, среднегодовые величины показателей за 2009 - 2011 годов.

Анализ абсолютных показателей финансовой устойчивости.

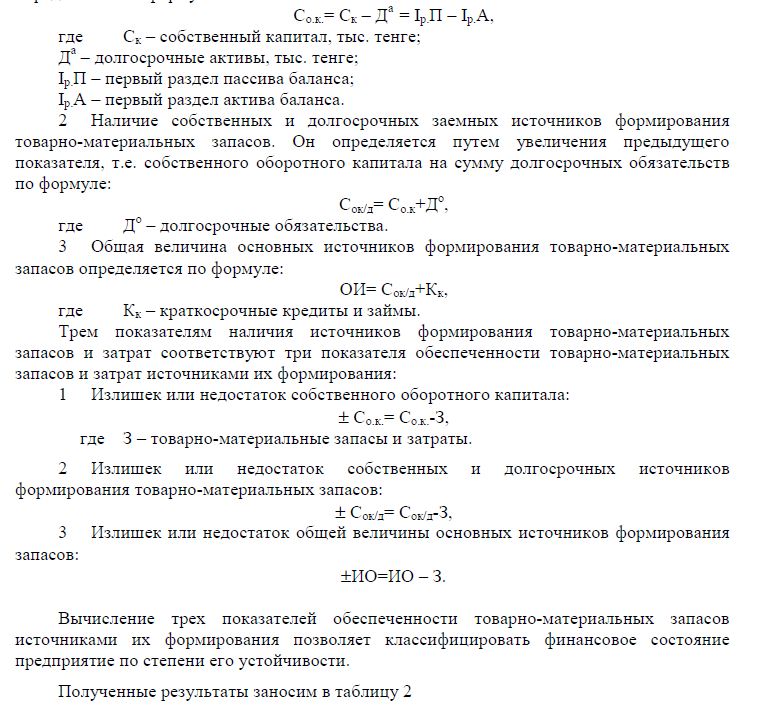

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности товарно-материальных запасов источниками их формирования.

Для характеристики источников формирования товарно-материальных запасов определяют три основных показателя.

Наличие собственного оборотного капитала. Он характеризует собственные оборотные средства, его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия. Этот показатель определяется по формуле:

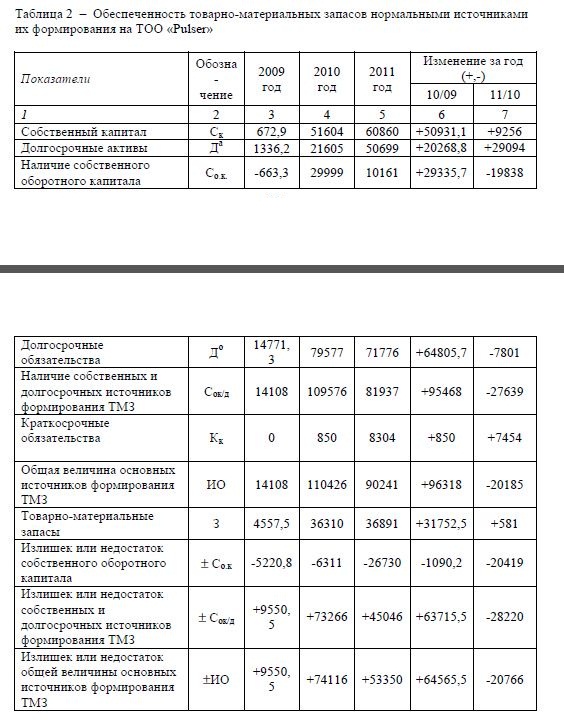

Таблица 2 – Обеспеченность товарно-материальных запасов нормальными источниками их формирования на ТОО «Pulser»

Итак, можно сделать вывод, что данное предприятие за период 2009-2011 годы не было обеспеченно нормальными источниками формирования товарно-материальных запасов. Собственный оборотный капитал не покрывал товарно-материальные запасы в 2009 году на 5220,8 тысяч тенге, в 2010 году – на 6311 тысяч тенге. Для нормализации положения предприятия были привлечены заемные средства и были получены кредиты банка как долгосрочные, так и краткосрочные. Но для покрытия товарно-материальных запасов собственным оборотным капиталом на конец 2008 года их было все равно не достаточно, и этот недостаток составил 26730 тысяч тенге. Это свидетельствует о том, что за рассматриваемый период на предприятии возникло неустойчивое финансовое положение.

Финансовая устойчивость может быть реализована за счет немедленного взыскания дебиторской задолженности, величина которой на конец 2011 года составила 80510 тысяч тенге, и повышения эффективности финансово-хозяйственной деятельности.

«Финансовая устойчивость предприятия в условиях рынка» на базе ТОО «Pulser» были выявлены, так называемые «узкие места», наиболее проблемные зоны, которые обычно являются ключом для интенсификации работы предприятия. В течение анализируемого периода 2009-2011 г.г. наблюдалось снижение доходов предприятия. Несмотря на увеличение прибыли в 2010 г. по сравнения с 2009 г. на 35738,89 тыс. тенге, в 2011 г. по сравнению с 2010 г. наблюдается ее снижение на 10072,16 тыс. тенге, не смотря на увеличение объема выполненных работ в 2011 г. по сравнению с 2010 на 130280,8 тыс. тенге.

В современных условиях переход к рынку сопровождается попаданием предприятий в зону хозяйственной неопределенности и повышенного риска. Большинство предприятий впервые встало перед необходимостью объективной оценки финансового состояния, платежеспособности и надежности своих партнеров, постоянного контроля за качеством расчетно-финансовых операций и платежной дисциплины.

Финансовый анализ предприятия ТОО «Pulser» проводился на основе данных финансовой отчетности. Рассчитанные коэффициенты ликвидности свидетельствуют о наличии необходимых средств для оплаты краткосрочной кредиторской задолженности. На предприятии складывается достаточно высокий уровень производственного потенциала. Показатели автономии свидетельствуют о достаточной прочности фирмы на финансовом рынке. За отчетный период сумма привлеченных заемных средств в виде кредитов банков снизилась, что свидетельствует о наличии собственных средств для обеспечения непрерывного хозяйственного процесса.

Однако, несмотря на достаточно устойчивое финансовое положение предприятия, ТОО «Pulser» имеет некоторые затруднения. Необходимо отметить, что денежных средств у предприятия недостаточно, чтобы покрыть текущие обязательства, тогда как дебиторская задолженность хотя и снижается, но все равно составляет в 2011 год 80510 тыс.тенге. Состояние дебиторской задолженности, ее размеры и качество оказывают сильное влияние на финансовое состояние предприятий, потому что ускорение оборачиваемости оборотных средств уменьшает потребность в них, позволяет высвобождать предприятиям часть средств для наращивания производства.

Для улучшения финансового состояния предприятию необходимо следить за соотношением дебиторской и кредиторской задолженностей. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечения дополнительных источников финансирования. Контролировать состояние расчетов по просроченным задолженностям, в условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости произведенных работ, услуг.

В будущем предприятие ТОО «Pulser» предполагает достичь реальных, устойчивых и возрастающих темпов экономического роста, что соответствует одному из долгосрочных приоритетов, перспектив развития Республики Казахстан, о чем и говорится в Послании Президента страны народу Казахстана.

Переход к рыночной экономике требует от предприятия ТОО «Pulser» повышение эффективности производства, конкурентоспособности работ и услуг на основе внедрения достижений научно-технического прогресса, Эффективности форм хозяйствования и управления, активизации предпринимательства, инициативности.

Литература

- Любушин Н.П. Анализ финансово-экономической деятельности предприятия. – М.: Финансы и кредит, 2000.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия – Минск: ООО «Новое знание», 2000.

- Шишкин А.К. Учет. Анализ. Аудит на предприятии. – М.: Финансы и статистика,2008.

- Хеддервек К. Финансово-экономический анализ деятельности предприятия. – М.:Финансы и статистика, 2006

- Федотова М.А. Как оценить финансовую устойчивость предприятия. // Финансы. – - №3. - с. 14.