Актуальность темы. Развитие рыночных отношений в Республике Казахстан обусловило повышение роли финансов. Финансы предприятий стали основным показателем, характеризующим конечные результаты их деятельности. Количественные и качественные параметры финансового состояния предприятия определяют его место на рынке и способность функционировать в экономическом пространстве. Все это привело к повышению роли управления финансами. Управление финансами должно осуществляться постоянно. Необходимым инструментом управления финансами предприятия является «четкое понимание взаимосвязи всех факторов, влияющих на общий уровень финансового состояния»[1, с. 23].

На современном этапе развития нашей экономики вопрос анализа финансового состояния предприятия является очень актуальным. От финансового состояния предприятия зависит во многом успех его деятельности. Поэтому анализу финансового состояния предприятия уделяется много внимания.

Анализ финансово-хозяйственной деятельности возник не случайно, а вследствие объективной необходимости. Как отметил в своей работе Дюсембаев К.Ш.: «нельзя вести хозяйство без меры, веса и счета, не зная имущественное состояние хозяйствующего субъекта, факторов влияющих на это состояние, не сопоставляя доходы с расходами, не добиваясь превышения первых над вторыми» [2, с. 3]. То есть без проведения анализа хозяйственной деятельности нельзя принять правильное решение, которое позволило бы добиться ожидаемых экономических результатов.

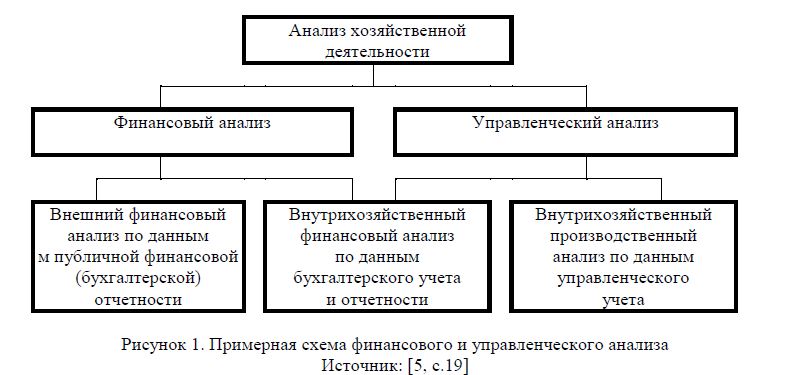

Соответственно анализ хозяйственной деятельности как составная часть бухгалтерского учета в широком смысле слова также можно подразделить на финансовый и производственный (управленческий) анализ [3, с.27].

Ниже на рисунке 1 приведена схема финансового и управленческого анализа.

Финансовый анализ в широком смысле слова это анализ финансовых показателей. Но чаще понятие финансового анализа связывают с анализом бухгалтерской (финансовой) отчетности внешними пользователями информации. Внешний финансовый анализ можно назвать финансовым анализом в узком смысле слова.

При этом автор указывает, что многие из приведенных им методов анализа «в принципе весьма импровизационных и уточняются в ходе анализа исходя из поставленных перед ним целей» [4, с.89]. Другие же наоборот достаточно разработаны и применяются в финансово-аналитической работе достаточно широко.

Казахстанский автор Дюсембаев К.Ш. выделяет шесть основных методов анализа хозяйственной деятельности предприятия: горизонтальный, вертикальный, трендовый, сравнительный, факторный, метод финансовых коэффициентов [2, с.29]. Поскольку в дальнейшем в дипломной работе в основном будут использованных методы анализа, в данном параграфе будет изложена сущность методов, предложенных Дюсембаевым. Кроме того, в современной практике анализа хозяйственной деятельности казахстанских предприятий данный круг методов применяется более широко по сравнению с методами анализа, приведенными у Ковалева В.В.

Рисунок 1. Примерная схема финансового и управленческого анализа Источник: [5, с.19]

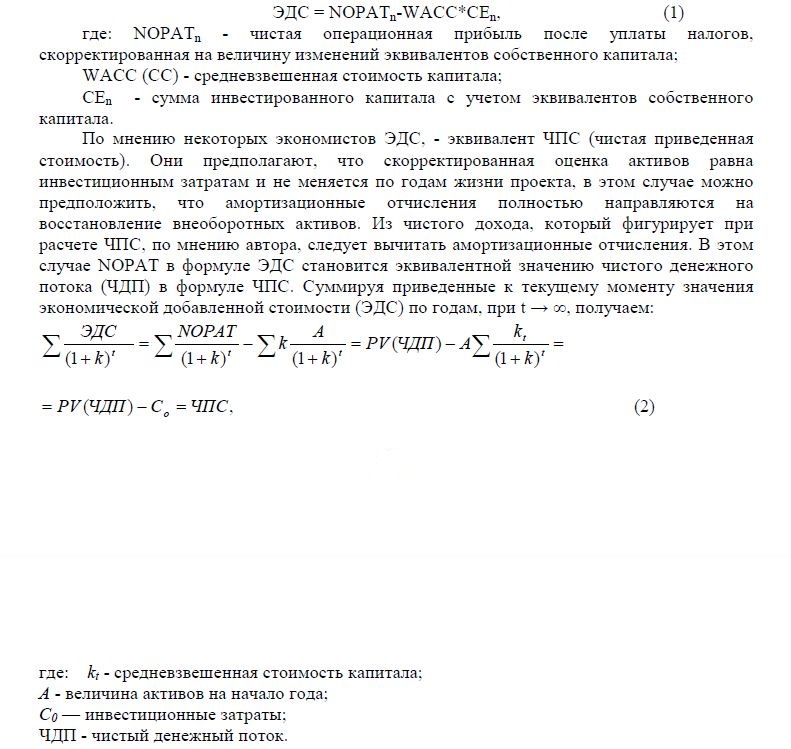

Использование концепции экономической добавленной стоимости, являющейся одной из передовых современных технологий финансового управления, требует ориентации на показатели, отражающие изменения в стоимости компании. Широко использующиеся до настоящего времени традиционные методы оценки эффективности функционирования компании, такие, как прибыль на акцию, рентабельность собственного капитала, рентабельность активов, рентабельность инвестированного капитала, обладают рядом недостатков, которые не позволяют им корректно отражать деятельность компании.

Показатель ЭДС определяется как разница между скорректированной величиной чистой прибыли и стоимостью использованного для ее получения инвестиционного капитала компании.

где: К - средневзвешенная стоимость капитала; А - величина активов на начало года; Со — инвестиционные затраты; ЧДП - чистый денежный поток.

Исследование свидетельствует, что основными составляющими ЭДС, влияющими на его значение, являются:

- чистая прибыль;

- инвестированный капитал;

- средневзвешенные затраты на привлечение капитала.

Сегодня ЭДС используется во многих компаниях экономически развитых стран. В Казахстане данная модель не нашла пока широкого применения, возможно, из-за низкой инвестиционной привлекательности большинства наших компаний, недостаточности по объему инвестирования в реальный сектор и др.

Литература

- Мельников В.Д., Ильясов К.К. Финансы. - Алматы:, 2001.

- Дюсембаев К.Ш. Анализ финансового положения предприятия. - Алматы: Экон,2008.

- Сейдахметова Ф.С. Бухгалтерская отчетность, ее виды и назначение. - Алматы:2001.

- Ковалев В.В. Финансовый анализ: методы и процедуры, - М.: Финансы, 2006.

- Шеремет А.Д. Методика финансового анализа. -М.: ИНФА-М, 2003.

- Тургулова А.К. Теория и практика финансового менеджмента в Казахстане. -Алматы: 2006.