Отмечается, что в настоящее время, несмотря на трудности в мировой экономике, связанные с мировым финансово-экономическим кризисом, функционирование финансов банков в Казахстане продолжается. Подчеркивается, что в современных условиях, чтобы ликвидность и прибыльность банка не падали, необходимо изыскивать пути улучшения функционирования финансовой базы. Доказывается, что в настоящий период, в связи с нестабильностью в Казахстане иностранной валюты, населению выгоднее вкладывать денежные средства, а также пользоваться услугами банков в кредитовании именно в национальной валюте. Рассматриваются пути развития банка, а также улучшения его деятельности как для самих банков, так и для населения страны. Делается вывод, что стремлению банков по выходу на принципиально новый уровень ведения бизнеса и получению конкурентных преимуществ способствует создание сбалансированной аналитической системы управления финансовыми потоками.

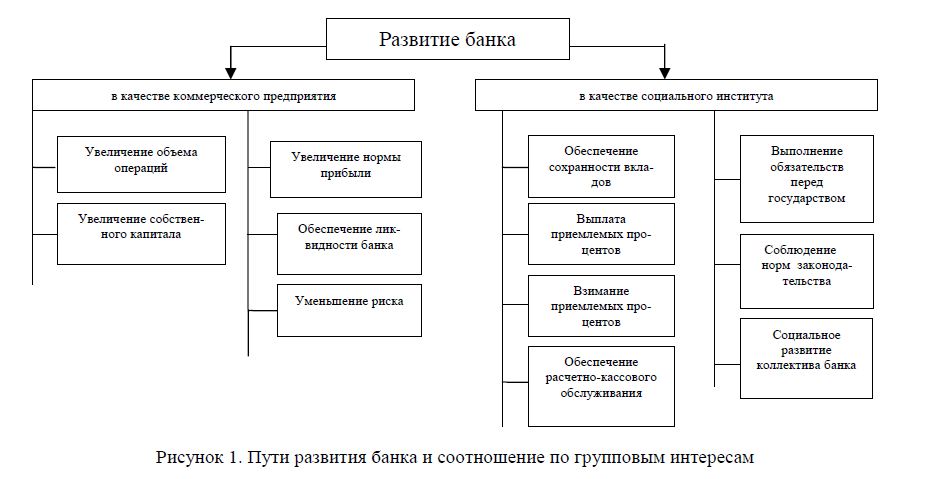

Главные вопросы функционирования финансовых ресурсов сводятся к управлению активами и пассивами банка, при этом не только посредством сочетания активных и пассивных оборотов, но и путем установления правильного соотношения между видами вкладов и видами размещения средств для получения большего дохода. Все активы и обязательства банка рассматриваются как составные части его портфеля. При формировании своего портфеля банк проявляет себя как многогранный хозяйствующий субъект, который развивается и как коммерческое предприятие, и как социальный институт. Так как банк — это аккумулятор свободных денежных средств населения, его задача сохранить и приумножить средства населения, стараясь при этом получить максимальную прибыль за оказанные услуги, в связи с чем банк предусматривает несколько путей развития, выступая в качестве коммерческого предприятия и социального института, что видно из рисунка 1.

Рисунок 1. Пути развития банка и соотношение по групповым интересам

Управление финансами банка в значительной степени фокусируется на управлении банковскими рисками. Эффективным способом преодоления или минимизации рисков является их регулирование. Степень риска при формировании портфелей или заключении конкретных сделок — это первопричина. Что касается обобщающих показателей (критериев деятельности банка), то таковыми являются рентабельность и ликвидность, поскольку рисковые потери снижают оба эти показателя.

Управление финансами банка осложняется разнообразием и динамикой той «операционной среды», в которой он функционирует. Устойчивость банка определяется экзогенными (внешними) и эндогенными (внутренними) факторами. В массовом банкротстве банков решающая роль принадлежит экзогенным факторам, это — политическая ситуация в стране и регионах, общеэкономическая ситуация, состояние финансового рынка, надежность банков-партнеров, надежность клиентов банка и другое. В нынешней ситуации оптимизация управления финансами в банках второго уровня затрудняется состоянием экономики, связанным с мировым финансово-экономическим кризисом.

Следует отметить, что Казахстану и раньше приходилось сталкиваться со сложными ситуациями в экономике, но нынешний кризис отличается от всех предыдущих, следовательно, и меры для его преодоления должны быть другими. Необходимо предпринять все усилия для преодоления новых вызовов современности и решения возникших проблем в экономике, принимая как тактические, так и стратегические меры. В Послании Президента страны Н.А.Назарбаева народу Казахстана «Стратегия «Казахстан - 2050: новый политический курс состоявшегося государства» поставлена цель — к 2050 г. войти в число 30-ти развитых государств мира. Президент страны Н.А.Назарбаев подчеркнул, что нынешний кризис все расставил на свои места и наступает новое время, меняется мировая экономическая система, усиливается конкуренция [1]. Поэтому нам надо искать свой путь.

В связи с тем, что деятельность финансово-кредитных организаций самым непосредственным образом влияет на функционирование денежного и фондового рынка любого государства, во всех развитых странах банковские системы являются объектом усиленного контроля и надзора на всех уровнях законодательной и исполнительной власти.

Законодательная власть через систему законодательных документов:

- определяет перечень финансовых операций, разрешенных и запрещенных банкам;

- устанавливает состав и предельные значения финансовых нормативов, которые банки должны соблюдать в своей деятельности;

- устанавливает систему налогообложения доходов банков, которая предопределяет структуру банковских портфелей.

Основная цель принимаемых законов — обеспечить устойчивость банковской системы, защитить интересы вкладчиков, государства и предприятий от неумелого или преднамеренно преступного управления банками [2; 5].

Национальный банк, реализуя переданные ему полномочия государства по контролю и регулированию деятельности банков, еще более жестко предопределяет состав банковских портфелей путем выпуска директивно регулирующих актов и постановлений. В частности, он выдает лицензии на определенные типы операций или лишает их, определяет правила проведения ряда операций, устанавливает границы нормативов минимальных размеров уставного капитала, создания резервов, лимиты позиций и другое.

В настоящее время в Казахстане банки второго уровня столкнулись с тем, что на фоне мирового финансово-экономического кризиса население не так активно вкладывает свои сбережения в депозиты банков. Так, за февраль 2014-2015 гг. совокупный депозитный портфель банков вырос всего на 115 млрд тенге. Для сравнения, прирост вкладов в феврале 2013-2014 составил 1,9 трлн тенге. В плюсе 18 банков второго уровня. Наибольший рост вкладов обеспечил Цеснабанк — портфель банка вырос на 198 млрд тенге, до 967 млрд. Следом идет Kaspi bank. Вклады банка за год увеличились на 187 млрд тенге, до 700 млрд. На третьем месте банк RBK — рост портфеля на 185 млрд тенге, до 374 млрд. В среднем доля каждого игрока из ТОП-3 выросла на 1,7 %.

Среди крупных игроков в первую десятку также попали Fortebank с приростом в 111 млрд тенге и Банк ЦентрКредит с приростом в 84 млрд тенге. Единственный игрок из четверки российских банков, попавший в ТОП-10 по абсолютному приросту вкладов за год, — Альфа-банк. Вклады банка выросли на 36 млрд тенге, до 156 млрд, что позволило банку войти в ТОП-15 по объему депозитного портфеля по данным февраля 2015 г.

Рисунок 2. ТОП-3 банков по приросту вкладов населения за год (данные работы [3])

Также помимо того, что активность вкладчиков падает, существует ещё одна проблема в банковском секторе. Так, нестабильность в монетарной политике Национального банка порождает у населения неуверенность к вкладам в национальной валюте. Последняя девальвация не прошла бесследно для депозитной базы банков. После резкой корректировки курса тенге некоторые вкладчики банков стали перекладывать свои тенговые депозиты в валютные. В итоге, по сравнению с началом февраля доля валютных вкладов по всей банковской системе увеличилась на 8,7 % и на конец 2014 г. достигла отметки 52,8 %. Девальвация тенге оказала давление на тенговую ликвидность банков. Некоторые из банков нарастили валютные вклады в своем розничном депозитном портфеле до 64 %. Последние данные Национального банка подтверждают данную тенденцию. В Казкоммерцбанке доля валютных вкладов в депозитном портфеле физических лиц по сравнению с додевальвационным периодом увеличилась на 10,7 %, в Народном банке — на 9,9 %, в Евразийском банке — на 9,4 %. По данным регулятора, если на начало февраля доля депозитов в валюте в Казкоммерцбанке не превышала 52,4 % розничного депозитного портфеля, то на начало июня она достигла отметки 63,1 %. В Народном банке вкладчики также переходили на валютные счета. На начало февраля доля валютных вкладов в этом банке была на уровне 51,3 %, в начале лета она достигла 61,2 %. В Евразийском банке вкладчики также делали ставку на валюту — с 42,5 % до 51,9 %. В других банках первой десятки по активам эффект корректировки курса тенге на депозитной базе отразился не столь заметно. ДБ Сбербанк нарастил долю валютных депозитов на 8,4 %, до 56,5 %, Цеснабанк — на 8,2 %, до 59,7 %, БТА Банк — на 7,9 %, до 46,7 %, Банк ЦентрКредит — на 3,9 %, до 49,2 %, Kaspi bank — на 3,3 %, до 43,4 %, Альянс банк — на 1,4 %, до 35,7 %, АТФ банк — на 0,7 %, до 64,4 % [3]. Между тем прирост долларовой части розничного депозитного портфеля произошел также за счет пересчета валютных вкладов в тенге по новому повышенному курсу. В связи со сложившейся ситуацией Казахстанский фонд гарантирования депозитов снизил рекомендуемую максимальную ставку вознаграждения по новым депозитам физических лиц в иностранной валюте на 1 % — с 5,5 % до 4,5 %. Тем самым получилось, что держать деньги на депозите в тенге вдвое выгоднее, чем в долларах. Это было сделано, чтобы снизить давление на тенге и повысить доверие казахстанцев к национальной валюте.

В совместном заявлении правительства Республики Казахстан и Национального банка в конце декабря 2014 г. сообщалось, что власти больше не допустят резких колебаний обменного курса национальной валюты, однако есть основания, позволяющие усомниться в этих высказываниях. Как известно, тенге не является свободно конвертируемой валютой с плавающим курсом, поэтому Национальный банк Казахстана для сохранения конкурентоспособности экономики в любой момент может девальвировать его по отношению к доллару. С этой точки зрения при пессимистическом сценарии риск девальвации тенге в 2015 г. очень высок. Если Национальному банку Казахстана не удастся защитить уровень USD/KZT = 186, то курс изменится до 210 тенге за 1 доллар. На этот вариант развития событий есть весомый довод — главный экономический партнер Казахстана — Россия находится не в лучшей форме. Вопрос в том, насколько провалится в рецессию экономика Российской Федерации и сумеет ли тенге выдержать давление слабеющего рубля. И тут очень важно удержать тенге в прежних границах, чтобы он не просел под давлением слабеющего рубля. Если рецессия в Российской Федерации ограничится в размерах падением ВВП в диапазоне 0,5-2,0 %, то существующие валютные резервы Республики Казахстан могут позволить Национальному банку Казахстана удержать уровень 186 тенге за 1 доллар. Если же рецессия в России подберется к отметке 5 % и примет затяжной характер, то, вероятно, тенге будет девальвирован примерно на 30-50 % [4]. В оптимистичном же варианте развития событий валютный курс останется неизменным.

Функционирование финансовых ресурсов по части управления активами — тоже очень серьезный вопрос, требующий рассмотрения. На данный момент ситуация складывается таким образом, что брать кредит в иностранной валюте выгоднее, в плане более низкой ставки кредитования в иностранной валюте, так как процентная ставка в долларах в среднем на 2 % ниже. Однако спрогнозировать поведение доллара на валютном рынке в долгосрочном периоде представляется если не невозможным то, по крайней мере, очень затруднительным. Предположим, ежемесячный платеж заемщика составляет 30 тыс. тенге, или 162 доллара. На сегодня курс американской валюты составляет покупка 185 тенге, продажа 188 тенге, и, допустим, такие показатели будут неизменными в течение пяти лет. Тогда при таких условиях заемщик потеряет только лишь на обмене валюты. Вот где спрятаны пресловутые 2 %. Даже учитывая, что со временем сумма ежемесячного платежа уменьшается, все равно издержки на конвертацию будут более чем внушительные. А исходить из того, что курс доллара будет неизменно падать и можно сэкономить на платежах, нельзя воспринимать всерьез, ведь банк не благотворительная организация, а финансовая, коммерческая. И в работе он руководствуется не альтруистическими побуждениями, а, прежде всего, принципами получения прибыли. Поэтому, чтобы подстраховаться и не быть зависимым от динамики доллара, казахстанские банки вносят в договор о кредитовании пункт о фиксированном курсе доллара на дату заключения договора. Вроде бы ничем не приметный пункт, но с далеко идущими последствиями. Если на момент погашения очередного платежа курс доллара выше установленного в договоре, то заемщик будет платить по повышенному курсу, если курс будет ниже, то по курсу, записанному в договоре. Таким образом, можно прийти к выводу, что кредит лучше всего брать в той валюте, в которой клиент получает зарплату. Если она в национальной валюте, то кредит брать в долларах невыгодно. Это связано с излишними затратами на конвертацию, а также с риском колебания курсов валют.

Безусловно, сегодня банки переживают не лучшие времена, поэтому, чтобы банковская система устояла, правительство ищет различные пути поддержки банков, и заявление главы Национального банка Казахстана Кайрата Келимбетова 12 февраля 2015 г. на брифинге в Астане из этого ряда. Так, глава ведомства заявил, что Национальный банк Казахстана выступает за перевод сделок по покупке недвижимости и транспортных средств в безналичную сферу. По его словам, это решение станет одной из мер по сокращению теневого оборота в стране. Также было озвучено, что одной из мер в рамках программы по дедолларизации экономики является намерение ввести запрет на установление цен на товары и услуги в стране в условных единицах. Обосновывается этот шаг тем, что все развитые страны мира проходили через это, и казахстанцы должны тоже привыкнуть, что в стране ценообразование происходит в национальной валюте. Всё бы ничего, но в этой ситуации явно просматривается желание банков получить дополнительный доход от граждан, находящихся и без того в сложном экономическом положении, не прилагая при этом никаких усилий. Таким образом, Правительство Казахстана совместно с Национальным банком пытается выйти из и без того сложной ситуации более легким путем, девальвируя тенге и запустив программу дедолларизации экономики. Вместо того, чтобы развивать промышленность, тем самым увеличивая рабочие места и доход населения, правительство просто дает банкам дополнительную возможность удержаться на плаву, не давая при этом ничего взамен людям, так нуждающимся в поддержке государства в годы кризиса. При этом все понимают, что квартиры и машины в безналичной форме станут ещё более недосягаемыми для большинства граждан, ведь их цены вырастут из-за того, что в долю придется брать ещё и государство: налог и курс включат в стоимость.

Совсем недавно, 20 апреля 2015 г. правительством Казахстана было введено ещё одно нововведение в поддержку отечественного автопрома через банки второго уровня. Об этом улучшении на пресс-брифинге заявил председатель правления АО «БРК» Болат Джамишев. Банк развития Казахстана выделяет 20 млрд тенге на поддержку казахстанского автопрома — кредиты на автомобили будут доступны по номинальной ставке — 4 % годовых. Поскольку срок кредитования заемщиков не более пяти лет, эта программа не одноразовая, она будет действовать постоянно. Банки, по мере возврата средств, будут повторно финансировать заемщиков. Номинальная ставка, по его словам, составит не более 4 % годовых. При этом годовая эффективная ставка, включающая затраты по страхованию и оформлению кредита, — на уровне не выше 7,5 %. Стоимость машин — не более 5 600 000 тенге, ориентировочно в районе 30 000 долларов, если брать в расчет нынешний курс 186 тенге/1 доллар. Это сделано для того, чтобы охватить большее количество заемщиков. Первоначальный взнос — не более 20 %. Заемщиками при этом могут выступать только физические лица. Также председатель правления АО «БРК» заявил, что юридические лица и индивидуальные предприниматели могут воспользоваться второй частью программы — выкупать машины в лизинг.

Срок лизинга — от 3 до 5 лет, номинальная ставка вознаграждения — не более 4 %, валюта финансирования — тенге. Первоначальный взнос по лизингу составляет 30 % от стоимости предмета лизинга. Банки, по которым будут выдаваться автокредиты с льготной процентной ставкой, утверждены Государственной комиссией по модернизации экономики Республики Казахстан. Выдвинуты 6 банков второго уровня, а именно АО «Народный банк Казахстана» (4 млрд тенге), АО «Евразийский Банк» (3 млрд тенге), ДБ АО «Сбербанк России» (2 млрд тенге), АО «ForteBank» (2 млрд тенге), АО «Банк ЦентрКредит» (2 млрд тенге), АО «АТФ Банк» (2 млрд тенге). Заемщикам будут предложены 55 моделей авто таких брендов, как «Chevrolet», «Skoda», «Hyundai», «SsangYong», «Kia» и другие, сборка которых осуществляется на отечественных предприятиях ТОО «СарыаркаАвтоПром», АО «АгромашХолдинг» и АО «АЗИЯ АВТО» [5].

Данное нововведение, с одной стороны, можно оценить как положительное, ведь, во-первых, в данной ситуации идет явная поддержка граждан в непростой период, связанный с мировым финансово-экономическим кризисом, а во-вторых, появляются большие возможности для отечественного автопрома в плане как продаж, так и дальнейшего развития. С другой стороны, есть и явные отрицательные стороны, связанные, прежде всего, с нарушением здоровой конкурентной среды между банками второго уровня. В данной ситуации правительству следовало бы учесть, что те банки, которые будут являться участниками программы льготного кредитования, смогут без особых усилий приумножить свой капитал и укрепить свои позиции в банковском секторе в основном за счет государственной поддержки, что может привести их к расслаблению, ведь за счет программы льготного кредитования клиенты сами, без каких-либо ухищрений банка, будут к ним обращаться. Поэтому остальным банкам, не вошедшим в программу льготного кредитования Казахстана, нужно задуматься, как не потерять свои позиции в банковской среде, а по возможности их приумножить.

В настоящее время источники доходов банков достаточно ограничены и имеют тенденцию к снижению. Доходы от спекулятивных операций на финансовых рынках нестабильны, а инфраструктура, необходимая для осуществления данных операций, дорога.

В создавшейся ситуации одна из наиболее удачных возможностей по выходу на принципиально новый уровень ведения бизнеса и получения конкурентных преимуществ для банков — создание сбалансированной аналитической системы управления финансовыми потоками. Это программное обеспечение позволит банкам эффективно и максимально полно использовать финансовые ресурсы при минимизации рисков [6; 208]. Разработка ресурсной политики и механизма управления ресурсами позволит обеспечить банки ресурсной базой для осуществления кредитной и инвестиционной политики и получения прибыли. Следовательно, целью такого механизма управления ресурсами является нахождение оптимального соотношения между ликвидностью банка и его прибыльностью. А для этого надо, чтобы наша промышленность работала стабильно, обеспечивала население рабочими местами, а значит, и стабильными заработками. Тогда народ понесет свои деньги в банки, а те, в свою очередь, увеличат свою ликвидность и тем самым в выигрыше будут все, включая государство.

Список литературы

- Официальный сайт Президента Республики Казахстан Н. Назарбаева. — [ЭР]. Режим доступа: /http://akorda.kz.

- ГлушковН.Б. Банковское дело: Учеб. пособие. — М.: Академ. проект, 2005. — С. 5.

- Официальный сайт Национального банка Республики Казахстанhttp:// www.Nationalbank.kz

- Курсив — Бизнес новости Казахстана. — [ЭР]. Режим доступа:http://www.Kursiv.kz.

- Международное Информационное АгентствоKAZINFORM. — [ЭР]. Режим доступа:http:// www.inform.kz.

- Деньги, кредит, банки: Учебник / Под ред. проф. Г.Н.Белоглазовой. — М.: Юрайт, 2006. — С. 208.