В статье отмечается, что при планировании производственной деятельности часто используется анализ, основанный на исследовании соотношения «затраты-объем-прибыль». Подчеркивается, что если определен объем производства исходя из портфеля заказов, то, используя этот анализ, можно рассчитать величину затрат и цену продажи, чтобы предприятие могло рассчитывать на получение определенной суммы прибыли. Делается вывод, что анализ «затраты-объем-прибыль» — это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки, объема производства и прибыли; он же является инструментом управленческого планирования и контроля. Показывается, что взаимосвязь «затраты-объем-прибыль» может быть выражена графически или с помощью формул. Уделяется внимание цели анализа критической точки (точки безубыточности), которая состоит в нахождении уровня деятельности, когда выручка от реализации становится равной сумме всех переменных и постоянных затрат и при этом прибыль равна нулю.

Понятие безубыточности и цель ее анализа

Безубыточность — режим хозяйственной деятельности предприятия (фирмы или частного лица), при котором доходы, получаемые от деятельности, превосходят расходы, связанные с ней, или равны им. Безубыточность, несомненно, лучше, чем убыток, но прибыль все же предпочтительнее. Цель анализа безубыточности в том, чтобы выяснить следующие вопросы [1; 318]:

- Какое воздействие на прибыль имели бы снижение цены реализации и реализация большего количества продукции?

- Какой требуется объем реализации для покрытия дополнительных постоянных издержек в связи с проведением рекламной кампании?

- Должны ли выплачивать продавцам только ставку, только комиссионное вознаграждение или целесообразнее сочетать эти два вида оплаты?

На эти и другие подобные вопросы можно ответить, если проанализировать данные о безубыточности производства, что можно сделать при помощи СVР-анализа. СVР — это аббревиатура слов «cost — volume — profit analysis», что переводится как «затраты — выход продукции — прибыль» (ЗВП).

В ходе такого анализа осуществляются систематическое отслеживание и изучение зависимости между изменениями объема производства (выхода продукции) и общими поступлениями от реализации продукции, расходами и чистой прибылью. Как модель такой зависимости, анализ ЗВП позволяет сделать реальные условия, в которых действует компания, более простыми. Конечно, как и большинство других моделей, являющихся абстракциями реальных условий, анализ ЗВП проводится с учетом ряда допущений и ограничений.

СVР-анализ рассматривается как инструмент управленческого планирования и контроля, поскольку с его помощью принимаются управленческие решения по установлению каналов распределения, заключению договоров, определению расходов на продажу и ценообразованию. Он обеспечивает обзор поведения затрат и выручки по отношению к запланированной прибыли, что может привести к изменению управленческой стратегии.

Анализ также является трамплином для составления отчета о финансовых результатах по методу Direct Costing (маржинальный отчет). При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию, поставляемые материалы, структура производства.

Цель анализа ЗВП — установить, что произойдет с финансовыми результатами, если изменится уровень деятельности или объем производства. Эта информация имеет существенное значение для руководства, так как одной из наиболее важных переменных, влияющих на общую выручку от реализации продукции, общие затраты и прибыль, является выход продукции.

Анализ ЗВП основан на краткосрочной зависимости между объемом производства и поступлениями, затратами и прибылью. Под краткосрочностью здесь понимается промежуток времени (обычно это год или меньше). В течение этого периода выход продукции компании ограничен уровнем имеющихся в настоящее время в ее распоряжении действующих производственных мощностей, возможно использование дополнительных материалов и труда неквалифицированных работников, однако ввода дополнительных производственных мощностей в этом случае ожидать нельзя.

Таким образом, в течение короткого периода выпуск продукции ограничен, потому что производственные мощности предприятия не могут быть увеличены. Для сокращения производственных мощностей также необходимо время, поэтому весь короткий период компания должна работать на относительно постоянных запасах производственных ресурсов. Более того, большинство затрат и цены на продукцию компании также определяются заранее, и основной областью неопределенности является объем реализации. Наиболее чувствительным показателем, в зависимости от объема реализации продукции, является краткосрочная рентабельность. ЗВП-анализ позволяет показать, как изменения в объеме производства влияют в краткосрочном плане на уровень прибылей. Экономисты выявили теоретическую зависимость между общими поступлениями от реализации продукции, затратами и прибылью, с одной стороны, и объемом производства — с другой.

Этот метод представляет собой еще один затратный метод ценообразования, при котором производится определение точки безубыточности и целевой прибыли. По существу, этот метод сводится к определению точки безубыточности производства (критической точки) такого объема продукции, при реализации которого достигается нулевой результат: предприятие не получает прибыли, но и не несет убытков.

Для вычисления точки безубыточности (критической, мертвой точки) можно использовать три метода [2; 41]: уравнения, маржинального дохода, графического изображения.

Метод уравнений

Любой отчет о финансовых результатах может быть представлен в виде следующего уравнения: Выручка — переменные затраты — постоянные затраты = Прибыль. Или в расчете на единицу:

В точке безубыточности прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства выручки и суммы переменных и постоянных затрат [3; 124].

Точку безубыточности можно рассчитать также в денежных единицах. Для этого достаточно умножить количество единиц продукции в точке безубыточности на цену единицы продукции.

Для проведения анализа безубыточности в алгебратической форме зависимость выручки, переменных, постоянных затрат и прибыли от объема выпуска и реализации продукции можно представить в виде формул

где S — выручка; Р — цена за единицу продукции; Q — объем выпуска и реализации продукции, нат. ед.; Ғ — суммарные постоянные затраты; v — переменные затраты на единицу продукции; V — переменные затраты на весь объем выпуска; І — прибыль.

Модель безубыточности опирается на ряд исходных предположений [4; 204]:

- поведение затрат и выручки можно с достаточной точностью выразить линейной функцией одной переменной — объема выпуска (эффективность использования ресурсов и цены на них остаются постоянными в рамках определенного интервала значений объема выпуска);

- ассортимент выпуска и реализации остается постоянным;

- объем производства равен объему реализации;

- все затраты можно классифицировать как постоянные и переменные;

- единственный способ влияния на затраты для руководителя — это изменение объема или структуры выпуска.

Понятно, что такие исходные предположения далеко не всегда соответствуют действительности.

На основании этой модели можно рассчитать ряд аналитических показателей, помогающих руководителю в принятии решений: маржинальную прибыль, коэффициент выручки, точку безубыточности, силу операционного рычага, кромку безопасности, запас финансовой прочности.

Метод маржинальной прибыли

Другой способ определения критической точки (точки безубыточности) использует концепцию маржинальной прибыли [5; 298,299].

Маржинальная прибыль — это превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж, и определяется она формулой

Если из маржинальной прибыли вычесть постоянные затраты, то получим величину операционной прибыли, определяемой формулой

![]()

Маржинальная прибыль на единицу продукции равна ее цене минус удельные переменные расходы (т.е. расходы на единицу продукции).

Критическая точка может быть определена как точка, в которой разница между маржинальной прибылью и постоянными затратами равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам. Уравнение критической точки при маржинальном подходе в терминах единиц продукции будет следующее:

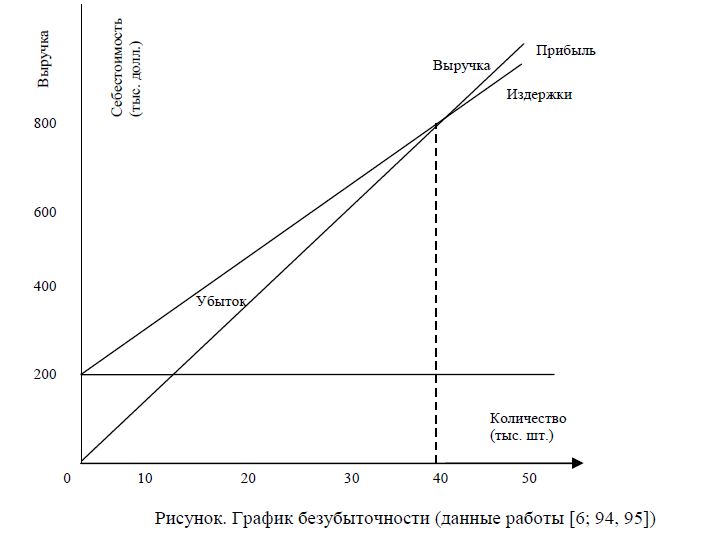

Определим положение точки безубыточности в прямоугольной системе координат. Отложим на горизонтальной оси количество проданных товаров, а на вертикальной — валовую выручку и себестоимость (рис.).

Линия постоянных издержек пройдет параллельно горизонтальной оси, так как нет никакой связи между постоянными издержками и количеством проданного товара. Для любого количества произведенного товара эти издержки остаются неизменными.

Переменные издержки, напротив, увеличиваются на 15 долл. на каждую дополнительно проданную единицу. И чтобы получить полную себестоимость, необходимо к постоянным издержкам (200000 долл.) добавлять по 15 долл. на каждую проданную единицу товара. Вот почему линия полных издержек начинается на графике с точки, соответствующей 200000 долл. Это соответствует положению о том, что если в фирме нет продаж, то нет и переменных издержек. А по мере роста числа продаж (движение вправо по горизонтальной оси) линия себестоимости направляется вправо — вверх, с приростом 15 долл. по вертикальной оси на каждую проданную единицу товара.

Валовая выручка (объем продаж) также прямо связана с количеством проданного товара. В нашем примере валовая выручка увеличивается на 20 долл. с каждой проданной единицей товара. Мы наносим линию валовой выручки, начиная с нулевой точки на обеих осях (т.е. если нет продаж, то нет и доходов), и увеличиваем на 20 долл. по вертикальной оси с каждой проданной единицей товара.

Точка безубыточности находится там, где линии себестоимости и валовой выручки пересекаются. Мы видим, что эта точка соответствует 40000 единиц товара.

Влево-вниз от точки безубыточности данный проект будет приносить убыток, а вправо-вверх-прибыль.

Финансовый менеджер может вычислить точку безубыточности для любого проекта, определив оценочную продажную цену изделия, постоянные и переменные издержки проекта.

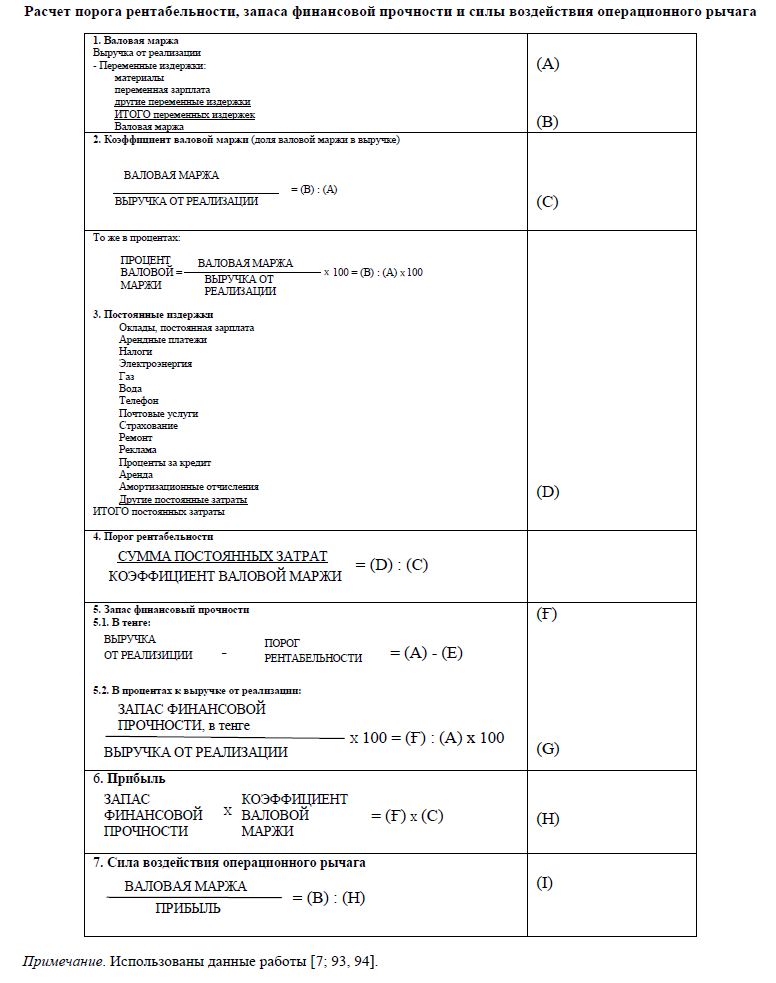

Алгоритм вычислений порога рентабельности, запаса финансовой прочности и силы воздействия операционного рычага

Как известно, точка безубыточности — это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Поэтому точку безубыточности многие экономисты склонны называть порогом рентабельности. Чем выше порог рентабельности, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и/или объем реализации, снижая переменные издержки) либо сокращением постоянных издержек.

Идеальные условия для бизнеса — сочетание низких постоянных издержек с высокой валовой маржой. Операционный анализ ищет наиболее выгодную комбинацию переменных и постоянных издержек, цены и физического объема реализации. Иногда решение заключается в наращивании валовой маржи за счет снижения цены и роста количества продаваемых товаров, иногда — в увеличении постоянных издержек (на рекламу, например) и опять же — в увеличении количества продаж. Возможны и другие пути, но все они сводятся к поиску компромисса между переменными и постоянными издержками.

Как далеко планируемая выручка от реализации «убегает» от порога рентабельности, показывает запас финансовой прочности.

Для расчета порога рентабельности, силы воздействия операционного рычага и запаса финансовой прочности предприятия на практике рекомендуют пользоваться алгоритмом вычислений [7; 92], приведенным в таблице.

Таблица

Примечание. Использованы данные работы [7; 93, 94]. Серия «Экономика». № 2(78)/2015

Предлагаемый алгоритм содержит систематизированную ключевую информацию и расчетные показатели, необходимые для принятия главнейших финансовых решений. Алгоритм реализуется для объема продаж конкретного продукта (услуг) либо для предприятия в целом. Все величины, участвующие в вычислениях, очищены от налога на добавленную стоимость и спецналога. Расчет начинают с деления издержек на переменные и постоянные, так как без этого невозможно вычислить валовую маржу. Сопоставив ее с суммой выручки, получают так называемый коэффициент валовой маржи — долю валовой маржи в выручке от реализации.

Постоянные издержки делят на коэффициент валовой маржи и получают порог рентабельности.

Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности предприятия.

Прогнозируемая прибыль рассчитывается умножением запаса финансовой прочности на коэффициент валовой маржи (этот способ расчета прибыли легко обосновывается проверкой тождества

Запас финансовой прочности х Коэффициент валовой маржи = Прибыль.

В алгоритме присутствует также расчет силы воздействия операционного рычага.

Список литературы

- Нургазина Ж.К. Управленческий учет: Учебник. — Алматы: Ассоциация вузов РК, 2014. — 411 с.

- Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер. с англ. — М.: Финансы и статистика,— 416 с.

- Кондратова И.Г. Основы управленческого учета: Учеб. пособие. — М.: Финансы и статистика, 2001. — 160 с.

- Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. и др. Контроллинг как инструмент управления предприятием. — М.: Аудит, ЮНИТИ, 1998. — 279 с.

- Алданиязов К.Н. Управленческий учет и анализ: Учеб. пособие. — Алматы: Юрид. лит., 2008. — 368 с.

- Лялин В.А., ВоробьевП.В. Финансовый менеджмент: Учеб. пособие. — СПб.: Изд. дом «Бизнес-пресса», 2001. — 144 с.

- СтояноваЕ.С., БыковаЕ.В., БланкИ.А. Управление оборотным капиталом. — М.: Изд-во «Перспектива», 1998. — 128 с.