В результате активной политики Казахстана по созданию условий инвестиционной привлекательности нефтегазового сектора на территории было создано многочисленное количество предприятий с иностранным капиталом. Однако, иностранные инвесторы столкнулись с проблемой различных требований к видению системы управления, а в частности, «слабого» существования системы бюджетирования и отсутствием автоматизации данного процесса - как эффективного инструмента управления компанией.

Система бюджетирования - это организационно-экономический комплекс, представленный рядом специальных атрибутов, введенных в систему управления предприятием. Традиционно под бюджетом понимали финансовый план, имеющий форму балансовой таблицы, в которой затраты согласованы с доходами. Однако в системе бюджетирования предприятия эта категория приобрела более широкое смысловое наполнение. Часто под бюджетом понимается любой документ, отражающий какой-либо аспект деятельности в процессе выполнения миссии предприятия. Бюджет задает направления деятельности. Он также отражает фактические результаты этой деятельности. Основная идея, реализуемая системой бюджетирования, заключается в сочетании централизованного стратегического управления на уровне предприятия и децентрализации оперативного управления на уровне его подразделений.

Как показывает практика, в крупных организациях постсоветского пространства сохранились системы управления, действовавшие еще в годы СССР, то есть простые линейно-функциональные структуры. Возможно, под влиянием необходимости или моды они были дополнены новыми службами, где-то были перераспределены обязанности, но в основном серьезных преобразований не происходило. В принципе это понятно, ведь такая структура работает стабильно и разумно. При построении системы бюджетирования всегда возникает дилемма: сохранить существующие запутанные горизонтальные и вертикальные связи на предприятии и полностью отразить их в финансовой системе или оптимизировать бизнес-процессы. В первом случае основная проблема — чрезмерно сложная бюджетная модель, которая должна учитывать все сложности взаимоотношений подразделений и отдельных должностных лиц на предприятии. Соответственно, ее использование влечет за собой большие трудозатраты, а система порой становится слишком «тяжелой» и плохо применимой для процедур регулярного менеджмента. В другом случае, если пойти по второму пути, стоит помнить, что революционных изменений лучше избегать. Резкие перемены могут привести к серьезным сбоям в системе управления. Необходимо также обратить внимание на то, что они достаточно затратны, особенно если затрагивают технологию производства. Что касается необходимости наличия бюджетирования и планирования деятельности нефтегазового сектора, то это условие продиктовано также требованиями законодательства республики, где нефтегазовые компании, в целях регулирования соответствующими компетентными органами на предмет долгосрочного освоения залежей( в рамках выданной лицензии), обязаны не только составлять и утверждать годовые рабочие программы, но и с 2011 года обязаны составлять планы на три ближайщих года. По мнению правительства, с его помощью можно будет перейти к бюджетированию, ориентированному не на простое освоение средств, а на конкретный результат.

В настоящем что касается автоматизации процессов, многие предприятия нефтегазовой отрасли уже имеют опыт постановки бюджетного управления. Большинство из них в качестве программы для автоматизации используют Microsoft Excel в связи с его всеобщей доступностью и легкостью освоения. Однако в настоящее время под автоматизацией бюджетного управления часто понимается именно переход от использования офисных приложений к специализированным программным продуктам. Данный переход в первую очередь связан с необходимостью формировать значительный объем отчетности вследствие большого количества ее потребителей: существующие акционеры, потенциальные акционеры, руководители многоуровневых холдингов всех уровней, и в частности, соответствие стандартам международной отчетности для зарубежных акционеров нефтегазовой отрасли. Учитывая это, основными задачами автоматизации можно назвать обеспечение структурированного хранения информации, ее ввода по определенным регламентам, быстрый совместный доступ к ней, построение с помощью данной информации произвольных отчетов, необходимых и достаточных для принятия управленческих решений. Еще одним первичным фактором, заставляющим нефтегазовые компании более тщательно подходить к постановке бюджетного управления и его автоматизации, является все возрастающие требования акционеров к повышению эффективности использования активов.

Дополнительный эффект от автоматизации бюджетирования, ценность которого не все способны оценить на этапе принятия решения об автоматизации и выбора соответствующего программного продукта, — это повышение уровня квалификации специалистов, более четкое понимание целей и задач бюджетного управления, собственной роли в процессе.

Процесс разработки методологии бюджетирования и выбор информационной системы для автоматизации бюджетных процессов — это два последовательных этапа, которые не должны проводиться одновременно. Нарушение этой последовательности влечет за собой ряд ошибок:

- автоматизация существующей «несовершенной» и несоответствующей системы;

- приобретение программного продукта гораздо большего функционала, а соответственно, и стоимости;

- приобретение программного продукта, который никак не решает поставленных задач и не подходит для бизнеса компании.

При внедрении системы бюджетирования, компании следует приготовиться к тому, что появится необходимость не только внести изменения в работу финансовой службы, но и, вполне возможно, модифицировать систему управления. Однако, как показывает практика, подобные перемены только к лучшему: результатом, которого может стать финансовая прозрачность и управляемость компании, а также появляется экономический эффект. Основная проблема — чрезмерно сложная бюджетная модель, которая должна учитывать все сложности взаимоотношений подразделений и отдельных должностных лиц на предприятии. Соответственно, ее использование влечет за собой большие трудозатраты, а система порой становится слишком «тяжелой» и плохо применимой для процедур регулярного менеджмента. Однако стоит помнить, что революционных изменений лучше избегать. Резкие перемены могут привести к серьезным сбоям в системе управления. Необходимо также обратить внимание на то, что они достаточно затратны, особенно если затрагивают технологию производства.

Первостепенная задача внедрения программных продуктов должна решить следующие проблемы:

- проблему возникновения технических ошибок в бюджетировании в форматеExcel-часто постоянное изменение данных, корректировка бюджетов приводит к механическим ошибкам планирования;

- проблему быстрого трансформирования громоздких цифр в необходимые отчеты с анализируемыми данными, никакой лишней информации для топ-менеджмента, зачастую, разрабатывая свои форматы бюджетов, стороны стараются сделать их максимально детальными, однако из-за лишней детализации возникают сложности с анализом данных, т.е. при правильном использовании ресурсов позволяет своевременно способствовать принятию решения ;

- проблему мультиверсионности бюджетных моделей - т.е. система будет поддерживать несколько версий годового планирования и несколько версий текущего для внесения корректировок с учетом фактических данных;

- возможности удаленного доступа к бюджету - одна из актуальных задач для принятия решений и проведения других манипуляций из любой точки мира;

- при условий смены акционеров - возможность создания отчетов соответствующих требованию и условиям нового владельца;

- связывание с существующей системой бухгалтерского учета и возможности интеграции и оперативного использования сопоставления плановых показателей с фактическими данными - программный продукт по бюджетированию должен быть взаимоинтегрирован с существующей программой учета;

- позволяет оперативно планировать бюджет на долгосрочный период, меняя условия (уровень инфляции и пр.) существования компании, сопоставлять бюджеты инвестиционной программы с бюджетом операционных расходов.

Однако приняв решение о внедрении автоматизированной системы, с другой стороны, сталкиваешься с проблемой выбора подходящего программного продукта. Кроме этого, существует еще и такая ошибка как завышенные ожидания от внедрения программного продукта и вера в «волшебную кнопку». Действительно, существуют программные продукты, в которых есть такая возможность — нажав кнопку, получить необходимый отчет. Но для этого все-таки придется поработать на стадии описания системы бюджетирования и дальнейшего выполнения настройки программного продукта.

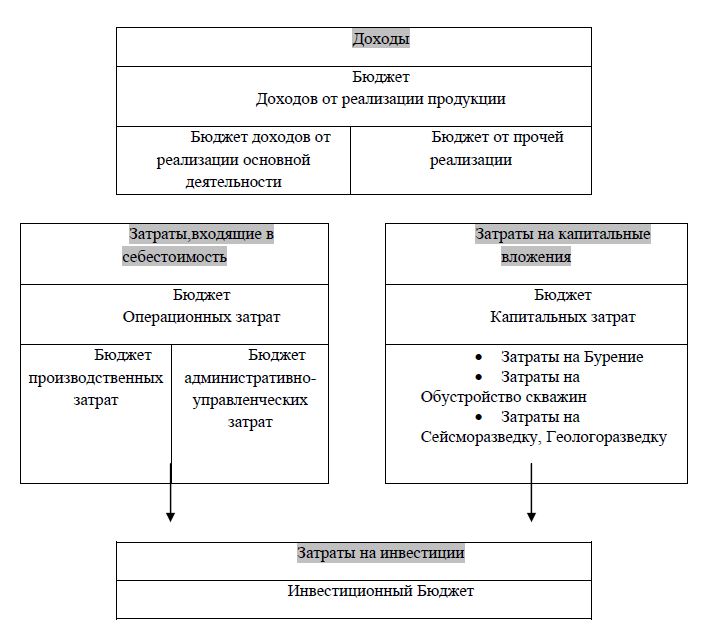

Кроме того, при формировании автоматизации процессов бюджетирования необходимо учесть, что система будет включать следующую структуру (см.схему №1) финального бюджета:

- бюджет доходов от реализации продукции;

- бюджет операционных затрат (затрат, входящих в себестоимость продукции также подразделяются на бюджеты производственных затрат и административно-управленческих затрат);

- бюджета капитальных затрат (где основу составляет затраты на бурение, обустройство, сейсморазведку, геологоразведку);

- инвестиционный бюджет - который предназначен для аналитики и для проведения дальнейших управленческих решений.

Схема №1.Структура бюджета

Бюджет Капитальных затрат

- Затраты на Бурение

- Затраты на Обустройство скважин

- Затраты на Сейсморазведку, Геологоразведку

Затраты на инвестиции Инвестиционный Бюджет

Данный бюджет будет включать не только капитальные затраты, но и затраты по себестоимости мероприятия (капитальный и текущий ремонт скважин, геолого-технические мероприятия), также при автоматизации формирования данного бюджета должна быть осуществлена привязка к текущей учетной системе для оперативной оценки эффективности инвестиций в бюджет такими показателями как: PI, IRR,NPV и прочие, кроме того равнозначно необходимые показатели - «стоимость одного барреля нефти на инвестиций», «капитальные затраты на 1 скважину» и т.д.

Совсем недалеко время, когда значение бюджетирования как управленческой технологии, уже не будет ставится под сомнение в кругу менеджеров операционных нефтегазовых компаний. Более того, большинство руководителей все больше понимают необходимость использования информационных систем, поддерживающих бюджетное управление.

Как правило, за счет внедрения систем бюджетного управления и контроля сокращается время на рутинную работу по формированию необходимых отчетных форм, появляется больше времени на анализ, исключаются ошибки при переносе данных из бюджета в бюджет, при внесении фактических данных, повышается дисциплина, знания специалистов в предметной области, становится возможным сформировать дополнительные форм для анализа и т.д.

Перечисленные выгоды практически не подлежат количественной оценке, они обеспечивают качественный скачок в управлении экономикой предприятия. Как результат автоматизации процессов бюджетирования, можно считать снижение операционных, управленческих и коммерческих затрат, экономию оборотных средств, уменьшение дебиторской задолженности, увеличение оборачиваемости средств.

Литература

- Добровольский Е.,Карабанов Б. Бюджетирование. Шаг за шагом.С-П-Питер-2010

- Хруцкий В.Е., Гамаюнов В. В. Внутрифирменное бюджетирование. Настольная книга по постановке финансового планирования.М-Финансы и статистика -2006

- Методические рекомендации по бюджетированию и организации бюджетного процесса. Ж-Управленческий учет и финансы, №3, 2010

- http://www.cfin.ru/press/zhuk/2006-7/9.shtml

- http://www.iteam.ru/publications/finances/section_13/article_1249

- http:/www.publish.ru/cio/1072655.html