С начала 2000-х годов строительный рынок Казахстана рос высокими темпами, а период 2004-2007гг в отечественной экономике прошел как период бурного роста, который, в свою очередь, был напрямую связан с динамикой роста в строительном секторе. В «пиковых» 2006-2007гг в эксплуатацию было введено в общей сложности 12 910 квадратных метров (далее кв.м).

Деньги на рынок, в том числе и в жилищное строительство, пришли из следующих источников: налоговая амнистия (общий объем порядка 500 миллионов долларов США, далее млн.долл.), так называемый «черный нал» (не проходивший по финансовым документам), внешние заимствования (в основном через банки, переданные юридическим и физическим лицам), накопления граждан, средства предприятий и бюджетные ресурсы. Но, по сути, казахстанская модель развития предполагала следующую схему наполнения экономики ликвидностью: «Банки - внешнее фондирование - ипотечные кредиты -кредиты строительным компаниям». Причем, основными ее источниками стали ресурсы, заработанные за счет нефтяного сектора, реализации на внешних рынках природных ресурсов и активного заимствования банков второго уровня за рубежом.

Дополнительным стимулом роста строительного сектора стали инициативы государства, направленные на решение жилищной проблемы, в виде двух программ - на 2005-2007 годы и 2008-2010 годы. Если первая была относительно успешно выполнена, так как пришлась на время строительного бума, то вторая оказалась под угрозой срыва в силу кризисных явлений в экономике.

И конкретно в Казахстане от благополучия строительной отрасли зависит очень многое. Не секрет, что даже идея строительства новой столицы Казахстана, (возникшая по ряду объективных причин), предполагала интенсификацию нового строительства. Темпы роста, заданные в строительном секторе, преобразовывались в основной макроэкономический показатель - темпы роста валового внутреннего продукта.

Как упоминалось выше, основную долю этих денег в страну завели банки второго уровня. В условиях практически безграничного фондирования на внешних рынках, они стали конкурировать на рынке за клиента. Эта погоня привела к тому, что ликвидности на рынке становилось все больше. Одновременно рос и строительный сектор, который привлекаемые средства легко осваивал (рис.1).

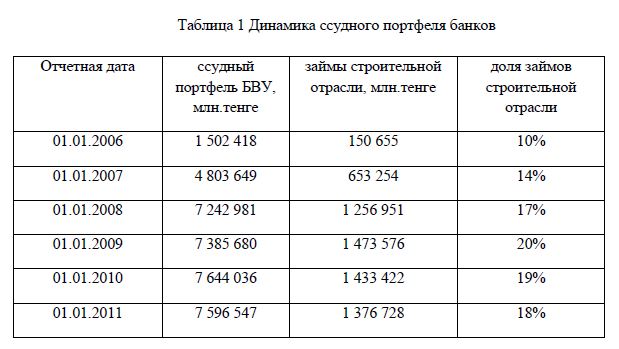

Рисунок 1. Кредиты, выданные банками строительной отрасли

Ситуация изменилась в августе 2007 года, когда вследствие мирового финансового кризиса доступ к дешевым ресурсам был закрыт. Банки резко сократили кредитование строительных компаний, а так как практически все строители работали с заемными средствами, отрасль впала в ступор и только бюджетные вливания в виде выкупа квартир у частных застройщиков по установленным ценам позволило части компаний удержаться на плаву.

Несмотря на посткризисное снижение объема кредитования жилищного строительства, данная отрасль на 1 января 2011 года по прежнему занимает значительный удельный вес в ссудном портфеле банков второго уровня (далее БВУ) - 18% на сумму 1 377 млрд. тенге (9,4 млрд долл.). При этом доля неработающих кредитов составила 22,7% (313,14 млрд. тенге), в то время как годом ранее она равнялась 19% (273,15 млрд.тенге). При низком уровне выдач, за 2010 год ссудный портфель практически не изменился, что говорит о том, что кредиты практически не погашаются. Ссудный портфель банков реструктуризируется, так как основная часть заемщиков имеет финансовые проблемы. График объема выдач новых кредитов строительству демонстрирует отрицательную динамику (рис.1), новые займы строительным компаниям в 2010 году составили всего 29% от объема выдач «пикового» 2007 года.

На сегодняшний день, в целях управления кредитным риском банки не заинтересованы в существенном наращивании ссудного портфеля. Банки достаточно высоко воспринимают риски (такие как отраслевые риски, изменение стоимости залогового обеспечения, изменение доли высокорискованных займов в ссудном портфеле, финансового состояния крупнейших заемщиков). Как следствие банками была ужесточена кредитная политика, особенно в части повышения маржи по наиболее рисковым видам кредитования, ужесточению требований по залоговому обеспечению.

Согласно данных ежеквартального опроса, проводимого Национальным банком в декабре 2010 года, при рассмотрении кредитных заявок банки все большее значение придают качеству бизнеса по сравнению с залоговым обеспечением, то есть основным фактором при рассмотрении заявок является анализ стабильности и перспективности бизнеса. Кроме того, банки отмечают сохранение высокого уровня рисков предприятий -заемщиков и их низкую платежеспособность, что, в свою очередь является сдерживающим фактором для снижения стоимости кредитов.

Все вышеперечисленное говорит о том, что строительные компании находятся в условиях ограниченности кредитных средств, высоких процентных ставок (14—17%), значительных макро- и микроэкономическими рисков. Рынок недвижимости в стагнации, а для подъема ему необходимы комплексные меры восстановлению прежних объемов кредитования.

Ранее ипотечное кредитование играло весомую роль в привлечении средств в строительную отрасль. Практически свободный доступ к ипотечному кредитованию создал у населения впечатление, что улучшить жилищные условия, купить собственный частный дом или стать обладателем элитного жилья не составляет большого труда. Естественно, это вызвало цепную реакцию: рос спрос на ипотечные кредиты, в ответ банки наращивали объемы внешних займов. Начало стагнации рынка, связанного с кризисом ликвидности, вынудило многие банки приостановить программы ипотечного кредитования. Продажи квартир в новостройках рухнули, так как банки перестали призывать народ купить жилье прямо сейчас, взяв ипотечный кредит.

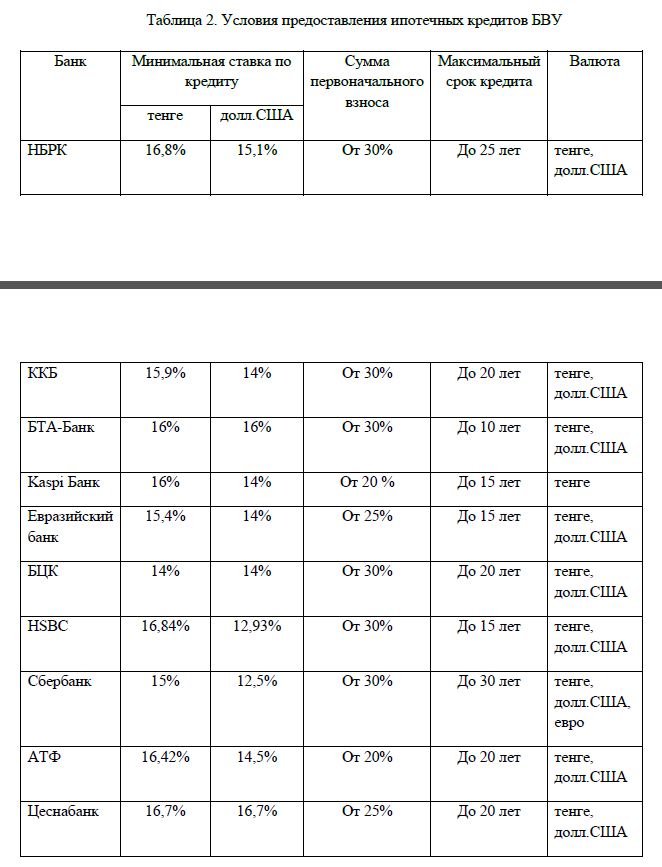

Несмотря на то, что ипотечное кредитование вновь начинает рост (объем выданных кредитов в 2010 году вырос на 26%), анализ программ ипотечного кредитования БВУ показал, что ипотека пока остается непривлекательной и труднодоступной для населения. Ставки в среднем колеблются от 14 до 18% годовых. Кроме того, банки требуют обязательный первоначальный взнос в размере как минимум 20% от суммы кредита (табл.2).

В этой связи совсем не удивительно, что при более строгих правилах кредитования, объемы ежемесячно выдаваемых ипотечных кредитов в данное время остаются на уровне 20% от пикового 2007 года (рис.3), причём часть из этих кредитов представляет собой реструктуризируемые займы.

Среди действующих программ по привлечению средств в строительную отрасль стоит выделить жилстройсбережения. Однако назвать сегодняшние условия накопления таких сбережений подходящими для массового населения сложно. Вкладчик должен в течение как минимум трех лет накопить половину необходимой суммы. Но при средней заработной плате в 600 долл., если вкладывать ежемесячно 300долл, накопится порядка 15 000долл. с учетом государственных ежегодных вознаграждений, тогда как обычная 2-х комнатная квартира в Астане стоит минимум 50 000долл.

Особого внимания заслуживает программа арендного жилья. Продукт, продвигаемый Фондом недвижимости «Самрук-Казына», предполагает приобретение жилья посредством аренды с дальнейшим выкупом в течение 13 лет. О массовом характере программы говорить пока не приходится, на сегодня реализуются проекты лишь в городах Алматы и Астане. Главным критерием получения такого жилья является платежеспособность населения, к уровню которой много упреков. Так, средний уровень платежеспособности для получения однокомнатной квартиры в ЖК «Акжайык» составил 297,8 тыс. тенге, двухкомнатной - 664,5 тыс. тенге. В ЖК «Аль-Арка» однокомнатные квартиры получили заявители с уровнем платежеспособности в среднем 167,2 тыс. тенге, двухкомнатные - 278,1 тыс. тенге. Притом что средний уровень заработной платы в РК (около 97 тыс.тенге) в разы меньше заданного уровня платежеспособности, возможно, что особого влияния на общую ситуацию на рынке жилой недвижимости программа не окажет.

Фондовый рынок, а точнее, использование его возможностей в привлечении капитала путем выпуска облигаций и акций так же не может выступать в настоящий момент полноценной альтернативой банковским займам и средствам долевых участников, так как финансирование строительных компаний в Казахстане через фондовую биржу имеет свою специфику. Практике проведения IPO казахстанскими строительными компаниями препятствуют как внешние факторы (неразвитость фондового рынка, так и внутренние ограничения (неготовность большинства предприятий к IPO, настороженное отношение собственников к возможным издержкам «прозрачности», опасения потери контроля над предприятием и т. п.). Рассмотрим их более детально.

Многие казахстанские строительные компании и предприятия не готовы к осуществлению IPO, так как существенным ограничением является требование обеспечения «прозрачности». Прозрачность бизнеса в большинстве случаев является следствием наличия четкой стратегии развития (экономически оправданного бизнес-плана) и соответствующей ей структуры управления, позволяющей достигать поставленных целей, управлять ростом, контролировать риски и эффективно использовать капитал. Лишь немногие отечественные предприятия соответствуют этим критериям. Раскрытие информации при IPO требуется в значительно большем объеме, чем при получении различных видов займов. В то же время в силу сформировавшегося правового климата и сложившейся деловой практики (преобладание закрытых сделок, «серые» схемы расчетов и оптимизации налогообложения, непрозрачная структура бизнеса) многие казахстанские предприятия весьма болезненно реагируют на требование «прозрачности». Раскрытие информации о конечных собственниках, схемах снижения налоговой нагрузки и т. д. может сделать компанию легкой мишенью для поглощения с использованием судебных, правоохранительных и налоговых органов.

Владельцев казахстанских предприятий пугает возможность потери контроля над бизнесом в результате IPO. Собственники всего 10% голосующих акций уже имеют право созвать внеочередное собрание акционеров. Поэтому отечественные бизнесмены предпочитают самостоятельно вести поиск стратегического инвестора, который согласился бы войти в долю, обеспечив необходимые вложения.

Так же осуществление IPO требует значительных расходов. Единовременные издержки по организации IPO, как прямые (оплата услуг финансового консультанта, андеррайтера, юридических и аудиторских фирм, биржи, регистратора, маркетинговых агентств и т. п.), так и косвенные (расходы на реорганизацию систем управления и контроля, финансовых потоков, продвижение бренда компании) могут быть довольно значительными — от 7 до 20% от привлеченных средств.

Итогом вышеуказанных проблем отечественной фондовой биржи стало то, что в 201 0 году в Казахстане осуществляли свою деятельность 7383 строительные компании, в то время как листинг на Казахстанской фондовой бирже (KASE) насчитывает всего 2 строительные компании (АО «АкмолаКурылыс Материалдары» и АО «Астана Недвижимость»), выпустившие облигации.

Резюме: Агрегированные данные свидетельствуют, что в целом банковская система сейчас относится весьма настороженно к платёжеспособности заёмщиков-строительных компаний. Таким образом, на первый план сегодня выходит не столько нежелание банков кредитовать покупку жилья, сколько неопределенность рынка недвижимости и снижение платежеспособности потенциальных заемщиков. Немаловажным фактором является и недоверие потенциальных покупателей к дискредитировавшей себя в последние годы система долевого участия. Практике проведения IPO казахстанскими строительными компаниями препятствуют как внешние факторы (неразвитость фондового рынка), так и внутренние ограничения (неготовность большинства предприятий к IPO, настороженное отношение собственников к возможным издержкам «прозрачности»). Так как жилищное строительство является социально значимой отраслью экономики страны, необходимо и в дальнейшем расширять участие государства в этой области. Стране необходимы комплексные меры в части регулирования строительства, разработки различных схем привлечения капитала в отрасль. Так же огромное значение имеет проблема низкой платежеспособности населения.

Литература

- Закон РК №415-II от 13.05.2003г. «Об акционерных обществах»

- http://www.nationalbank.kz

- http://www.kazproperty.kz

- http://www.stat.kz

- http://www.kase.kz

- http://www. e.gov.kz

- http://www.elitarium.ru