Работа над бюджетами - бессмысленная трата времени, если на предприятии никто не контролирует их исполнение. Причем периодического сопоставления плановых и фактических данных недостаточно. Такой «посмертный» анализ покажет, где были допущены промахи, но не защитит от превышения лимитов по расходным статьям. Избежать подобных проблем можно. И тратить для этого деньги на внедрение дорогостоящей информационной системы не придется.

Необходимость функционирования на предприятии системы контроля за осуществлением взаиморасчетов с поставщиками товаров, работ и услуг, уплатой налогов и других обязательных платежей в бюджет очевидна, любому руководителю. Однако многие организации до сих пор работают без опоры на подобную систему.

Оговоримся, все, о чем дальше будет рассказано в статье, невозможно без выполнения важного условия, а именно на предприятии должны быть внедрены правила разработки, утверждения и мониторинга исполнения бюджета [ 1, 20].

И так, Вы, как руководитель предприятия поставили перед собой цель осуществление контроля над ежедневным поступлением и выбытием денежных средств на предприятии.

В целях достижения поставленной цели возникает необходимость в разработке правил регламентирующих порядок планирования, согласования и осуществления платежей посредством наличных и безналичных расчетов, с обязательным указанием ответственности участников процесса при закупке товаров, работ, услуг для нужд Вашего предприятия.

Казначейский контроль бюджета движения денежных средств, как правило, осуществляет работник финансовой службы (далее - финансовый контролер). Финансовый контролер оценивает каждую поступающую заявку на осуществление расчетов и выясняет, не превышает ли она лимит по соответствующей статье бюджета.

Казначейский контроль, как и бюджетный, по времени проведения подразделяется на предварительный, текущий и последующий [2].

Предварительный контроль — это контроль, проводимый до совершения платежей на стадии составления кассового бюджета и в дальнейшем в течении года путем формирования платежного календаря на каждый месяц.

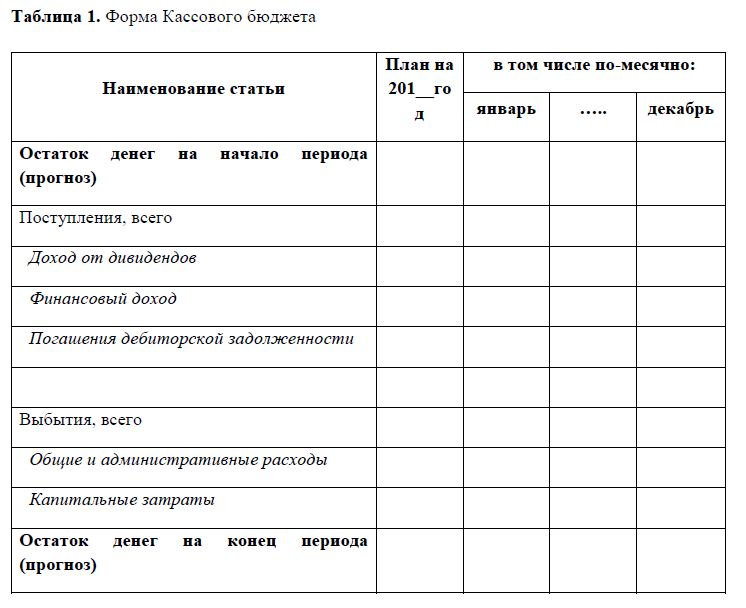

Кассовый бюджет, может содержать сведения о плановых величинах поступления/выбытия денег на отдельный финансовый год с разбивкой как по кварталам, так и помесячно. Кассовый бюджет разрабатывается на основании утвержденного бюджета, необходим для прогноза движения денежных потоков Общества и определения остатков денежных средств на конец каждого месяца и может быть оформлен по форме таблицы 1.

В течение финансового года, Администраторы программ ежемесячно/ежеквартально представляют финансовому контролеру заявку на денежную наличность по курируемым статьям бюджета и служебную записку с пояснением и обоснованием ожидаемого исполнения платежа (-ей) и (или) поступлений денег в отчетном месяце и планируемых платежей и (или) поступлений денег в предстоящем месяце. Форма заявки на денежную наличность может быть разная, главное что бы в ней отражались следующие основные элементы:

- наименование платежа

- наименование контрагента

- наименование статьи бюджета

- план выбытия/поступления на планируемый месяц

- дата/декада месяца планируемого платежа

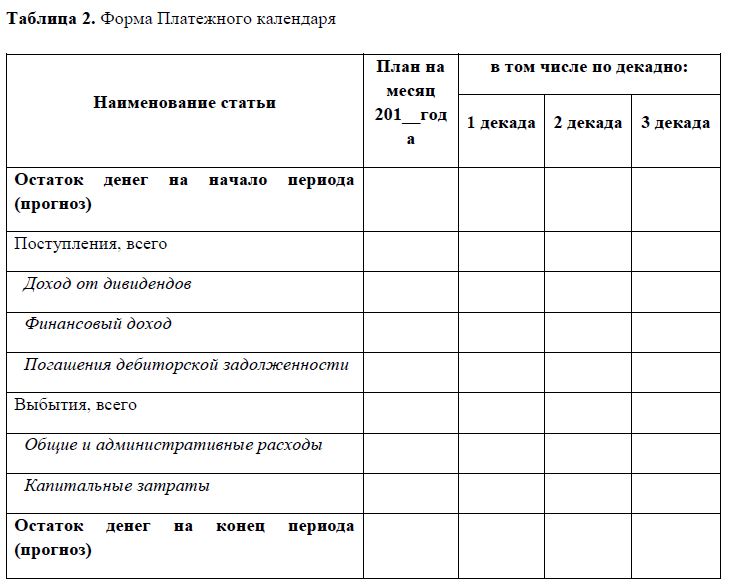

Финансовый контролер ежемесячно до 1-го числа планируемого месяца, в соответствии с Кассовым бюджетом и на основании представленных Администраторами программ заявок на денежную наличность формирует Платежный календарь на предстоящий месяц по форме таблицы 2.

Платежный календарь, должен содержать детализированную расшифровку прогнозируемого исполнения планируемых платежей и (или) поступлений денег в предстоящем месяце. Необходим в целях гарантирования оплаты всех необходимых платежей, минимизации излишков денег на счетах и избежание кассовых разрывов, поддержания требуемого уровня ликвидности, определения оптимальных объемов и сроков размещения временно свободных денег Общества.

Текущий контроль - это контроль за оперативной, текущей деятельностью. Он состоит в регулярной проверке соблюдения финансовой дисциплины Администраторами программ.

Такой контроль предусматривает проверку:

- соответствия предполагаемых платежей Кассовому бюджету и Платежному календарю;

- документов, подтверждающих надлежащую реализацию договоров на поставку товаров, работ или услуг.

В случае выявления финансовым контролером замечаний по представленным документам на оплату и (или) несоответствия платежа Кассовому бюджету и Платежному календарю, они возвращаются с указанием причин отказа проведения платежа.

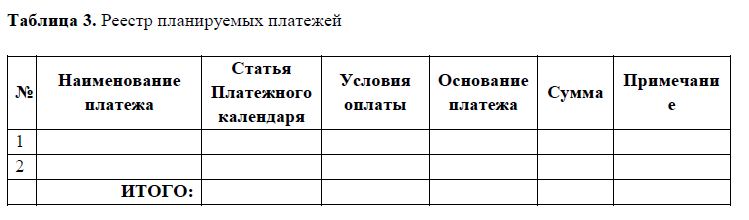

На основе представленных документов финансовый контролер формирует Реестр планируемых платежей по форме таблицы 3.

В результате, Вам как первому руководителю на утверждение поступает документ содержащий перечень планируемых платежей, составленный на определенную дату.

После, как Вы утвердите Реестр планируемых платежей, финансовый контролер направляет его и все необходимые документы, служащие основанием для осуществления платежей Главному бухгалтеру на исполнение.

При разработке правил регламентирующих порядок планирования, согласования и осуществления платежей посредством наличных и безналичных расчетов, в зависимости от значимости статьи расходования денег, каждому платежу необходимо присвоить один из следующих приоритетов:

- приоритет первой очереди - платежи, задержка по которым может вызвать серьезные негативные последствия, например штрафные санкции или ухудшение деловой репутации. К таким платежам относятся выплаты налогов и погашение кредитов, оплата поставщикам, если условиями договора предусмотрены штрафные санкции за неисполнение или ненадлежащее исполнение обязательств по оплате. Подлежат оплате строго в соответствии со сроками, указанными в заявке на денежную наличность;

- приоритет второй очереди - платежи, по которым допустима задержка оплаты на срок до 3 (трех) банковских дней без серьезных негативных последствий. К таким платежам относятся выплата заработной платы, оплата поставщикам, если условиями договора не предусмотрены штрафные санкции за неисполнение или ненадлежащее исполнение обязательств по оплате.

В случае ограниченности финансовых ресурсов очередность платежей определяется первым руководителем по представлению финансового контролера в пределах средств, имеющихся в распоряжении предприятия.

Последующий контроль за использованием средств бюджета предприятия, заключается в рассмотрении и утверждении отчетов об исполнении бюджета! Одной из задач финансового контроллера выступает анализ баланса исполнения бюджета предприятия для принятия необходимых управленческих решений.

Литература

- Практический журнал по управлению финансами компании «Финансовый директор» №11 (99) ноябрь 2010 года.

- http://www.martynov-ma.ru/finansi/finan 456/index.html