Структура капитала компании, механизм его формирования и функционирования напрямую определяют успешное развитие и эффективность деятельности хозяйствующего субъекта. Именно выбранные собственниками и менеджерами компании источники инвестиций, их состав и соотношение являются объективной основой возникновения и дальнейшей деятельности компании, а также достижения ею желаемых конечных результатов. Проблема определения состава и структуры источников инвестиций известна в экономической литературе как проблема структуры капитала и является актуальной не только для казахстанских компаний. По объективным причинам теории структуры капитала начали появляться за рубежом еще в середине 20-го века, однако, по выражению Р.Брейли и С.Майерса, «до сих пор не существует какой-либо общепризнанной стройной теории структуры капитала». Соответственно, и на методическом уровне отсутствуют общеупотребимые методики определения «оптимальной» структуры капитала, которые учитывали бы специфику деятельности компании и особенности рассматриваемого инвестиционного проекта. На наш взгляд, неоднозначны сама постановка проблемы структуры капитала и понятие «оптимальной» структуры. Так, можно выделить, по крайней мере, пять критериев, которые могут являться основными при определении «оптимальной» структуры капитала хозяйствующего субъекта.

Эти критерии включают:

- политику финансирования активов. Формирование структуры капитала компании с учетом указанного критерия основывается на изучении соотношений между статьями актива и пассива баланса и позволяет определить требуемую величину и долю тех или иных источников финансирования;

- стоимость компании. Существуют различные теории, которые рассматривают взаимосвязь структуры капитала и стоимость компании как бизнеса. При этом «оптимальной» является структура капитала, максимизирующая рыночную стоимость компании;

- стоимость капитала. Поскольку как собственный, так и заемный капитал имеют для компании свою стоимость - стоимость обслуживания, то «оптимальная» структура с этой точки зрения - структура, минимизирующая стоимость капитала;

- риски. При формировании структуры капитала компании приходится нести различные виды рисков. Так, в частности, к ним относятся риск частичного или полного не возврата заемных средств, риск обслуживания долга (невыплаты процентов), риск банкротства. При этом компания может поставить задачу оптимизации структуры капитала при существующих ограничениях с точки зрения снижения определенных видов рисков;

- рентабельность.

Общеизвестно, что привлечение заемных средств может вести к увеличению рентабельности собственного капитала предприятия за счет эффекта финансового рычага. Оптимальная структура капитала в данном случае максимизирует рентабельность компании, то есть позволяет получить наибольшую прибыль при существующем уровне собственных средств. Кроме того, на основе приведенных критериев можно выделить показатели более сложного порядка, например, соотношение «риск - доходность (рентабельность)». Очевидно, что каждый из выделенных критериев оптимизации является по-своему важным и существенным при формировании структуры капитала компании. Тем не менее, на наш взгляд,

наиболее значимым из перечисленных показателем деятельности компании, характеризующим эффективность использования капитала, инвестированного ее собственниками, а вместе с тем и их благосостояние, является рентабельность собственного капитала (ROE). Ведь одной из основных сущностных характеристик капитала как раз и является его способность приносить доход. Значимость коэффициента рентабельности собственного капитала и его отнесение к одному из важнейших финансовых коэффициентов подчеркивают и другие экономисты, такие, например, как П.Фитцпатрик, Дж.Х. Блисс, К.Риккей. Таким образом, разделяя взгляды указанных ученых в отношении приоритетности показателя ROE, под оптимальной структурой капитала компании в данной статье мы будем понимать такое соотношение собственного и заемного капитала, которое с учетом особенностей функционирования компании позволяет ей максимизировать рентабельность собственных средств, то есть получать максимальный размер чистой прибыли на авансированный в деятельность собственный капитал.

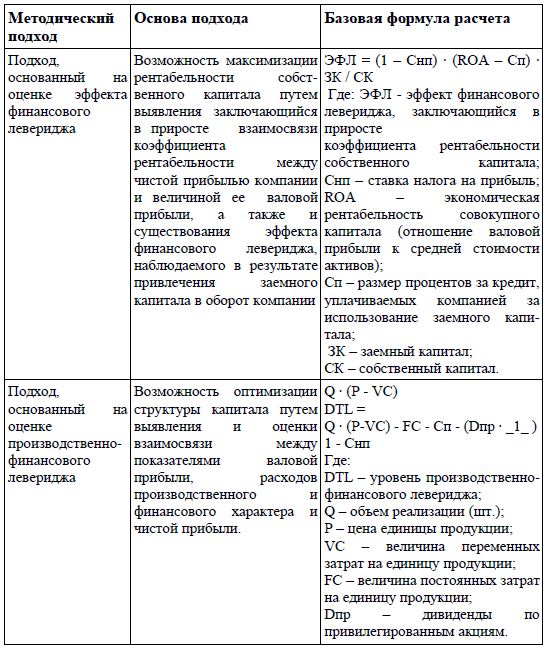

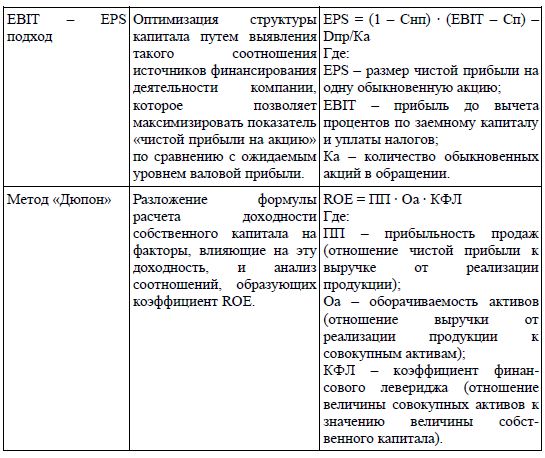

Придерживаясь данного определения, рассмотрим базовые принципы существующих методических подходов к оптимизации структуры капитала компании на основе критерия рентабельности собственного капитала. Так, например, можно выделить следующие подходы, предлагающие свои методики расчета оптимальной структуры капитала, такие, как:

- методика расчета эффекта финансового левериджа;

- методика расчета производственно-финансового левериджа;

- EBIT - EPS подход;

- метод «Дюпон».

Сравнительные характеристики отмеченных методических подходов, выделенные на основе критериев базового посыла и основной формулы расчета, приведены в Таблице 1.

Таблица 1

Сравнительные характеристики отдельных методических подходов к оптимизации структуры капитала на основе критерия рентабельности собственного капитала

Рассмотрение отмеченных подходов формирования структуры капитала позволило выявить следующие общие недостатки, ограничивающие их применение на практике:

- В рамках рассматриваемых подходов отсутствует явное разделение заемных средств на долгосрочные и краткосрочные, кроме того, из рассмотрения упускается внутренняя структура собственных и заемных пассивов;

- Собственные средства компании определяются как бесплатные и в расчет не берутся, что, на наш взгляд, является неоправданным;

- Ни один из вышеуказанных методов не способен в полной мере удовлетворить запросы менеджеров и собственников в отношении принятия решения об оптимальной структуре капитала - их использование в процессе моделирования стратегии поведения компании на рынке капитала возможно лишь с учетом ряда оговорок и ограничений, оставляя в стороне реалии рынка, объективно и субъективно существующие факторы эндогенной и экзогенной среды, в условиях которых происходит формирование структуры пассивов хозяйствующих субъектов. Тем не менее, приведенные подходы теории финансового левериджа существуют и активно используются экономистами - теоретиками и практиками - в качестве оценки эффективности деятельности компании, при этом для определения оптимальной структуры капитала наибольшее распространение получил именно подход, основанный на оценке эффекта финансового левериджа.

Частично это связано с тем, что его базовая формула уже содержит в себе ссылку на структуру источников финансирования инвестиций компании, что сводит задачу оптимизации соотношения собственного и заемного капитала лишь к нахождению такого значения плеча финансового рычага (ЗК/СК), при котором эффект финансового левериджа будет максимальным. Кроме того, очевидна и логика отмеченного подхода, ведь зная механизм воздействия финансового капитала на уровень прибыльности собственного капитала и уровень финансового риска, становится возможным целенаправленно управлять структурой капитала хозяйствующего субъекта. Вместе с тем, достаточно очевиден тот факт, что данный показатель оценки эффективности использования заемного капитала, применяемый на практике в своей «классической» форме, не может в полной мере удовлетворить требованиям менеджеров и собственников в части формирования оптимальной с позиции максимизации рентабельности собственного капитала структуры долгосрочных пассивов ввиду отмеченных выше недостатков и нуждается определенных корректировках, поскольку имеющиеся недочеты методики, на наш взгляд, не позволяют с достаточной степенью объективности судить об оптимальности структуры источников финансирования деятельности компании, поскольку каждый из названных пунктов является неотъемлемой частью политики формирования структуры капитала компании, пренебрежение которыми ведет к искажению получаемых результатов и снижает качество любого исследования, касающегося данной предметной области.

В связи с вышесказанным, считается уместным предложение универсальной методики, базирующейся на основных постулатах теории финансового левериджа, позволяющей восполнить ее пробелы, отмеченные выше, и адекватно подойти к вопросу оптимизации структуры капитала компании. Так, приведенная базовая формула эффекта финансового левериджа (1) может быть преобразована следующим образом (2):

ЭФЛ = (1 - Снп) • (ROA - Сп) • ЗК / СК, (1) ЭФЛ = (ROA • (1 - Снп) - Сп • (1 - Снп)) • ЗК / СК. (2)

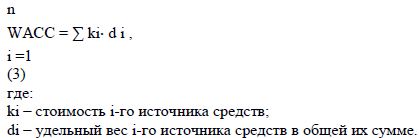

При этом очевидно, что произведение Сп •(1 - Снп) является выражением стоимости заемного капитала, привлекаемого посредством кредитования, с учетом налога на прибыль. Однако на практике источником заемных пассивов компании выступают не только кредиты, но и капитал, привлекаемый, например, за счет выпуска собственных долговых ценных бумаг, финансового лизинга и прочих источников. Кроме того, в финансировании своей деятельности хозяйствующие субъекты используют не только заемный капитал, но и собственный, который, в свою очередь, также обладает стоимостью и должен приниматься во внимание при анализе структуры пассивов. В связи с этим, возникает объективная необходимость учета общей стоимости капитала, то есть совокупной суммы расходов компании на поддержание существующей структуры пассивов. На практике подобная задача может разрешаться с помощью показателя средневзвешенной стоимости капитала (WACC), рассчитываемого по формуле средней арифметической взвешенной по следующему алгоритму (3):

С учетом вышесказанного считается уместным предложить модифицировать формулу эффекта финансового левериджа (2) следующим образом (4):

ЭФЛ = (ROA • (1 - Снп) - WACC) • ЗК / СК,(4)

при этом под капиталом мы будем подразумевать лишь долгосрочные источники финансирования деятельности компании. Однако очевидно, что приведенные расчеты нельзя считать в достаточной мере репрезентативными, поскольку они полностью абстрагированы от влияния фактора инфляции, являющегося неотъемлемым атрибутом нашей отечественной действительности. Так, в условиях инфляции, в случае если долги и проценты по ним не индексируются, будет наблюдаться «обесценивание» обслуживания долга, отраженное в формуле (5):

ЭФЛ = (ROA*1-С нп )- WACC/1+И)*(ЗК/СК)*(И*ЗК/(1+И)*СК)*100o/o(5) где:

И - уровень инфляции.

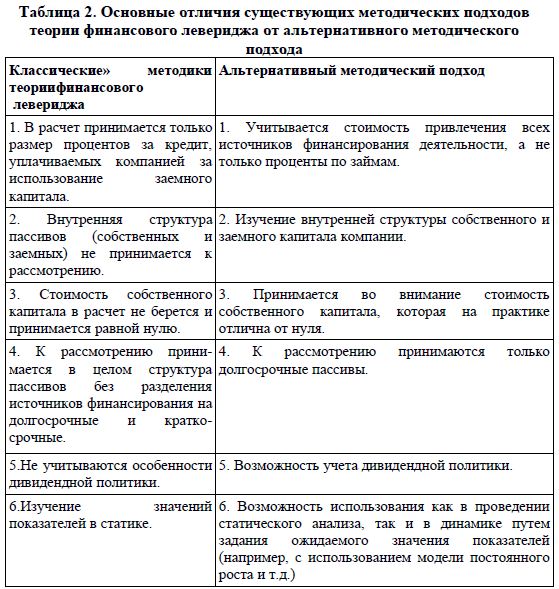

Новая методика к определению оптимальной структуры капитала компании разработана на основе критерия рентабельности собственного капитала, позволяющая учитывать стоимость привлечения всех источников финансирования деятельности компании, в том числе собственных, внутреннюю структуру собственных и заемных долгосрочных пассивов, дающая возможность учета дивидендной политики, а также проведения анализа значений показателей как в статике, так и в динамике путем задания ожидаемой величины их значения (например, с использованием модели постоянного роста и проч). Основные отличия альтернативного методического подхода к построению модели оптимальной структуры капитала компании на основе критерия рентабельности собственного капитала от существующих методических подходов теории финансового левериджа приведены в таблице 2

Литература

- Брейли Р., Майерс С. Принципы корпоративных финансов. - М.: Олимп-Бизнес, 1997.

- Ван Хорн Дж.К. Основы управления финансами. - М.: Финансы и статистика, 2001.

- Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2001.

- Савицкая Г.В. Экономический анализ. - М.: Новое знание, 2003.

- Рудык Н.Б. Структура капитала корпораций: теория и практика. М.:Дело, 2004.

- Журнал «Менеджмент на предприятии» №4 2003. Ермолаев С.Н.«Применение традиционной теории структуры капитала в расчетах финансовых показателей фирмы».