Тема слияний и поглощений, не теряющая своей актуальности, активно обсуждается на страницах деловых и периодических изданий. Тенденция роста числа слияний и поглощений характерна и для Казахстана. Однако для нашей страны эти процессы достаточно новы. То, что на развитых рынках происходит уже более 100 лет, у нас существует менее 20 лет. В то же время рост, который показывает Казахстан в этой сфере, довольно значителен. Процессы объединений компаний происходят не только в нефтяной, газовой промышленности, но и наиболее важные объединения бизнеса наблюдаются в финансовом секторе страны. Несомненно, также то, что в финансовом секторе страны, где проведено наибольшее количество сделок M&A, приобретающей стороной в них выступали казахстанские инвесторы. Каковы особенности слияний и поглощений на финансовом рынке Казахстана, к каким последствиям приведет данный процесс?

Существование этих процессов является неотъемлемым свойством рыночной экономики, так же как и процессы купли-продажи. Слияния и поглощения - те же процессы купли-продажи, только объектом здесь выступает контроль над собственностью компании. Согласно теории, слияния и поглощения способствуют большей эффективности деятельности компании за счет того, что новый собственник считает уплаченную сумму ниже реальной и планирует получить большую прибыль, чем предыдущий собственник, путем встраивания компании в свою производственную и финансовую цепочку и реализации различного рода синергий. Этот положительный эффект может реализовываться и реализуется в национальной экономике.

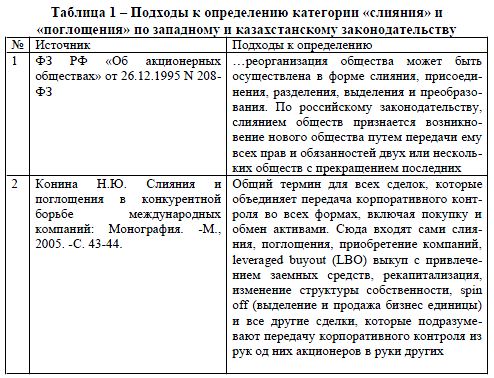

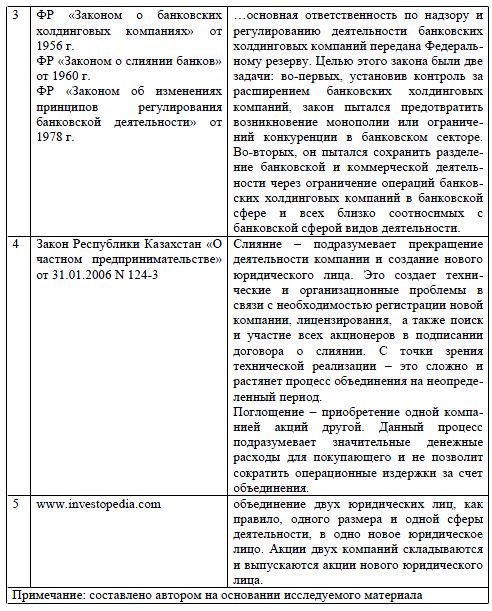

Истоки формирования категорий «Mergers & Acquisitions)) (M&A) или «слияния и поглощения» достаточно новое направление для Казахстана, не имеющее точного и устоявшегося определения. Однако, смысл данных понятий знаком многим. Общеизвестно, что сочетание понятий M&A подрзумевает сделки по передаче акций (долей участия) в форме приобретения, присоединения или слияния. Если рассматривать данные категории обособленно, то под «слиянием» обычно понимают реорганизацию в форме объединения двух и более юридических лиц, в результате которого образуется новый субъект, в то время как «поглощение» используется для обозначения покупки одной компанией другой, при которой компания-цель полностью поглощается и прекращает свое существование в качестве отдельного субъекта. Сравнительный анализ определения понятий «слияния» и «поглощения» по западному и казахстанскому законодательству представлен в таблице 1.

Казахстанская практика на сегодня показывает, что наиболее распространенным видом «слияний и поглощений» является «приобретение», где компания-цель сохраняет свое существование, а результатом сделки является только смена акционеров (участников). Сделки, совершаемые по форме слияния или присоединения, в их прямом значении, проводятся очень редко, а при их проведении, как правило, объекты сделки или их акционеры (участники) являются аффилиированными компаниями. Это связано с тем, что казахстанский опыт проведения сделок по слиянию и поглощению стартовал с момента получения независимости в 1991 году. Многие понятия, не получив должной адаптации к местной законодательной базе, уровню развития корпоративного права в целом и некоторых нюансов политического и социального положения в стране, применяются в тех или иных ситуациях ведения бизнеса в Казахстане [2].

Казахстанский рынок слияний и поглощений характеризуется непрозрачностью, информация о многих внутренних сделках не раскрывается. Отечественный финансовый рынок показывает отсутствие индикаторов стоимости, что создает трудности в определении справедливой стоимости бизнеса. Основной причиной, вызвавшей волну слияний в банковском секторе стал мировой финансовый кризис. Банковский сектор Казахстана характеризуется высокой концентрацией активов у небольшой группы банков, среди них доминируют пять крупных - АО «Казкоммерцбанк», АО «Народный банк Казахстана», АО «БТА Банк», АО «БанкЦентрКредит» и АО «АТФ Банк», которые занимают 73% всего рынка.

Такую же долю данные банки посредством своих дочерних и аффилированных структур контролируют в пенсионном, страховом и лизинговом рынках. Банковская система Казахстана в результате согласованных действий государства, регулятора и банковского сообщества ситуацию удалось стабилизировать и локализовать особенно проблемные зоны. Общая сумма средств государства, направленных на поддержку финансового сектора, составила 4 млрд. долларов, из которых около 2,3 млрд. долларов -вливания в капитал банков. Одним из направлений деятельности по регулированию финансового сектора настоящего времени является переход на принципы контрцикличного регулирования и надзора, основанный на максимальном снижении рисков, возникающих на уровне финансовой системы в целом, и минимизации негативного воздействия внешних факторов на состояние экономики и финансовой системы страны. Данное направление приобретает особую актуальность в свете процесса слияний и поглощений. В целях наилучшего использования возможностей финансовой системы для обеспечения устойчивого экономического роста была принята Концепция развития финансового сектора Республики Казахстан в посткризисный период. Основными задачами Концепции являются [1]:

- повышение устойчивости финансового сектора;

- создание условий для недопущения недостатков, факторов нестабильности и явлений, обнаруженных в ходе текущего финансово-экономического кризиса;

- состояние экономики и финансово системы страны. В условиях посткризисного периода многие компании имеют возможности для расширения своего бизнеса через процедуру слияний и поглощений. Данные тенденции не обходят стороной и финансовый рынок Казахстана.

В целом, рассматривая казахстанский рынок M&A в разрезе отрасли, аналитики отмечают, что самым емким по-прежнему остается нефтегазовый сектор. Другими отраслями экономики, где совершались крупными сделки M&A в 2009-2010гг., стали банковская и горно-металлургическая отрасли. Вместе с тем наблюдается активизация внутренних процессов и на локальном рынке M&A. В финансовом секторе страны проведено наибольшее количество сделок M&A. При этом приобретающей стороной в них, как правило, выступали казахстанские инвесторы. К сожалению, в силу непубличности ряда компаний информация о стоимости сделок является закрытой. В секторе кредитования было проведено две сделки. Так, в феврале ТОО «Евразийский лизинг» приобрело 100%-ную долю в ТОО МКО «ПростоКредит» у одной из ведущих европейских банковских групп Societe Generale Group, в октябре Талгат Абгужинов приобрел у ТОО «Алан-А» акции АО «Заман-Банк». В страховом секторе можно отметить три сделки. В первом квартале 2011 года АО «СК «Альянс Полис» приобрело 9,5 % акций АО «СК «Пана Иншуранс». В ноябре бывший топ-менеджер АО «СК «Allianz Kazakhstan» Жанар Калиева выкупила 100% акций этой компании у немецкой Allianz SE. В том же месяце частный инвестор Кенес Ракишев приобрел у компании «Астана-Финанс» 100 % акций АО «Страховая компания «Астана-финанс» [2].

В пенсионном секторе были проведены сразу четыре сделки. Так, в апреле прошлого года АО «Евразийская финансовая компания» реализовало 100%-ный пакет акций АО «Евразийский НПФ» консорциуму инвесторов (в числе которых АО «ЦАТЭК»), а уже в августе этот пенсионный фонд слился с АО «НПФ «Аманат Казахстан». В мае 2011 года «БТА Банк» выкупил по 25% акций в АО «НПФ «УларУмт» и АО «ООИУПА «Жетысу» у акционерного инвестиционного фонда рискового инвестирования «ЦАТЭК-Инвест», доведя свою долю в обеих компаниях до 100%. Тогда же акционеры НПФ «УларУмт», НПФ «БТА Казахстан» и ООИУПА «Жетысу» приняли совместное решение о поэтапном присоединении последних двух компаний к НПФ «УларУмгт». В сентябре 2011 года Группа компаний «RESMI» сообщила о продаже группе частных инвесторов 100%-ного пакета акций НПФ «Республика». Сделка завершилась в январе 2012 года. И в октябре Национальный банк РК выкупил 9,99% акций АО «НПФ «ГНПФ» у Европейского банка реконструкции и развития, доведя свою долю в фонде до 100%. Однако в настоящий момент Нацбанк планирует выйти из капитала НПФ «ГНПФ» [3].

На казахстанском банковском рынке существуют большие ожидания по слиянию и поглощениям. Уже в ближайшие год-два структура отечественной банковской систем претерпит определенные изменения. Данный процесс связан не только с приходом иностранных игроков, но и с желанием отечественных банков усилить свои рыночные позиции. В результате вышеназванных интервенций наиболее интересной является ситуация, сложившаяся вокруг двух банков АО «Альянс банк» и АО «Темiрбанк». «Альянс Банк» в два раза превышает «Темiрбанк» по активам, есть различия в финансовых показателях. Одним из основных плюсов объединения может быть сокращение расходов ввиду того, что сети одинаковы, доля активов банковской системы, находящихся в государственной собственности (АО «Альянс банк», АО «БТА банк» и АО «Темир банк») превышает 25%. Ситуация с ликвидностью данных банков значительно улучшилась во многом благодаря государственной поддержке, но качество активов до сих пор остается непростым. Степень проблемности кредитных портфелей не одинакова, как и острота проблемы капитализации, что в значительной степени ограничивает возможности роста финансовой системы Казахстана. Что касается возможного слияния двух банков нам интересны как предпосылки данного процесса, так и предполагаемые результаты. Статус АО «Альянс банк» на период декабря 2011г. представлена следующими позициями:

- была проведена работа по восстановлению капитала банка по МСФО, капитал по МСФО на конец 2011 г. ожидался положительным (что будет подтверждено по результатам аудита 2011 г.);

- работа по продаже банка и выходу АО «ФНБ Самрук-Казына» не планировалась.

Статус АО «Темірбанк» на анализируемый период представлен:

- банк показал хорошие результаты деятельности, устойчивую долю рынка, относительную независимость от государственной поддержки, банк имел положительный капитал по МСФО;

- была проведена работа по выбору финансового консультанта для продажи.

Однако необходимо помнить, что при наличии положительных моментов в слиянии двух банков существуют и минусу. А это:

- АО «Альянс Банк» в два раза превышает АО «Темiрбанк» по активам, существуют различия в финансовых показателях;

- достаточно высокая просрочка по кредитам АО «Темірбанк»; сокращение числа служащих.

Рассмотрим наиболее острую проблему коммерческих банков Казахстана это проблема качества активов. Банки Казахстана можно разделить по качеству проблем существующего ссудного портфеля и по перспективному портфелю. Первая решается силами самой финансовой системы, то есть изменениями в финансовом регулировании, в законодательстве о банкротстве. Неработающие займы в существующем портфеле нужно реструктуризировать, но банки не имеют достаточно капитала для проведения наиболее эффективной реструктуризации. Вливание внешнего капитала на этом этапе бизнес-цикла не представляется возможным. Поэтому следует дать банкам возможность увеличить капитал за счет прибыли. В этом направлении отечественные банки уже двигаются, и не первый год. Параллельно растут доходы населения, что также способствует рассасыванию банковского долга домохозяйств и улучшению банковских активов. Решение проблем реального сектора выходит далеко за рамки возможностей финансового регулирования. Проблемы по перспективному ссудному портфелю связаны с низким кредитным качеством большинства заемщиков, которое проявляется в недостатке собственного капитала, в ограничениях на его доходность. Это - структурная проблема экономики. Финансовое регулирование эти проблемы решить не сможет. Их нужно решать путем проведения правильной экономической политики по снижению вмешательства правительства в экономику, по повышению эффективности бюджетной политики, по снижению коррупции. Следовательно, слияние двух банков на настоящий момент будет несвоевременным и преждевременным. Слияние банков, один из которых практически не имеет капитала, не улучшит качества их портфелей, а именно это является основной задачей этих банков, и даже наоборот - отвлечет их усилия от ее решения.

Еще одной ключевой проблемой данного слияния является сокращение общей штатной численности. Существующие филиальные сети АО «Альянс Банка и Темірбанка практически на 90% совпадают друг с другом. По оценкам Темірбанка после оптимизации филиальных сетей двух банков возможно сокращение общей штатной численности на 1 690 единиц или 26.7%. Месячный фонт оплаты труда сократится на 30,9% с 916,9 млн тенге (01.10.2012 год) до 677,6 млн тенге (01.01.2014 г.) [4].

Предполагаемая оптимизация филиальной сети по консервативным расчетам может привести к созданию универсального Банка с 20 филиалами и 151 отделениями. Это приведет к сокращению в 2013 году расходов на обслуживание на 1 251 млн. тенге. Оптимизация филиальной сети будет происходить в течение 2013г. При расчетах Альянс Банка был применен подход сокращения всех операционных расходов на определенный процент. В целом, при разнице подходов абсолютные значения сокращения операционных расходов существенно не отличаются. Так, в 2013 году на момент объединения двух банков возможно сокращение операционных расходов в среднем на 20%.

Однако имеются и позитивные стороны по созданию одного объединенного банка, заключающиеся в следующем:

- появление нового банка с большей долей рынка, объединенный банк станет крупнейшим игроком на рынке кредитования физических лиц с рыночной долей 19% и понятными конкурентными преимуществами;

- возможность увеличить инвестиционную привлекательность объединенного банка в связи с укрупнением. Таким образом, повышается возможность продажи банка иностранному стратегическому инвестору;

- возможно значительное сокращение операционных расходов, оптимизация численности персонала банков, оптимизация филиальной сети и инфраструктуры;

- усилениеIT систем нового банка на базе лучших компонентов операционных систем обоих банков.

Резюмируя вышесказанное, необходимо отметить следующие возможные результаты в случае объединения анализируемых банков:

Согласно прогнозам Правительства Казахстана на период 2012 -2015 годов экономика будет развиваться высокими темпами (порядка 7%). Это позво -ляет рассчитывать на оживление кредитного рынка в Казахстане.

Оптимизация филиальной сети, операционных расходов, дальнейшая автоматизация бизнес-процессов и повышение эффективности деятельности, достигнутые в результате объединения, позволят повысить эффективность деятельности Объединенного Банка.

Слияние увеличит инвестиционную привлекательность Объединенного Банка, увеличится возможность продажи банка стратегическому инвестору по более привлекательной цене в результате увеличения масштабов деятельности банка.

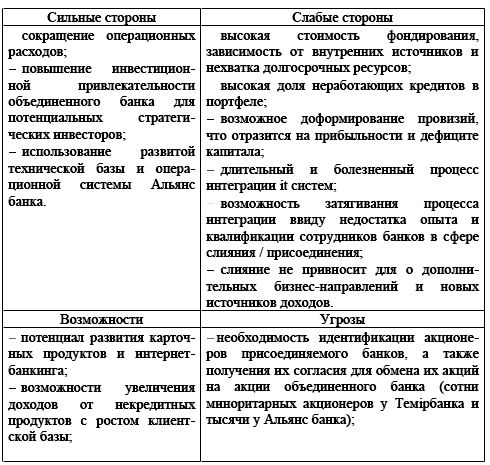

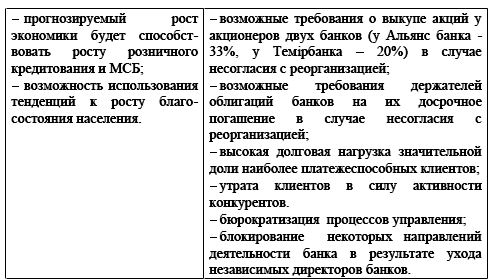

Представим SWOT-анализ по возможным результатам данного процесса в таблице 2.

Резюмируя вышесказанное, хотелось бы отметить, что процедура слияния анализируемых банков до сих пор обсуждается, и должна иметь долгий временной период подготовки. Данный процесс связан с наличием проблем юридического характера, такими как: законодательные требования по выкупу акций у всех акционеров присоединяемого банка; объединение банков против воли держателей облигаций банков дает основания для дефолта по еврооблигациям Альянс Банка; члены Совета директоров-представители кредиторов одного из банков могут оказаться недовольны предпринимаемыми действиями по объединению банков и в знак своего несогласия могут подать в отставку. Таким образом, банк может оказаться перед необходимостью заново обеспечить представительство интересов кредиторов. В том числе, приостановится на неопределенный срок принятие решений, по которым в соответствии с односторонними обязательствами АО «Самрук-Қазына» необходимо квалифицированное большинство голосов членов Совета директоров банка; процедуры формирования органа управления объединенного банка осложняются положениями документов, подписанными в результате проведения реструктуризации, в соответствии с которыми кредиторы банков имеют право на представительство их интересов в банке. Окончательный вывод о целесообразности объединения Альянс Банка и Темірбанка, а также прогнозных показателях Объединенного Банка будет сделан по результатам работы независимых консультантов.

Литература

- Указ Президента РК «О Концепции развития финансового сектора РК в посткризисный период» от 01.09.2010 г. №923 \\ электронный ресурс: afn. kz

- Обзор сделок по слиянию и поглощению компаний в финансовой сфере за 2011 г. \\ Электронный ресурс:gratanet.com